Centro CEPA

8.1K posts

Centro CEPA

@ctroCEPA

Centro de Economía Política Argentina (CEPA). Acceda a nuestros informes en https://t.co/7Uu4SZDCyt

Argentina Katılım Aralık 2011

398 Takip Edilen39.9K Takipçiler

Resumen del informe "Evolución de indicadores socioeconómicos de PBA":

Empleo: en febrero se perdieron 106.299 puestos de trabajo registrados en unidades productivas, representando el 32% del total perdido a nivel nacional. La tasa de desocupación trepó al 9,5% en el cuarto trimestre de 2025, muy por encima del promedio nacional del 7,5%, y el desempleo juvenil alcanzó niveles alarmantes: 16,8% en mujeres jóvenes y 16,2% en varones jóvenes.

Precios: la inflación acumulada desde diciembre de 2023 hasta abril de 2026 alcanzó el 310,2% en el GBA, 7 puntos porcentuales por encima del promedio nacional. Pero el impacto es aún más severo si se consideran los rubros de servicios públicos: el transporte acumuló un incremento del 385%, llevando el costo promedio mensual del traslado al trabajo de $6.656,8 a $108.208,3 en los años de gobierno de Milei. Para quienes perciben el salario mínimo, el gasto en transporte pasó de representar el 4,5% del ingreso al 30,7%, evidenciando un deterioro del poder adquisitivo.

Salario real de los trabajadores registrados del sector privado en el GBA creció apenas un 2,3% entre noviembre de 2023 y diciembre de 2025 —la región con peor desempeño del país—. Si se aplica la canasta de consumo actualizada elaborada por el propio INDEC en 2017/2018, la pérdida real es del 8%, reflejando el fuerte encarecimiento de los servicios que no encontró contrapartida en los aumentos salariales.

La industria manufacturera, que representa un tercio del PBI y concentra el 40% de sus establecimientos en suelo bonaerense, acumula caídas consecutivas y opera con 4,5 de cada 10 máquinas paradas. Desde el inicio de la actual gestión cerraron 4.950 empresas en la provincia, desde pequeños talleres hasta plantas con décadas de historia. El consumo en supermercados registró una caída real interanual del 10,2% en el GBA en febrero de 2026, el peor desempeño del país.

A este cuadro se suma el frente fiscal: los recursos recibidos por coparticipación cayeron un 4% en términos reales en el primer cuatrimestre de 2026 respecto al mismo período del año anterior, y la recaudación propia provincial también muestra una tendencia declinante, reduciendo el margen disponible para sostener políticas públicas en salud, educación e infraestructura.

Informe completo

centrocepa.com.ar/documentos/inf…

Español

Conclusiones del informe "Desempeño de las exportaciones en el mercado vitivinícola: datos a abril 2026"

🔹Recuperación exportadora en cantidades, pero con fuerte deterioro del precio promedio: en abril de 2026 las exportaciones de vino continuaron creciendo en volumen, impulsadas principalmente por los envíos a granel. Sin embargo, el aumento de los ingresos en dólares fue considerablemente menor, evidenciando una caída generalizada de los precios promedio de exportación. Esta divergencia confirma que el sector logra colocar más volumen en el exterior, pero con menor capacidad de generar divisas por unidad exportada.

🔹Consolidación del granel como motor del crecimiento externo: los envíos a granel mostraron un crecimiento muy superior al del vino fraccionado, profundizando el cambio en la composición del perfil exportador. Mientras el granel gana participación en cantidades, el fraccionado —segmento de mayor valor agregado— mantiene una evolución mucho más moderada, limitando la recuperación de ingresos del sector.

🔹Caída de precios promedio en todas las modalidades: los datos muestran una reducción de los precios medios tanto en vinos fraccionados como a granel. En el acumulado enero-abril, el precio promedio del fraccionado cae 2%, mientras que el del granel se desploma 26,2%, llevando a una baja del 13% en el precio promedio total exportado. Esta dinámica evidencia un deterioro de los términos de intercambio del complejo vitivinícola.

🔹Comoditización y avance de productos de menor valor agregado: el fuerte crecimiento de los vinos sin mención varietal a granel consolida una tendencia hacia la primarización de las exportaciones. En paralelo, ganan participación formatos de menor precio relativo, como el tetrabrik, mientras la botella pierde peso dentro del total exportado. Esto refuerza una inserción internacional cada vez más apoyada en segmentos de bajo valor unitario.

🔹Divergencia entre cantidades e ingresos según segmento: en los vinos varietales fraccionados, el crecimiento de los ingresos FOB supera levemente al aumento de cantidades, mostrando que este segmento conserva mayor capacidad de capturar valor. En contraste, el fuerte crecimiento del granel —especialmente sin mención varietal— se traduce en aumentos mucho menores en dólares, evidenciando menores precios unitarios y menor agregado de valor en origen.

🔹Recuperación sobre una base previa contractiva: el desempeño positivo de 2026 debe interpretarse en el contexto de un año 2025 que cerró con fuertes caídas en exportaciones y precios. En el acumulado enero-abril, el volumen exportado muestra una recuperación significativa, pero los ingresos apenas crecen 1,7%, reflejando que la mejora continúa siendo parcial y apoyada en segmentos de menor valor agregado.

🔹Alta concentración varietal y territorial: el Malbec continúa liderando ampliamente las exportaciones argentinas, mientras Mendoza mantiene una posición dominante en el comercio exterior vitivinícola. Esta concentración refuerza la dependencia del sector respecto de una variedad emblemática y de un núcleo territorial específico.

🔹Desafío estructural, recomponer valor y no solo volumen: la dinámica reciente muestra que aumentar cantidades exportadas ya no garantiza una mejora proporcional de ingresos ni de rentabilidad. La sostenibilidad del sector dependerá de la capacidad de fortalecer el segmento fraccionado, mejorar el posicionamiento en gamas medias-altas y premium, y recuperar precios promedio de exportación en un contexto internacional cada vez más competitivo.

Informe completo:

centrocepa.com.ar/documentos/inf…

Español

Conclusiones del informe "Análisis sobre la evolución reciente del complejo yerbatero: datos a marzo 2026"

🔹En marzo de 2026, el precio máximo pagado a productores fue $220 por kg de hoja verde (27,9% menos que mayo 2025). Los productores sólo logran captar 13,1% del precio de venta en góndola a marzo 2026. El promedio del trimestre enero-marzo 2026 (11,6%) representa el peor momento desde 2019 del ratio entre lo que recibe el productor y el precio de góndola por kilo.

🔹Teniendo en cuenta que el INYM informó que $424 es el costo para producir 1 kg de hoja de yerba mate (sin contemplar impuestos y rentabilidad), la pérdida que tienen los productores es de mínima de $204 por kg de hoja (equivale al 92,7% de lo que recibe el productor).

Los productores no cobran la totalidad de lo producido al contado, sino que un 50% se cobra al momento de entrega, y la otra parte, en cuotas a 30, 60, 90 y hasta 120 días. Además de un sistema de pagos cada vez más extendido en el tiempo, se debe sumar el creciente aumento de cheques rechazados correspondientes al pago de lo producido.

🔹Los productores se encuentran atravesando una fuerte crisis: sin previsibilidad en los precios y sin garantías mínimas para cubrir costos, el riesgo de desinversión y reducción de la oferta en el mediano plazo se incrementa.

🔹A esto se suma el recorte de $1.705 millones al Programa IDER (DA 20/2026), que reduce el financiamiento público disponible para proyectos productivos en economías regionales en el momento de mayor fragilidad del sector.

Datos relevantes 1° trimestre 2026

🔹En el primer trimestre de 2026 se procesaron 80,8 millones de kilogramos de hoja verde, lo que representa un aumento interanual de 24,3% y una retracción de 40,4% respecto del mismo período de 2024.

🔹En el primer trimestre de 2026, el consumo interno cayó 2,1% interanual, pasando de 66,4 millones de kg en enero-marzo 2025 a 65,0 millones de kg en enero-marzo 2026. El registro acumulado enero-marzo 2026 cae 2,4% frente al mismo período de 2023 (66,6 millones de kg).

🔹En el período enero-marzo de 2026 las exportaciones aumentaron 3,4% respecto al mismo período de 2025 y 26,4% en comparación con el promedio 2019-2026.

🔹En el primer trimestre de 2026 las importaciones cayeron un 50,0% respecto a 2025, aunque aumentaron un 103,1% frente al mismo período de 2023. El 99,9% de las importaciones son de yerba mate molida, proviniendo el 86,9% de Brasil y el 13,1% de Paraguay.

Datos relevantes 2025

🔹En el año 2025 se procesaron 889,3 millones de kilogramos de hoja verde. Esto representa una retracción de 9,9% interanual (cosecha récord en 2024) y un aumento de 0,8% respecto del mismo período de 2021, segundo año de mayor procesamiento en el período analizado.

🔹En el año 2025 el consumo interno, producto de la desaceleración de la caída del poder adquisitivo de los salarios, aumentó 3,1% interanual (de 258,8 a 266,8 millones de kg). El registro acumulado enero-diciembre cae 6,5% frente al mismo período de 2023 (285,4 millones de kg).

🔹Las exportaciones en el 2025 aumentaron 32,4% interanual y 43,7% en comparación con el promedio 2019-2024, ante un creciente interés de nuevos mercados. Los principales destinos: Siria, Chile, España y Estados Unidos (que desplaza del cuarto lugar a Brasil).

🔹En el acumulado a diciembre 2025 las importaciones crecieron 72,4% respecto de 2023, aunque registraron una caída interanual del 4,6%. Provienen principalmente de Brasil (72,2%) y Paraguay (27,2%).

Informe completo

centrocepa.com.ar/documentos/inf…

Español

Si ajustamos el índice de salarios registrados por inflación utilizando la canasta de consumo de la ENGHo 2017/18 que el INDEC no aplicó por intervención del ministerio de economía, la pérdida del poder adquisitivo entre noviembre 2023 y marzo 2026 alcanza el 18,8%.

Español

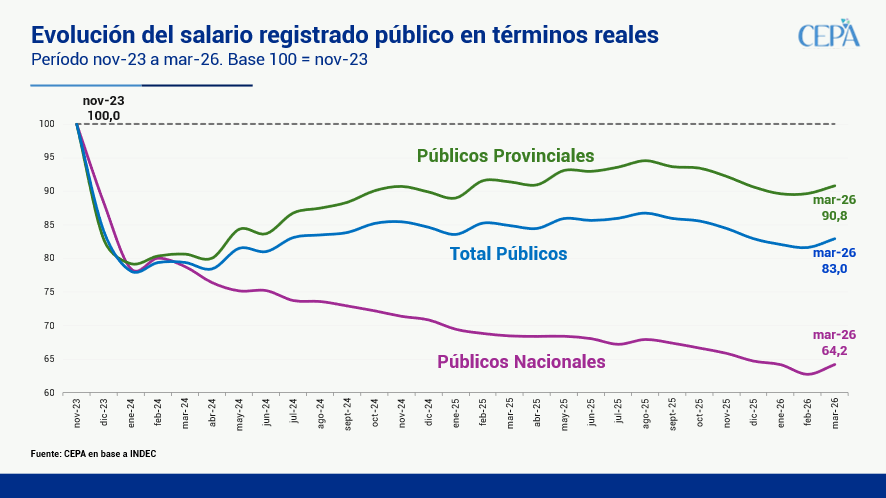

Al analizar el sector público se observa que, en marzo, los salarios nacionales aumentaron 2,3% intermensualmente (+5,8 % nominal vs. +3,4% IPC) pero acumulan una pérdida del 35,8% frente a noviembre de 2023.

Los del sector público provincial mejoraron el poder adquisitivo de febrero en 2,3% pero se ubican 9,2% por debajo del nivel de noviembre de 2023.

Español

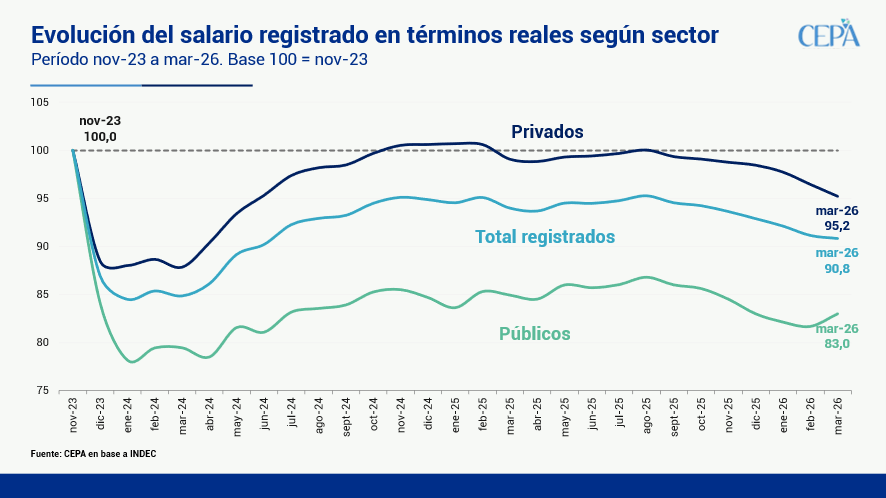

Séptimo mes consecutivo de caída real de los salarios registrados (públicos y privados)

🔹En marzo, los salarios registrados del sector privado cayeron 1,3% en términos reales (+2,1% nominal vs. 3,4% IPC), quedando 4,8% por debajo del nivel observado en noviembre de 2023.

🔹Los del sector público mejoraron en términos reales en 1,6% pero siguen 17,0% por debajo del nivel de noviembre de 2023.

🔹Así, los salarios registrados (públicos + privados) se ubican 9,2% por debajo de nov/23.

Español

Conclusiones del informe "Análisis de la dinámica laboral y empresarial: datos a febrero 2026"

Este informe tiene como propósito analizar las principales variables del mercado de trabajo según la Superintendencia de Riesgos del Trabajo, con foco en la evolución de los/as trabajadores/as registrados/as y empleadores durante los primeros 27 meses de la gestión de Javier Milei, entre noviembre de 2023 y febrero de 2026.

Del análisis se desprende un marcado retroceso en los indicadores clave del empleo formal, con caídas significativas tanto en la cantidad de empleadores como en el volumen de puestos de trabajo registrados. A continuación, las principales conclusiones:

🔹Entre noviembre de 2023 y febrero de 2026, se redujo la cantidad de empleadores en 24.437 casos (30 por día).

🔹En términos absolutos, "Servicio de transporte y almacenamiento" es el sector más afectado, con una pérdida de 6.193 empleadores.

🔹En término relativos, el sector más afectado también es la "Servicios de transporte y almacenamiento", que ha registrado una pérdida del 15,7% en el total de empleadores.

🔹En el mismo período, se perdieron 327.813 puestos de trabajo registrados en unidades productivas (-3,33%), 400 puestos por día.

🔹El sector "Construcción" es el más afectado en términos de pérdida de puestos de trabajo, con una disminución de 75.238 trabajadores.

🔹En términos relativos, el sector más afectado es la construcción (-16%).

🔹En el sector de trabajadores en casas particulares (empleadas domésticas) se perdieron 29.231 puestos de trabajo registrados, casi 36 casos por día.

🔹Si se analiza la reducción de casos de empleadores, se observa que los principales afectados, en estos primeros 27 meses de la gestión de Milei, son las empresas de hasta 500 trabajadores/as: 99,71% del total de los casos (24.437 empresas menos). Por el contrario, la cantidad de empleadores de más de 501 trabajadores/as explican sólo el 0,29% (71 casos).

🔹Al analizar el tamaño de empresa se observa que la expulsión de trabajadores es más mayor en las empresas de mayor porte: 66,46% de la pérdida de empleo (-217.861 trabajadores) se focalizó en empresas de más de 500 trabajadores. En cambio, la reducción de personal por parte de las empresas con menos de 500 trabajadores/as fue menor: 109.952 casos, explicando el 33,54% del total. En términos absolutos, mientras que las empresas de más de 500 trabajadores/as redujeron su personal de 4.782.973 a 4.565.1122, las empresas de hasta 500 disminuyeron su dotación de 5.074.200 a 4.964.248.

Informe completo:

centrocepa.com.ar/informes/789-a…

Español

Nueva edición del newsletter energético: El invierno llegó hace rato

Podés leerlo acá: mailchi.mp/centrocepa.com…

Español

Conclusiones del informe "Desempeño del mercado interno en el sector vitivinícola: datos a marzo 2026"

🔹Leve recuperación del consumo en marzo, pero con heterogeneidad: en marzo de 2026, los despachos al mercado interno crecieron 8,4% interanual y el consumo per cápita 8,2%, marcando una mejora respecto de meses previos. En el acumulado enero–marzo, el volumen aumenta 1,5% y el consumo per cápita 1,3%, evidenciando una recuperación moderada en el primer trimestre de 2026.

🔹Reconfiguración del mix con caída de varietales: el crecimiento del consumo se explica principalmente por los vinos sin mención varietal (+5,8% acumulado) y otros segmentos de menor precio, mientras que los varietales —de mayor valor agregado— caen 10%, confirmando un desplazamiento hacia opciones más accesibles y aumentando la participación porcentual de los vinos de menor valor agregado en el porcentaje total.

🔹Recuperación en volumen con limitaciones en la generación de valor: el aumento del consumo se apoya en segmentos de menor precio relativo, lo que restringe la capacidad de recomposición de ingresos del sector y mantiene la presión sobre los márgenes.

🔹Mayor concentración territorial del mercado: Mendoza consolida su liderazgo con más del 90% de los despachos y un crecimiento superior al promedio (+11,3% acumulado), mientras que otras provincias presentan caídas significativas, destacándose San Juan (-52%), profundizando la concentración del circuito comercial.

🔹Mayor presión competitiva en segmentos de mayor valor: el fuerte crecimiento de las importaciones de vinos fraccionados en 2025 introduce una mayor competencia en góndola en los segmentos de mayor valor agregado, en un contexto de recuperación aún débil del consumo interno.

🔹Persistencia de cambios estructurales en el consumo: la leve mejora reciente no revierte la tendencia descendente de largo plazo del consumo per cápita, afectado por la pérdida de poder adquisitivo y por cambios en los hábitos de consumo, con mayor competencia de bebidas sustitutas.

🔹Desafío central, recomponer valor y no solo volumen: la recuperación observada en 2026 es parcial y se sostiene en segmentos de menor precio. El principal desafío radica en revertir la caída de los varietales y mejorar el valor promedio de comercialización, condición necesaria para una recuperación sostenible del sector.

Informe completo:

centrocepa.com.ar/informes/787-d…

Español

24.437 empresas menos en la era Milei

Según datos de la Superintendencia de Riesgos del Trabajo, desde noviembre de 2023 hasta febrero de 2026 se registró una sensible destrucción del entramado productivo y laboral:

🔹24.437 empresas menos (-257 en febrero).

🔹327.813 puestos de trabajo registrados perdidos (-37.690 en febrero).

Español

Conclusiones del informe "Hortalizas y frutas en el MCBA y supermercados: datos a abril"

🔹En abril, el promedio ponderado del segmento de las 6 especies de hortalizas más vendidas en el MCBA mostró un aumento en sus precios ponderados 1,4% respecto del mes de marzo. La tendencia evolutiva del índice indicaría un alza de 1,7% en el segmento VTL del IPC respecto a dicho mes. De esta manera, el ponderador de la división Alimentos y Bebidas no alcohólicas, que es 2,2% en el IPC, mostraría un incremento de 0,04% en el índice del mes de abril.

🔹El segmento de las 4 frutas más comercializadas en el MCBA muestra una caída en sus precios ponderados de 8,9% respecto a marzo 2026, lo que permite proyectar una reducción en el precio del segmento frutas del IPC de 8,2%. Éste impacta en el orden de 1,3% del ponderador de la división de Alimentos del IPC, por lo cual indicaría una caída de 0,11% en el rubro Frutas del IPC de abril.

¿Qué pasó con los precios en el MCBA en abril 2026?

🔹Segmento VTL: los precios ponderados en abril aumentaron 1,4% respecto del mes de marzo, traccionados por el aumento de precios de la lechuga 62,8%, la cebolla 6,9%, la batata 6,4%, y el zapallo 0,7%. Por el contrario, contrajeron sus precios el tomate 11,7% y la papa 2,5%.

🔹La dinámica de precios observada durante abril refleja el fuerte impacto que tienen las condiciones climáticas sobre la oferta hortícola y la formación de precios en el MCBA. Mientras que las lluvias afectaron la disponibilidad de lechuga y generaron aumentos significativos en su valor, la abundante oferta de tomate produjo el efecto contrario, impulsando una caída en los precios de la especie. Esto evidencia la elevada sensibilidad del mercado frutihortícola frente a variaciones en la producción y el abastecimiento, así como la volatilidad característica de los productos frescos.

🔹Frutas: En abril, las especies analizadas se contrajeron 8,9% en sus precios ponderados. Solo la manzana incremento su precio 1,0%, mientras que todas las demás lo contrajeron: el limón 20,9%, la naranja 14,8% y la banana 10,0%.

🔹El comportamiento de los precios durante abril estuvo determinado principalmente por la abundancia de oferta. La sobreoferta de banana, sumada al avanzado estado de maduración de gran parte de la mercadería, generó una caída en los precios de la especie. En el caso de los cítricos, el ingreso de nuevos lotes nacionales junto con la continuidad de partidas importadas (particularmente de la naranja) consolidó una oferta amplia y diversificada, moderando las variaciones de precios. De este modo, el mercado mostró una tendencia general de estabilidad o baja en aquellas especies donde el abastecimiento resultó suficiente o excedentario, aunque la contracción de precios de la naranja estuvo limitada por los precios de los lotes importados

¿Qué pasó con los precios en los supermercados en abril de 2026?

🔹Durante el mes de abril el promedio de precios corrientes de las 6 especies de hortalizas mostró un alza de 0,2% respecto del mes de marzo. La batata, la cebolla y la papa incrementaron sus precios: 27,6%, 20,7% y 0,3% respectivamente, mientras que contrajeron el tomate 23,3%, el zapallo 5,7% y la lechuga 0,1%.

🔹La brecha entre los precios de hortalizas en el MCBA y los supermercados, en abril, se ubicó en 89,3%, 9,21 p.p. menos que el mes de marzo.

🔹En abril la papa fue la hortaliza que mostró la mayor dispersión de precios entre supermercados: 62,4%, siendo Carrefour la cadena que mostró el precio más alto, y COTO la que tuvo el precio más económico.

Informe completo

mcusercontent.com/e9c6f62a4dc825…

Español

🔹Porque, en abril 2026, sólo los docentes titulares con dedicación exclusiva y los no docentes niveles 1 y 2 superan la línea de pobreza (CBT para Hogar Tipo 2), siendo que el resto de los trabajadores no docentes perciben salarios por debajo de la línea de pobreza.

🔹Porque, considerando la CBA, únicamente los docentes titulares y asociados semi-exclusivos superan la línea de indigencia, siendo que el resto de los cargos docentes, incluidos todos los de dedicación simple, se ubican por debajo.

Español

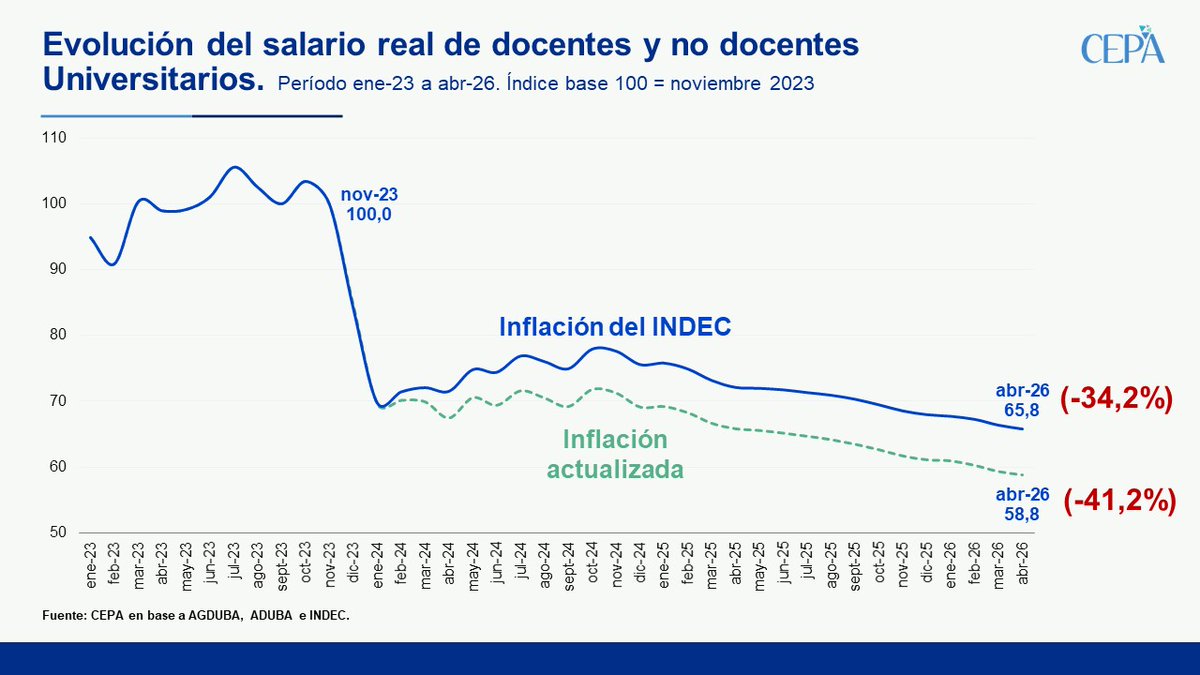

🔹Porque un Jefe de Trabajos Prácticos con dedicación semi-exclusiva pasó de cobrar $888.794 en nov/23 a $584.413 en abr/26 (-34,2%) en pesos de septiembre de 2026.

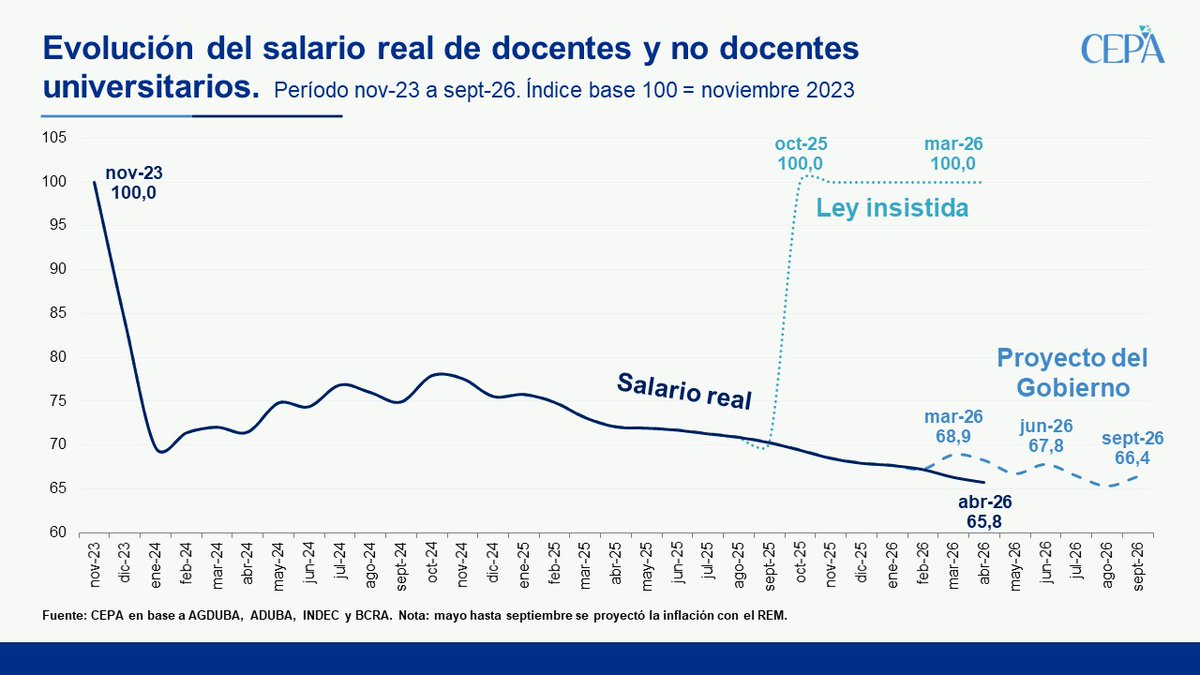

🔹Porque, si se hubiera aplicado la Ley 27.795, el salario subiría a $888.794, recuperando el terreno perdido en la era Milei. Y la brecha se acortaría significativamente respecto a 2015 (-25,1%).

🔹Porque, según el proyecto del Gobierno, el salario proyectado a septiembre 2026 es de apenas $547.748 (-53,9% respecto a 2015 y -38,4% respecto a 2023).

Español

¿Por qué se organizó la Marcha Federal Universitaria de mañana 12M?

🔹Porque el gobierno nacional no cumple con la ley de financiamiento universitario votada 4 veces en el Congreso.

🔹Porque, desde la asunción de Javier Milei hasta abril 2026, los salarios del personal docente y no docente universitario perdieron 34,2% de poder adquisitivo (41,2% si consideramos la inflación ajustada por la canasta de consumo de la ENGHo 2017/18).

🔹Porque la propuesta del Gobierno es irrisoria: aumento de apenas 12,3% (tres cuotas de 4,1% a pagar en mar-26, jun-26 y sep-26), ignorando deliberadamente todo el ajuste realizado desde noviembre 2023 e insuficiente frente a la inflación proyectada en el año (23,6% hasta septiembre 2026).

Español

Conclusiones del informe "Financiamiento de la educación universitaria y recomposición del salario docente":

🔹Presupuesto universitario: ajuste real de 32,5% entre 2023 y 2025 y 41,6% respecto de 2023 considerando el presupuesto vigente de 2026. Con la Ley insistida habría crecido 33,8% frente a 2025 y lo habría dejado 1,9% sobre el nivel de 2023. En cambio, el Proyecto del Gobierno implicaría caídas de 13,1% respecto de 2025 y 33,9% frente a 2023, dejando un presupuesto 35,1% menor al de la Ley insistida.

🔹Salarios universitarios: desde noviembre de 2023 hasta abril de 2026 el salario real docente y no docente cayó 34,2%. La mayor caída ocurrió entre diciembre 2023 y julio 2024 (-23,1%). En 2025 volvió a caer 10,1%, acumulando una pérdida de 32,1% en diciembre de dicho año.

🔹Salarios por debajo de la línea de pobreza e indigencia: en abril 2026 solo los docentes titulares con dedicación exclusiva y los no docentes niveles 1 y 2 superan la línea de pobreza (CBT para Hogar Tipo 2), siendo que el resto de los trabajadores no docentes perciben salarios por debajo de la línea de pobreza. Considerando la CBA, únicamente los docentes titulares y asociados semi-exclusivos superan la línea de indigencia, siendo que el resto de los cargos docentes, incluidos todos los de dedicación simple, se ubican por debajo.

🔹Incremento salarial según la Ley insistida: proponía recuperar el poder adquisitivo perdido entre diciembre 2023 y octubre 2025, aumentando al menos 44%, que habría dejado los salarios de noviembre 2025 apenas 1,3% por debajo de noviembre 2023.

🔹Incremento salarial según el Proyecto del Gobierno: propone una recomposición del 12,3% en tres aumentos trimestrales no acumulativos de 4,1%, insuficiente frente a la inflación proyectada en el año (23,6% hasta septiembre 2026). De este modo, el incremento ignora el ajuste realizado en 2024 y se diluye con la inflación de 2026, lo que significa una nueva caída del salario real de alrededor de 1,5 puntos porcentuales hacia septiembre de 2026.

🔹Salario histórico un Jefe de Trabajos Prácticos: un JTP semi-exclusivo sin antigüedad pasó de cobrar $1.187.482 (noviembre 2015) a $584.413 (abril 2026) en pesos de septiembre 2026, una caída real de 50,8%. Con la Ley insistida, la pérdida se habría reducido considerablemente dado que el salario sería $888.794 (-25,2%). En cambio, con el Proyecto del Gobierno, el salario proyectado para septiembre 2026 sería de $547.748, profundizando la pérdida de poder adquisitivo hasta el 53,9% respecto de noviembre 2015.

Informe completo:

centrocepa.com.ar/informes/784-f…

Español

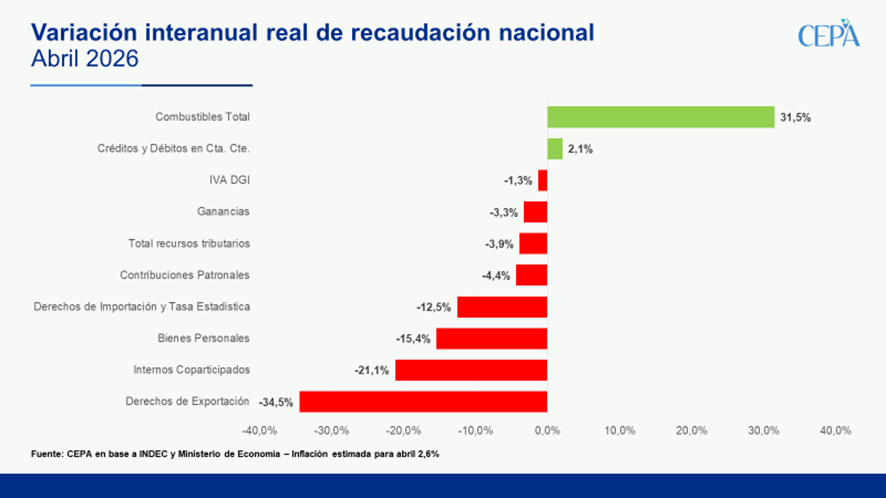

Noveno mes consecutivo de caída real interanual de la recaudación: en abril, fue de -3,9% real interanual

➡️Derechos de exportación: se desplomaron 34,5% real interanual, como resultado de la reducción de alícuotas a los productos agrícolas.

➡️Derechos de importación: mostraron una caída del 12,5% real interanual.

➡️Internos coparticipados: se retrajo 21,1% interanual real.

➡️Bienes Personales: retrocedió 15,4% interanual real.

➡️IVA-DGI, principal proxy de la actividad económica, se contrajo 1,3% real interanual.

➡️Los únicos impuestos con variación positivo son el impuesto a los combustibles (+31,5%) y el impuesto a los créditos y débitos (+2,1%).

Español