Centro CEPA

8.1K posts

Centro CEPA

@ctroCEPA

Centro de Economía Política Argentina (CEPA). Acceda a nuestros informes en https://t.co/7Uu4SZDCyt

Argentina Katılım Aralık 2011

398 Takip Edilen39.8K Takipçiler

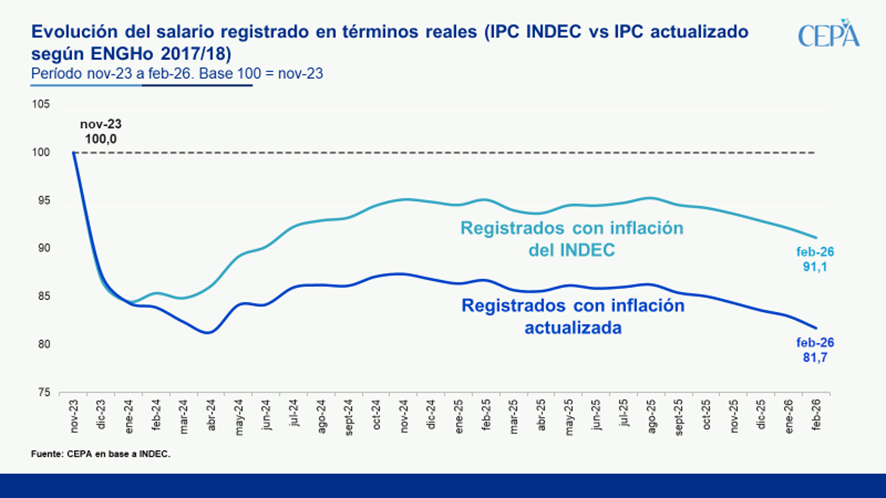

Si ajustamos el índice de salarios registrados por inflación utilizando la canasta de consumo de la ENGHo 2017/18 que el INDEC no aplicó por intervención del ministerio de economía, la pérdida del poder adquisitivo entre noviembre 2023 y febrero 2026 alcanza el 18,3%.

Español

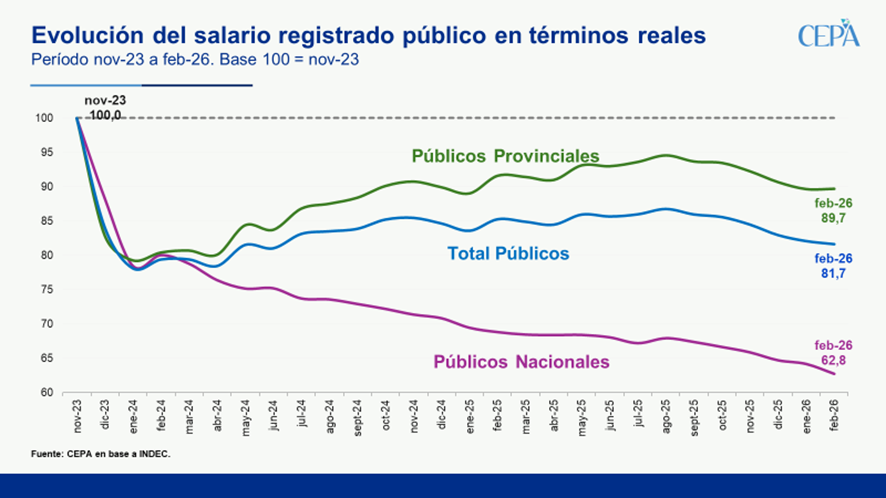

Al analizar el sector público se observa que, en febrero, los salarios nacionales cayeron 2,2% intermensualmente (+0,6% nominal vs. +2,9% IPC) y acumulan una pérdida del 37,2% frente a noviembre de 2023.

Los del sector público provincial mantuvieron el poder adquisitivo de enero y se ubican 10,3% por debajo del nivel de noviembre de 2023.

Español

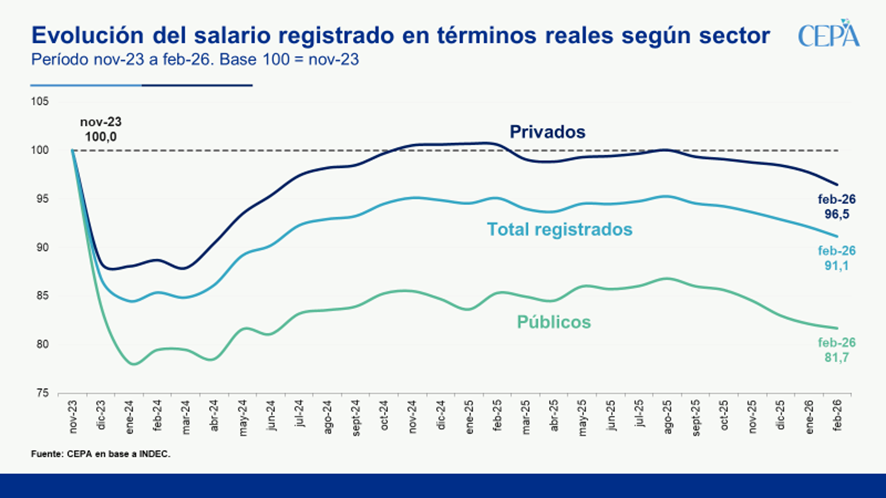

Sexto mes consecutivo de caída real de los salarios registrados (públicos y privados)

En febrero, los salarios registrados del sector privado cayeron 1,3% en términos reales (+1,6% nominal vs. 2,9% IPC), quedando 3,5% por debajo del nivel observado en noviembre de 2023.

Los del sector público también se redujeron en términos reales en 0,6% y 18,3% desde noviembre de 2023.

Así, los salarios registrados (públicos + privados) se ubican 8,9% por debajo de nov/23.

Español

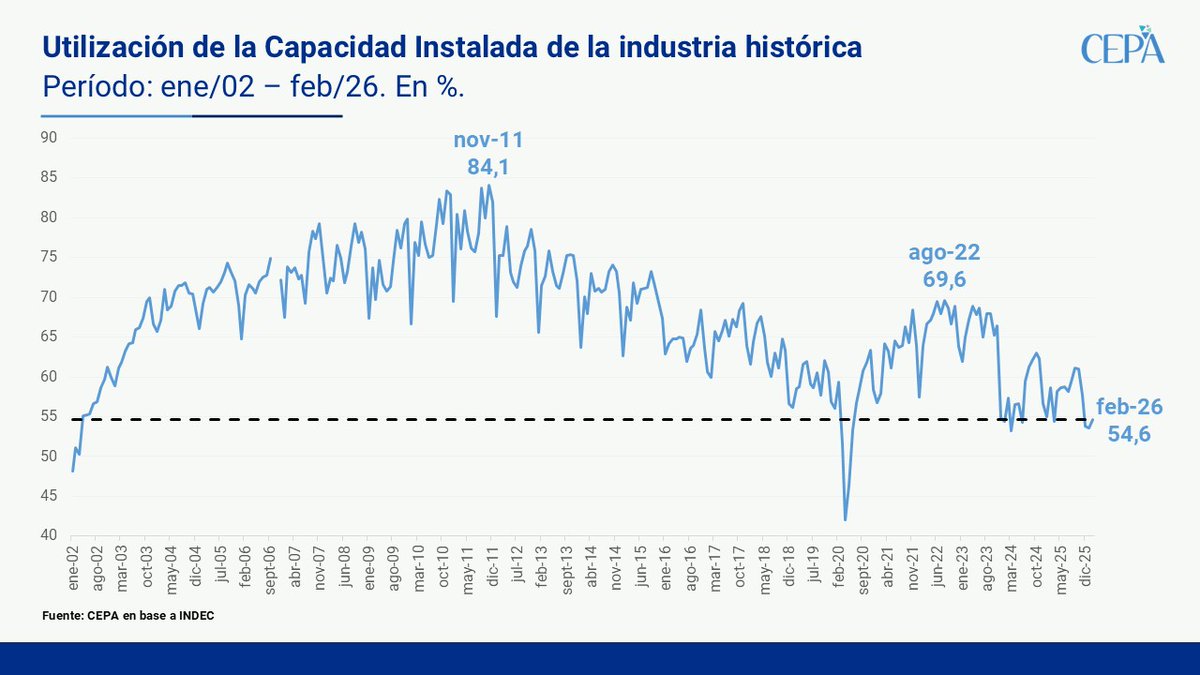

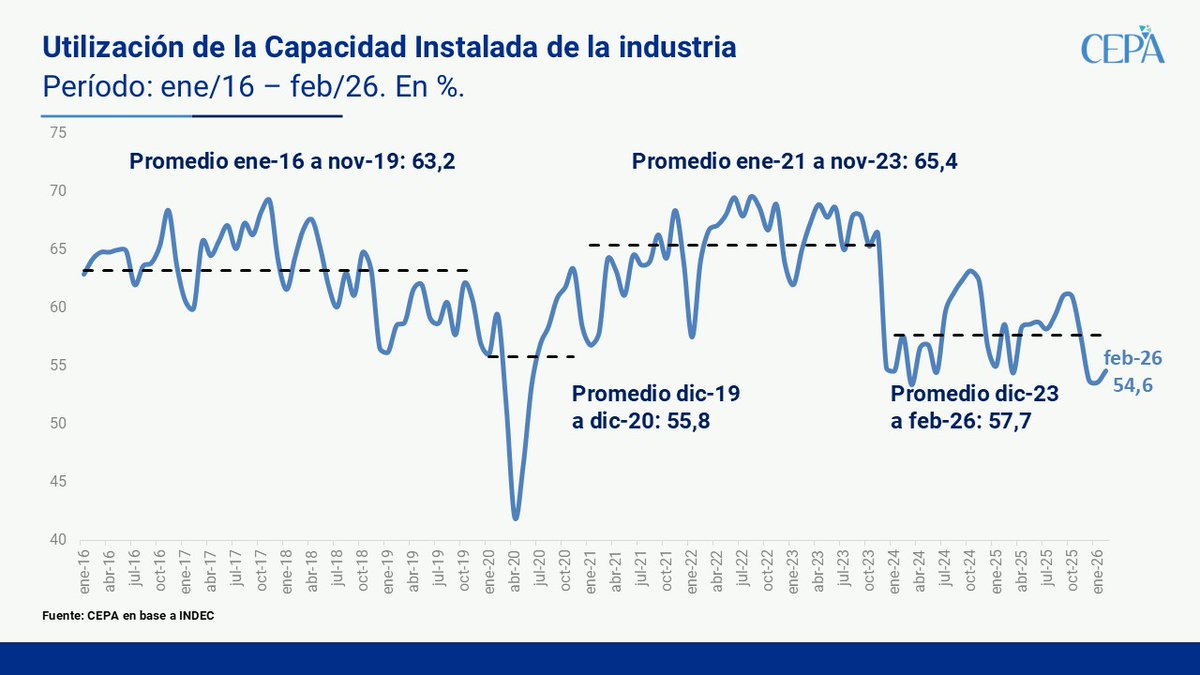

En perspectiva histórica, la industria está utilizando un porcentaje de su capacidad instalada similar a abril de 2002 (55,1%) en la etapa posterior al estallido de la crisis de la convertibilidad.

El nivel actual se ubica a 29,5 puntos porcentuales del máximo histórico del siglo, experimentado en noviembre de 2011 (84,1%) y a 15,0 puntos del pico más reciente, en agosto de 2022 (69,6%).

Español

La Utilización de la Capacidad Instalada de la industria se ubicó en febrero en un nivel por debajo de la pandemia

En febrero la capacidad instalada de la industria fue del 54,6%, ubicándose 1,0 punto porcentual por debajo del nivel registrado en febrero de 2025. Este nivel es incluso 1,2 p.p. menor que el promedio registrado en la pandemia.

Desde el inicio de la gestión de Milei, la industria opera en promedio 7,7 puntos por debajo del nivel registrado entre enero de 2021 y noviembre de 2023.

Español

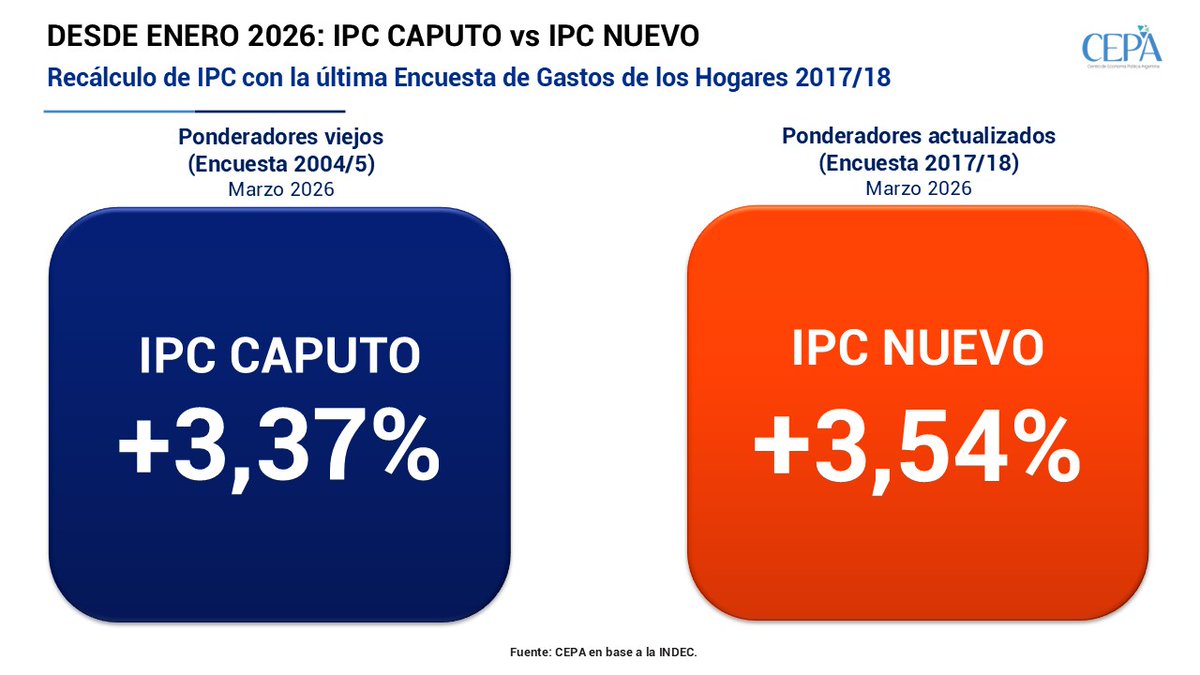

El INDEC publicó el IPC de marzo 2026: 3,4%

Tres consideraciones:

1) La inflación sigue subiendo desde junio 2025

El INDEC publicó 3,4% de inflación en marzo 2026, superando al mes de febrero. Desde junio de 2025, la inflación tuvo una curva ascendente y constante (salvo julio y agosto donde se repitió el dato de 1,9% en ambos meses).

2) Con la metodología actualizada, la inflación es más alta: hubiese dado 3,5%. Desde que asumió Milei el INDEC escondió 11,8% de inflación debajo de la alfombra.

3) La estimación del gobierno en el presupuesto para todo 2026 era de 10,1% y eso ya se cumplió en los primeros 3 meses, que arrojan 9,4% acumulado y, con la inflación bien medida el acumulado del año es 10,1%.

Tal como estaba establecido, el INDEC debió haber publicado -ya en el mes de enero- el índice de precios al consumidor con los ponderadores de la metodología actualizada, que toma la Encuesta Nacional de Gastos de los Hogares de 2017/18.

La reponderación -donde los servicios y el transporte pesan más- aplicada desde principios de 2026, hubiese dado por resultado una inflación de 3,5% para el mes de marzo.

El diferencial entre la inflación según ambas metodologías (ENGHo 2004/5 y 2017/8) se explica por el sensible incremento de servicios: en primer lugar la reponderación le da más importancia al aumento de Vivienda, agua, electricidad, gas y otros combustibles (+0,21 extra); en segundo lugar, Transporte pesa +0,13 puntos porcentuales extra en la reponderación; y en tercer lugar, Educación aumenta su incidencia en +0,11 puntos porcentuales. Como contracara, Alimentos y Bebidas – que se movió al mismo nivel que la inflación promedio en 3,4%- en la reponderación retrocede en -0,13 puntos porcentuales.

Desde la asunción de Milei, la inflación acumulada reportada por el INDEC fue de 293,4%. Pero, calculando con los ponderadores actualizados, el aumento de los precios es mayor: alcanza 339,8% acumulado, es decir, es 11,8% más alta que la cifra oficial o el equivalente a 46,4 puntos porcentuales.

Español

La informalidad laboral creció 1,6 puntos porcentuales en la era Milei

La tasa de informalidad laboral se ubicó, en el cuarto trimestre de 2025, en 43,0%, registrando un incremento interanual de 1,0 punto porcentual y de 1,6 p.p. vs. mismo trimestre de 2023.

Este fenómeno se agudiza en los jóvenes de menos de 29 años:

* 59,7% en mujeres

* 57,3% en varones

Por su parte, el sector con mayor tasa de informalidad laboral es el de Servicio doméstico con 78,0%. La reciente reforma laboral amplió el período de prueba y excluyó a este sector de la Ley de Contrato de Trabajo.

Español

Informe "Recursos de CABA: un análisis de la recaudación propia y la Coparticipación Federal", con datos a marzo 2026

Los ingresos de la Ciudad provienen de dos fuentes principales: recursos propios (principalmente Ingresos Brutos e Inmobiliario-ABL) y recursos tributarios de origen nacional (Coparticipación Federal y transferencias por la medida cautelar de la Corte Suprema).

🔹Fuerte caída de la recaudación propia: en marzo de 2026, la recaudación propia de CABA tuvo una caída real del 5,7% interanual. El Impuesto sobre los Ingresos Brutos (77% del total propio) se redujo un 9,9% real interanual, acumulando una caída del 46,6% en términos reales desde octubre de 2023.

🔹Desplome de los recursos de origen nacional (RON): Los RON totalizaron $108,8 mil millones en marzo, lo que representa una caída real interanual del 58,1%. Esta fuerte baja se explica por dos fenómenos simultáneos:

» Coparticipación Federal en caída libre: alcanzó solo $51,4 mil millones, con un retroceso real del 47,4% interanual, muy por debajo de los promedios de años anteriores.

» Ningún giro por la medida cautelar de la Corte Suprema: durante marzo de 2026, el Estado Nacional no transfirió ni un solo peso por el adicional del 1,55% acordado, incumpliendo nuevamente el fallo judicial.

🔹Acuerdo Nación-CABA en crisis: si bien se había pactado un esquema de 1,4% por coparticipación diaria + 1,55% adicional semanal, en marzo de 2026 la Ciudad solo recibió el 1,4% ($107,8 mil millones), mientras que, para alcanzar el coeficiente del 2,95% fijado por la Corte, debería haber recibido $227,2 mil millones. La diferencia no transferida asciende a $119,4 mil millones solo en el mes.

🔹Saldos negativos acumulados récord: al analizar los últimos 12 meses (abril 2025 – marzo 2026), las diferencias negativas acumuladas —es decir, lo que la Nación dejó de girar respecto del 2,95%— alcanzan los $758 mil millones a precios de marzo de 2026. Como resultado, el saldo neto negativo consolidado desde septiembre de 2024 asciende ya a $671 mil millones, superando ampliamente los $535 mil millones registrados en el informe anterior.

🔹Panorama fiscal: la combinación de la retracción de la recaudación propia (especialmente por la caída de Ingresos Brutos asociada a la recesión y cambios en la política monetaria) y el incumplimiento sistemático de las transferencias cautelares complejiza el panorama fiscal de la Ciudad, afectando su capacidad de ejecutar políticas públicas en un contexto de alta inflación y demanda social creciente.

Informe completo

mcusercontent.com/e9c6f62a4dc825…

Español

Informe "Hortalizas y frutas en MCBA y supermercados: datos a marzo 2026"

Se considera la evolución de precios en el Mercado Central y proyecta el impacto en el IPC del segmento Verduras, Tubérculos y Legumbres (papa, tomate, zapallo, cebolla, lechuga y batata), que, en conjunto, representan el 75,3% del volumen de comercialización del Mercado Central de Buenos Aires (MCBA) y de las principales frutas (banana, limón, manzana y naranja), las cuales representan el 55,0% del volumen comercializado.

🔹En marzo, el promedio ponderado del segmento de las 6 especies de hortalizas más vendidas en el MCBA mostró una contracción en sus precios ponderados 2,5% respecto del mes de febrero. La tendencia evolutiva del índice indicaría una caída de 2,1% en el segmento VTL del IPC respecto a dicho mes. De esta manera, el ponderador de la división Alimentos y Bebidas no alcohólicas, que es 2,2% en el IPC, mostraría una contracción de 0,05% en el índice del mes de marzo.

🔹El segmento de las 4 frutas más comercializadas en el MCBA muestra una caída en sus precios ponderados de 12,4% respecto a febrero 2026, lo que permite proyectar una reducción en el precio del segmento frutas del IPC de 12,3%. Éste impacta en el orden de 1,3% del ponderador de la división de Alimentos del IPC, por lo cual indicaría una caída de 0,16% en el rubro Frutas del IPC de marzo.

¿Qué pasó con los precios en el MCBA en marzo 2026?

🔹Segmento VTL: los precios ponderados en marzo se contrajeron 2,5% respecto del mes de febrero, traccionados por la baja de precios en el tomate 25,2%, la batata 20,2%, la lechuga 14,6% y el zapallo 12,7%. Por otro lado, la cebolla incremento sus precios 19,5% y la papa 6,3%.

🔹Podemos observar una dinámica de precios divergente explicada por factores de oferta: mientras el tomate registra una baja producto de un ingreso sostenido y abundante desde las principales zonas productoras, la cebolla muestra una suba impulsada por la reducción de la oferta, afectada por condiciones climáticas adversas, y por una mayor demanda externa, particularmente desde Brasil. En este contexto, la orientación de los productores hacia la exportación, tiende a retraer la oferta disponible en el mercado interno, ejerciendo una presión adicional sobre los precios y trasladando estos incrementos al consumo doméstico

🔹Frutas: En marzo, las especies analizadas se contrajeron 12,4% en sus precios ponderados. Específicamente la manzana contrajo sus precios 21,8%, la naranja 21,1% y el limón 9,1%. La banana fue la única especie que aumento sus precios 16,4%

🔹Durante marzo, el precio de la banana registró aumentos asociados a la buena calidad de la especie ofertada en el MCBA. Es importante tener presente que la mayor oferta es importada de Bolivia, Brasil, Colombia, Ecuador, y Paraguay,

¿Qué pasó con los precios en los supermercados en marzo de 2026?

🔹Durante el mes de marzo el promedio de precios corrientes de las 6 especies de hortalizas mostró una caída de 7,6% respecto del mes de febrero. La única especie que incrementó sus precios fue la cebolla 1,3%. El resto de las especies mostró una contracción en los mismos: la papa 12,1%, la lechuga 10,2%, el zapallo 9,0% la batata 6,1% y el tomate 3,8%.

🔹La brecha entre los precios de hortalizas en el MCBA y los supermercados, en marzo, se ubicó en 98,5%, 12,4 p.p. menos que el mes de febrero.

🔹En marzo la hortaliza que mostro la mayor dispersión de precios entre supermercados fue el tomate 33,8%, siendo Carrefour la cadena que mostró el precio más alto, y MasOnLine la que tuvo el precio más económico.

Informe completo

mcusercontent.com/e9c6f62a4dc825…

Español

Informe "La contracara de la caída de la recaudación provincial: el incremento de la conflictividad laboral provincial"

🔹En promedio, el primer trimestre de 2026 muestra una caída de 6,1% en RON y -8,0% en Coparticipación. A esto se suma que, desde el inicio de la gestión de Milei, los recursos propios de las provincias han sufrido una caída real promedio del 7,3% (período dic/23 – dic/25) en comparación con el promedio de la etapa anterior (ene/22 – nov/23). Además, en enero 2026 (último dato disponible) los ROP se redujeron 3,5% en términos reales interanuales. En 2025, en ninguna provincia los Adelantos del Tesoro Nacional (ATN) representaron más del 2% del total de sus recursos, considerando la suma de Recursos de Origen Nacional (incluida la Coparticipación Federal de Impuestos) y Recursos de Origen Provincial, por lo que no representan una solución a la merma de ingresos nacionales y provinciales.

🔹Para comprender en qué afecta la caída de la recaudación nacional es necesario examinar la estructura del gasto de las principales jurisdicciones. El gasto provincial se concentra en servicios sociales (que incluyen jubilaciones y salarios de docentes, personal de salud y fuerzas de seguridad) que representan, en promedio, entre el 70% y 80% del total erogado.

🔹La caída de la recaudación implicó ajustes en algunos de los sectores donde se concentra el gasto. De allí que todas las provincias argentinas presentan casos de conflictividad en sectores como educación, salud, seguridad, jubilaciones y justicia.

🔹Desde inicios del 2026 se registraron al menos 92 conflictos laborales de trabajadores estatales en todo el país. El 80,4% siguen activos y no logran solucionarse, mientras que el 19,6% se resolvieron momentáneamente hasta la próxima negociación paritaria.

🔹En respuesta a esta situación, el Gobierno nacional anunció —según periodista de Infobae— que oficializará por decreto un régimen de adelantos de fondos coparticipables para 12 provincias (Catamarca, Chaco, Chubut, Corrientes, La Rioja, Mendoza, Misiones, Río Negro, Salta, Santa Cruz, Tierra del Fuego y Tucumán), con un tope de $400.000 millones, sujeto a devolución a lo largo del año con una tasa del 15%.

🔹En definitiva, la dinámica ha sido la siguiente: la caída del consumo se reflejó en la retracción de transferencias por Coparticipación y en caída de recaudación de impuestos propios de las provincias. Ello tensionó las relaciones laborales en el sector público y generó recortes en salud, educación, seguridad social, seguridad y/o justicia. Se multiplicaron los conflictos. Para paliar el problema, el Estado nacional interviene proponiendo adelantos de coparticipación, que implican menores ingresos futuros y consolidan la caída de la actividad. La necesidad de recursos debilita, aún más, el poder de negociación de las provincias: de ahora en más, el gobierno nacional sólo ofrecerá mantener el esquema de adelantos.

Informe completo:

mcusercontent.com/e9c6f62a4dc825…

Español

Informe "Desempeño del mercado interno en el sector vitivinícola: datos a febrero 2026"

::: Conclusiones :::

● Caída interanual en febrero que revierte la mejora de enero: en febrero de 2026, los despachos al mercado interno alcanzaron 504.918 hl, con una contracción interanual del 5,5%. El consumo per cápita se ubicó en 1,09 litros por habitante, cayendo 5,7% respecto de febrero de 2025. Este desempeño revierte la leve mejora observada en enero y confirma la debilidad de la demanda. En el acumulado enero–febrero, el volumen comercializado cae 2,2% y el consumo per cápita 2,3%,consolidando un inicio de año contractivo.

● Reconfiguración del mix hacia segmentos de menor precio con caída generalizada: a diferencia de enero, en febrero se registran caídas en todas las categorías relevantes: los vinos sin mención varietal disminuyen 4,3%, los varietales 10,2% y los espumosos 7,9%. No obstante, en el acumulado del primer bimestre los vinos sin mención varietal logran sostenerse levemente en terreno positivo (+0,6%)y concentran el 73,4% del total, lo que confirma su rol como principal sostén del consumo en un contexto de restricción de ingresos.

● Divergencia entre volumen y valor y deterioro del mix de consumo: la caída más pronunciada en los segmentos de mayor valor agregado, junto con la mayor participación relativa de los vinos sin mención varietal, refuerza una dinámica en la que el mercado no solo se contrae en volumen, sino que además pierde capacidad de generación de valor, profundizando la presión sobre los márgenes del sector.

● Desempeño territorial heterogéneo y mayor concentración: Mendoza registró un crecimiento interanual del 5,2% en febrero y acumula un 8,6% en el primer bimestre, consolidando su liderazgo con cerca del 91% del total comercializado. En contraste, otras provincias presentan fuertes caídas, destacándose San Juan con un descenso acumulado del 61,5%, seguida por Salta (-20,6%) y La Rioja (-10,9%). Esta dinámica profundiza la concentración territorial del mercado interno.

● Mayor presión competitiva por cambio en el patrón de importaciones: en 2025, si bien el volumen total importado cayó 60,2%, se observa un fuerte crecimiento de los vinos fraccionados (+339,6%y +406,9% en vinos), lo que evidencia una mayor presencia de productos importados en góndola. En contraste, las importaciones de granel se reducen drásticamente, reflejando que no hubo necesidad de abastecimiento externo. Este cambio configura un escenario de mayor competencia en el mercado interno, especialmente en los segmentos de mayor valor agregado.

● Persistencia de cambios estructurales en el consumo: la evolución reciente se inscribe en una tendencia descendente de largo plazo del consumo per cápita, que pasó de 23,8 litros en 2015 a 15,77 en 2025. A ello se suma la creciente competencia de bebidas sustitutas —incluidas opciones sin alcohol—, lo que refuerza la elasticidad-ingreso del vino y aumenta su vulnerabilidad frente a contextos recesivos.

● Desafío central: evitar una recuperación basada exclusivamente en segmentos de bajo valor: la dinámica reciente muestra que, aun cuando algunos segmentos logran sostener parcialmente el consumo, la caída en las categorías de mayor valor agregado limita la recuperación del sector. El principal desafío radica en recomponer el poder adquisitivo y el valor promedio de comercialización, evitando una consolidación del mercado en productos de menor precio que comprometa la rentabilidad y la sostenibilidad de la cadena vitivinícola.

::: Informe completo :::

mcusercontent.com/e9c6f62a4dc825…

Español

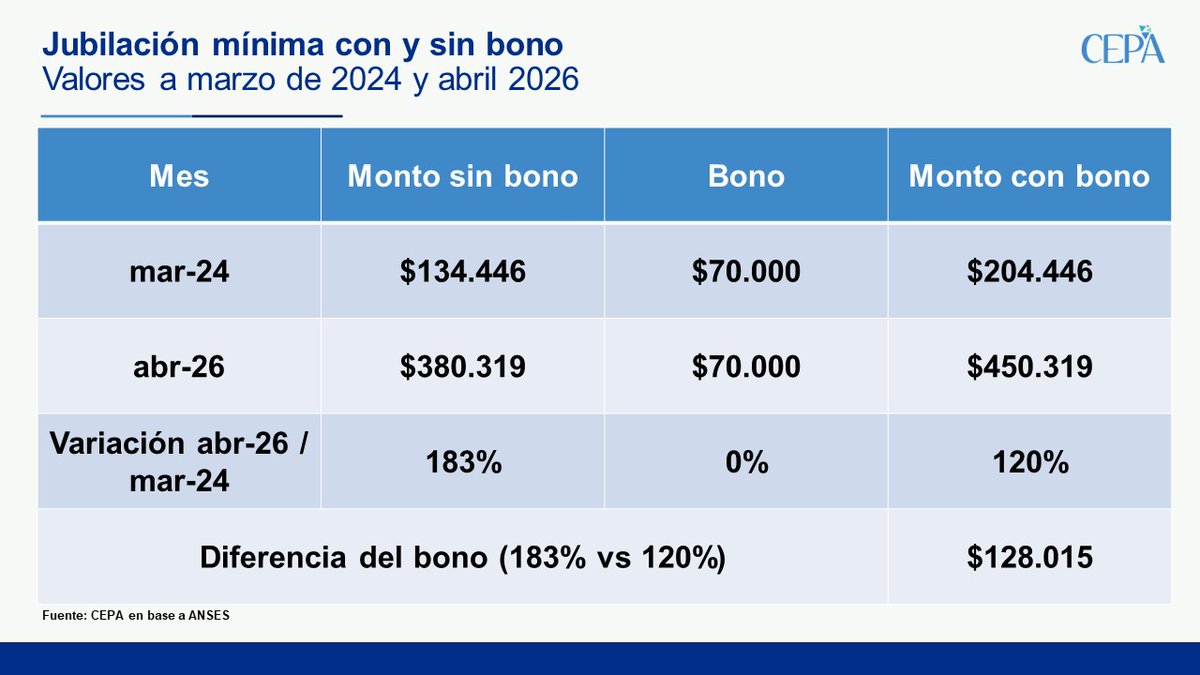

El gobierno mantiene congelado el bono para la mínima en $70.000 hace más de 2 años. Si se hubiera actualizado con el mismo criterio del haber, el bono debería ser en abril de $198.015. Es decir, los jubilados de la mínima pierden $128.015 por mes.

Español

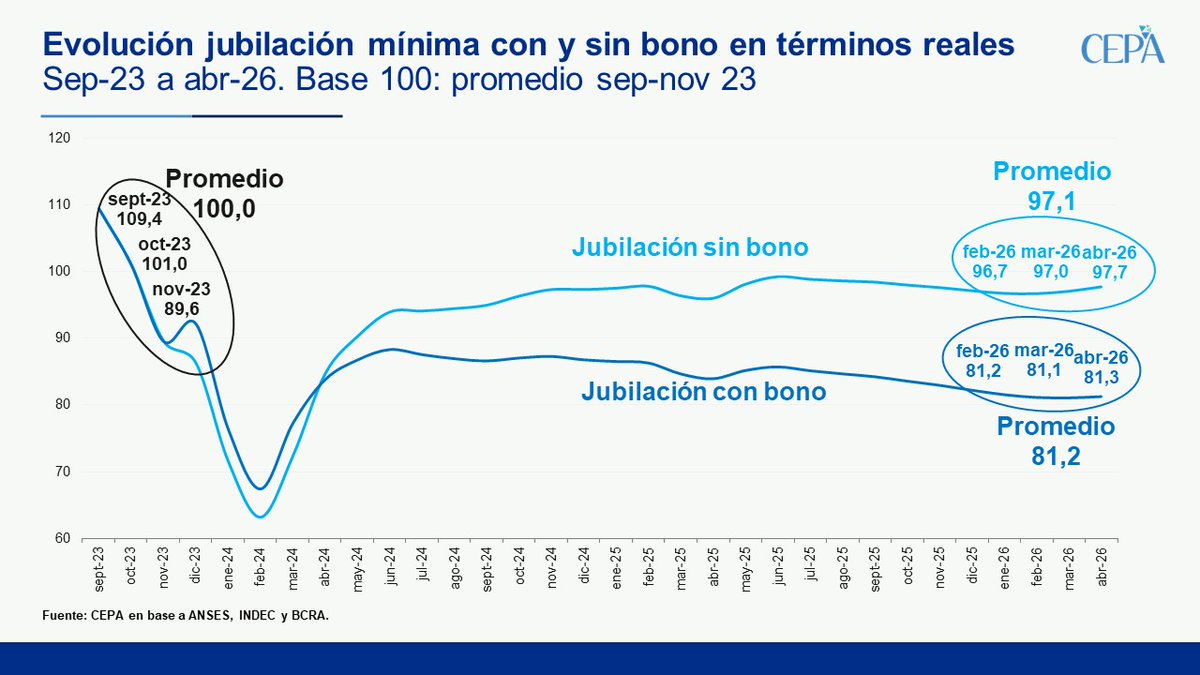

Ajustando la jubilación mínima sin bono por inflación utilizando la canasta de consumo de la ENGHo 2017/18, la pérdida del poder adquisitivo respecto al último trimestre de 2023 asciende a 12,1%.

Español

El bono a los jubilados sigue congelado en $70.000 desde marzo de 2024.

En el trimestre febrero/abril de 2026, las jubilaciones con bono se ubican 18,8% por debajo del último trimestre del gobierno anterior. En el caso de las jubilaciones sin bono, la caída es de 2,9%.

(La comparación trimestral es la adecuada metodológicamente dada la dinámica de actualización de la fórmula anterior).

Español

Si ajustamos el índice de salarios registrados por inflación utilizando la canasta de consumo de la ENGHo 2017/18 que el INDEC no aplicó por intervención del Ministerio de Economía, la pérdida del poder adquisitivo entre noviembre 2023 y enero 2026 alcanza el 17,1%.

Español

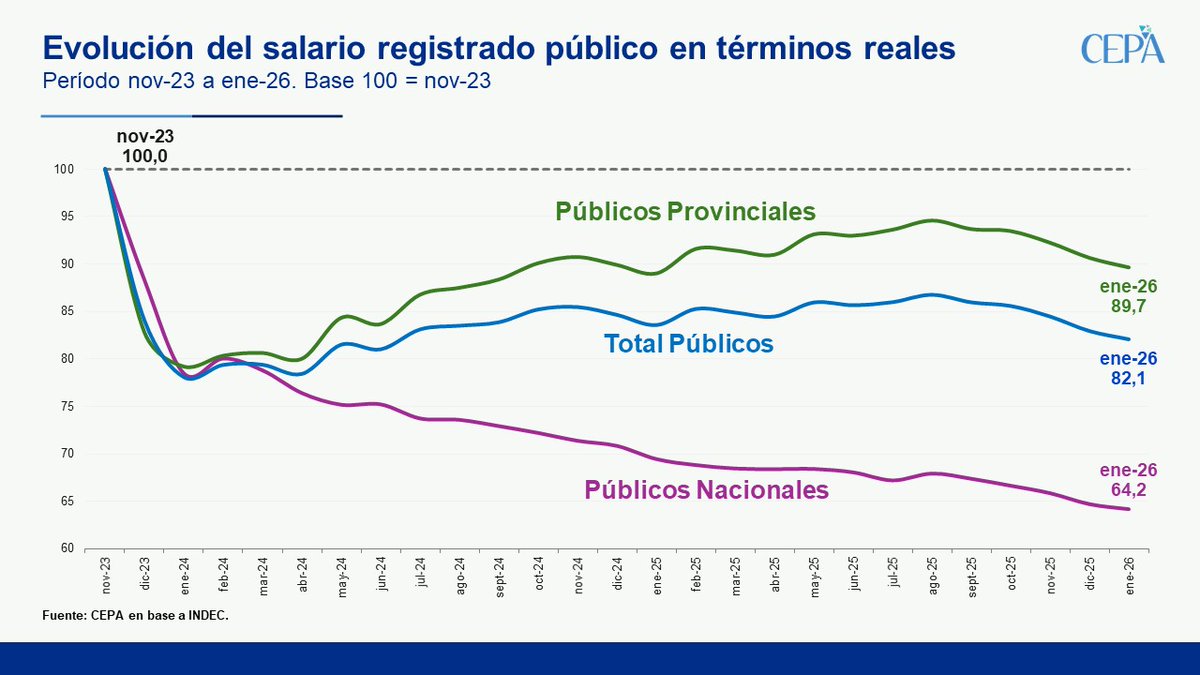

Al analizar el sector público se observa que, en enero, los salarios nacionales cayeron 0,8% intermensualmente (+2,0% nominal vs. +2,9% IPC) y acumulan una pérdida del 35,8% frente a noviembre de 2023.

Los del sector público provincial también se retrajeron 1,1% real en el mes y se ubican 10,3% por debajo del nivel de noviembre de 2023.

Español

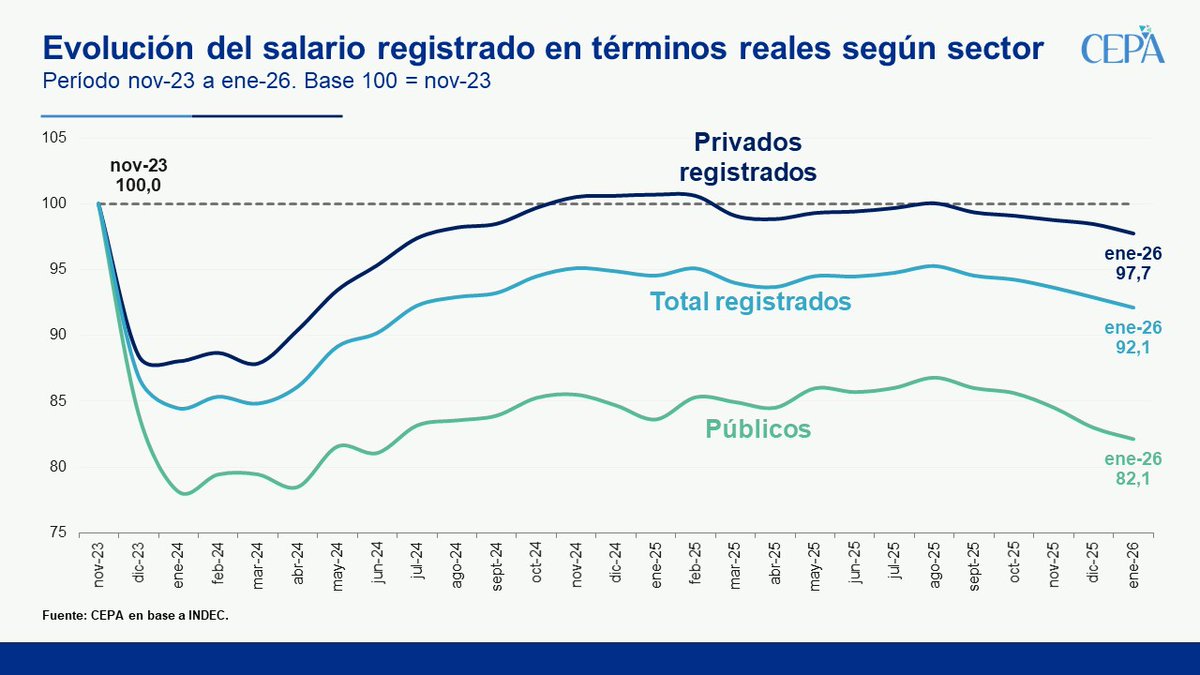

Quinto mes consecutivo de caída real de los salarios registrados

En enero, los salarios registrados del sector privado cayeron 0,7% en términos reales (+2,1% nominal vs. 2,9% IPC), quedando 2,3% por debajo del nivel observado en noviembre 2023.

Los del sector público también se redujeron en términos reales en 1,0% y 17,9% desde noviembre de 2023.

Así, los salarios registrados (públicos + privados) se ubican 7,9% por debajo de noviembre de 2023.

Español