DiegoMartínezBurzaco

10.6K posts

DiegoMartínezBurzaco

@diegomb80

Papá x2. Economista. Inversor. Opiniones Personales. Mis tuits no son recomendaciones.

Buenos Aires, Argentina Katılım Ağustos 2010

898 Takip Edilen19.7K Takipçiler

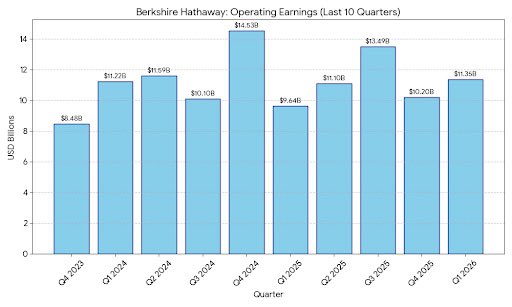

Berkshire Hathaway presentó cifras del 1Q sin Warren Buffett como CEO:

✅ +28.5% en resultado operativo, por recuperación del negocio de ferrocarriles y buena performance de seguros y energía.

✅ Cash récord ~ USD 400B.

✅ Recompra de USD 16B de acciones propias. $BRK.B

Español

@sebag_nOK Puede que no ayude la liquidez. Veremos el lunes cuando representativo fue hoy.

Español

@diegomb80 Al estar cerrado el mercado acá como incide esto?

Español

Cierre muy feo de ADRs argentinos, el día que el $SPY hizo ATH.

Español

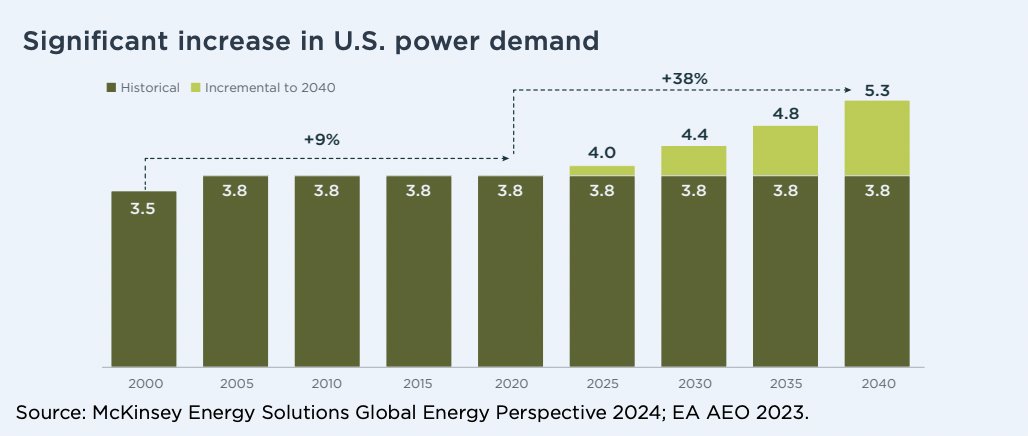

Una de las consecuencias de los grandes desembolsos de capex de las "hyperscalers" en Data Centers y todo el mundo IA, es el fenomenal incremento de demanda de energía eléctrica.

Ahí hay valor a considerar para el portafolio. $XLU

Vía @NuveenInv

Español

Español

Qué bueno el bloque que me tocó en @ExpoEFI

Un gusto compartir ideas con @solelopez_rava @diegomb80 Damian Palais y la moderación de @julianyosovitch

Nacho Abuchdid@NachoAbuchdid

2 genios @julianyosovitch @0800nacho en Expo Efi

Español

$GOOG +3%

$AMZN -1,5%

$MSFT -2%

$META -5,5%

Estas son las repercusiones, a esta hora, de 4 de las 7 Magníficas luego de la presentación de sus resultados trimestrales.

Español

DiegoMartínezBurzaco retweetledi

Es un enorme placer de tener a @diegomb80 en nuestro ciclo de seminarios del posgrado que codirijo junto a @AlbertoMarcel2 Diplomatura en Finanzas Avanzadas de la @unlp

Para inscribirse:

forms.gle/FL2JerLs6PKRmQ…

Español

@HonestidadArge2 @WellsFargo No sabemos la respuesta, pero sí sabemos que la tasa real alta mas el flujo de capitales a emergentes, ayudaron con fuerza al real:

Via @claudeai

Español

@diegomb80 @WellsFargo Hace rato que no se entiende la tasa Selic. Acá sería imposible algo así durante tanto tiempo.

La pregunta es, ¿Cuál es el valor real del real valga la redundancia?

Español

Banco Central de Brasil se estima recortará su tasa Selic en 25bps, hasta 14.50%.

Con la inflación en torno a 4%, no se puede entender cómo la economía trabaja normalmente con 10 puntos de tasa real positiva.

Via @WellsFargo $EWZ $BRL

Español

DiegoMartínezBurzaco retweetledi

Carteras de inversión | Carteras para el nuevo régimen macro argentino

Julián Yosovitch - El Cronista

Soledad López - RAVA

Diego Martinez Burzaco - Inviu

Damián Palais - Cocos

Ignacio Sniechowski - Grupo IEB

@CongresoEco 29/04 17.35 hs.

*Agenda sujeta a cambios.

Español

En dos semanas comienzan a presentar las “big tech”.

El mercado prestará atención al segmento en infraestructura en la nube, una de las unidades de negocios mas dinámicas de los últimos tiempos.

La gran apuesta de capex va por ahí.

$GOOG $MSFT $AMZN

Via @ReutersBiz

Español

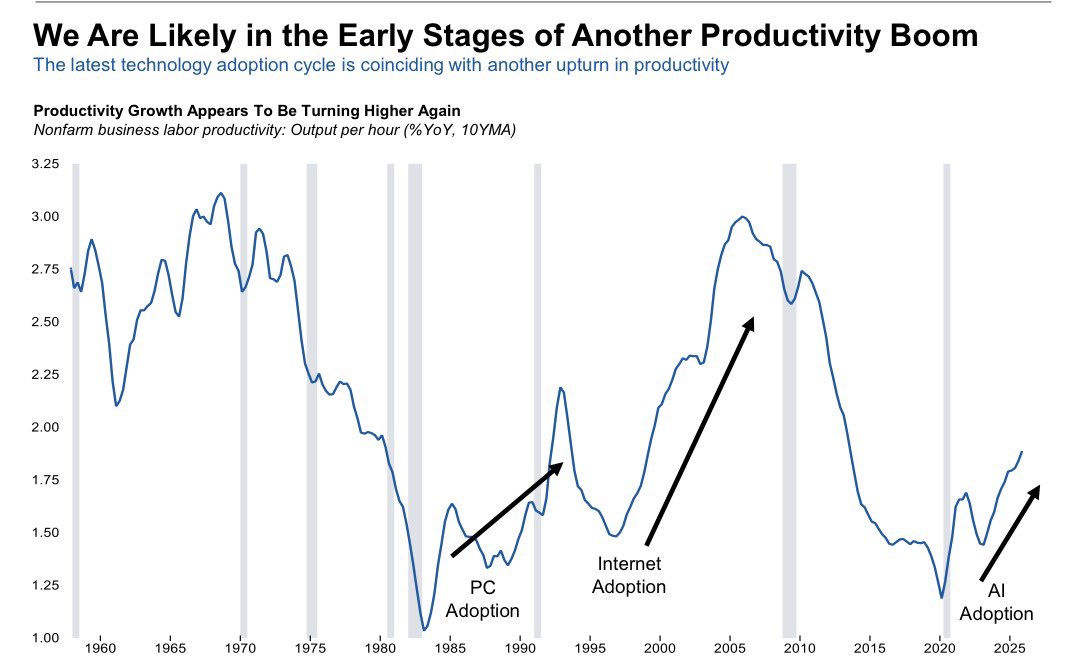

Este gráfico muestra que estaríamos en una etapa temprana de una nueva ola de productividad, esta vez impulsada por la IA.

Si el patrón de “Adopción de PC” y “Adopción de Internet” se repite, sería muy buen indicio para el mercado de acciones.

Via @MorganStanley

$SPY $QQQ

Español

Cuando hablamos de bondades para mercados de LATAM en la actualidad, destacamos 3 cosas:

1. Cambio de ciclo político.

2. Ingreso de capitales financieros a ritmo récord.

3. Mejores términos de intercambio (commodities).

Conclusión: estabilidad cambiaria.

$ARGT $ILF

Español

Aun considerando (mi visión) que el tipo de cambio real está excesivamente apreciado, el BCRA está actuando de forma más que correcta. El esquema monetario y cambiario experimentó una abrupta mejora desde inicios de 2026, muy superior a 2025.

Bandas cambiarias pasivas comprando reservas es mucho más eficiente y menos dañino que bandas activas (tablitas) para bajar inflaciones de rango medio. Más paciencia en desinflacionar, pero un esquema mucho más sano que permite crecer y acumular reservas (Chile 1982 y Uruguay 1990).

Menos volatilidad de tasa traerá menos spread entre tasas activas y pasivas. Tardará unos trimestres, pero la mora crediticia de los hogares caerá.

En las últimas ruedas, los bonos soberanos lo han hecho algo mejor que comparables. Estamos a 150 pb de rollear deuda en los mercados internacionales. Si la tasa de EE. UU. ayuda con algo de menor tensión internacional, quizás 100 pb.

La demanda de dólares de atesoramiento y turismo en el MULC está siendo más que compensada por la oferta financiera de dólares. Todo el saldo exportador neto va a reservas. Es el mejor escenario posible. El BCRA está haciendo lo que hay que hacer: comprar firme, pero sin poner piso nominal al TC. Hay que generar expectativa de apreciación para que la oferta financiera siga fluyendo.

No conozco un país que haya decidido devaluar mientras compraba reservas. Sin embargo, esta oferta financiera es volátil, cambia rápido. No es IED de peso, todavía (va a subir con RIGI). Si en algún momento merma, el BCRA (y el Tesoro) deben dejar correr el TC hasta cerca de la banda superior, no interrumpir la suba con ventas spot o dólar linked. Eso le va a dar mayor dinamismo a la construcción y al sector transable no primario, ambos intensivos en mano de obra. No debe interrumpir la suba del TC como en otras ocasiones, secando la plaza de pesos y generando subas innecesarias en la tasa de interés.

¿Está excesivamente apreciado el TC? Para mí, sí. ¿Está haciendo bien los deberes el BCRA? Para mí, muy bien en este 2026, luego del errático 2025. ¿Algo más puede hacer? Sí. Debería eliminar todas las trabas a las personas físicas para operar en el mercado de cambios. Las brechas oficial vs. MEP vs. cable se encuentran muy altas; dejando a las personas físicas arbitrar, las brechas van a comprimirse y tendremos un mejor mercado de cambios.

Intenté debatir esto con el amigo @GuillermoLabord y @fbbarragan esta semana. Dejo ese pedacito del debate. No hay debate más lindo que el del esquema cambiario y el tipo de cambio real. No hay que enojarse (de ambos lados): está lleno de evidencia empírica y académica para enojarse menos y disfrutar más.

youtube.com/watch?v=dGyRXW…

YouTube

Español

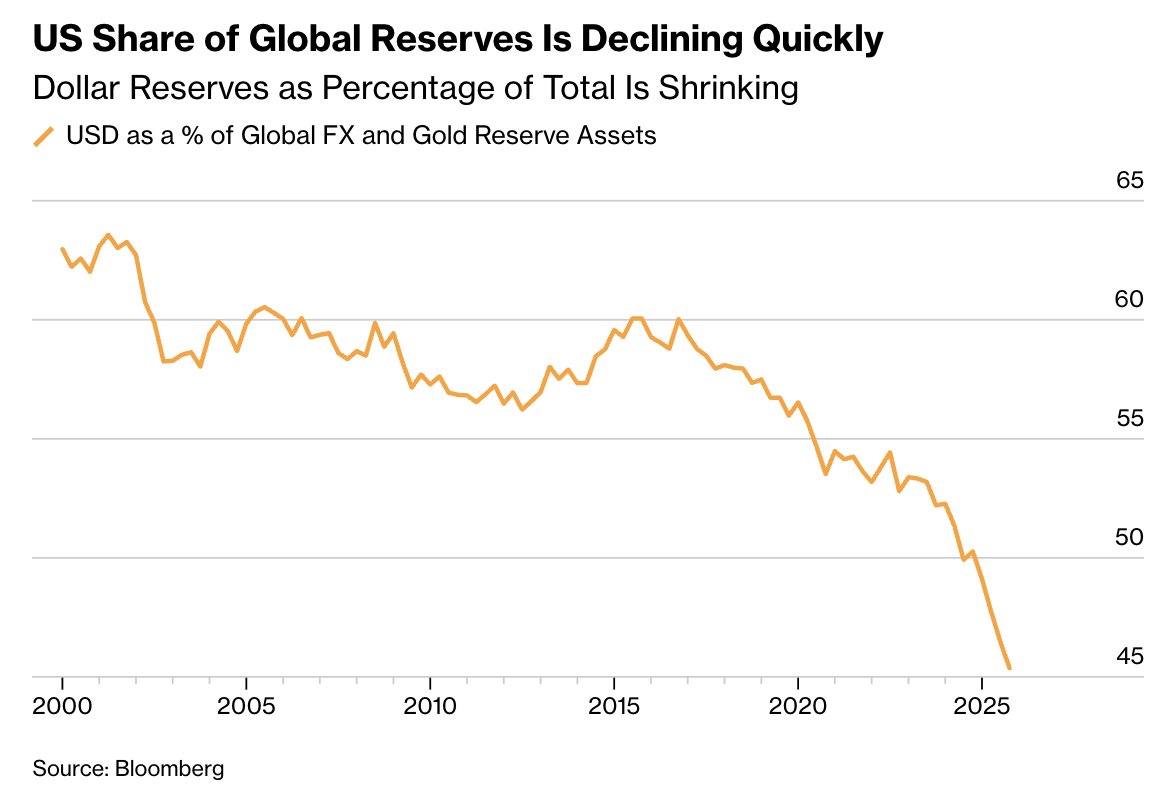

Detrás del revuelo geopolítico, existe un elemento central a considerar: el declive constante del dólar en las reservas globales de actores mundiales.

A nivel institucional, corporativo, familiar o individual, la presencia de activos distintos al USD toma color.

Vía @business

Español

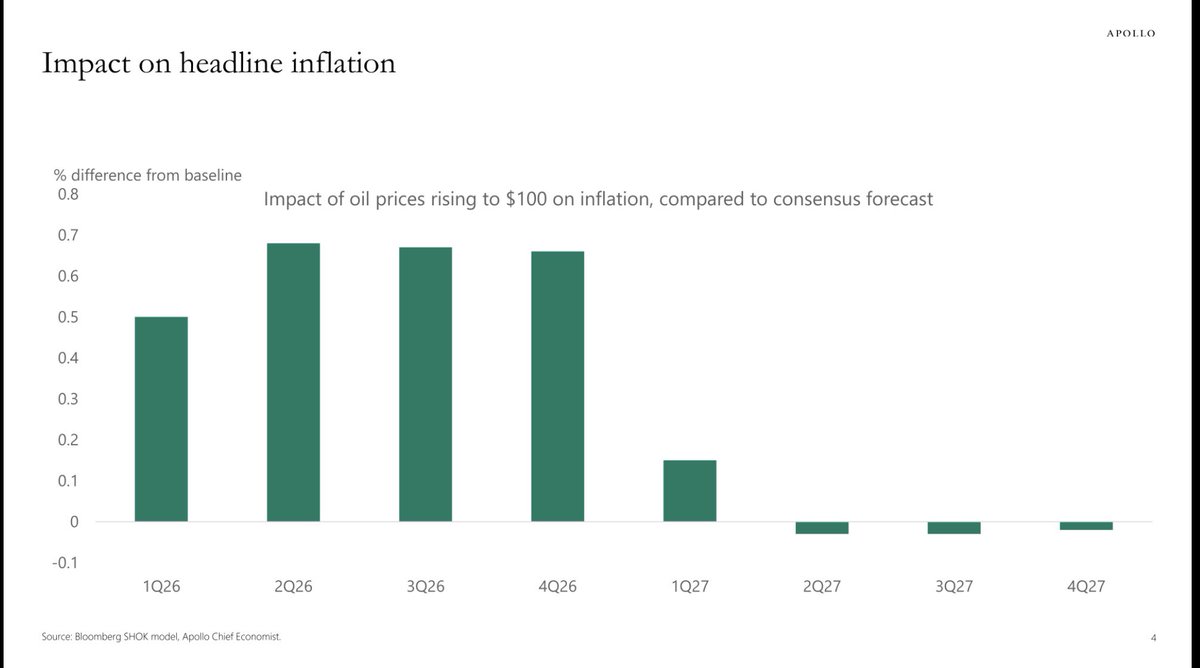

Nadie sabe si este cese de fuego dos semanas será suficiente para poner fin a la guerra.

Pero lo que sí se está estimando es que un barril de petróleo en torno a USD 100 en 2026 y 2027 agregará casi 3% mas de inflación al escenario base.

Vía @apolloglobal

Español

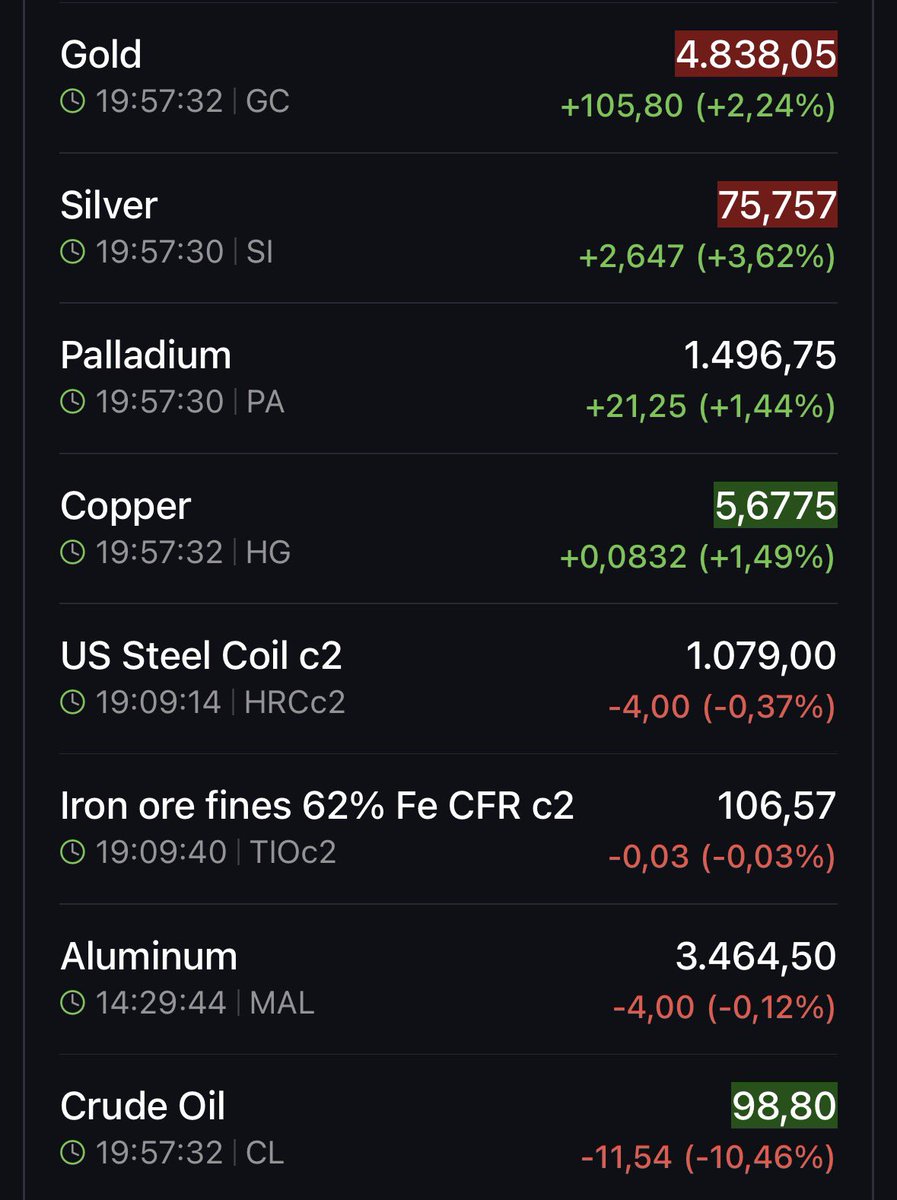

Trump acepta cese de fuego por dos semanas. Israel también.

Rápida reacción: futuros de acciones +1.7%, Oro +2% y Petróleo -9% en este momento.

$SPY $GLD $USO

Español

En las vísperas del inicio de temporada de balances del 1Q26 (próxima semana), los analistas esperan un crecimiento interanual de 13.2%.

Todos los sectores ven crecer sus ganancias a excepción de Salud y Servicios de Comunicación.

Para todo 2026, +16.4%.

Via @FactSet

Español

Las SaaS han estado bajo fuerte presión este año por el impacto de la IA.

Un efecto colateral ha sido el encarecimiento del costo de financiamiento, que derramó al resto del universo “HY”.

Con tasas mas altas por la guerra, hay que estar atentos.

Via @GoldmanSachs

Español