Damian Brik@eldaminato

$SPOT 1Q26 con resultados algo por encima del guidance.

Terminaron el trimestre con 761M de usuarios activos mensuales (MAU), + 12% interanual. Agregaron 10M de usuarios en 3 meses. Los suscriptores pagos alcanzaron los 293M, 3M mas que a fines del año pasado, un crecimiento del 9% y/y con margen bruto del 34.8%.

Revenue neto fue de 4.5B euros, creció 8% interanual y 14% en moneda constante.

Sigue el impecable trabajo de reducción de costos operativos mientras se expande el negocio. Costos operativos totales cayeron 5% interanual lo que ayudó a incrementar la ganancia operativa un 40% con 15.8% de margen versus 12.1% de un año atrás. En los últimos 3 años el revenue total creció 50% mientras que los costos operativos totales se redueron 19%. El negocio tiene ahora sus niveles mas altos en cantidad de suscriptores activos, pagos y en generación de FCF. No es común ver eso.

Terminó el trimestre con margen neto del 15.9% y un EPS de 3.50 euros por acción quye se multiplicó por mas de 3x versus 1.10 de un año atrás.

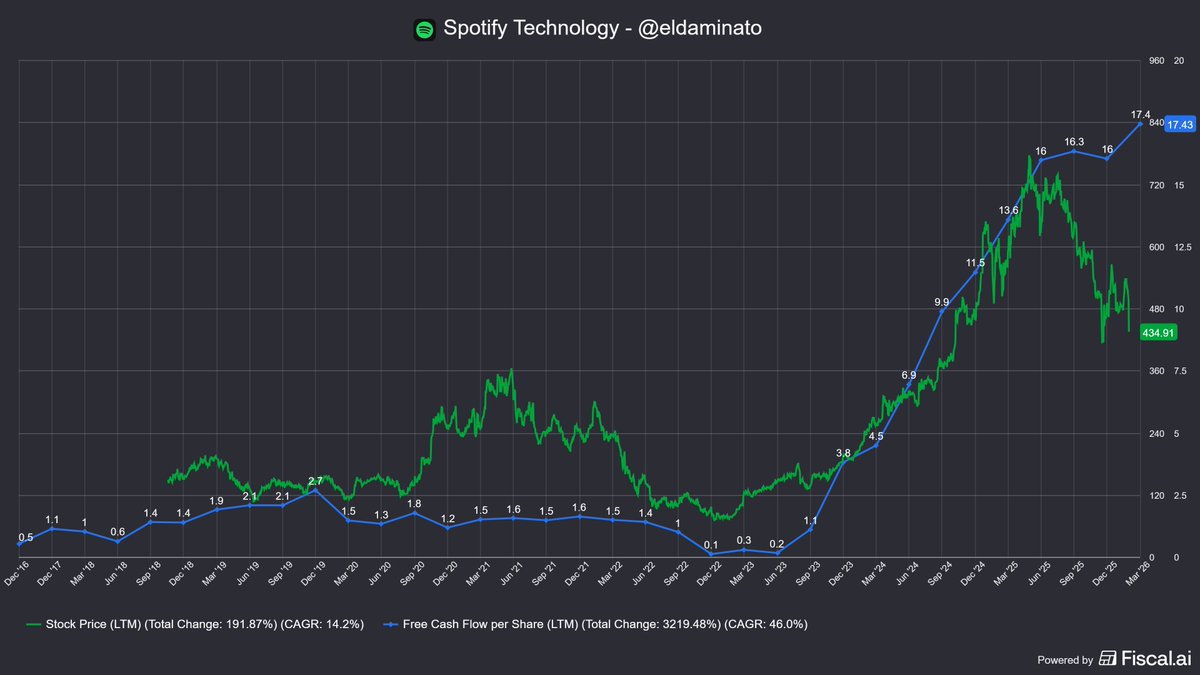

Cash operativo voló 55% interanual al igual que su FCF que marcó máximos históricos para un primer trimestre y para el acumulado LTM que alcanzó los 3.2M de euros.

Terminó el trimestre con 8.8B de euros en cash, cancelaron 1.5B de deuda y recompraron acciones por 361M.

Hasta ahí, impecable.

Lo que vino mas flojo fue el guidance para el 2Q26 de nuevos suscriptores donde el mercado espera que sume 7M en el trimestre y la compañía estima serán 6M

para terminar en 299M de suscriptores pagos y 778M de MAU (versus 774M del consenso).

El guidance de Revenue es de 4.8M de euros (+15% interanual) con margen bruto del 33.1% y ganancia operativa de 630M de euros que incorpora 10M de castigo por cargos no recurrentes.

La acción opera 10% abajo en el pre market lo cual luce en mi opinión exagerado. A $ 447 el negocio cotiza debajo de 25x FCF LTM mientras sigue expandiendo a doble dígito con mejora de márgenes y crecimiento de suscriptores.

Sigo pensando que es una compañía que puede generar USD 5B de FCF el año próximo lo que a los precios actuales implica un EV/FCF de 18x. Cash machine. Seguimos long por acá.