L’or est la mémoire des étoiles. Bitcoin est la mémoire de l’énergie humaine.

⚡️ @Kosanovic_V @_ALCPB ⚡️

youtu.be/aDh9E4EspaI?is…

YouTube

Français

do do

301 posts

@dodo1720821

Sans Limites Sans Frontières et Sans Remords

J’ai conseillé les plus grandes entreprises du CAC 40 sur leurs trésoreries. Puis j’ai vu les gouvernements imprimer 50 % de la masse monétaire en quelques mois. J’ai compris que la valeur de mon travail ne pouvait plus dépendre d’une monnaie que l’on dilue à volonté. C’est ce qui m’a conduit au Bitcoin. Aujourd’hui, chez Capital B @_ALCPB, nous construisons la première Bitcoin Treasury Company européenne cotée en bourse $ALCPB. Dans ce podcast avec avec @AmandineSerani, je partage ce parcours, ma vision du Bitcoin et pourquoi je pense que les entreprises et investisseurs qui comprendront cela aujourd’hui auront une avance décisive demain. À écouter ici⚡️ youtube.com/watch?v=zFEAsb… ⚡️

Bitcoin et tokenisation : vers un marché du crédit digital - @RevueBanque (revue-banque.fr/technologie/bi…) Dix-sept ans après l’apparition du Bitcoin, le verdict des marchés est clair. Parmi la multitude d’expérimentations liées à la blockchain, deux catégories seulement ont atteint une adoption mondiale notable : le Bitcoin et les stablecoins USD. La raison est simple. Les marchés financiers n’adoptent pas une technologie pour ses promesses abstraites, mais pour trois propriétés fondamentales : sécurité, liquidité et performance. Sur ces trois dimensions, Bitcoin et stablecoins USD se sont imposés. Le Bitcoin est devenu la réserve de valeur digitale la plus adoptée au monde. Les stablecoins adossés au dollar constituent désormais la forme dominante de monnaie numérique utilisée dans l’économie digitale. Cette architecture monétaire hybride – capital digital BTC d’un côté, monnaie digitale USD de l’autre – structure désormais la part écrasante du capital et des flux financiers mondiaux à l’ère digitale. Les plus grandes institutions ont déjà pris acte de cette évolution. BlackRock s’est concentré sur les ETF Bitcoin et les fonds monétaires tokenisés adossés aux bons du trésor américain – l’équivalent d’un stablecoin portant un intérêt de 3 à 5 %. Dans le même temps, plusieurs pays, dont les États-Unis, intègrent le Bitcoin en tant que réserve stratégique, tandis que les régulateurs travaillent à formaliser un cadre pour les stablecoins en dollar. Cependant, cette nouvelle architecture digitale expose un déséquilibre fondamental. Le Bitcoin affiche historiquement une performance exceptionnelle – de l’ordre de 30 à 70 % de rendement annualisé sur 10 ans – mais avec une volatilité du même ordre. Le dollar, à l’inverse, offre une stabilité nominale presque parfaite, mais au prix d’une érosion progressive de son pouvoir d’achat, estimée autour de -7 % par an sur les 100 dernières années. Il faut donc choisir entre 30-70 % de performance sans stabilité, ou -7 % dit « stable », et en l’absence de rendement, les stablecoins ne sont donc pas stables en pouvoir d’achat. C’est pourquoi les fonds monétaires tokenisés se développent, avec des rendements de 3 à 5 %. Ils offrent une forme digitale du dollar avec rendement, mais restent largement en dessous de l’inflation monétaire réelle de 7 % et du coût du capital, qui se situe à +10 % pour les grands indices d’actions américaines ou européennes. Zoom sur STRC C’est dans ce contexte qu’apparaît une innovation financière particulièrement intéressante : les actions préférentielles « stretch » (ou STRC), soit un crédit digital à volatilité proche de 0 % et rendement de +10 %, émis par Strategy, un éditeur de logiciels américain qui est aussi le plus grand détenteur de Bitcoin au monde sur les marchés cotés. STRC est juridiquement une action de préférence perpétuelle conçue pour maintenir un prix proche de 100 dollars tout en distribuant un rendement annuel d’environ 11,5 % en mars 2026, payé mensuellement. Il s’agit d’un instrument de crédit soutenu par la détention massive de capital digital – Bitcoin – au bilan de l’émetteur, avec une sur-collatéralisation inédite sur les marchés traditionnels de 1 pour 5, supplémentée par 2 ans de cash en réserve d’avance. L’objectif est clair : transformer un capital digital très performant et volatil, en crédit digital performant et non volatil. Moins d’un an après sa création, la liquidité quotidienne de STRC atteint déjà plusieurs centaines de millions de dollars. Si l’adoption institutionnelle se poursuit, il est envisageable que ce type d’instrument atteigne une capitalisation de plusieurs centaines de milliards, voire davantage, au cours de la prochaine décennie. À cette échelle, un actif combinant stabilité relative et rendement supérieur à celui des fonds monétaires pourrait profondément transformer les marchés du crédit. STRC n’est toutefois pas encore un actif parfaitement stable : sa volatilité est proche de 0 %, mais pas strictement nulle. C’est précisément là que la tokenisation entre en jeu. Une couche supplémentaire d’ingénierie Plusieurs projets (Buck, Saturn, Apyx) commencent déjà à tokeniser des positions sur STRC afin de créer des instruments numériques stables générant un rendement compris entre 7 et 11 %. Ces structures peuvent utiliser des mécanismes de buffers ou de stabilisation pour absorber les variations résiduelles du prix, et rendent possible l’adoption du crédit digital sous forme tokenisée au sein de la finance décentralisée. La tokenisation agit ici comme une couche d’ingénierie financière supplémentaire. Elle permet de transformer un actif stable générateur de rendement en une unité de liquidité programmable, utilisable dans des environnements financiers digitaux. En d’autres termes, BTC constitue le capital digital, STRC du crédit digital, et la tokenisation permet d’amplifier l’accessibilité et les usages financiers du crédit digital. La prochaine étape est l’adoption du crédit digital par les grandes institutions financières américaines et mondiales et la création sur cette base d’instruments de type monétaires deux à trois fois supérieurs aux fonds monétaires traditionnels, eux-mêmes supérieurs aux stablecoins. Les implications financières sont potentiellement considérables. Le marché mondial du crédit représente aujourd’hui près de 300 000 milliards de dollars. Si un actif stable à deux chiffres de rendement, adossé à une réserve considérable de capital digital, gagne en adoption, il pourrait progressivement prendre une part significative de ce marché. En un an, le crédit digital a dépassé 7 milliards de dollars. Cette dynamique repose sur une hypothèse simple : tant que le Bitcoin ne disparaît pas – et les flux institutionnels vont dans ce sens –, il va continuer à s’apprécier dans un contexte d’inflation monétaire, d’adoption et de digitalisation des marchés de capitaux, et le crédit digital, adossé au Bitcoin, va transformer et représenter une part croissante du marché du crédit. Les stablecoins eux-mêmes participent déjà à cette convergence. Tether, le plus grand émetteur de stablecoins USD, utilise déjà une partie de ses revenus pour accumuler du Bitcoin, renforçant la symbiose entre adoption des monnaies digitales et adoption du capital digital. Vers un nouvel instrument de crédit Nous assistons donc à l’émergence d’une nouvelle catégorie d’actifs : le crédit digital adossé au capital digital. Dans ce paysage en formation, plusieurs entreprises commencent à structurer leurs bilans autour de cette logique. Strategy, leader mondial, est bien entendu l’exemple le plus avancé, avec STRC. Strive, aux États-Unis, avec SATA et Metaplanet, au Japon, avec MARS avancent également en ce sens. En Europe, Capital B développe une approche similaire : accumulation de Bitcoin en trésorerie, croissance du nombre de Bitcoin par action, et émission d’instruments financiers de crédit digital libellés ou adossés au capital digital. Pour les investisseurs professionnels, la question devient progressivement stratégique : continuer à opérer exclusivement avec des actifs fiat structurellement dilutifs (comme l’euro, le dollar...) ou intégrer progressivement ces nouvelles formes de capital et crédit digital capables de fournir un meilleur profil de risque et de retour sur investissement, ou pouvant a minima améliorer la diversification d’un portefeuille dans un contexte de digitalisation des marchés de capitaux. Bitcoin devient l’infrastructure fondatrice des nouveaux marchés de capitaux à l’ère digitale, et la tokenisation accélère ce mouvement, avec une meilleure accessibilité des titres financiers et de nouvelles opportunités pour les investisseurs particuliers et institutionnels. Les signaux de la transformation digitale du capital et du crédit sont donc déjà là ; il appartient désormais à chacun d’en mesurer les implications et de déterminer sa stratégie.

The Return of Reserve Institutions Today, Strategy’s reserves (#MSTR) are about to cross the threshold of 800,000 bitcoins. The history of humanity can also be read through the way it has dealt with its great problems. Very often, it first responded intuitively, before turning to technology. Take infection, for example. For centuries, it was fought through instinct, empirical remedies, purges, plants, alcohol, fire, isolation, or ritual gestures. With mixed success. Then came technological and scientific solutions: asepsis, antisepsis, and then antibiotics. A very old human problem thus changed in nature. One of humanity’s oldest problems is the preservation of value. We accept to exchange our time, energy, and labor for a salary, in the hope that this salary will later allow us to buy someone else’s labor. It is therefore essential that this salary be stored in a medium that preserves its value over time. For millennia, humanity tried to store value intuitively: in shells, cattle, flint arrowheads, bronze, silver, gold, sovereign and private currencies. With varying degrees of success. For the first time in human history, on 31/10/2008, a technological proposal was formulated; on 03/01/2009, it was implemented. #Bitcoin. In the same way that the #BankofEngland, the #BanquedeFrance, and later the Federal Reserve accumulated gold while issuing claims — banknotes, for example — some companies are now accumulating bitcoin and issuing financial instruments backed directly or indirectly by that reserve. #Strategy opened this path by massively accumulating bitcoin from 2020 onward. Let us remember that the Bank of England and the Banque de France were only nationalized in 1946 and 1945 respectively: they first were private institutions, powerful and prosperous, accumulating a reserve in the service of an eminently private monetary architecture. Today, Strategy in the United States, #Metaplanet in Japan, #CapitalB in France, #H100 in Scandinavia, and #SmarterWebCompany in the United Kingdom are each, in their own way, implementing a rational strategy: building a bitcoin reserve in anticipation of its rise as a global reserve asset. Some will succeed. Others will be less successful. But the movement itself is considerable: before our eyes, we are seeing the emergence of the first forms — obviously private — of reserve institutions founded no longer on gold, but on the reserve asset of the future: Bitcoin. Note: it was on 10/08/2020 that Strategy adopted the Bitcoin standard. That day, its share price was $12.36; today, it is worth $166.52.

Le Discord c’est posé pour comprendre. Merci à @openerd1992 pour le tableau et la réflexion. On tient compte de la com et de l’annonce Euronext, sans savoir le prix d’achat des BTc on arrive à une opération toujours relutive malgré les conditions. @_ALCPB corrigera si besoin.

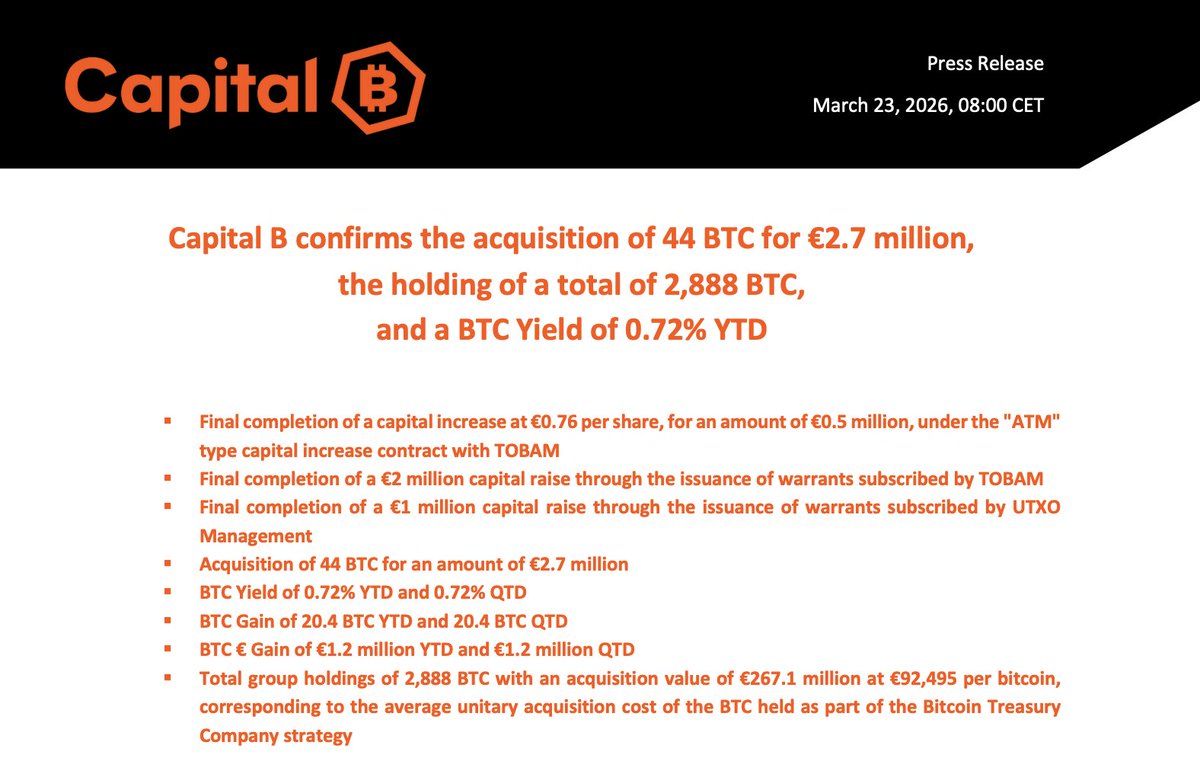

🟠 Capital ₿ has acquired 2 BTC for €0.1 million at €61,660 per bitcoin and has achieved BTC Yield of 0.21% YTD. As of 3/9/2026, $ALCPB holds 2,836 $BTC for €263.9 million at €93,061 per bitcoin⚡️ @_ALCPB Europe's First Bitcoin Treasury Company 🇫🇷⚡️