Giuliano retweetledi

Sintesi della porcata che hanno fatto i nostri genietti 🧠🐈 sulle imposte cripto dal 1° gennaio 2026

La verità → la ratio della norma è scoraggiare detenzione/utilizzo spot e stablecoin non in euro. Non è per “incassare di più”: è controllo + indirizzamento forzato dei comportamenti.

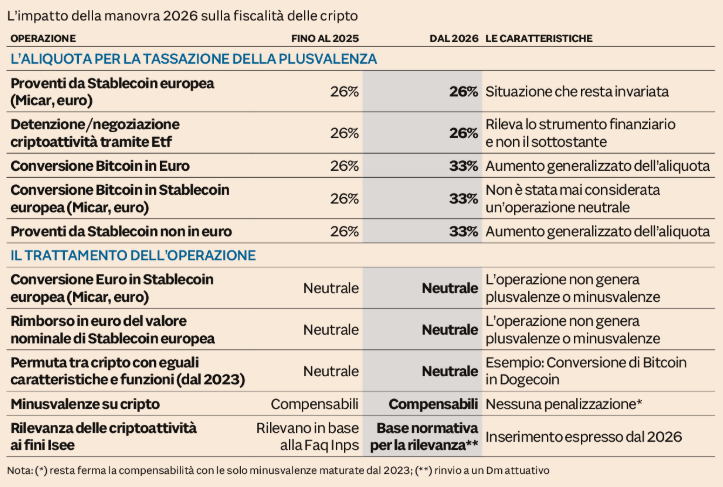

Per residenti italiani privati, dal 1° gennaio 2026 (in caso di plusvalenze):

- se vendi cripto per euro → 33%

- se vendi cripto per stablecoin EMT euro (es. EURC) → 33% (stai vendendo la cripto, non l’EMT)

- se vendi cripto per stablecoin USD (es. USDC) → 33%

- staking / lending su cripto (BTC, ETH, alt) → 33%

- proventi da detenzione EMT euro (es. lending su EURC presso CEX) → 26%

- EUR → EURC → nessun evento fiscale

- rimborso in euro del valore nominale di un EMT → nessun realizzo

- cripto → USDT → qualificazione ancora incerta, prudenza massima

- cripto → DAI / PAXG / USDE / XAUT ecc → prima spesso considerati neutrali (scambio non imponibile), oggi quadro + incerto (c’è chi parla di “scappatoia”, chi di realizzo al 33%: assenza di chiarimenti ufficiali), qui immagino si aprirà il dibattito tra commercialisti/fiscalisti

- permute tra cripto con eguali caratteristiche e funzioni (es. BTC → ETH) → formalmente ancora neutrali (ma con rischio interpretativo crescente?)

- ETP cripto → 26% (conta lo strumento, non il sottostante)

Altri punti che molti ignorano:

- minusvalenze cripto: restano compensabili solo con plus cripto, riportabili 4 anni

- ISEE: le cripto entrano ufficialmente nel patrimonio mobiliare, non è più solo prassi INPS

- decreto milleproroghe potrebbe rinviare il 33% ma è molto improbabile

A questo punto spero solo che non gli venga data vinta. Non posso incitare a evadere o eludere, ma spero che chiunque attui comportamenti legali per non pagare un centesimo o darla vinta a questi imbecilli.

P.S. Dialogare con questi imbecilli è inutile. Non esistono soluzioni collettive, solo individuali. L’Italia si conferma uno dei paesi peggiori al mondo per fiscalità (successioni escluse).

Italiano