Riesgo Kuka OFF retweetledi

Riesgo Kuka OFF

34.1K posts

Riesgo Kuka OFF

@facuramo

Analista financiero Turismo y Real Estate.

AR / ES Katılım Temmuz 2011

744 Takip Edilen505 Takipçiler

Extraordinario.

Día a día ya cubriéndonos más alla del riesgo kuka

Felipe Núñez 🦅@Felii_N

43% de la emisión fue a 2028/2029 y a tasas de mercado.

Español

@argypotencia Los bancos siguen perdidos para trabajar de bancos 🏦

Español

Muy buena licitación.

Para los que dicen, que el gobierno no deja que el BCRA monetice. Si te ofrecen 14,4 B y encima están dispuestos a colocar a una tasa tan baja es porque no hay una demanda de los privados remonetizar más. Esto no depende del gobierno.

Felipe Núñez 🦅@Felii_N

La Secretaría de Finanzas anuncia que en la licitación del día de hoy adjudicó un total de $10,71 billones habiendo recibido ofertas por un total de $14,40 billones. Esto significa un rollover de 110% sobre los vencimientos del día de la fecha. Licitación: ✅LECAP a: ➡️30/9/26 (S30S6) - $4,48 billones 2.09% TEM, 28.14% TIREA. ✅CER a: ➡️31/5/27 (TZXY7) - $0,24 billones a 1.54% TIREA. ➡️30/9/27 (TZXS7) - $0,72 billones a 5.04% TIREA. ✅DUAL CER/TAMAR +3%: ➡️30/6/28 (TXMJ8) - $2,24 billones a 4.00% TIREA CER. ➡️29/6/29 (TXMJ9) - $2,45 billones a 6.19% TIREA CER. ✅Dólar Linked a: ➡️30/6/26 (D30S6) – $0,58 billones a 5.11% TIREA. ✅Hard Dólar a: ➡️29/10/27 (AO27) – USD 150 millones a 5.12% TIREA (5.00% TNA). ➡️31/10/28 (AO28) – USD 150 millones a 8.55% TIREA (8.24% TNA). Se recuerda que, el jueves se realizará, hasta las 13:00 hs, la segunda rueda de los bonos AO27 y AO28 al precio de corte de la licitación de hoy por un total adicional de USD 100 millones en cada tramo.

Español

@laromadelsur con todos los vtos q se vienen, difìcil llegar a 50.

Mientras siga abajo de 1.500 el mayorista, siga siga todo pelota BUY RRII

Español

volvio el volumen de compras.. en 50 hay que parar.

no alimentemos a la demanda de dinero y su volatilidad intrinsica, que en argentina es como una mina, cambia todos los días de parecer.

Tomás Sisto Bourel@SistoTomas

@BancoCentral_AR 📈 Compras hoy: US$185M → 35% del volumen MULC ✅ 5 ruedas: US$536M → 23% 🔥 2026: US$7.872M 📊 Volumen operado en el MULC: US$529M vs US$460M (prom. ult. 5d)

Español

Riesgo Kuka OFF retweetledi

@FernandoMarull Me parece habrà q esperar al año q viene lamentablemente.

Tiene sentido un ùltimo esfuerzo del Campo, la reca viene muy floja y al menos la soja trigo maiz recuperaron mucho precio internacional, ni hablar q casi nula brecha y mucho màs crèdito en usd y pesos a tasas razonables

Español

En 2026 el fisco ya bajo usd1000m de retenciones al agro

Bajara mas? mmm.

Mariela Brandolin@MarielaBrandoli

Y ahora qué?????? 🚀 Bajan DEX en #soja???

Español

Riesgo Kuka OFF retweetledi

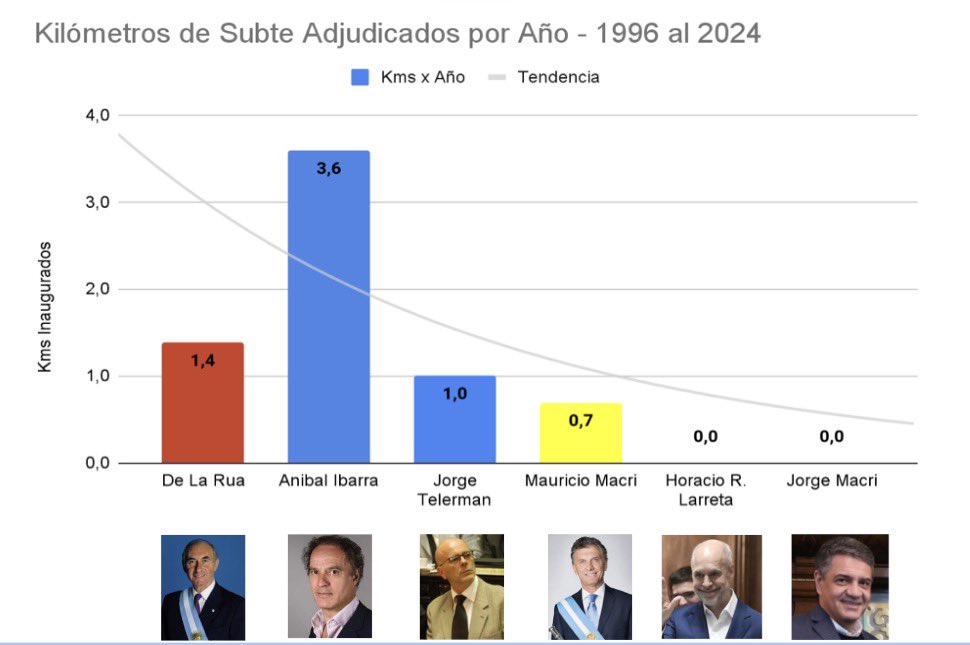

📢 Con diagnosticar no alcanza, Jorge❌

Si subtes tu quieres, al PRO elegir no debes

Los datos son CATEGORICOS☠️👇

Jorge Macri@jorgemacri

Hola Senadora, no podemos estar más de acuerdo con el diagnóstico. Durante muchos años el Subte quedó relegado mientras otras capitales de la región avanzaban. Por eso nosotros diagnosticamos y hacemos! - Ya licitamos la Línea F, la primera en 25 años. - Ya compramos 174 coches para renovar toda la Línea B, que no hace falta ni que te diga en qué estado la recibimos, y 50 más para las líneas A y C. Todos 0KM. - La Ciudad fue una de las primeras del mundo en incorporar el multipago en el subte. Antes eras rehén de la SUBE, hoy tenés libertad para pagar como quieras. - Una vergüenza el estado de muchas escaleras mecánicas, algunas con más de 70 años de antigüedad. Ya avanzamos con la licitación para renovar 77. - Y también estamos renovando más de 30 estaciones a nuevo. El diagnóstico era claro: había mucho por hacer. Falta, sí. Pero si hay algo que te puedo asegurar es que para nosotros el subte volvió a ser una prioridad.

Español

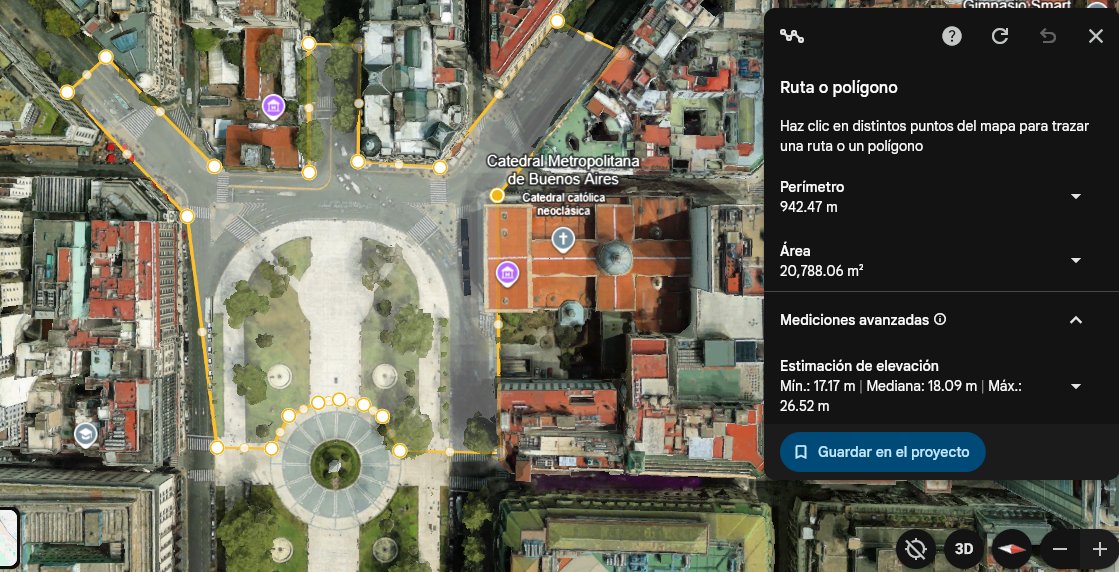

@Katnixwaifu2 buena data.

fue 120 k màximo.

considerar banderas y otros objetos que restan, abz.

Español

Revisando fotos veo lo siguiente, sólo una parte de la plaza tenía una multitud compacta que, exageradamente, pueden ser 3,5 personas/m2:

Sup: 20.788m2

Gente: 20.788m2 x 3,5p/m2 = 72.758 personas

Sumamos una multitud de 2p/m2 de las diagonales y Av de Mayo:

Sup: (4.398+14.793+12.411)m2=31.602m2

Gente: 31.602m2 x 2p/m2 = 63.204 personas

Total: 135.962 personas exagerando cifras, moviendo todo el aparato, con sindicatos incluidos.

No existen.

Español

Riesgo Kuka OFF retweetledi

Ya los dormimos con la miel y ahora toca con la carne porque las vacas brazucas están pasadas de drogas. Abz!

ElCanciller.com@elcancillercom

[INTERNACIONALES] La Unión Europea prohibió las importaciones de carne desde Brasil: por una "normativa" sobre el uso de antibióticos y antimicrobianos en animales, el gobierno de Lula tiene 3 meses para demostrar que "cumple con las reglamentaciones".

Español

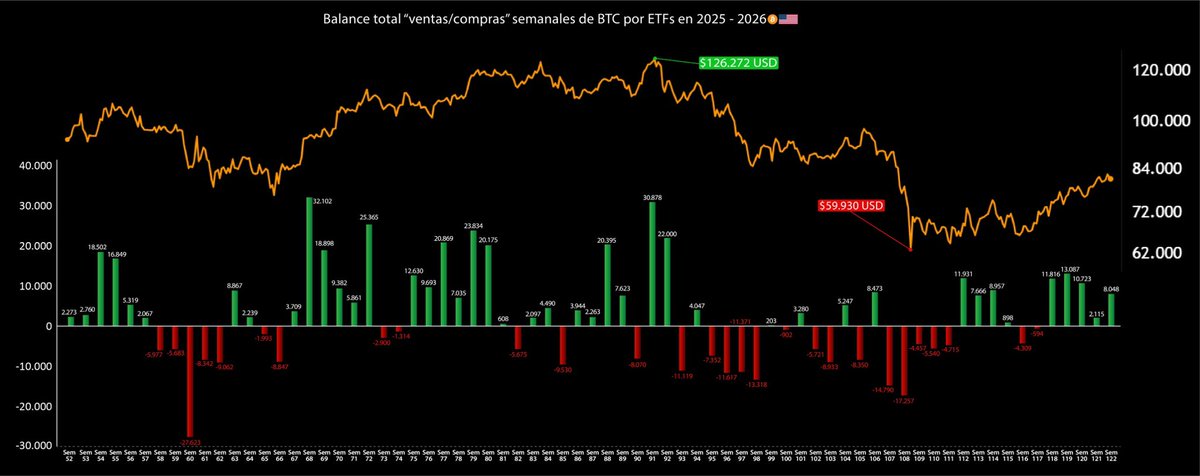

@juanbiter què va a pasar cuàndo haya cisne negro o similar y estos mismos ETF se den vuelta y salgan a reventar los btc...

Español

Cuidado con quedarse esperando el precio más bajo en #bitcoin para comprar ❌

En las fases bajistas de ciclos anteriores… los únicos compradores con fuerza eran los hodlers “bitcoiner entendidos”, por ello tardábamos en recuperarnos✍️

Ahora la caída la compran Empresas + ETFs y Hodler… 3 fuerzas, no 1 🤷🏻

Solo @MicroStrategy lleva entre lunes, martes y lo que va de miércoles: 7632 $BTC comprados… al día agrega +2000 $BTC😳

Los ETFs🇺🇸 compraron +45000 $BTC en las últimas 5 semanas, eso NO ocurría en fases bajistas anteriores😬

Estás avisado🫡

Español

@Stockavenger2 @gcba y sumar EMOVA es el principal responsable de la gran cantidad de colados / molinetes abiertos.

Español

El @gcba paga a EMOVA una diferencia entre la tarifa "técnica” de $2780 IVA incluido y los $1490 que cuesta el boleto por usuario.

Pregunta: si todas las inversiones pesadas y significativas las hace la Ciudad, a título de qué se le paga esa diferencia a Roggio?

Español

Riesgo Kuka OFF retweetledi

Otro proyecto RIGI aprobado: 👇

El Ministerio de Economía aprobó la adhesión al régimen RIGI del proyecto de oro y plata Diablillos, controlado por AbraSilver, subsidiaria de Central Puerto, por una inversión total de USD 481.7 millones. El proyecto, ubicado entre Salta y Catamarca y actualmente en exploración avanzada, debe desembolsar USD 352.4 millones durante los dos primeros años, incluyendo USD 98.5 millones en el primer año y USD 253.9 millones en el segundo, con operaciones previstas para julio de 2029. Diablillos incluye la construcción de una planta de procesamiento con capacidad nominal de 3.15 millones de toneladas por año y cuenta con recursos estimados de 166 millones de onzas de plata y 1.1 millones de onzas de oro. Con esta aprobación, Diablillos se convierte en el 15º proyecto admitido al régimen RIGI, mientras que otras 21 iniciativas por un total de USD 68 mil millones aún esperan la aprobación del Ministerio de Economía.

Español

Riesgo Kuka OFF retweetledi

El fondo viene de la minera Glencore, que tiene el proyecto El Pachón desde 2013 y todavía no exportó un solo gramo de cobre. Y aun faltan varios años más y cientos de millones de dólares antes de que empiece la producción. Como para entender los tiempos, los riesgos y los niveles de inversión que maneja la minería.

Zubel 𝕏 🗽@zubel_ok

#Escuela Parece que es mentira que las mineras se la llevan toda y acá no dejan nada…

Español

@eldaminato hermoso papel, el problema es el riesgo kuka q acecha cada día más.

Español

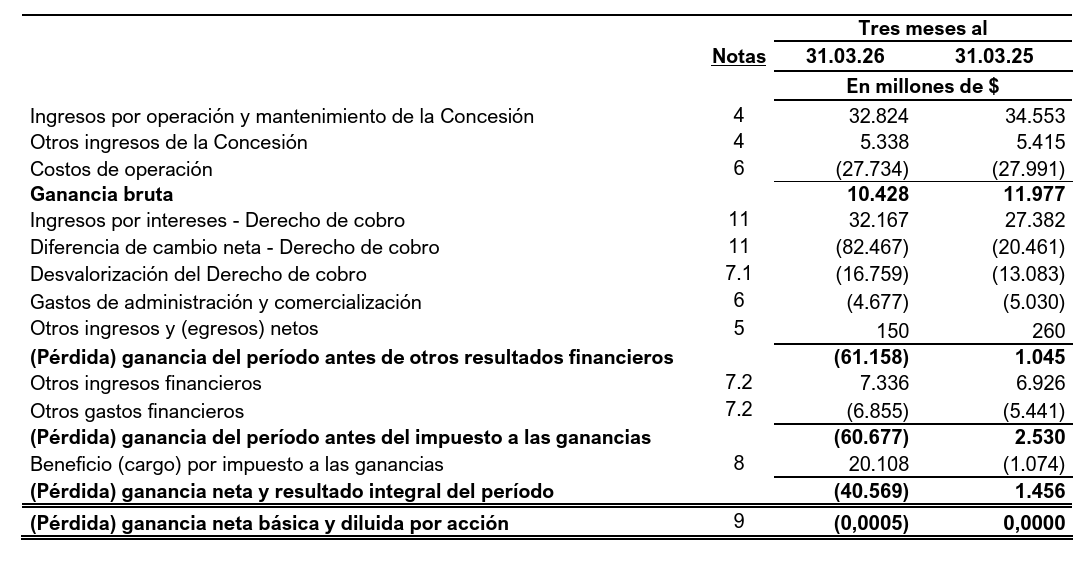

Entró el completo del 1Q26 de $AUSO. Vamos con lo mas relevante.

Transito pagante sigue en máximos. Aumentó 1.6% interanual y +1.4% respecto al mismo trimestre del 2024. El 86% de los vehículos pagantes cuentan con Telepase, rumbo al free flow dentro de unos meses.

Como la nueva tarifa del 42% de aumento impactó en unas semanas del mes de marzo, los ingresos interanuales cayeron 10% en el trimestre.

Generó un EBITDA positivo con 6.5% de margen sobre ingresos, lo que muestra el daño que genera en la operación atrasar tarifas durante tanto tiempo. Para el segundo trimestre, el tener impacto pleno de nuevas tarifas, los márgenes deberían ser sustancialmente mejores. Y es probable que para mitad de este año la empresa logre un nuevo ajuste para que el peaje esté mas en línea con lo que cobran AUSA y AUBASA.

Lo mas importante es esto: durante todo el año pasado ni $AUSO ni $OEST recibieron ajuste tarifario. Sólo por el 2025 Autopistas del Sol tiene USD 95M de capital no amortizado por el atraso tarifario. Sumado a lo acumulado en años anteriores desde que rige el nuevo contrato en 2018, hasta fin del 2025, a la empresa se le adeudan USD 548.9M por atraso de tarifa.

Explicamelo con títeres: $AUSO cuesta por bolsa USD 200M y sólo contando hasta fin del año pasado tiene reconocido como capital no amortizado por no haberle ajustado tarifas en línea con la inflación, casi 3 veces su market cap. De yapa le quedan 5 años de contrato vigente que intuyo se terminará extendiendo una vez mas para darle tiempo al concesionario de recuperar el capital sin tener que poner tarifas finlandesas.

El derecho a cobro sin considerar las previsiones que realiza el auditor por pérdidas esperadas, por todo el contrato es de USD 658 millones. Eso equivale a USD 7.4 por acción.

Hoy la empresa cuesta USD 2.20 por acción, sin deuda financiera, con casi el 13% de su market cap en cash a pesar del fuerte atraso tarifario acumulado y con $ 4.000 por acción en reserva para ir repartiendo dividendos en cuanto la justicia confirme la baja de la medida cautelar. La acción cotiza a $ 3300. Only in Argy.

Damian Brik@eldaminato

Entró la síntesis del 1Q26 de $AUSO de casi nula utilidad indicando que la empresa tuvo pérdida por $ 40.569 millones en el trimestre. Tener en cuenta que durante todo el 2025 la compañía no tuvo aumentos tarifarios con una inflación superior al 30% interanual mas la inflación acumulada durante el primer trimestre del 2026. El último ajuste de tarifas de aprox. 40% de incremento impactó en un par de semanas del mes de marzo de este año. De modo que recién veremos el aumento con impacto pleno durante el 2Q26. Para mediados de este año debería haber un nuevo ajuste de tarifas para ir recuperando el atraso acumulado y acercarse mas a los valores de los peajes de CABA/AUBASA. La cotización viene respondiendo muy mal este año en sintonía con el pesimismo del Merval. Arrastra una caída del 19% YTD medida en pesos. Es tal la apatía general y falta de flujo entrante que la empresa cuesta menos que antes de confirmar el aumento tarifario del 40% promedio y del fallo de la justicia Argentina de unos meses atrás que reconoce que no hubo defraudación al Estado en el contrato (denuncia de Katopidis-Fernandez) y establece como válido todo el derecho a cobro (capital mas intereses). O sea digamos,este negocio cuesta por mercado unos USD 190 millones, con 15%-20% aprox. del market cap en cash sin deuda financiera y su derecho a cobro real del contrato que vence a fin del 2030 es por unos USD 650 millones. Desde mi punto de vista $AUSO es una suerte de bono soberano que cotiza al 30% de paridad, vence en 2030 con altas chances de extenderse 5 años mas para dar tiempo al recupero del capital no amortizado y que se paga con el propio flujo del negocio, no con dólares del Tesoro nacional. Si la empresa continúa adaptando su estructura al free flow y recuperando parte del atraso tarifario acumulado desde el 2018, es una FCF machine. Resta que la justicia local se expida sobre la acción de lesividad para liberarle la restricción del pago de dividendos. Al 1Q26 tiene el 123% de su market cap (si, 23% mas de lo que cuesta ahora por mercado) en reserva facultativa para futura distribución de dividendos una vez que la justicia libere la medida cautelar (debería ser en los próximos meses). Por último, es tan absurdo el descuento en el precio que la empresa cotiza al 75% de su book value que per se ya tiene los castigos correspondientes indicados por el auditor que obliga a ajustar el derecho de cobro contable por mayores riesgos de no amortización del capital en el tiempo. Cada uno sabrá que hacer. Con viento de frente, exceso de paciencia y camino de ripio, seguimos long por acá.

Español

Riesgo Kuka OFF retweetledi

Esta radical se patinó $1.600 millones de la UBA para su campaña politica y terminó sacando solo el 2%.

Ni los zurdos ni los Kukas marcharon para repudiar esto.

Español

Riesgo Kuka OFF retweetledi

Yo tengo la data de que fue así:

Paula B. Giménez@YoFermina

Doy clases en facultad pública y me acaba de llegar un mail avisándo que nos BAJAN EL SUELDO. Un sueldo que ya era precario deciden bajarlo justo hoy. El odio que tengo. Algún día, los MERCENARIOS VENDEPATRIA, lamentarán sus acciones. NOS VEMOS EN LA PLAZA.

Español

Riesgo Kuka OFF retweetledi

@SonyerOriginal Paso lo mismo que el ni una menos, en la primera edición captura el interés del ciudadano "apolitico" honesto, que se come la curva y piensa que realmente es un reclamo legitimo.

Luego va a la marcha y ve que está lleno de polo obrero

Español

@MiltonFriedom5 Hay que dejar de decir "Universidad Pública", reemplazarla por "ESTATAL".

Y Pública NO significa GRATIS.

Español

Riesgo Kuka OFF retweetledi

Un kuka fue a estudiar a China y descubre que en el comunismo les hacen pagar la universidad y tienen un examen de ingreso.

Los chinos están a la ultraderecha de Argentina.

Español