Lakeshore

1.5K posts

@itsme2lanchen @ningmeng______ 那些退休的很多拿着好几百万,甚至上千万的401K 是自己赚的,不是政府发的。而中国8000退休金是政府发的,根本区别你都看不出来,显示自己的无知和低智商

中文

@ningmeng______ 美国现在是严重畸形状态。

那些退休的很多拿着好几百万,甚至上千万的401K,同时还有退休金。

累死累活的年轻人,拿着$3000-5000的工资, 还要付高额的税,房租,医疗费用。用来养活年轻的好动的自己。

中文

马斯克是牛逼 苹果总裁库克主动去合影 ,另外下飞机走在国务卿卢比奥的前面

DogeDesigner@cb_doge

Elon Musk doing Elon Musk things in Beijing 😂

中文

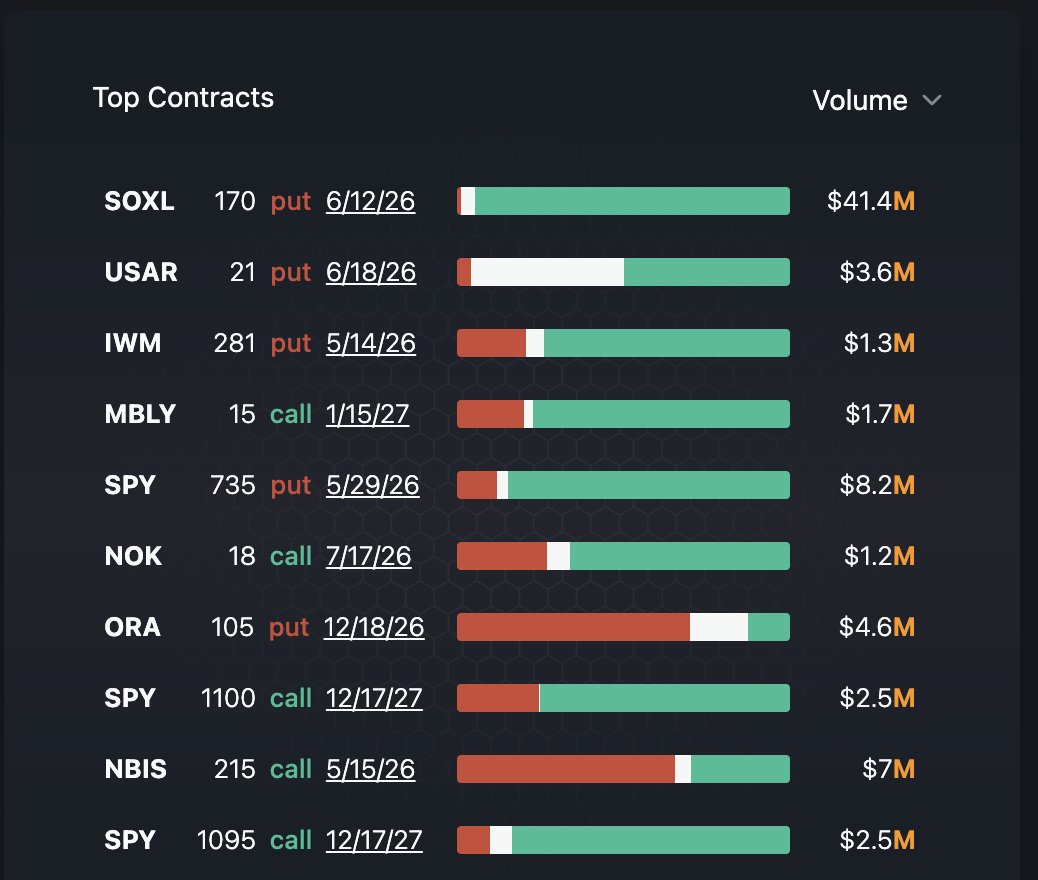

@ArtofSpecuycky 极端目标:$24.50 那有啥意思啊。不过我13元买了7000股 赚点小钱。

实际上nok可以上到50元差不多 否则我13元不会买

中文

为什么说 $NOK 是估值最便宜的光?

翻盖手机时代的诺基亚,正在成为AI最便宜的基建股

1. 先说一个残酷的估值对比

看下面的数据

AAOI Forward PE: 55x+ (亏损转盈,估值最激进)

LITE Forward PE: 66.5x (Nvidia锁定,溢价有支撑)

COHR Forward PE: 34.2x (平台型,已部分定价)

NOK Forward PE: 30.8x (四个里最低,AI转型溢价最少)

2. Nokia已经不是你认识的那家公司了

Q1 2026财报:营收约$50亿,EPS同比增长67%,AI和云业务净销售额增长49%,光网络业务增长20%,单季度新增$10亿AI和云订单,毛利率扩张320个基点至45.5%,自由现金流增长40%。这些数字放在任何一家美国科技公司,早就被哄抢了。但诺基亚还在被当成"无聊的电信设备商"定价。这就是标签换壳最经典的形态。

3. 三个颠覆性的变化,市场还没定价

变化一:Nvidia用真金白银投票

2025年10月,Nvidia以$6.01每股的价格向Nokia投资$10亿,直接买入Nokia股票。这不是战略合作备忘录,不是PPT上的合作关系——这是全球最重要的AI基建公司用自己的资产负债表为Nokia的技术定价。Nokia的Nvidia时刻,正在来临。

变化二:收购Infinera完成垂直整合

Nokia以$23亿收购Infinera之后,成为全球唯一同时拥有芯片、光学元件和系统的垂直整合光网络供应商,且在圣何塞有本土制造工厂,这是竞争对手无法复制的。

LITE做光组件,COHR做光模块,Nokia做的是从芯片到系统的完整链条。那为什么LITE和COHR的估值是Nokia的3-5倍?因为市场还没做这道数学题。

变化三:新CEO是AI人,不是电信人

Nokia的新CEO Justin Hotard,来自英特尔AI业务。他不是来管电信业务的,他是来重新定义Nokia是什么公司的。在最近的财报电话会议上,没有人问,CEO主动说:"今年晚些时候将有一个与Nvidia相关的重大里程碑。"7个华尔街分析师在线,没有一个跟进追问。 当时Lumentum拿到Nvidia时刻,股价从$600附近涨到$992。Nokia刚刚告诉你,它的Nvidia时刻今年就来。

4. 技术护城河:PSE-6s是什么

AI数据中心有两种扩张方式——Scale-Up和Scale-Out。机柜内用铜,机柜间和数据中心间用光。

Nokia的PSE-6s光子业务引擎,是目前全球少数能实现800G甚至1.2T长距离光传输的技术。Nokia是全球四家拥有下一代光模块可信路线图的公司之一,其他三家是思科、Marvell和Ciena。 当AI模型规模继续爆炸,数据中心之间需要这种"物理极致"的带宽,Nokia锁死的是Scale-Out的物理上限。 这不是软件故事,这是物理基础设施。

5. 月线图告诉你什么

看月线图:RSI已经飙升至84——这是多年来的最高值。MACD金叉向上,信号线刚刚穿越零轴。Stoch RSI达到100,动能满格。股价从$10.29一个月内涨到$14,涨幅36%。但月线图还没到顶。这是从多年横盘突破下降趋势线后的第一波拉升,历史上这种形态通常还有第二波、第三波。日线上看已经超买,但月线上这只是刚刚起步。这就是为什么要用月线的眼光来看Nokia。

6. 最关键的数学题:没人在算

Nokia管理层自己说,2028年EPS目标约$0.50。

现在市场怎么给其他AI基建公司定价的?Ciena按2028年盈利给49倍,Coherent给46倍。把同样的倍数应用到Nokia的$0.50:49倍×$0.50=$24.50。今天,不是未来某天。 现在Nokia股价$13.17。从$13到$24,是83%的上行空间。用最保守的20倍PE:20×$0.50=$10——已经差不多是现在的价格了,说明你几乎没有在为AI溢价付钱。这就是"最便宜的光"的意思。

7. 风险是真实的,必须说清楚

Nokia不是没有风险:

第一: 传统电信业务(5G设备)仍然拖累整体利润,运营商资本支出周期不稳定。

第二: 月线RSI 84已经极度超买,短期回调是大概率,不要追高。

第三: Nvidia里程碑如果延迟或不如预期,短期情绪会有较大回撤。

但关键的不对称性在于:上行有83%+的估值重估空间,且有Nvidia投资作为地板。 下行有现金流、回购、分红作为底座。这是一个风险收益比极不对称的标的。

8. 操作策略

理想入场:$10.5-$11.5(等回踩)

第一目标:$15-16(分析师共识)

第二目标:$20+(AI估值重估)

极端目标:$24.50(2028年EPS×49倍)

止损:$10以下(跌破月线支撑)

结论

LITE做光组件,估值66.5倍。 COHR做光系统,估值35倍。 Nokia做从芯片到系统的完整链条,估值30.8倍。

市场用旧标签给Nokia定价。 "翻盖手机公司"这个标签,让一家已经完成转型的AI基建巨头被严重低估。Nokia是全球唯一垂直整合芯片、光学和系统的光网络供应商,Nvidia真金白银$10亿投资锁定,AI和云业务增速49%,Nvidia重大里程碑今年到来。 这不是在买一个故事。 这是在买一个已经发生但还没被定价的事实。

最便宜的光,就是Nokia。

#AI #光通信 #半导体 #AI基础设施 #Photonics #OpticalNetworking #AIInfra #NOK

中文

Lakeshore retweetledi

@RichieRTrades @MenteeBot excellent analysis, i have bought MBLY in lurking

English

$MBLY confirmed revenue pipeline is $24.5 billion. The company's market cap is $7.76 billion. That's 3x committed revenue sitting above the entire market cap of the business. Plus you get Humanoid business for free (@MenteeBot) Here's the full thesis...

English

Lakeshore retweetledi

I'll give you a freebie here from our stack $20 a month which pays for the tools on our website which you use for free by the way, from our research on $MBLY we have targets and taken into account and understanding of the below in a bull and megabull case... NFA.. because we have no clue what we are doing and are irresponsibly long at the only company in the world with RSS.. for a sector that will actually rip chips when robotics begin to come online.. which the time frame has accelerated.. which even $MBLY has said they are doing XYZ to aid share price and liquidity so they could continue to focus on robotics.. but oke!

English

I believe that part of the $INTC deal is licensing of $MBLY patents and technology for use in Optimus robotics, the exact deal terms for $INTC and $TSLA have not been announced and this is my guess which I am betting on as this moves forward the Optimus timeline from 2030 to 2027 which is in fact happening as we speak.. this is my first tell.. Elon doesn't like to disclose things like this and he and the CEO of 4MBLY do not get along but he has no say in the matter when Lip is involved, I probably need to push my calls out to after Q3 read but alas this is my thoughts process

English

受邀访华名单如下:

1. Elon Musk(埃隆·马斯克):Tesla / SpaceX

2. Tim Cook(蒂姆·库克):Apple

3. Larry Fink(拉里·芬克):BlackRock(贝莱德)

4. Stephen Schwarzman(苏世民):Blackstone(黑石)

5. Kelly Ortberg(凯利·奥特伯格):Boeing(波音)

6. Brian Sikes(布莱恩·赛克斯):Cargill(嘉吉,农业)

7. Jane Fraser(简·弗雷泽):Citigroup(花旗)

8. Jim Anderson(吉姆·安德森):Coherent

9. Larry Culp(H. Lawrence Culp):GE Aerospace(通用电气航空)

10. David Solomon(大卫·所罗门):Goldman Sachs(高盛)

11. Jacob Thaysen(雅各布·泰森):Illumina

12. Michael Miebach(迈克尔·米巴赫):Mastercard(万事达)

13. Dina Powell McCormick(迪娜·鲍威尔·麦考密克):Meta

14. Sanjay Mehrotra(桑杰·梅赫罗特拉):Micron(美光)

15. Cristiano Amon(克里斯蒂亚诺·阿蒙):Qualcomm(高通)

16. Ryan McInerney(瑞安·麦金纳尼):Visa

李志 | Rational Investing@LZRationalnvest

黄仁勋不会陪同特朗普访问中国。这意思是继续限制H200的出口?😂信号很强烈呀 就在上周四,他还表示愿意陪同特朗普总统前往中国,参加备受瞩目的访华之行。 黄仁勋告诉CNBC:“如果受邀,那将是我的荣幸,能够代表美国与特朗普总统一同访问中国,我将感到无比荣幸。”

中文

@0xAstraSpark 你忽略一个基本事实,如美光今年赚660亿(预计) 明年没问题赚1000亿,假设后年赚800亿(回潮了) 合计就是2400亿 足以改变一个公司 的格局和未来。 韩国的海力士今年就1000亿美金差不多,有这些钱可以干很多事。尤其美光 不怎么分红,2400亿足以强大起来

中文

存储股这一轮行情,不能只看传统的低 PE。

按动态估值看,美光、闪迪,甚至三星、海力士,好像都很便宜,8 倍左右市盈率,放在传统周期股框架里确实低得离谱。

但问题是,不是只看“今年赚了多少钱”。

第一,它们现在的市值已经非常大了。部分龙头已经冲到万亿级别。到了这个体量之后,后面还需要多少新增资金继续托底、继续推高?市场上真的还有足够多的万亿资金不断涌入吗?

第二,8 倍 PE 隐含的前提,其实是这轮高景气可以维持很久。

如果你认为这轮存储行情能维持 6年8年的,那 8 倍市盈率当然合理,甚至还便宜。

但如果按往常,这轮景气只维持 3 -4年呢?

那现在看起来的 8 倍 PE,折算到整个周期里,可能就不再是 8 倍,而是接近几十倍,甚至相当于 50–80 倍的周期利润估值。

这轮高利润能维持多久?

AI 带来的存储需求,能不能让存储行业从传统周期制造业,变成长期成长行业?

如果不能,那你到底是在买低估值,还是在高景气顶部买周期?

如果它只是普通制造业,那 50–80 倍的周期调整后估值,你还会买吗?

RamenPanda@IamRamenPanda

美光继续很便宜 新加坡商k小妹们都要发大财了

中文

@wangjupaian 这种无聊的事发个贴都有这么多回应,可见你的粉丝多么漏 low 你也很low的

low王局和王局的low粉丝们啊 傻逼呀!

中文