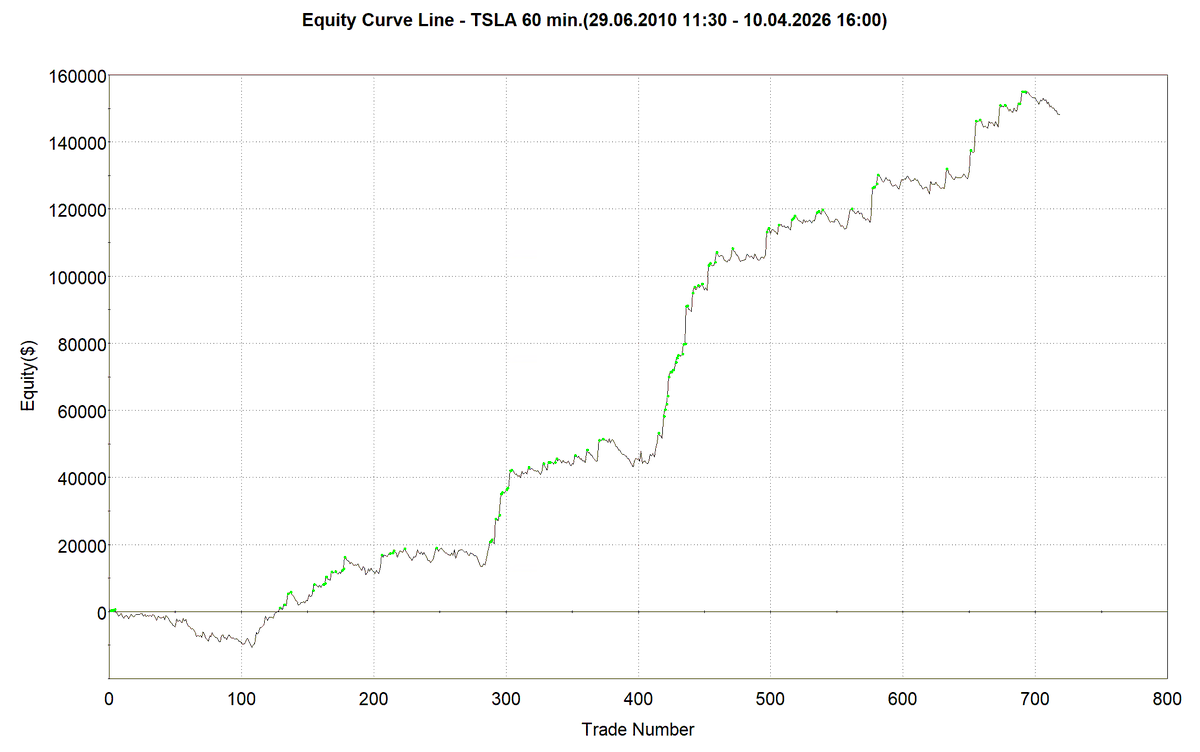

Backtest breakoutu na jediné akcii může vypadat skvěle, a přesto být zavádějící.

Například jednoduchý breakout Donchianova kanálu + trailing stop na TSLA, který jsem sdílel včera. Krásný výsledek? Jasně. Ale už jen to, že jsme si vybrali Teslu, může být samo o sobě optimalizací. Zvolili jste prostě tu jedinou akcii, která roky krásně rostla.

Lepším přístupem je testovat pravidla na systematicky definovaném, historicky přesném (point-in-time) univerzu akcií:

- definujeme pravidla pro aktuální univerzum akcií

- každý den akcie seřadíme

- vyberte 5 nejsilnější titulů

- jednoduchý long breakout obchodujeme na tomto koši akcií

Nyní už netestujeme jeden šťastný ticker. Testujeme opakovatelný proces s mnohem menším podílem skrytého subjektivního rozhodování a výrazně menším zkreslením přeživších.

Po odečtení poplatků a slippage ukazuje tato verze backtestu Sharpe ratio > 2,5 s nízkou korelací vůči indexu S&P 500.

To je přesně ten typ jednoduché, systematické výhody, kterou si velmi rád přidám jako novou složku do svého portfolia.

Čeština