Sabitlenmiş Tweet

fourth'

358 posts

วันนี้จะมาเล่าเรื่อง 💳 DCC (Dynamic Currency Conversion) ว่ามันมาเกี่ยวข้องกับการชำระเงินด้วยบัตรเครดิตยังไง ใครได้ประโยชน์บ้าง แล้วเวลาเราเดินทางไปต่างประเทศ ควรเลือกจ่ายแบบไหนดี

ถ้าใครขี้เกียจอ่านยาว ๆ ก็เลื่อนไปดูสรุปด้านล่างได้เลย 😂

✈️เวลาเราเดินทางไปต่างประเทศ แล้วใช้บัตรเครดิตกับโรงแรม หรือห้างร้านใหญ่ ๆ ที่มักเป็นสถานที่ยอดนิยมสำหรับนักท่องเที่ยว จะต้องเคยเจอพนักงานร้านค้าถามว่าเราอยากจ่ายเงินเป็นสกุลเงินไทยบาทไหม นั่นแปลว่าเรากำลังเจอกับบริการ DCC อยู่

การทำงานของ DCC

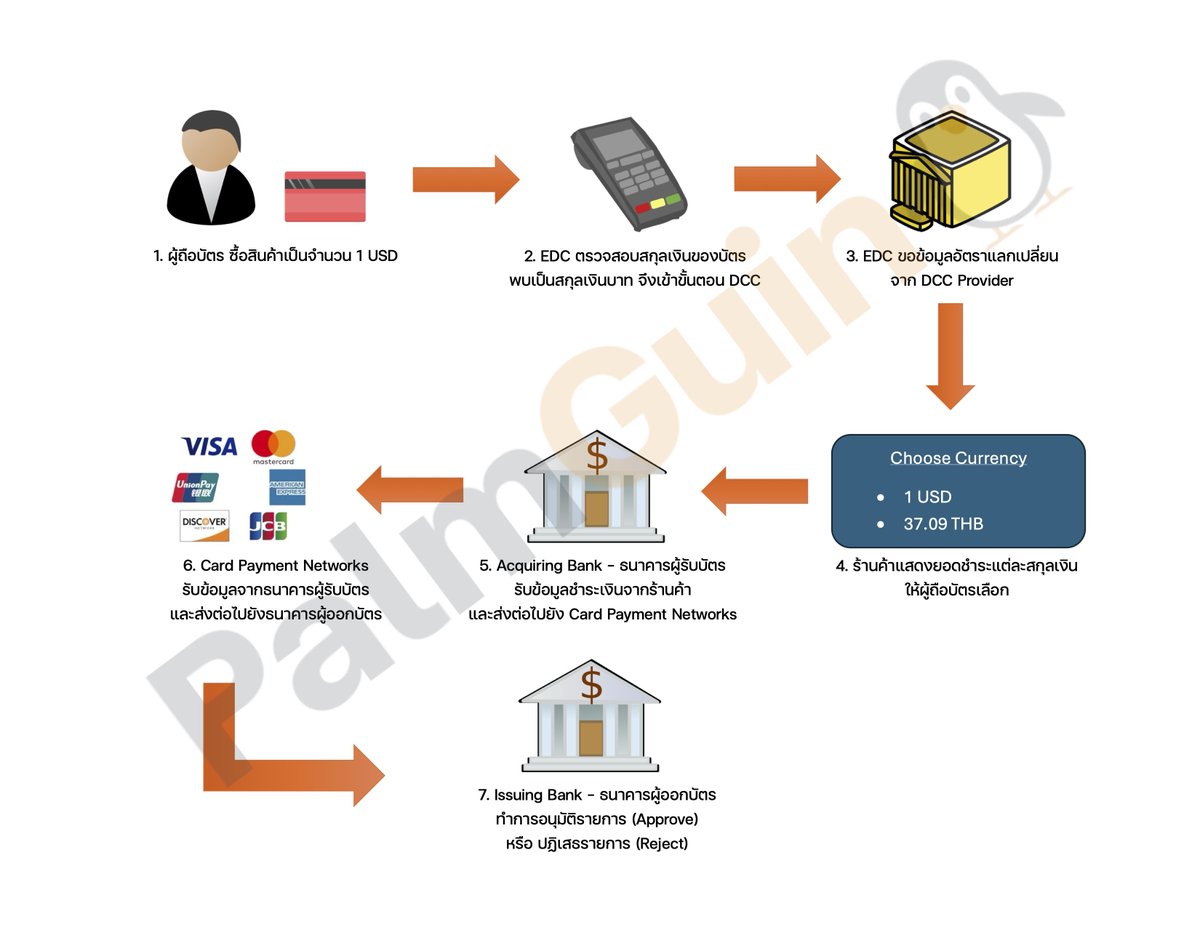

• ผู้ถือบัตรชำระเงินค่าสินค้ากับร้านค้าด้วยบัตรเครดิต/เดบิต

• เครื่องรูดบัตร (EDC) ทำการตรวจสอบสกุลเงินของบัตร (Home Currency) เทียบกับสกุลเงินของเครื่อง หากไม่ตรงกันจะทำรายการ DCC

• เครื่องรูดจะไปดึงข้อมูลอัตราแลกเปลี่ยน (FX Rate) มาจาก DCC Provider และแสดงยอดเงินที่ต้องชำระในสกุลเงินต่าง ๆ ให้ผู้ถือบัตรเลือกว่าต้องการชำระด้วยสกุลไหน

• เมื่อผู้ถือบัตรเลือกสกุลที่ชำระแล้ว ระบบจะทำการขออนุมัติวงเงินกับธนาคารผู้ออกบัตรในสกุลเงินนั้น ๆ

จากตัวอย่างข้างต้นเป็นการใช้บัตรไทยซื้อสินค้าที่อเมริกา หากขั้นตอนที่4 ผู้ถือบัตรเลือกที่จะจ่ายด้วยสกุลเงินบาทก็แสดงว่ากำลังใช้บริการ DCC อยู่นั่นเอง แต่หากเลือกที่จะจ่ายด้วยสกุลเงินดอลลาร์สหรัฐก็แสดงว่าไม่ได้ใช้บริการ DCC (ขอเรียกว่า Non-DCC แล้วกัน)

-------

ประโยชน์ของการรูดแบบ DCC (สกุลเงินบาท)

• ผู้ถือบัตร: จะทราบยอดเงินที่ต้องชำระในสกุลเงินบาททันที ทำให้ตัดสินใจซื้อสินค้าได้ง่ายขึ้น ไม่ต้องกังวลเรื่องอัตราแลกเปลี่ยนที่อาจมีการเปลี่ยนแปลงในภายหลัง

• ร้านค้า: จะได้ incentive จาก DCC Provider (เช่น ได้ส่วนลดหรือยกเว้นค่าธรรมเนียมรูดบัตรในครั้งนั้น ๆ)

• ธนาคารผู้รับบัตร (Acquiring Bank/DCC Provider): ได้ประโยชน์จากส่วนต่างของอัตราแลกเปลี่ยนที่ DCC Provider ทำการ markup เอาไว้

ข้อเสียของการรูดแบบ DCC (สกุลเงินบาท)

• ผู้ถือบัตร: ไม่ได้รับสิ่งตอบแทนจากการใช้จ่ายผ่านบัตร: เพราะปัจจุบันธนาคารหลายแห่งประกาศยกเว้นการให้คะแนนสะสมหรือเครดิตเงินคืนสำหรับการใช้บัตรกับร้านค้าต่างประเทศด้วยสกุลเงินบาทแล้ว

• ธนาคารผู้ออกบัตร (Issuing Bank): ไม่ได้ประโยชน์จากส่วนต่างของอัตราแลกเปลี่ยน เพราะ Acquiring Bank/DCC Provider เป็นคนได้ไป

-------

ประโยชน์ของการรูดแบบ Non-DCC (สกุลเงินต่างประเทศ)

• ผู้ถือบัตร: ได้รับสิ่งตอบแทนจากการใช้จ่ายผ่านบัตร เพราะธนาคารหลายแห่งยังคงให้คะแนนสะสมหรือเครดิตเงินคืนสำหรับการใช้บัตรกับร้านต่างประเทศด้วยสกุลเงินต่างประเทศอยู่

• ธนาคารผู้ออกบัตร (Issuing Bank): ได้ประโยชน์จากส่วนต่างของอัตราแลกเปลี่ยน เพราะมีการ markup เอาไว้ เรียกว่า ค่าความเสี่ยงจากการแปลงสกุลเงินต่างประเทศ บัตรส่วนใหญ่จะอยู่ที่ประมาณ 2.5% หรือบางบัตรเป็น 0% (เช่น TTB Reserve หรือ Travel Card ต่างๆ)

ข้อเสียของการรูดแบบ Non-DCC (สกุลเงินต่างประเทศ)

• ผู้ถือบัตร: ไม่ทราบยอดเงินที่แน่นอนในสกุลเงินบาท เพราะต้องรอร้านค้าส่งยอดเรียกเก็บไปที่ธนาคารก่อน ส่งผลให้มีความเสี่ยงเรื่องอัตราแลกเปลี่ยนที่เปลี่ยนแปลงไปได้

• ร้านค้า: เสียค่าธรรมเนียมรูดบัตรตามอัตราปกติ เพราะไม่มี incentive จาก DCC Provider

• ธนาคารผู้รับบัตร (Acquiring Bank/DCC Provider): ไม่ได้ประโยชน์จากส่วนต่างของอัตราแลกเปลี่ยน เพราะ Issuing Bank เป็นคนได้ไป

-------

จะเห็นได้ว่าพอรูดแบบ DCC (สกุลเงินบาท) ผลประโยชน์จากอัตราแลกเปลี่ยนจะตกอยู่กับร้านค้า และ Acquiring Bank/DCC Provider ส่วน Issuing Bank ไม่ได้อะไรจากตรงนี้เลย และนี่อาจเป็นสาเหตุที่ Issuing Bank ต้องประกาศเก็บ DCC Fee เพิ่ม 1% ของยอดใช้จ่ายจากผู้ถือบัตร

แต่พอรูดแบบ Non-DCC (สกุลเงินต่างประเทศ) ผลประโยชน์จากอัตราแลกเปลี่ยนจะตกอยู่กับ Issuing Bank เต็ม ๆ และยังคงให้คะแนนสะสมหรือเครดิตเงินคืนกับผู้ถือบัตรตามปกติ

อ้างอิงข้อมูลที่ศึกษาจากในยุโรป ระบุว่าผู้ถือบัตรจะต้องจ่ายเงินแพงขึ้น 2.6% - 12% เมื่อใช้การชำระเงินแบบ DCC นั่นหมายความว่า DCC Provider เอากำไรจากส่วนต่างอัตราแลกเปลี่ยนกันโหดมาก

สรุปการใช้จ่ายผ่านบัตรเครดิตในต่างประเทศ

• แบบ DCC (จ่ายสกุลเงินบาท): จะถูก DCC Provider บวกอัตราแลกเปลี่ยนและอาจไม่เป็นมาตรฐาน เจอถูกบ้างแพงบ้าง +++ ตั้งแต่ 1 พฤษภาคม 2567 ยังถูกธนาคารของเราเองชาร์จเพิ่มอีก 1% เข้าไปอีก รวมไปถึงไม่ได้คะแนนสะสมจากบัตร

• แบบ Non-DCC (จ่ายสกุลต่างประเทศ): จะถูกธนาคารของเราเองบวกอัตราแลกเปลี่ยนประมาณ +2.5% (แล้วแต่ประเภทบัตร ต้องตรวจสอบกับธนาคารออกบัตร) และยังได้คะแนนสะสมตามปกติ (ยกเว้นพวกกลุ่มประเทศ EEA นะ)

สรุปเลือกแบบไหนดี?

✅ส่วนตัวผมเอง ยังคงเลือกแบบ Non-DCC คือชำระในสกุลเงินท้องถิ่นของประเทศที่เราเดินทางไปเสมอ เพราะอัตราแลกเปลี่ยนของ Payment Networks (Visa/Mastercard/JCB) มีความแน่นอนและประกาศออกมาให้ตรวจสอบย้อนหลังได้ รวมถึงได้คะแนนสะสมกลับมาอีกด้วย หรือถ้าใช้พวก Travel Card แบบกดแลกสกุลเงินต่างประเทศไว้ก่อนได้ ก็อาจช่วยให้เราได้เรทแลกเงินที่ดีอีกด้วย

ミ🐧 𝓟𝓪𝓵𝓶𝓖𝓾𝓲𝓷 𝕏 ปาล์มกวิ้น彡@PalmGuin

การเปลี่ยนแปลงครั้งใหญ่ของบัตรเครดิต Visa/Mastercard ในไทย ถ้าเอาบัตรไปรูดที่ร้านค้า/ออนไลน์ ที่จดทะเบียนในต่างประเทศ แต่รูดเป็นสกุลเงินไทยบาท ธนาคารจะเรียกเก็บ DCC Fee เพิ่มอีก 1% จากยอดใช้จ่าย 🤑 ตอนนี้ที่เห็นประกาศออกมาแล้วมี UOB, KBank, TTB, Krungsri, BBL คาดว่าคงทะยอยประกาศเหมือนกันหมด สมมติ ตัดจ่ายค่า Netflix (ร้านจดทะเบียนต่างประเทศ) ปกติเดือนละ 419 บาท ตั้งแต่ 1 พ.ค. จะโดนธนาคารเรียกเก็บ 419+4.19 = 423.19 บาท 😪

ไทย

fourth' retweetledi

fourth' retweetledi

จดหมายเปิดผนึกถึง ส.ว. 250 คน

เรียกร้องให้สนับสนุน “นายกฯ & รบ.ที่รวมเสียงได้เกินกึ่งหนึ่งของ ส.ส.” โดยไม่แสดงท่าทีหรือความเห็นเป็นอื่นใดที่กระทบต่อกระบวนการจัดตั้ง รบ. & การตัดสินใจของพรรคการเมือง

โดยยก 5 เหตุผล ที่เพียงขอให้ ส.ว.ยึดคำพูดตัวเองในอดีต

#สวต้องเคารพเสียงประชาชน

ไทย

fourth' retweetledi

fourth' retweetledi

กลับมารับสอน แล้วนะคะ ออนไลนเท่านั้นค่า คุยกันก่อนได้เลยอยากสอนจริงๆค่า 🥺 ปล.อัพเดตคะแนนสอบโทปิค ผ่าน6แล้วค่า (สอบโทปิครอบเดือน พย 2022 ที่เกาหลีค่า) #ภาษาเกาหลี #รับสอนภาษาเกาหลี #โทปิค #topik เรียนเป็นกลุ่มราคาถูกลงค่า คุยกันก่อนได้เลย ทดลองเรียนได้นะคะ

ไทย

fourth' retweetledi

กลับมารับสอน แล้วนะคะ ออนไลนเท่านั้นค่า คุยกันก่อนได้เลยอยากสอนจริงๆค่า 🥺 ปล.อัพเดตคะแนนสอบโทปิค ผ่าน6แล้วค่า (สอบโทปิครอบเดือน พย 2022 ที่เกาหลีค่า) #ภาษาเกาหลี #รับสอนภาษาเกาหลี #โทปิค #topik

ไทย

ยังรับอยู่นะคะ สนใจสามารถพูดคุยกันก่อนได้ค่ะ #รับสอนพิเศษ #สอนพิเศษ #สอนพิเศษออนไลน์

fourth'@fourthchaa

ตอนนี้เปิดรับรอบใหม่แล้วนะคะ เริ่มสอน6เม.ษ.ค่ะ สนใจสามารถติดต่อมาพูดคุยกันก่อนได้ค่ะ #รับสอนพิเศษ #สอนพิเศษ #สอนพิเศษออนไลน์ #ติวเตอร์

ไทย

fourth' retweetledi

เดือนหน้าเป็นต้นไปจะกลับมารับสอน แล้วนะคะ ออนไลนเท่านั้นค่า คุยกันก่อนได้เลยอยากสอนจริงๆค่า 🥺 ปล.อัพเดตคะแนนสอบโทปิค ผ่าน6แล้วค่า (สอบโทปิครอบเดือน พย 2022 ที่เกาหลีค่า) #ภาษาเกาหลี #รับสอนภาษาเกาหลี #โทปิค #topik

ไทย

fourth' retweetledi

เดือนหน้าเป็นต้นไปจะกลับมารับสอน แล้วนะคะ ออนไลนเท่านั้นค่า คุยกันก่อนได้เลยอยากสอนจริงๆค่า 🥺 ปล.อัพเดตคะแนนสอบโทปิค ผ่าน6แล้วค่า (สอบโทปิครอบเดือน พย 2022 ที่เกาหลีค่า) #ภาษาเกาหลี #รับสอนภาษาเกาหลี #โทปิค #topik

ไทย

ยังรับอยู่นะคะ ทดลองเรียนก่อนครั้งแรกค่ะ สนใจทักมาคุยก่อนได้ ต่อราคาได้นิดหน่อยค่ะ

fourth'@fourthchaa

ตอนนี้เปิดรับรอบใหม่แล้วนะคะ เริ่มสอน6เม.ษ.ค่ะ สนใจสามารถติดต่อมาพูดคุยกันก่อนได้ค่ะ #รับสอนพิเศษ #สอนพิเศษ #สอนพิเศษออนไลน์ #ติวเตอร์

ไทย

fourth' retweetledi

fourth' retweetledi

@kitxskincare คือว่าไม่แน่ใจว่าได้ส่งสินค้ารึยังแต่ว่าในไลน์ชอปยังไม่ขึ้นว่าส่งค่ะ สั่งสินค้าตั้งแต่วันเสาร์ ทักไปในไลน์,dmไปก็ไม่ตอบค่ะ

ไทย

วันนี้ทยอยจัดส่งให้ครบทุกออเดอร์แล้วนะค้าาา ขอบคุณลูกค้าทุกคนมากๆ เลยค่า

ไทย

fourth' retweetledi

เนื่องในโอกาสที่บนไว้ว่าถ้าโบนัสเกินแสนจะแจกตัง มาจ้ะพิๆ รีไว้ แจก 999 บาท 1 คน แจกวันที่ 1/1 งับ

ไทย

fourth' retweetledi

กลับมารับสอน แล้วนะคะ ออนไลน์ ออนไซต์ คุยกันก่อนได้เลยอยากสอนจริงๆค่า 🥺 ปล.อัพเดตคะแนนสอบโทปิค ผ่าน6แล้วค่า (สอบโทปิครอบเดือน พย 2022 ที่เกาหลีค่า) #ภาษาเกาหลี #รับแปล #รับสอนภาษาเกาหลี #ติวโทปิค #โทปิค #topik #เรียนภาษาเกาหลี

ไทย

fourth' retweetledi

ร่างกฎหมาย #สุราก้าวหน้า ของพรรคก้าวไกลผ่านวาระที่ 1 นับเป็นชัยชนะครั้งสำคัญ ฝ่าด่านการผูกขาดสุราที่มีมาอย่างยาวนาน

ดีใจจริงๆ 🥳

ไทย

fourth' retweetledi

ในอดีตคู่รักเพศเดียวกันซื้อบ้านแบบกู้ร่วมไม่ง่ายนัก แบงค์มองว่าเสี่ยงเลิกรากันมากกว่าคู่รักชายหญิง ซึ่งไม่จริง!

แสนสิริเลยจับมือ 8 ธนาคาร ปล่อยกู้ให้คู่ชีวิต LGBTQ เพราะไม่ว่าจะหลากหลายแค่ไหน เราทุกคนเท่ากัน สิทธิ์ของทุกคนก็ควรจะเท่าเทียม

#PrideMonth #LiveEqually

ไทย