Omar Lara Soto@omar_lara_soto

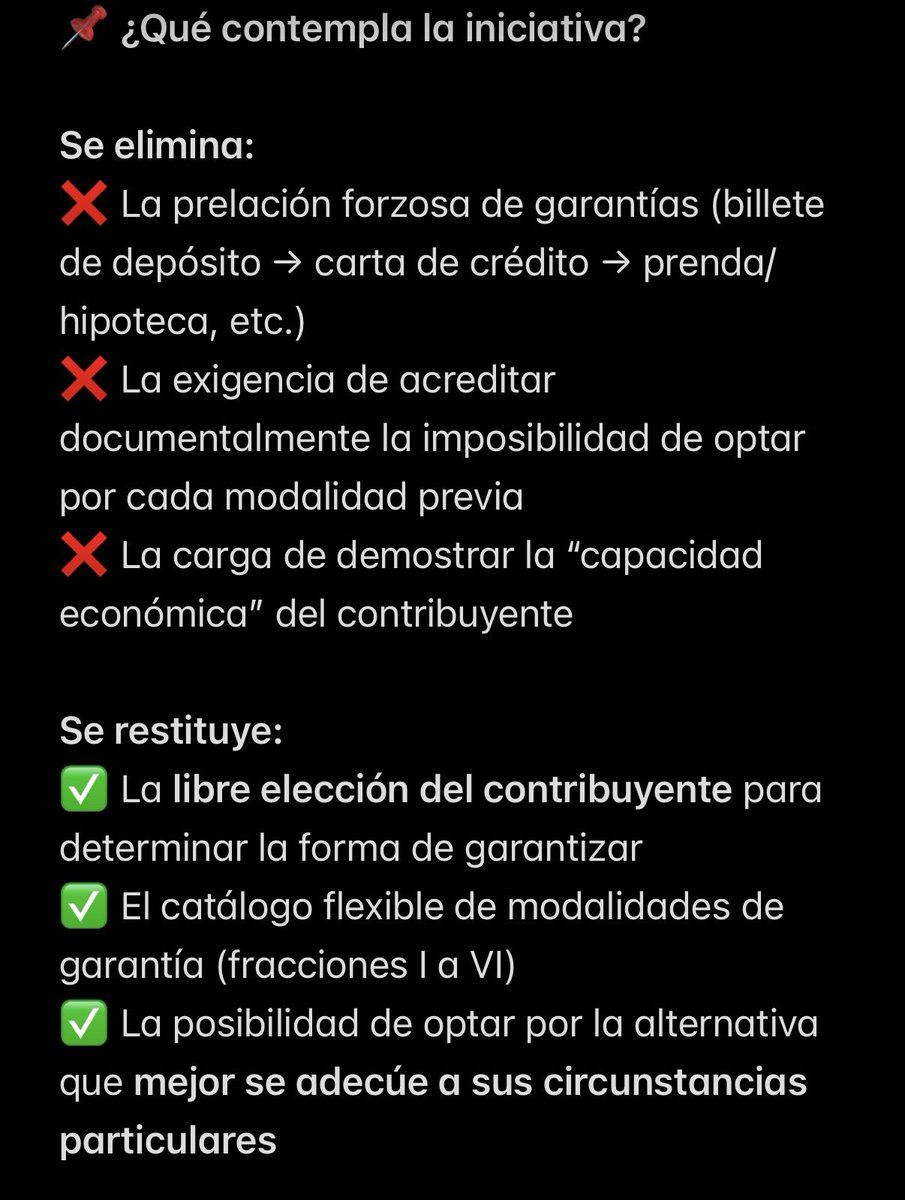

☑️La reforma al artículo 141 del Código Fiscal de la Federación (CFF) establece que la sustitución de la garantía podrá realizarse sin que se interrumpa la suspensión previamente obtenida. Esta facultad existía incluso antes de su mención expresa; no obstante, la reforma elimina cualquier margen de discrecionalidad a la autoridad, por lo que esta no podrá negarse a tramitarla.

☑️En consecuencia, cuando se haya ofrecido un billete de depósito, procederá solicitar su devolución. Sin embargo, dicha devolución no es automática. La autoridad fiscal debe autorizar expresamente la nueva forma de garantía y, además, es necesario evaluar con anticipación las posibles eventualidades futuras (actualizaciones, insuficiencia de la garantía, remociones, entre otras), por lo que resulta indispensable analizar caso por caso la conveniencia de la sustitución.

☑️Recientemente se publicó la versión anticipada de las modificaciones a la Resolución Miscelánea Fiscal (RMF) y sus anexos, que incluye el formato oficial para solicitar la sustitución de la garantía: sat.gob.mx/minisitio/Norm…