HypurrQuant

546 posts

HypurrQuant

@hypurrquant

The platform for building crypto wealth.

Katılım Ocak 2025

157 Takip Edilen1.1K Takipçiler

What’s new at HypurrQuant

We’ve been shipping. Here are our latest updates 👇

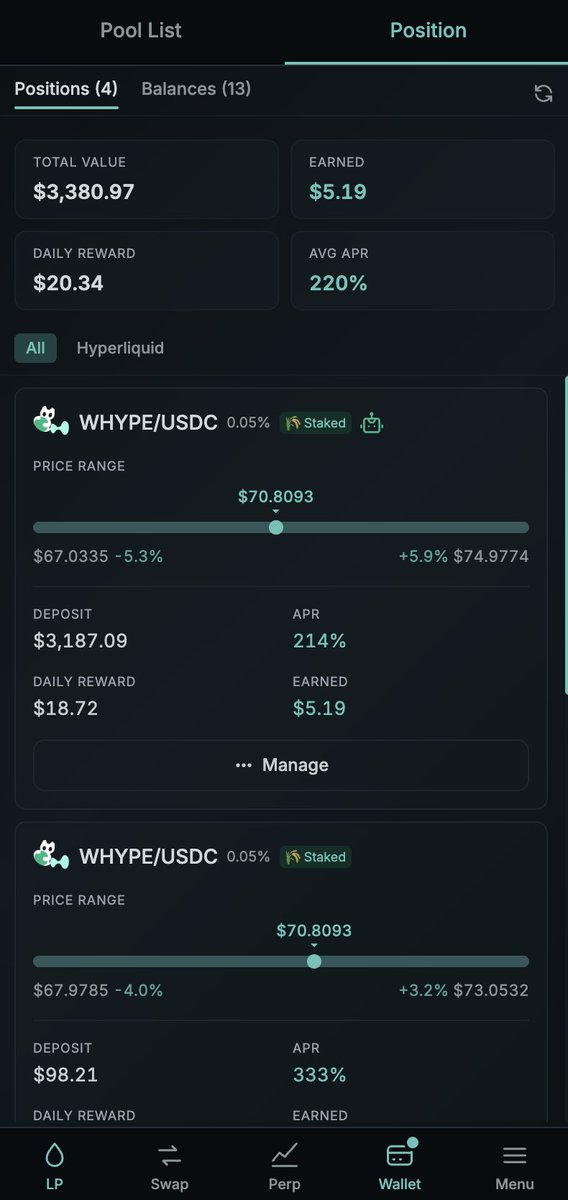

⚡ Stop leaving compound returns on the table.

Your LP keeps earning rewards, but they don’t compound until they’re reinvested.

HypurrQuant automatically reinvests your emissions back into your position using revocable session keys, so your capital keeps working without giving up custody.

Keep ownership. Delegate execution.

English

Based on user feedback, the web just got an update.

⚡ Non-custodial auto-reinvest for LP

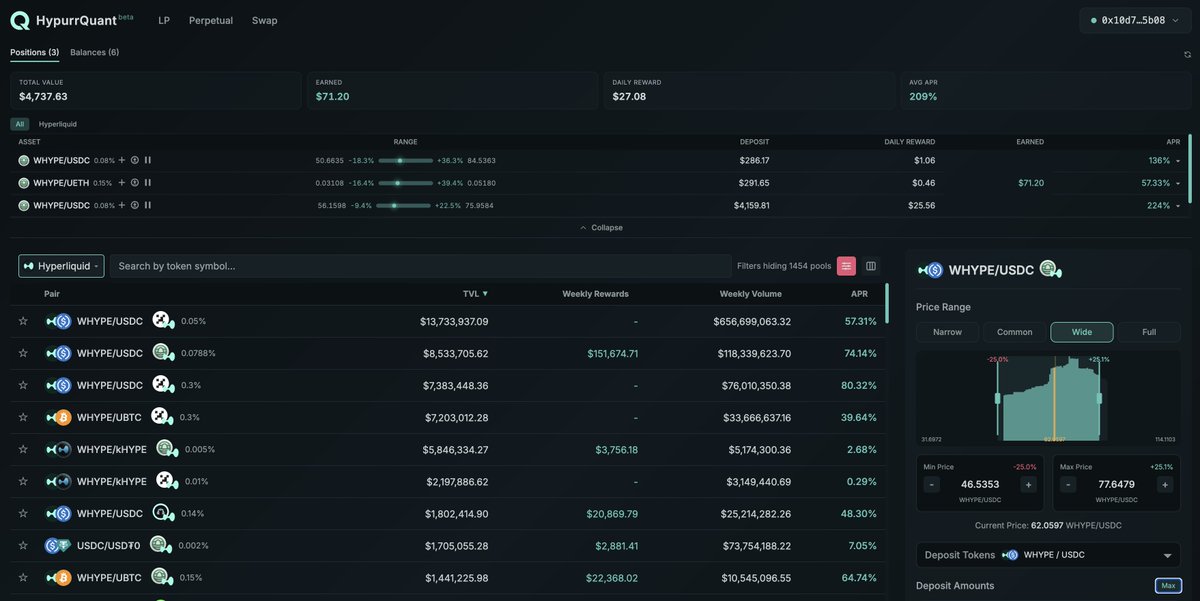

💧 DeFi / LP

- APR now reflects what you'll estimated earn with an estimated APR shown on mint before you enter an amount

- Positions & balances refresh automatically after every action

- Your mint setup is saved if you step away and come back

- Faster, more reliable data loading

⚡ Trading

- TradingView charts, one-tap Mid / Bid / Ask from live best bid/ask, real-time liquidation & fill alerts.

- Move USDC between HyperCore & HyperEVM, and send from the right wallet automatically

- Cleaner mobile top bar with quick DeFi access

English

Most crypto investors ask:

“Which token should I buy?”

“Which pool has the highest APY?”

Professional investors ask a different question:

“How should I allocate my capital?”

The future of crypto isn’t picking better assets.

It’s building better portfolios.

English

📈 The future of crypto is wealth management.

👉 app.hypurrquant.com

English

As stablecoins bring more capital on-chain, more people will own crypto.

Very few will know how to manage it.

The next phase of crypto isn’t trading.

It’s wealth management.

That’s why we’re building HypurrQuant.

English

Most people still think crypto is about trading.

That’s already changing.

This portfolio is generating $16.59 per day on $4,914 deployed.

That’s a 0.34% daily ROI.

No leverage.

No memecoin trading.

No market timing.

Just putting assets to work.

English

Crypto wealth management, powered by DeFi.

Put your portfolio to work and let it compound. Professionally managed, automated yield on HyperEVM.

Open the app 👇

English

Who we'd love to meet:

- LPs and DeFi users who'll give it a real run

- Traders

Try it: app.hypurrquant.com

Or jump in: t.me/hypurrquant_of…

English

This is early. That's the point.

We're building Personalized DeFi: LP, Perp, and Swap in one place. And we want the first people to shape it with us.

Try it, break it, tell us what's missing. DMs are open, ask us anything.

English

HypurrQuant retweetledi

Your own Hyperevm LP Terminal @hypurrquant

Try now👉 app.hypurrquant.com

Integrate @NestExchange @HybraFinance @HyperSwapX @prjx_hl @RamsesExchange @LiquidLaunchHL @KittenswapHype @hyperbloomxyz @RelayProtocol

English

Hyperliquid DeFi starter package:

Mint your .hl name on @hlnames

Sell options on @hypersurfaceX

High reward LP on @NestExchange

Lending/borrowing on @hyperlendx

Automated vaults on @HybraFinance

Tap trading on @HyperSwapX

Monitor all positions on @otomato_xyz

Hyperliquid

English

This week we will ship: Add NEST(Hyperevm), Lending protoocl

Also still heads-down on the HQ Agent — a finance assistant that reads your positions and helps you act.

🔜 building, not live yet. We'll say "live" when you can actually use it.

English

Concentrated liquidity, plainly:

Instead of spreading your liquidity across every price, you set a range — say a band around the current price. Inside the band you earn more fees per dollar. Outside it, you earn nothing until price comes back.

Tighter range = more efficient, but more babysitting. DYOR.

English

LP, perps, and swaps usually mean three apps and three wallets open at once.

On app.hypurrquant.com it's one screen. Provide liquidity, trade perps, swap — same place, same session.

English

HypurrQuant retweetledi

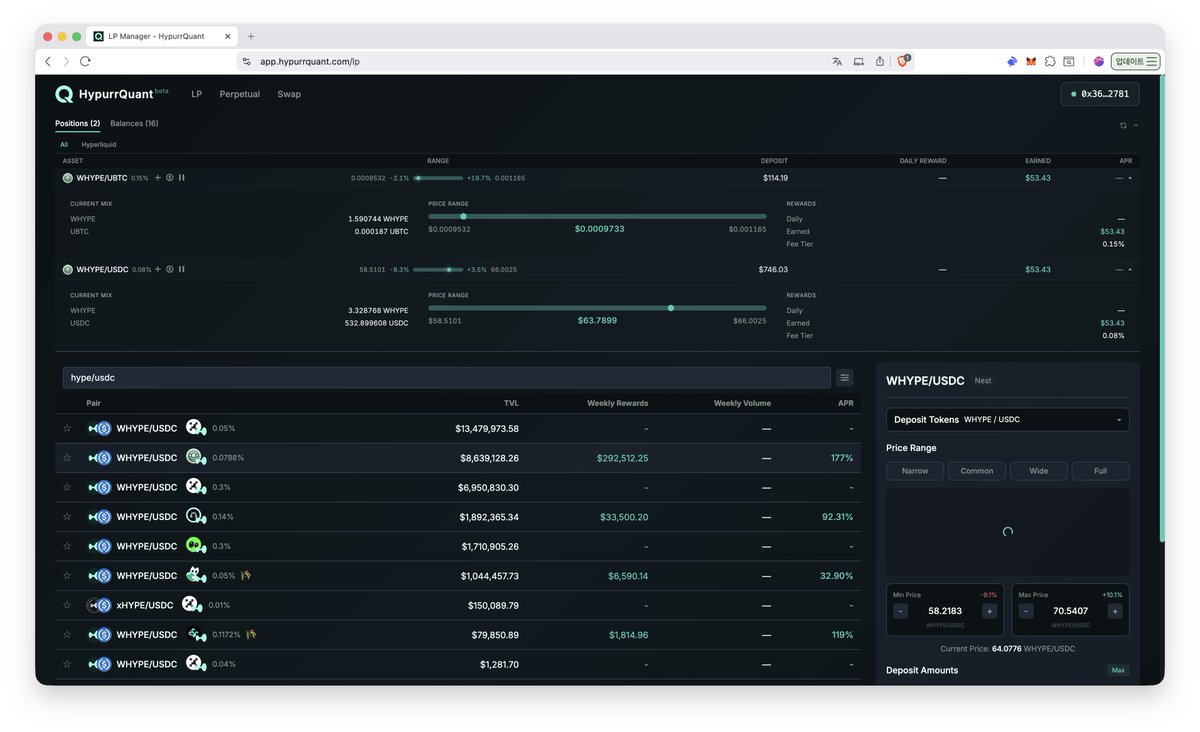

Providing liquidity is usually a multi-step headache.

HypurrQuant(@hypurrquant) makes minting an LP position simple and it starts working right away.

+11,508 NEST (~$59) accrued so far.

(Yields vary · DYOR)

Thank you! @NestExchange

English

"Both tokens required. You only have USDC."

Most LP UIs stop here.

Ours auto-swaps, sets the range, builds the tx.

You just check & sign.

A glimpse of HypurrQuant.

Soon on @HyperliquidX.

DMs are open.

English