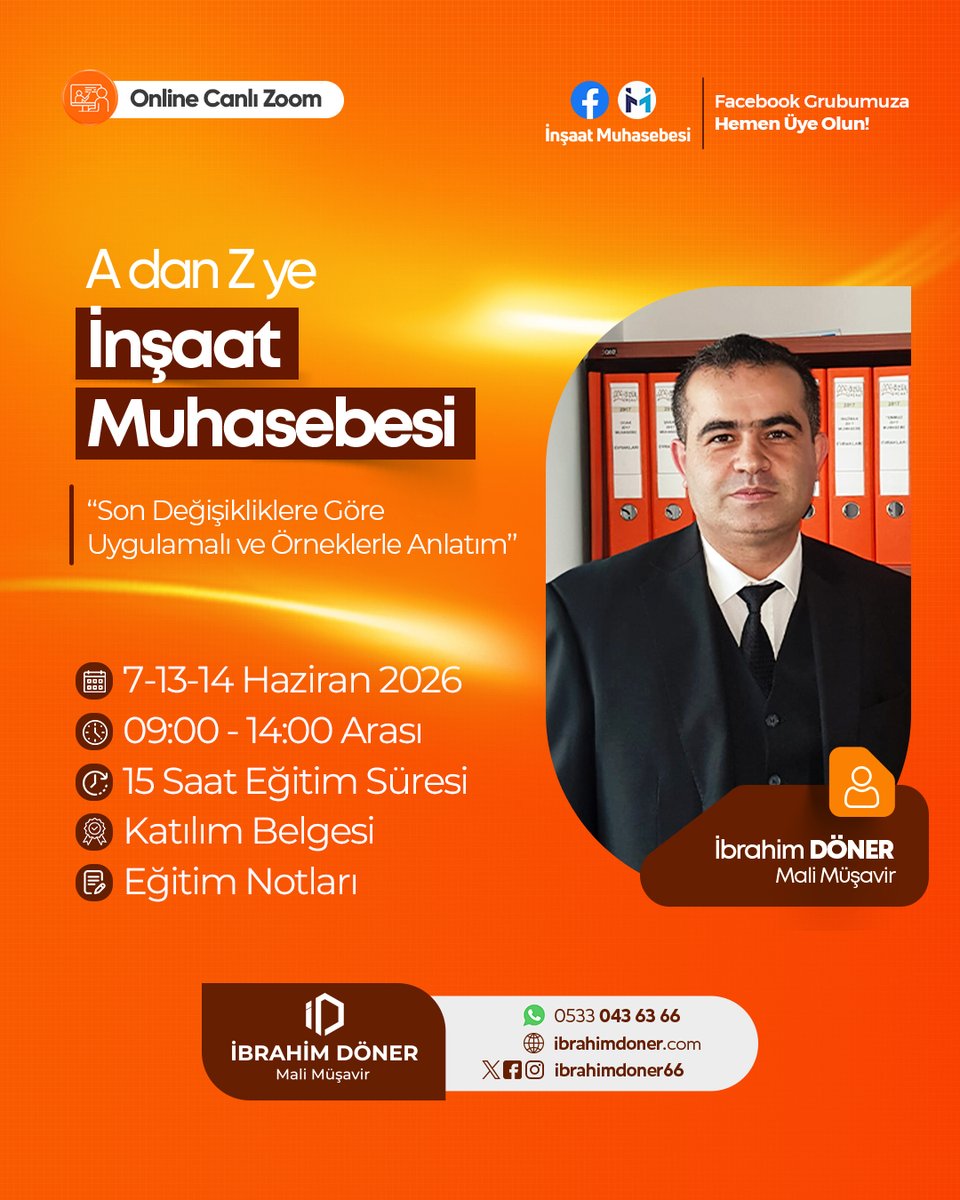

İnşaat muhasebesinde uzmanlaşmaya hazır mısın? Sektörün en karmaşık ama en kârlı alanını sadece 15 saatte çözüyoruz.

Bu eğitimle işin mutfağına gir, tüm sürece hakim ol ve sadece defter tutan değil, danışmanlık yapan kişi ol. Bu fırsatı kaçırma!

Detaylar ve kayıt için hemen 0533 043 63 66 nolu WhatsApp hattından iletişime geçebilirsiniz.

Türkçe