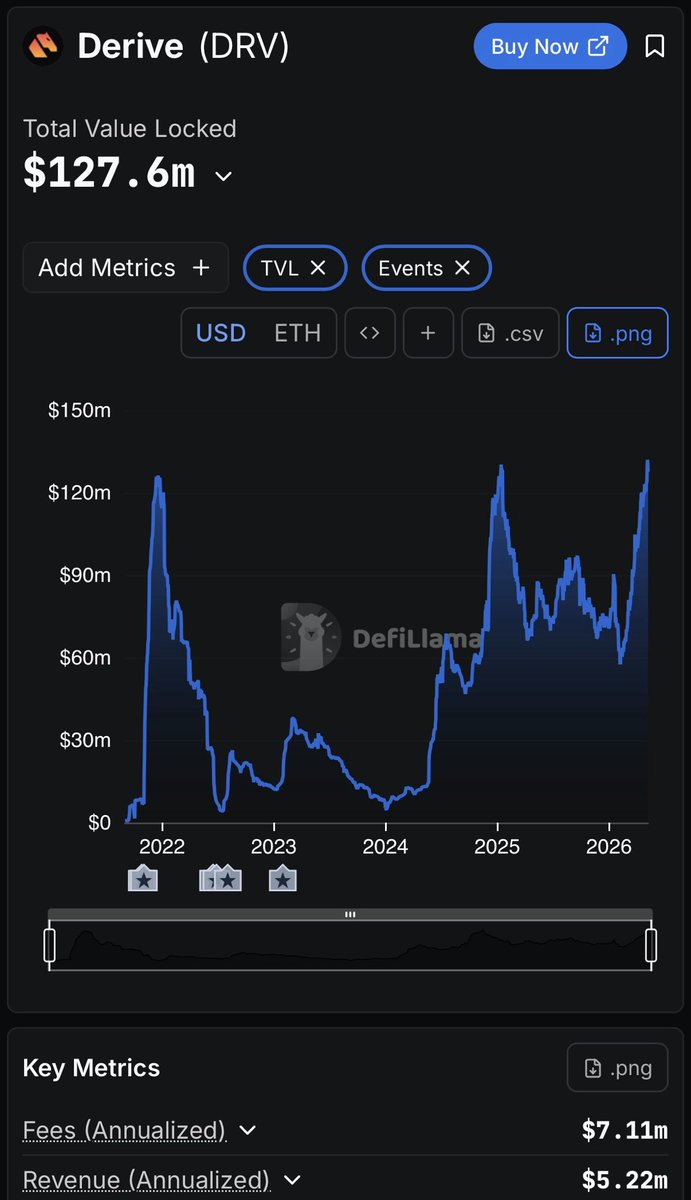

Sabitlenmiş Tweet

The vision for Derive - which a lot of people get wrong - is not just onchain Deribit.

We’re building the infinite payoff factory: any payoff, on any asset, 24/7.

Tailored yield generation, hedging, and speculation at institutional scale that can wrap around any high quality asset, be repackaged, and distributed wherever it’s needed across the Internet Financial System.

We’ve positioned Derive intentionally. Options venues take years of expertise, liquidity building, and grinding BD to reach competitive depth. That work is all coming together now.

Teams can integrate with Derive, add their own layer on top, and deliver differentiated financial products to their users, without spending years doing the most difficult parts.

This is why 20+ teams are already building on Derive. As more high quality assets come onchain at scale, we are readying our infrastructure for a world where that number to grow into the thousands.

English