Sabitlenmiş Tweet

JaySix

6.6K posts

■ 삼성전자 90% 정도의 수익률로 올매도. 삼성전자 오늘 올매도 했습니다. 저는 적당히 먹고 여기서 내릴께요.

저는 금융자산 10 억이면 충분합니다. 자가가 있다면 10억으로 은퇴는 충분히 가능합니다. 핵심은 '원금을 깨지 않고 매달 돈이 나오는 구조'를 만드는 것입니다. 1. 10억 포트폴리오 (월 350만 원 목표) 배당형 (60%) : 6억 원 → 미국 배당 ETF(SCHD 등) 효과: 월 약 200~250만 원의 배당금 (생활비 본체) 안전형 (30%) : 3억 원 → 국채, 정기예금, 금 효과: 위기 상황 방어 및 비상금 성장형 (10%) : 1억 원 → 지수 ETF(S&P500), 비트코인 등 효과 : 물가 상승 대비 자산 증식 2. 성공을 위한 2가지 체크리스트 건강보험료 방어 : 은퇴 후 지역가입자로 전환되면 집과 소득 때문에 건보료가 폭탄이 될 수 있습니다. ISA나 연금저축 계좌를 최대한 활용해 금융소득을 비과세나 분리과세로 관리필요합니다. 현금 흐름의 다각화: 10억의 배당금 외에 국민연금과 퇴직연금(IRP)이 합쳐지는 시점부터는 훨씬 여유로운 생활이 가능해집니다. 결론 : 10억을 굴려 연 4% 수익(4,000만 원)만 내도 자가 주택 거주 시 넉넉하진 않지만 안정적인 생활이 가능합니다.

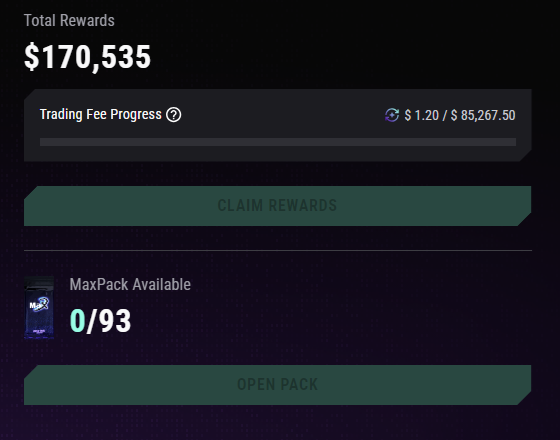

You were right. We changed it. The old MaxPack claim structure asked too much. 50% in fees just to access your own rewards — that's on us. New structure. No gatekeeping. → Trade → generate fees → be eligible to claim proportionally → No all-or-nothing threshold → You take what you earn, up to the full pool With a $20,000 prize pool: $100 in fees → $200 claimed $1,000 in fees → $2,000 claimed $10,000 in fees → $20,000 claimed (max) One condition: $11,111 in total volume during the event to qualify. (yes, the number means something) Claim date: TBA Your pack. Your trade. Your reward. #MemeMax

미국 군함도 한국에서 짓나…무인함정·설계·엔진 밸류체인 총정리 1. HD현대 (267250) — "무인수상정 본체와 자율항해의 맨 앞줄" HD현대는 안두릴과 무인수상정 개발 협력을 공식화했고, 안두릴은 양사가 설계한 초기 자율수상정이 이미 건조에 들어갔다고 밝혔습니다. 미국이 해외 파트너 활용을 실제로 넓히면, 선체 건조와 자율항해를 함께 들고 있는 쪽이 제일 먼저 부각될 수밖에 없습니다. 2. 한화에어로스페이스 (012450) — "한화 무인함정 축은 결국 이 회사로 읽습니다" 한화디펜스USA는 마그넷디펜스와 38m급 MUSV 공동 개발, AI 로봇조선소, 자율성 소프트웨어 협업을 공식 발표했습니다. 한화디펜스USA는 한화에어로스페이스 산하 축으로 읽히기 때문에, 기사 속 “한화의 제조 역량과 첨단 미사일 시스템”을 상장사로 옮기면 가장 직접적인 창구는 이쪽입니다. 3. LIG넥스원 (079550) — "무인함정에 얹히는 무장 쪽 직접 수혜" 이번 기사에서 LIG 포인트는 조선이 아니라 무장입니다. LIG D&A는 SAS 2026에서 HD현대중공업과 공동 부스를 꾸리고 비궁, 비룡, CIWS-II, 자폭용 무인수상정 등을 함께 전시하며 미국 시장 공략에 나섰습니다. 미래 해전이 선체 경쟁이 아니라 유무인 복합 전투체계 경쟁으로 가는 흐름이라, 함정 탑재 무장과 방어체계를 같이 보는 종목으로는 LIG넥스원이 자연스럽습니다. 중간 밸류체인 4. HD현대중공업 (329180) — "미 해군 MRO 실적이 이미 쌓이는 특수선 본체" HD현대중공업은 미 해군 MRO를 이미 두 차례 확보했고, 최근 작업을 마친 함정을 다시 인도한 사례까지 나왔습니다. 해외건조 검토가 실제 발주 구조 변화로 이어질 때, 이미 미 해군과 손발을 맞춰본 조선소가 먼저 올라오는 건 자연스럽습니다. MRO가 숫자 자체보다 “신뢰 입장권”이라는 점이 중요합니다. 5. 한화오션 (042660) — "미국 현지 거점까지 가진 가장 공격적인 카드" 한화는 필리조선소 인수 뒤 2억달러 이상을 투입해 역량과 생산능력을 키우고 있고, 한화디펜스USA·Hanwha Philly Shipyard는 미 해군 NGLS 첫 하청 프로젝트를 따냈습니다. 한화오션도 미 해군 MRO를 진행 중이라, 미국 현지 생산거점과 한국 조선소 실적을 같이 들고 있는 점이 강점입니다. 해외건조가 풀릴수록 가장 공격적으로 대응할 카드 중 하나입니다. 6. 삼성중공업 (010140) — "설계 단계부터 미 해군 사업에 들어간 첫 사례" 삼성중공업은 General Dynamics NASSCO, DSEC와 함께 미 해군 차세대 군수지원함 NGLS 개념설계에 참여하고 있습니다. 아직 무인함정 본체나 MRO처럼 직접적인 숫자가 찍히는 단계는 아니지만, 한국 조선사가 미 해군 사업에 설계 단계부터 들어갔다는 점 자체가 의미가 큽니다. 해외건조 검토가 신조선 발주로 이어질 때는 이런 설계 경험이 먼저 작동할 수 있습니다. 7. 한화시스템 (272210) — "조선 다음 줄은 결국 전투체계와 무인해양체계입니다" 한화시스템은 공식적으로 해군 전투체계와 무인해양체계를 사업으로 하고 있습니다. 회사 자료에는 해군 전투체계가 함포, 대공·대함·대잠 무기, 어뢰, CIWS-II와 연동된다고 설명돼 있고, 별도 자료에는 USV와 UUV를 포함한 무인해양체계를 개발한다고 명시돼 있습니다. 군함 해외건조가 실제로 열리면 선체 다음 줄에서 같이 붙는 건 이런 전투체계·센서·무인운용 솔루션입니다. 다만 현재 기사와의 직접도는 앞선 조선 6개 종목보다 한 단계 약합니다. 8. STX엔진 (077970) — "더 아래로 내리면 기관과 추진체계입니다" STX엔진은 공식 사업영역에 해군용 군수 디젤엔진과 마린엔진을 두고 있고, 최근에는 해양방산 전시회에서 함정용 엔진과 통합 추진체계를 내세운 ‘토털 솔루션’ 전략을 공개했습니다. 해외건조가 실제 신조선 수주로 이어지면, 전투체계와 함께 결국 들어가는 건 기관과 추진 패키지입니다. 여기서 더 아래로 내려가는 건 가능하지만, 공개 근거 강도를 감안하면 하부 밸류체인은 STX엔진 정도에서 멈추는 게 맞습니다. ⚠️ 본 자료는 투자 참고용이며, 매수·매도를 권유하지 않습니다. 투자의 최종 책임은 본인에게 있습니다.

🍒ISA 다음은 연금저축 프리랜서의 3단계 구조 만들기 노후는 나이 들어서 준비하는 게 아니라, 젊을 때 시작한 사람이 나이 들어서 누리는 것이다라고 생각합니다. 지금 이 글을 보고 계신 분이라면 잠깐 상상해봅시다. 65세가 넘어가면서 몸은 예전 같지 않고 일자리 찾기도 쉽지 않은데, 가족까지 부양해야 하는 상황이라면 매달 어떻게 살아갈 건가요? 현실부터 확인해봅시다. 2026년 기준 국민연금 평균 수령액은 월 65만원입니다. 노후 최소 생활비를 최소로 월 150만원으로 잡고 비교해도 매달 85만원이 부족합니다. 직장인은 퇴직금이 그 공백을 일부 채워주지만, 프리랜서와 개인사업자에게는 퇴직금이 없습니다. 그 공백을 어떻게 효율적으로 메꿀 수 있을까요? 국민연금은 기본으로 챙기되, 그 위에 자기가 직접 쌓는 구조가 필요한 이유가 여기 있다고 봅니다. ✔️제가 계획한 단계 1단계 ISA : 투자하면서 세금을 덜 내는 중간 다리 2단계 연금저축펀드·IRP : 세액공제 받으며 노후 자산을 쌓는 계좌 3단계 ISA 만기 → 연금저축 이전 : 두 계좌가 연결되며 혜택 한 번 더 받기 ✔️연금저축펀드, 연저펀이란? 연금저축이라는 이름이 붙은 계좌는 세 종류입니다. 은행에서 가입하는 연금저축신탁, 보험사에서 가입하는 연금저축보험, 증권사에서 가입하는 연금저축펀드입니다. 이 중에서 ETF나 펀드를 직접 담아서 굴릴 수 있는 게 연금저축펀드입니다. 프리랜서, 개인사업자도 가입 가능합니다. 소득이 있으면 누구나 됩니다. ✔️한 살이라도 어릴 때 지금 시작해야 하는 이유 1. 복리 지금 넣는 10만원이 30년 뒤에도 그냥 10만원이 아닙니다. 복리로 굴러가면서 완전히 다른 숫자가 됩니다. 30세에 시작해서 매달 30만원씩 넣으면 55세까지 25년입니다. 40세에 시작하면 15년입니다. 같은 돈을 넣어도 시간이 10년 차이 나면 복리로 쌓이는 자산이 완전히 달라집니다. - 복리 예시 S&P500의 역사적 연평균 수익률은 배당 포함 약 10% 수준입니다. 보수적으로 7%만 잡아도, 30세에 시작한 사람과 40세에 시작한 사람의 55세 시점 자산 차이가 약 1억 4천만원이 납니다. 10년 더 일찍 시작한 것에 대한 차이가 이렇게 커요! 2. 세액공제 그리고 세액공제는 나중에 돌려받는 게 아니라 지금 당장 돌려받습니다. 연금저축펀드에 올해 600만원을 넣으면, 내년 초 종합소득세 신고 때 최대 99만원을 돌려받습니다. 납입한 금액 기준으로, 수익이 나든 안 나든 상관없이 매해 반복됩니다. 일단 저장하고 나중에 해야지 라고 미루는 사이, 복리의 시간이 줄어듭니다. ✔️중간에 돈이 필요하면 어떡하나요? 이 질문이 나올까봐 미리 답변 준비! ISA는 원금 중도 인출이 자유롭습니다. 급한 상황이 생겨도 납입 원금만큼은 페널티 없이 뺄 수 있습니다. 반면 연금저축펀드는 중도 해지 시 세액공제 받은 금액을 다 토해내고 기타소득세 16.5%까지 내야 합니다. 세액공제로 받은 혜택보다 뱉어내는 세금이 더 클 수 있습니다. 그래서 연금저축은 반드시 노후 자금으로만 운용해야 합니다. 단기 목돈이 필요한 자금이라면 ISA나 일반 계좌를 쓰는 게 맞습니다. 연금저축은 55세 이후를 위한 돈이라고 처음부터 분리해서 생각하는 게 중요합니다. ISA 만기 자금을 연금저축으로 연결하면 혜택이 한 번 더 생깁니다 -> ISA 3년을 채우고 만기가 되면 연금 저축이나 IRP로 이전할 수 있습니다. 예를 들어 ISA 만기 자금이 3,000만원이라면, 그 10%인 300만원에 대해 세액공제 한도가 추가로 열립니다. 기존 연금저축 세액공제와는 별개로 추가되는 혜택입니다. 종합소득 4,500만원 이하라면 약 49만원을 추가로 돌려받습니다. ——- 지금까지 썼던 글을 정리하면 이렇습니다. 1. 국민연금은 기본으로 챙기기 2. ISA에서 3년간 절세하며 굴리기 3. 만기 자금을 연금저축으로 이전해 혜택 한 번 더 챙기기 4. 연금저축 안에서 ETF로 계속 굴리기 5. 55세 이후 연금으로 3.3~5.5% 저율과세로 수령 연저펀이 먼저냐 ISA가 먼저냐 물어보신 분도 계셨는데, 제 입장에서는 아직 결혼 전이고 집을 사야 할 수도 있어서 큰 목돈이 필요할 수 있겠다 싶었습니다. 그래서 저는 중도 인출이 자유로운 ISA에 좀 더 비중을 먼저 두었습니다. 각자 상황이 다르니, 본인 상황에 맞게 순서를 잡으시면 됩니다. 다음 편에서는 연금저축펀드와 IRP가 정확히 뭐가 다른지, 어떤 걸 먼저 해야 하는지 정리해보겠습니다.