jay lee 🍺 🍺 retweetledi

jay lee 🍺 🍺

166 posts

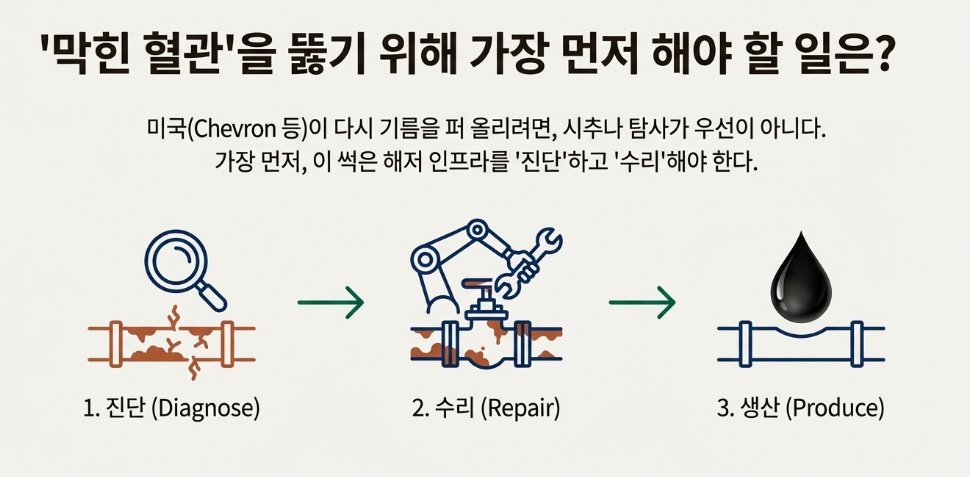

로켓슬라, 그린란드 번외편 $OII 전편, 후속편에 이은 번외편으로 나의 인사이트를 마무리하고 싶어. (OII 재무 분석편은 따로) 무려 3부작이 되어버렸어. (미안 길게써서) 우리는 GIUK 갭(Greenland-Iceland-UK Gap)을 통해, 미국이 북대서양의 제해권을 확보하기 위해 얼마나 필사적인지 살펴봤어. 그리고 그 근본적인 공포가 바로 '러시아 잠수함' 때문이라는 것도 확인했지. 그 와중에, 미국은 현대판 SOSUS라 불리는 IUSS(Integrated Undersea Surveillance System, 통합 해저 감시 체계)를 구축해야 하는 것 까지 살펴봤지. 나는 여기서 시장이 잘 모르는 핵심 수혜기업, 오셔니어링 인터내셔널 (Oceaneering International, NYSE: OII)에 집중했어. 그런데, 이 기업의 투자 인사이트는 여기서 끝나는게 아니야. 자자, 바로 저번주에 있던 일이야. 2026년 1월 3일, 미국이 전격적인 군사 작전인 '확고한 결의(Operation Absolute Resolve)'를 떠올려볼까? 트럼프는 니콜라스 마두로 베네수엘라 대통령을 체포하여 뉴욕으로 압송해버렸어. 미국이 왜 이 시점에 군사적 무리수를 두면서까지 개입했을까? 일단 가장 강력한 이유는 다들 아는 것처럼 베네수엘라의 원유야. 베네수엘라는 3,032억 배럴이라는 세계 최대의 확인 매장량을 보유하고 있어. 하지만 아이러니하게도 2023년 수출액은 40억 달러에 불과했어. 미국은 이 '막힌 혈관'을 뚫어 자국 주도의 에너지 패권을 공고히 하려는 의지가 분명해. 여기에 더 중요한 지정학적 이유가 하나 더 붙지. 2024년 기준, 베네수엘라 원유를 가장 많이 사가는 나라가 어딜까? 하루 35만 1천 배럴을 수입해 간 '중국'이야. 미국의 앞마당인 카리브해의 에너지가, 적대적 경쟁국인 중국의 군수물자로 흘러 들어가는 상황. 미국은 '확고한 결의' 작전을 통해 이 파이프라인을 끊고, 그 흐름을 미국 쪽으로 돌려놓으려 하는 거지. 자, 여기까지는 누구나 다 알고 있는 상황. 우리는 여기서 한 걸음 더 나아가야해. 내가 주목한 건, 베네수엘라는 3,032억 배럴이라는 세계 1위 매장량을 가졌지만, 수출액은 겨우 $40억에 불과하단 점이야. 생산량은 1998년 대비 처참하게 무너져 전 세계 점유율이 1.3% 밖에 안되지. 도대체 왜 그럴까? 베네수엘라의 석유 인프라가 붕괴한 핵심 이유는 바로 '투자 부족으로 인한 시설 노후화' 수십 년간 관리가 안 된 파이프라인은 부식되어 터지기 직전이고, 해저 밸브들은 녹슬어 작동하지 않는거지. 그래서 매장량은 많지만, 시추는 못하는 상황이야. 그렇다면 지금 이 상황에서 미국은 이 '막힌 혈관'을 뚫어 자국 주도의 에너지 패권을 강화하려면 어떤 행동을 해야 할까? 맞아. 미국(Chevron 등)이 다시 기름을 퍼 올리려면, 가장 먼저 해야 할 일은 이 썩은 해저 인프라를 진단하고 수리하는 게 첫 번째야. 여기서 우리가 앞서 살펴본 전 세계 1위 ROV 함대를 가진 오셔니어링이 등장하지. 사람이 들어갈 수 없는 위험한 심해 폐유전(Brownfield)에 로봇을 투입해 밸브를 잠그고, 파이프를 교체할 수 있는 유일한 대안이기 때문이야. '대규모 심해 리모델링' 지금 미국이 베네수엘라를 뽕뽑아 먹으려면 필연적으로 수십 년간 방치된 해저 파이프와 밸브를 전부 뜯어고쳐야해. 그렇다면 오셔니어링말고 다른 경쟁사들은 없냐고? OII는 전 세계 Work-class ROV 시장의 약 60%를 점유하고있어. 심지어 2위 업체(TechnipFMC 등)와의 격차가 압도적이지. 특히 미국 메이저 석유사(Chevron 등)의 표준 규격 딱맞춰져있어서 미국이 베네수엘라에 들어갈 때, Chevron은 검증되지 않은 중국산 장비 대신 자사 표준인 OII를 데리고 들어갈 가능성이 높아. 자 어때? 이제 오셔니어링(OII)의 두가지 구조적 수혜가 정리가 되니? 지금 미국은 지금 대서양이라는 거대한 호수의 '위와 '아래'를 동시에 공사하고 있어. 1월부터 베네수엘라를 쳐버리고 곧바로 그린란드에 대한 압박 수위를 높이고 있어. 이 거대한 지정학적 이벤트의 양쪽 끝에서, 동시에 수혜를 볼 수 있는 기업. 과연 흔할까? 나는 오셔니어링에 집중했지만, 하지만 이 거대한 이야기 속에서 기회를 잡을 기업은 분명 더 있을 거라고 생각해. 이 '대서양 리모델링' 시나리오에서 X친들이 생각하는 또 다른 수혜주를 추천해줘. 댓글로 인사이트 공유하면 나도 같이 고민해볼게. 흥미로웠다면, 재게시와 하트 눌러줘. 🥰 이제 나는 쉬러 가볼게. 할메가미숫커피 효과가 끝나버렸거든

로켓슬라, 그린란드 인사이트 후속편. 차분하게 시작해볼까? 내가 이전에 '재미있는 기업'을 하나 찾았다고 말했었지? 바로 그 기업이 이번 이야기의 주인공이야. 재미있고 쉽게, 이 기업이 왜 재미있는지 설명해줄게. 이전 인용글에서 우리는 그린란드가 '우주 전략 자산' 관점에서 왜 중요한지 살펴봤어. 전편의 인사이트를 빠르게 정리해보자. >미국이 계획중인 수많은 미사일 탐지, 통신위성이 그린란드를 지나게 설계되었고 >자연스럽게, 지상 관문(Ground Entry Points)역할을 하는 그린란드의 중요성이 굉장히 커졌다. 여기서 시장이 잘 모르는 수혜기업 중 하나가 $IRDM 이다. 그렇다면 미국이 그린란드에 집착하는 또 다른 이유는 뭘까? 우리는 이게 또 궁금한 거잖아? 나는 그린란드를 중심으로 한 GIUK 갭(Greenland-Iceland-UK Gap)에 주목했어. GIUK 갭(GIUK Gap)이란? 가장 쉽게 설명하면 대서양으로 들어가는 유일한 병목 구간(Choke Point)이야. 이름에서 쉽게 유추할 수 있듯, Greenland (그린란드) Ice land (아이슬란드) UK (영국) 이 세 지역을 잇는 가상의 선을 의미하지. 🚨그렇다면 이 GIUK 갭이 왜 중요할까? 러시아 입장에서 GIUK 갭이 중요한 이유는 명확해. 러시아의 북해함대의 잠수함이 미국 본토나 대서양 한복판으로 나가기 위해 반드시 통과해야 하는 관문이기 때문이야. 반대로 미국 입장에서는 러시아 잠수함이 이 선을 넘기 전에 탐지하고 막아야 하는 '방어선'이 되는거지. 러시아는 나가야하고, 미국은 막아야하고. 사실 미국은 과거 냉전 시절부터 GIUK 갭의 중요성을 일찍 파악하고 조치를 취해놨어. 👀 SOSUS(음향 감시 체계)라는 해저 도청 장치를 쫙 깔아놓고 소련 잠수함의 일거수일투족을 감시하고 있는 중이지. 하지만 문제는 이 SOSUS(음향 감시 체계)가 설치되기 시작한 시점은 냉전 시절. 상당히 노후화 된 상태야. 그리고 동시에 러시아에서 상당히 무서운 친구가 등장해. 바로 야센(Yasen)급 핵잠수함. 두둥탁! 러시아가 개발한 야센(Yasen)급 핵잠수함은 너무 조용해서, 기존 감시망을 뚫고 미 동부 해안(워싱턴, 뉴욕) 앞바다까지 은밀하게 접근할 능력을 갖췄다고 평가 받고 있어. (추정) 자칫 잘못하면 미국이 열심히 깔아놓은 SOSUS(음향 감시 체계)를 조용히 넘어갈 수 있다는 뜻이야. 자...만약 야센(Yasen)급 핵잠수함이 GIUK 갭을 통과해버리면 어떤 일이 발생할까?? 미 본토가 칼리브르 순항미사일 사정권에 곧바로 들어가버려. 미국 입장에서는 절대 용납할 수 없는 시나리오가 발생하게 되는거지. 문제는 여기서 끝나는게 아니야. 전 세계 데이터의 95%가 지나가는 해저 광케이블이 이 북대서양 라인에 집중되어 있어. 야센급 잠수함이 GIUK 갭을 뚫고 들어와서... 1. 해저 케이블을 툭 끊어 통신을 마비시키고 2. 동시에 미사일을 겨눈다면? 미국 안보와 경제는 그야말로 '셧다운' 상상만해도 끔찍하지? 미국은 곧바로 무너지는거지. 답이 없어. 이렇듯 미국 입장에서 거대한 서쪽 기둥'인 그린란드를 확보하는게 지금 너무 시급해. 그렇다면 미국은 이 위협을 막기 위해서 어떤 조치를 취하면 될까? 이게 바로 우리가 집중하는 투자 포인트잖아? 쉽게 생각해보자고. >차세대 통합 수중 감시 시스템(IUSS)으로의 전면 교체. (새걸로 바꾸자!) >해저 케이블 및 센서망의 상시 모니터링과 즉각적인 수리 인프라 구축. 너무 단순해. 그렇다면, 이 거대한 '심해 공사'와 '유지보수'를 누가 할 수 있을까? 내가 이 흐름에서 가장 '재미있는 수혜주'로 꼽는 기업은 바로 오셔니어링 인터내셔널(Oceaneering International, $OII) 시장은 OII를 '오일필드 서비스(Oilfield Services, OSD)' 섹터로 분류하지만, 오히려 지금은 방산/우주 섹터로 변신하고 있어. 오셔니어링 인터내셔널은 전 세계에서 가장 많은 작업용 무인 잠수정(Work-class ROV)을 보유하고 운영하는 기업이야. 수천 미터 심해의 엄청난 수압과 어둠 속에서 정밀 작업을 수행하는 ROV 기술은 아무나 흉내 낼 수 없어. OII는 이 장비를 단순히 파는 게 아니라, 숙련된 오퍼레이터와 함께 '서비스' 형태로 제공하는 독점 기업이야. 그린란드에서 영국까지 이어지는 해저 케이블이나 SOSUS 센서망에 문제가 생겼을 때, 미국 정부, 영국 정부는 누구를 불러야 할까? SOSUS 센서망을 수리할 수 있는 장비와 인력을 즉각 투입할 수 있는 민간 기업은 사실상 오셔니어링이 유일무이해. 더불어 오셔니어링은 해저 케이블 복구 전문 기업, 케이블 주위를 순찰하며 유지보수할 수 있는 상업용 ROV 시장의 1위 기업이지. 자, 여기까지 한 번 정리해보자. 1. 그린란드는 GIUK 갭의 서쪽 기둥이자, 러시아 잠수함을 막는 전략 자산. 2. 노후된 SOSUS망과 러시아 핵잠수함의 기술 발전으로 인한 방어망 공백이 발생. 3. 미국은 최신 탐지망(IUSS) 설치와 해저 케이블 보호에 막대한 예산을 쏟을 수밖에 없음. 4. 록히드 마틴이나 L3해리스가 '센서(마이크)'를 만든다면, 오셔니어링은 그 센서를 바다 밑 원하는 위치에 정확히 '배달하고 설치하고 관리'하는 역할을 한다! 자, 로켓슬라의 인사이트가 여기서 끝나면 시시하지. 나는 이 기업의 벨류에이션에도 집중했어. ✔️과연 오셔니어링(OII)은 우리가 살펴본 구조적인 수혜를 온전히 받을 수 있을 정도의 '체력'이 되는 기업일까? ✔️그리고 시장은 과연 오셔니어링(OII)을 제대로 이해하고 있는걸까? 이건, 너무 길어지는 관계로 후속 트윗에서 정리해볼게.

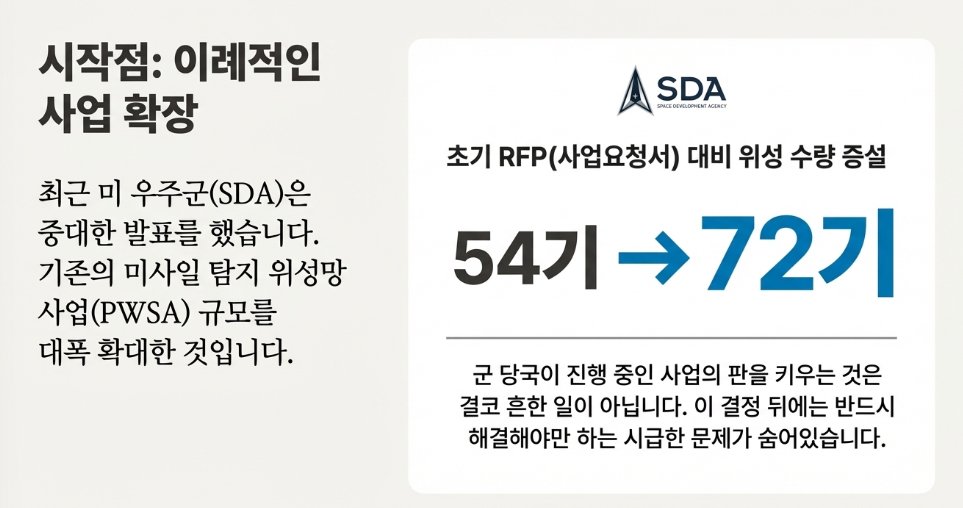

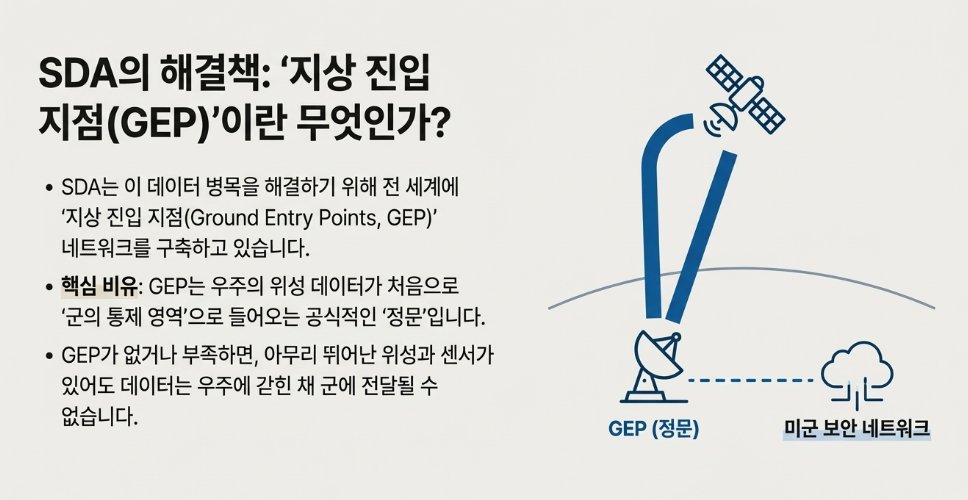

아무도 모르는, 로켓슬라의 그린란드 인사이트. 자, 내가 던져준 이야기를 토대로 깊이 고민하고 공부해 봤어? GPT와 Gemini를 이용하면, 아마 더 좋은 퀄리티의 결론에 도달할 수 있었을거야. LLM을 잘 활용하면, 정말 멋진 기업을 찾을 수 있지. 너희들이 찾은 기업들, 각자의 맥락으로 이해한 결론. 모두 정답이야. 그렇다면 로켓슬라는 어떤 기업으로 이 인사이트를 연결했을까? 각자가 집중한 부분에 따라서 도출되는 기업들이 천차만별일거야. 나는 모두 존중해. 일단 내가 집중한 기업을 소개하기 전에 내가 집중한 몇가지 핵심 요소들은 다음과 같아. 1. SDA의 Tranche 사업(PWSA) 2. 피투픽 우주군 기지 3. 극궤도(Polar Orbit) 앞서 내가 SDA측에서 이례적으로 초기 RFP(사업요청서) 사업을 확대한 사건 짚어줬지? (군 당국이 이렇게 사업 도중에 판을 키우는 건 결코 흔한 일이 아니) 미사일 탐지 위성을 기존 54기 → 72기로 확장한거 말이야. 더 촘촘해진 감시망만큼, 처리해야 할 정보량도 기하급수적으로 폭증하게 된다고 설명했어. 문제는 엄청난 데이터를 수용할 곳이 미국 본토가 아니라, 하필이면 그린란드... 지금 미국이 그린란드의 지상 관문(Ground Entry Points)역량을 확장하고 싶어도 못한단 말이지. 즉, 시설+인프라+인력+장비를 확장하고 싶어도 맘대로 못한단 말이야. 이게 바로 내가 집중한 병목이야. 여기서 트럼프는 다양한 방식으로 이 병목을 해결하려고 하고 있어. ①기존 국방 협정을 통한 군사 기지 확대 ②그린란드의 독립을 지원한 후 자유연협정 체결 ③영토 직접 매입 또는 강제 병합 어떤 시나리오로 가든 결론은 똑같아. 결국 미국은 그린란드에 핵심 인프라를 깔 수밖에 없다는거지. 그렇다면 그 핵심 인프라는 뭘까? 바로 공통 지상체계 (Enterprise Ground / C2)가 그 정답에 가장 가까워. 너무 단어가 어렵지? 이걸 쉽게 풀어보면 이해가 훨씬 쉬울거야. 이 지상 소프트웨어가 하는 일은, >위성 데이터 + 레이더 데이터를 동시에 받음 >시간 맞추고 (time sync) >좌표계 맞추고 (space alignment) >하나의 ‘공식 트랙(track)’으로 합치는 거지. 군 지휘부 브리핑 화면에 '극초음속 미사일 1기, 현재 위치·속도·예상 경로' 를 만들어 주는게 해당 소프트웨어가 하는 일이야. 그렇다면 현 시점에 이 소프트웨어를 가장 잘 수행하는 기업은 어디일까? 나는 이렇게 찾았어. '누가 더 잘하느냐'의 관점에서 나는 전문가가가 아니기 때문에 쉽게 우위를 분석하기 어려워, 하지만, '누가 이미 공식 계약을 받았느냐’의 관점에서 기업을 분석할 수 있지. 사실 우리가 계속 걱정했던 "데이터는 폭증하는데 받아줄 곳이 없다"는 이 문제. SDA도 상당히 깊이 고민하는 문제야. SDA는 이 병목을 해결하기 위해 전 세계에 '지상 진입 지점(GEP)'을 건설하고 있지. GEP는 쉽게 말해서, 우주에 있는 위성 데이터가 처음으로 ‘군의 통제 영역’에 들어오는 공식 입구야. 위성이 아무리 많아도, 센서가 아무리 좋아도 전세계에 GEP가 없거나 부족하면 데이터는 쌓이기만 하고 미군에게 못들어오는거지. 그렇다면 SDA는 이 중요한 GEP의 관리와 통합을 누구에게 맡겼을까?? 여기서 바로 $IRDM 이 등장해. 친숙하지?? Iridium은 GDMS와 함께 팀을 이뤄 지상 진입 지점(Ground Entry Points, GEPs) 구축과 네트워크 관리의 핵심 역할을 맞아. >2022년: SDA는 GDMS를 O&I(작전 및 통합) 영역의 주계약자로 선정 그리고 공교롭게도 GDMS는 이리듐($IRDM)을 파트너로 선택해 물리적인 관문(GEP)을 구축하지. >2024년 10월 (중요): 여기서 끝이 아니야. SDA는 기존 계약을 확장하여 2억 3,900만 달러(약 3,300억 원) 규모의 '지상 관리 및 통합(GMI)' 계약을 이 팀에게 추가로 안겨줘. '추가계약'?? 이게 무슨 뜻일까? SDA가 GDMS-Iridium 팀을 확실하게 신뢰하고 있다는 증거지. 제가 전문적인 기술 분석가는 아니지만, 이 사실 하나만큼은 명확해. "현재 $IRDM 이 미군의 위성 데이터를 받아내는 '물리적 관문(GEP)'을 직접 쥐고 있다." 자, 다시 그린란드로 돌아와 보자 그린란드가 '우주 전쟁의 전진기지'로 강화될수록, 이 팀의 가치는 어떻게 될까? 구조적으로 폭발적인 상승을 할 수밖에 없겠지. SDA 위성이 54기에서 72기로 늘어나 데이터 폭발이 발생할 때. 수많은 Starshild 위성과 보조 레이어 위성의 데이터가 쏟아질 때 SDA가 그린란드라는 오지에 급하게 안테나를 더 세워야 한다면 누구를 부를까? 리스크를 싫어하는 미군이 생판 모르는 새 업체를 부를까? 아니면 이미 GMI 계약을 맺고, 손발을 맞춰온 GDMS-Iridium 팀에게 "북극에 안테나 더 세워"라고 지시할까? 나는 압도적으로 후자가 높다고 생각해. 그리고 아직 시장은 여기까지 고민하지 않을 것 같아. 즐겁게 읽었다면, 댓글과 인용, 재게시 부탁할게.😝😝😝

내가 잘 아는 로켓랩( $RKLB )이슈에서부터 미국의 그린란드 이슈를 살펴보자. 참고로 이건, 이전에 내가 말한 '재미있는 기업'에 대한 이야기는 아니야. 그 친구는 내가 조금 더 공부 할 필요가 있어. 원래 '인사이트' 라는게 대단하진 않아. 내가 잘 이해하고 있는 분야에서 지식을 확장하며 만들어지는 거라고 생각해. 이 이야기도 충분히 재미있을거야. 자, 로켓랩은 2025년 12월 19일 미국 우주개발국(이하 SDA)로부터 총 잠재가치 $805M (MWTD 위성 18기)의 계약을 수주해. 아마 다들 잘 알거야. 이때 로켓랩 주가가 폭발했거든. 해당 계약의 명칭은 TRKT3(Tracking Layer Tranche 3). 쉽게 말해서, '미사일 탐지 위성 제작' 계약이야. 이미 SDA는 Tranche(묶음) 단위로 군사용 통신위성과 군사용 탐지 위성을 차례로 발사하던 기관이야. 해당 계약도 오래전에 공고가 나왔고, 지연되서 작년 12월에 뒤늦게 수여되었지. 즉, SDA는 오래전부터 미국의 미사일 안보와 우주 방어력을 위해서 움직인 군사 기관이라고 이해하면 되. 내가 여기서 찾은 힌트는 바로 계약의 변경이야. 집중해서 잘 들어봐. 초기 TRKT3 RFP(사업요청서)에 기제되어 있는 계약 위성의 개수는 총 54기 . 3개의 기업이 각각 18기의 위성을 만들어서 납품하는 계약으로 설계되었어. 하지만, 막상 수주 기업을 살펴보니 총 4곳이 선정되. 그리고 놀랍게도 위성은 총 72기가 제작되는 방향으로 사업이 크게 확대되었지. 이런 경우 정말 흔하지 않아. 특히 의회가 극렬하게 반대하는 예산 문제와 직결되기 때문에. Tranche 3 Tracking Layer가 54기 → 72기로 늘어났다는 건 단순한 “수량 증가”로 해석하기 어려워. 그 이유는 명확해. 위성 1기가 늘어날 때마다 데이터는 선형이 아니라 중첩·중복·재전송 때문에 준-지수적으로 증가하기 때문이지. 우주에서 발생하는 데이터가 미친듯이 많아진다는거야. 갑자기 기존 계획에서 18기가 폭증했으니. 말 다했지. 여기서 트렌치(위성)가 늘어날수록 필연적으로 요구되는 변화가 존재해. 1. 지상에서는 센서 조합의 경우의 수가 폭발 2. 링크와 네트워크 관리 난이도 급증 3. 위성이 늘수록 사람+자동화 시스템의 부담이 증가 쉽게 말해서, 너무 너무 복잡해진다는 의미야. 그리고 가장 핵심적인건. 결국 Tracking 위성이 확보한 추적 데이터는 반드시 결국 땅으로 내려와야해. (현재로써는) 수많은 위성들에서 만들어진 데이터가 가장 쉽고 효율적으로 내려오는 통로가 지구상에 어디에 있을까? 바로 '그린란드'야 극궤도·조기경보·실시간 군사 운용 기준에서, 그린란드는 대체 될 수 없는 유일한 곳이야. 여기서 가장 중요한 단어. '유일한 곳' 이 위치가 중요한 이유는 극궤도 위성이 반드시 통과하는 ‘목’이기 때문이지. 미국은 그린란드의 전략적 이점을 파악하고 피투픽 우주군 기지(Pituffik Space Base)를 운용하고 있어. 바로 미 우주군(US Space Force) 소속으로 말이야. 피투픽 우주군 기지의 제23우주작전대대 Det 1은 러시아 ICBM / 극초음속 미사일 탐지의 초기 단계를 담당하는 중요한 역할을 맡고 있어. 그 이유는 앞서 설명했던 것처럼. 지리적 이점 때문이지. >극궤도 위성이 매 궤도마다 반드시 접근하고, >위성과 가장 긴 교신 시간 확보할 수 있으며 >실시간성(near-real-time) 확보 가능한 곳. 유일한 곳이 바로 그린란드야. 👀👀 그린란드의 Det 1은 극궤도 위성들과 연간 15,000회 이상 교신하며 데이터를 내려받는 핵심 게이트웨이로 역할을 충실하게 수행하고 있어. 문제는 여기서부터 시작해. 앞에서 SDA가 미사일 탐지 위성 계약을 대폭 확대했다고 말했지? 그러면서 위성이 갑자기 54기👉72기로 증가하고 더 촘촘해진 감시망만큼, 처리해야 할 정보량도 기하급수적으로 폭증하게 된 거지. 그런데 이 데이터를 받을 수 있는 곳이. 미국 본토가 아니라, 하필이면 그린란드네? 이런 젠장. 미국 입장에서는 정말 미치고 팔짝 뛸 노릇이야. 적성국의 극초음속 미사일 위협은 날로 정교해지고, 위성 데이터는 감당 못 할 정도로 쏟아지는데, 정작 이 데이터를 받아낼 안테나와 기지를 마음대로 늘릴 수가 없어. 왜냐고요? 그린란드는 미국의 땅이 아니라, 엄연한 '덴마크령'이기 때문이야. 결국 기지와 인프라를 확장할 때마다 미국은 발목을 잡히게 되고, 우주 레이어 확장에 발 맞춰 지상 관문(Ground Entry Points)는 지연되는거지. 그렇다면 데이터는 폭증하는데, 받아줄 곳이 없네? 여기서 발생하는 문제를 기술적인 용어로 ‘지상 관문(Ground Entry Points)’의 병목이라고 불러. 이것도 쉽게 말하면, 그냥 지상 처리 센터가 할 일이 너무 많아진다. 이 뜻이야. 만약 지상 관문에 극심한 병목이 발생하면 어떤 일이 생길까?? >위성은 떠 있는데 >엄청난 데이터는 쌓이고 >지휘부는 늦게 확인 후 판단하게 되. 우주 자산이 무력화되는 최악의 시나리오가 발생하지. 이게 지금 우주군 관점에서 미국이 상당히 조급한 이유야. 데이터를 받아낼 '파이프라인'을 넓히는 건, 그린란드가 남의 땅(덴마크령)인 이상 돈만으로는 해결되지 않아. 이런 부분이 내가 가장 좋아하는 '구조적인 인사이트' >그렇다면 일단 우리는 미국이 위성을 자기 맘대로 쏳아올리고 있다는 사실도 확인했어. >그리고 그린란드가 미국에게 굉장히 중요하다는 사실도 확인했지. >그리고 필연적으로 위성이 증가함에 따라서 데이터가 엄청나게 증가한다는 것도 이해했어. >더 나아가 근미래 그린란드 피투픽 우주군 기지에 발생할 잠재적인 병목까지 확인했어. 그렇다면 미국이 목표한 대로, 그린란드에서 주권이 확보되면 가장 먼저 어떤 움직임을 보일까? 투자자 입장에서 이 지점에 주목해야겠지? 자. 나는 여기까지만 살펴보려고해. 기업을 골라서 더 깊이 파고 들 수 있지만, 그건 이 글을 끝까지 읽은 진짜 투자자를 위한 몫으로 남겨둘게.