Kate D retweetledi

La sostenibilidad de las pensiones pasa por alinear la rentabilidad implícita entre lo aportado y lo recibido con la capacidad real de crecimiento de la economía.

Todo lo demás son cuentos.

Español

Kate D

9.5K posts

@katedaz

“Suéltalo a ver qué pasa”

Es curioso que no os refirais a las comunidades autónomas, la mayoría gobernadas por el PP, que tienen competencia para deflactar tarifa del IRPF y no lo han hecho. Se han beneficiado de 1.157 millones en 2025, algo más del 50% del ingreso adicional. ¿Infierno fiscal? Ya...

El Gobierno de España calcula que obtuvo unos ingresos adicionales de 2.294 millones de euros en 2025 por no deflactar la tarifa del IRPF. efe.com/economia/2026-…

1.Hoy publicamos nuevo informe. El problema de la vivienda es de concentración de la propiedad. 🔴Cada vez más personas sin propiedades 🔴Cada vez menos personas con una propiedad. 🟢 Cada vez más personas son multipropietarias. La vivienda parte el país en dos. 🧵

#LoMásLeído📰 Jon González: «El debate público está dominado por la narrativa, no por datos y evidencia reales» abc.es/economia/jon-g…

Ayer en La Sexta sobre el IRPF, los impuestos y el infierno fiscal: “El dato es técnicamente cierto pero la realidad es que tú usaste ese dato con el fin político de confundir a la gente”. Así estamos.

Imagen de políticos en Venezuela 🇻🇪 (AtlasIntel marzo) % de imagen POSITIVA 🟢 🔵 53% - María Corina Machado 🇺🇸 48% - Marco Rubio 🇺🇸 48% - Donald Trump 🔵 47% - Edmundo González 🔴 27% - Delcy Rodriguez 🔴 22% - Cilia Flores 🔴 21% - Nicolas Maduro 🟡 19% - Enrique Marquez 🔴 17% - Jorgue Rodriguez 🔴 17% - Diosdao Cabello 🟡 12% - Leopoldo López 🔵 7% - Henrique Capriles 🟡 6% - Juan Guaidó

Editorial: La "prioridad nacional" es un error El PP ha entregado a Vox un marco de cariz identitario que señala al inmigrante como el principal causante del deterioro de los servicios públicos y de la crisis de la vivienda. Ambas premisas son falsas elmundo.es/opinion/editor…

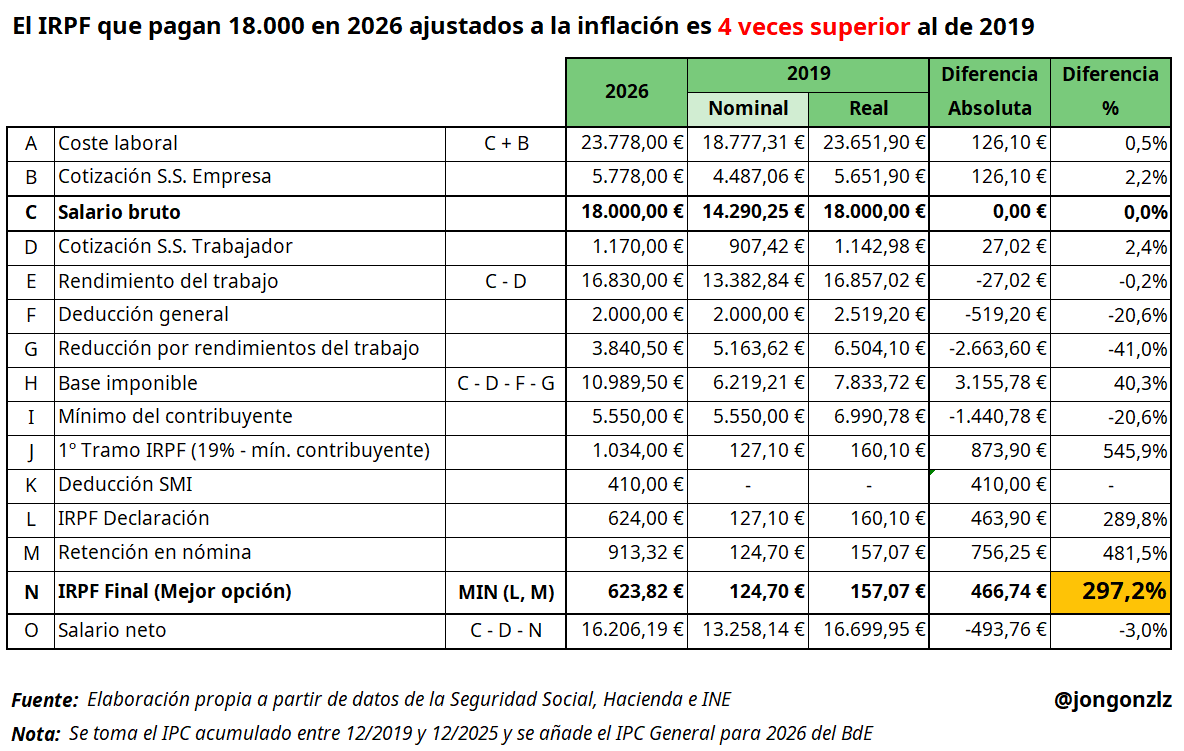

Los datos están falseados. En 2019, para una renta de 18.000 euros, el tipo marginal del IRPF era el del tramo que te afectaba por encima de 12.450 euros: 24%. Los tramos aplicables eran 19% hasta 12.450 euros, 24% de 12.450 a 20.200. Te inventas directamente que en 2019 el IRPF para 18.000 eran 160,10€. La diferencia importante es que en 2025 la Agencia Tributaria ha incorporado una deducción específica para contribuyentes con rendimientos del trabajo inferiores a 18.276 €, con un máximo de 340 €. Aun así, para un salario de 18.000 € y sin otras circunstancias, la diferencia práctica suele ser que 2025 te deja pagar menos o te devuelve más que 2018 por la nueva deducción y por la actualización del entorno fiscal.

Todo es cierto. Y aun así, la productividad por ocupado está estancada, el salario neto promedio en términos reales ha disminuido, la tasa de emancipación entre jóvenes no hace más que bajar, el % de hogares propietarios de vivienda está en mínimos y la presión fiscal en máximos

Grupo de científicos pidió a la población venezolana reducir el consumo de cazón eldiario.com/2026/04/13/cie…

Name this duo? Wrong answers only 🧐