Alan Tempet

1.4K posts

Alan Tempet

@metaplanetdays

IBD, PE, アクティビスト、メタプラ、グロース株投資。当アカウントの内容は情報提供のみを目的とし、投資勧誘・助言を行うものではありません。投資判断は自己責任でお願いいたします。

衝撃的なデータ。起業家が株式譲渡益を得た場合の税額シミュレーション。0の国がある中で、日本は改正後6.5億円。世界で最も高い。しかも改正前から+35%。「スタートアップを支援する」と言いながら、世界一重い税を課す矛盾。これで「日本から世界を獲るユニコーンを」って、本気で言ってるのかな。

あんまり知られてないですが、このスキームは死ぬほど儲かります。

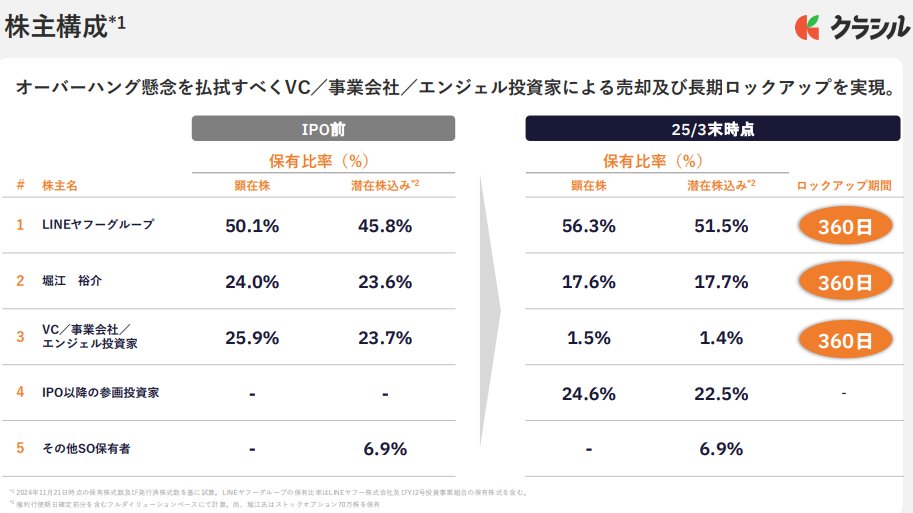

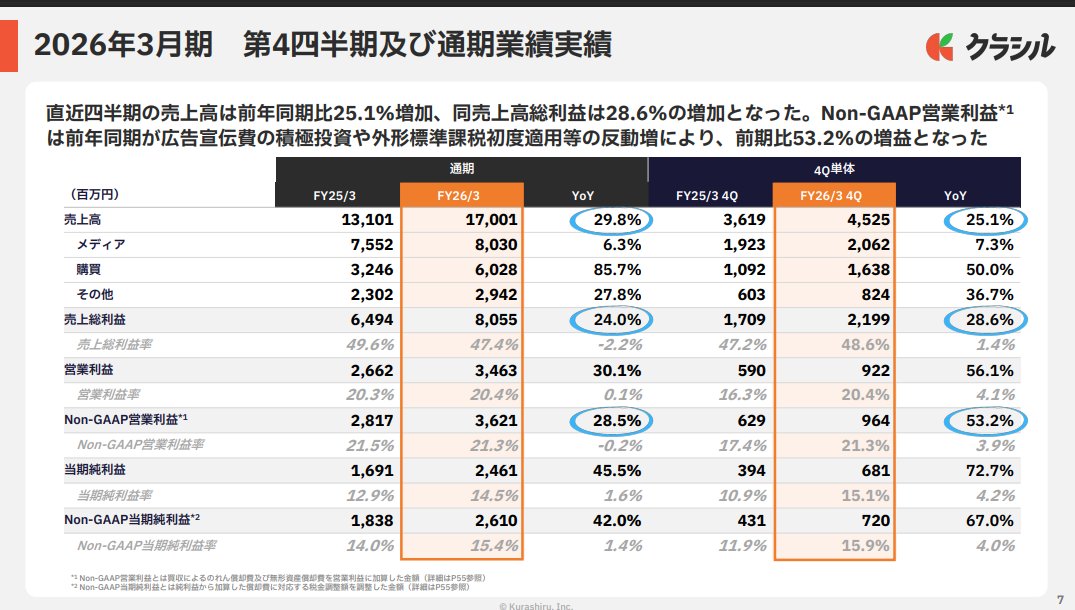

上場後初の通期決算を発表しました そしてKurashiru AI Supply Chain OSという新規構想を発表しました。ここから5年、10年AIにフルベットして産業のインフラを作ります。気合を入れて書いたので是非ご覧ください。

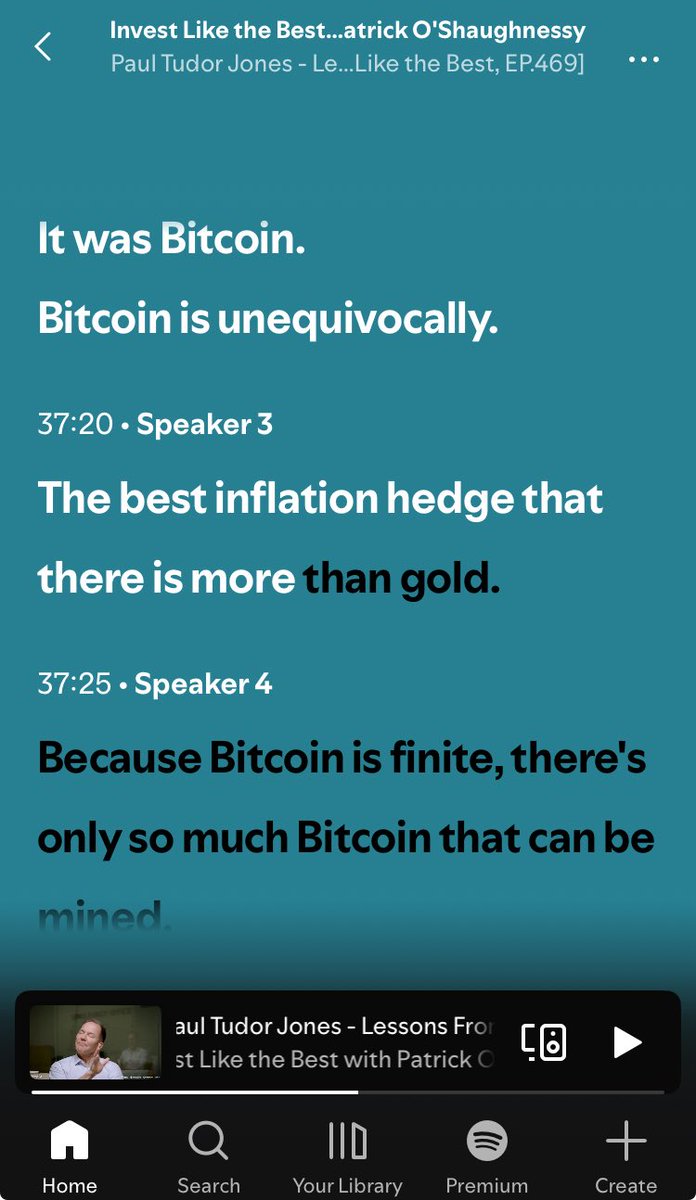

"Invest Like the Best"というよく聞いているpodcastのCMで流れているので気になっていました。すごい評価額。 余談ですが、Invest Like the Bestは文字通りBestがゲストに来てるのでおすすめです。最近だとTudorのPaul Tudor Jones、元GSのAlan Waxman、SpaceX創業者など! podcasts.apple.com/gb/podcast/inv…

J.P. Morganが自社アナリストを代替可能性のあるAIスタートアップRogoに投資 約240億円調達し、評価額は数千億 ━━━━━━━━━━━━━━ プリンストン大学同期の元J.P. Morgan、元Lazardの銀行マン3人がGPT-3のリリースを見て金融の仕事を辞めて作った会社 投資家陣も凄い ・Kleiner Perkins(主導) ・Sequoia、Thrive Capital、Khosla Ventures ・J.P. Morgan Growth Equity Partners 累計調達:約450億円超 ━━━━━━━━━━━━━━ 顧客はウォール街の企業群 Rothschild・Jefferies・Lazard・ Moelis・野村など 35,000人以上の金融プロフェッショナルが 250機関以上で日常的に使用 ━━━━━━━━━━━━━━ AIエージェント「Felix」が人間のアナリストが数日かける仕事を自律的に処理する ・ディールスクリーニング ・CIM(企業情報資料)の生成 ・バイヤーアウトリーチ ・データルームのデューデリジェンス 全て人間の介入なし

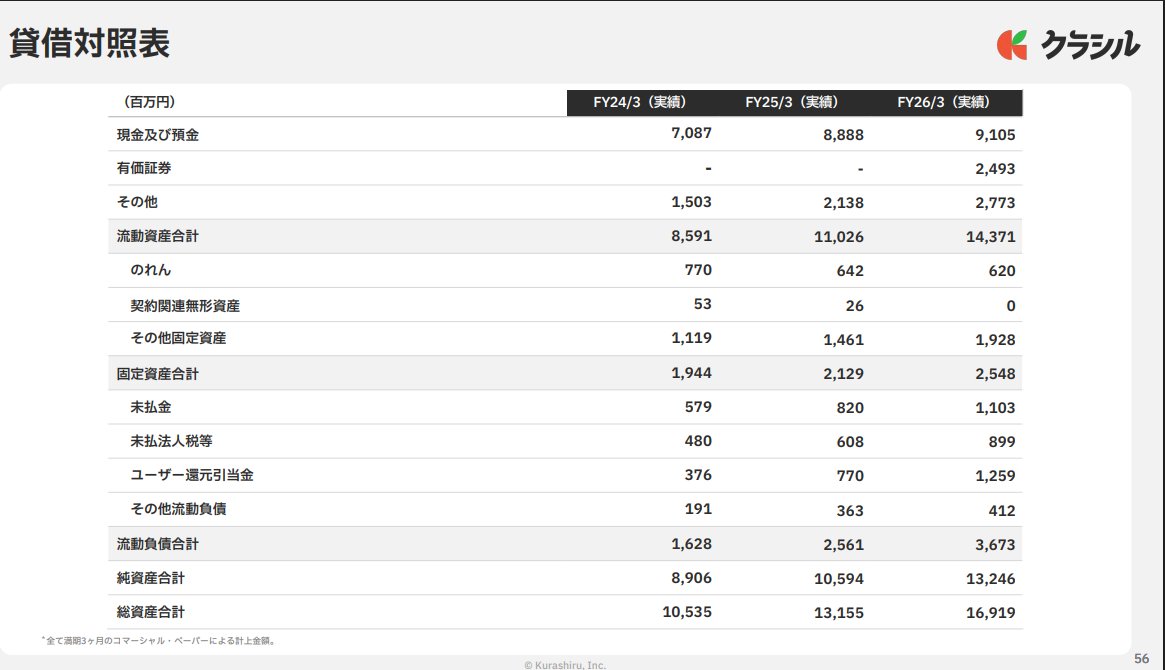

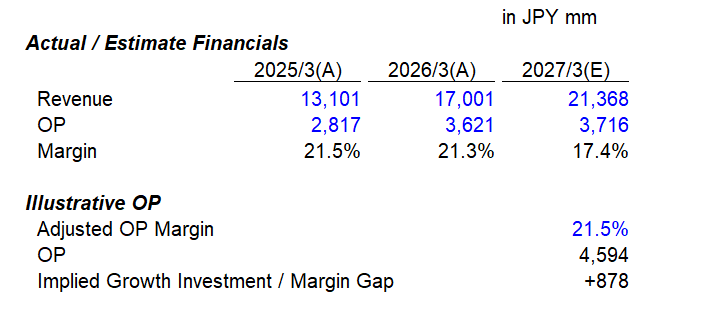

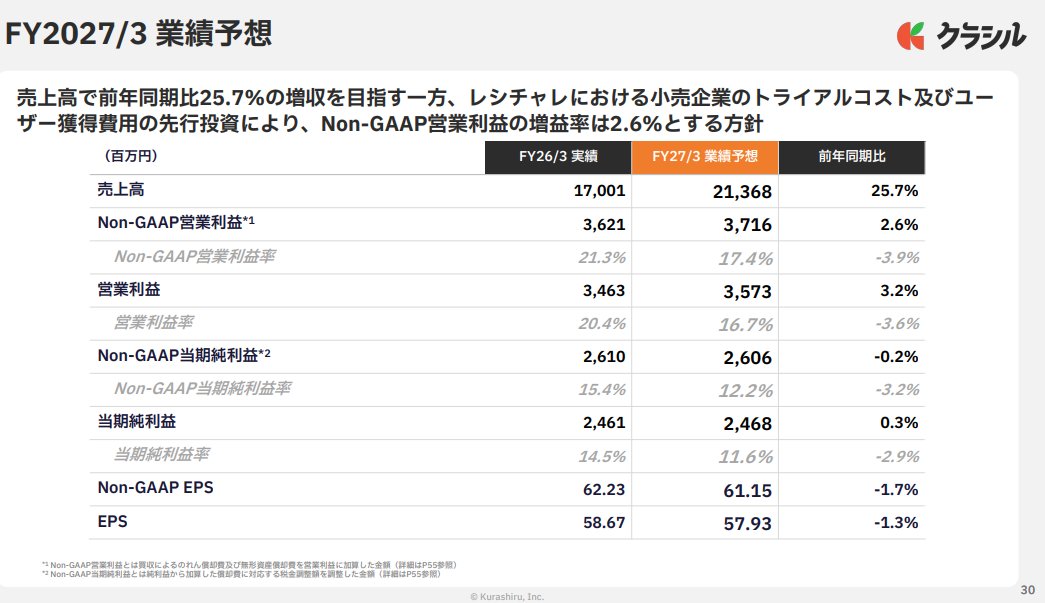

クラシル、4Qも〇で通期◎着地。 ただ2027/3期はレシチャレの投資フェーズとの位置づけで、トップライン+25%ですが、ボトムラインは控えめ。 Margin Bridgeなり、レシチャレ単体のKPI開示なりで投資額や投資回収の絵を見せないとまた売られそう。 あとB/Sの半分を占めるキャッシュはどうする?

提出日時: 2026-05-01 16:14 提出者: #オアシス 【変更 📉】 銘柄: 4293 #セプテーニホールディングス 保有割合: 9.9% → 6.8% (-3.1%) 平均買価: 452円 目的: ポートフォリオ投資お... 前回提出日: 2023-12-28 時価:890億 PER:20.1倍 PBR:1.31倍 利回:4.3% #NISA

クラシル、これなら合格点ですよね? QonQでの成長も十分に立っていて、ラップでも業績予想対比で順調な推移。4Qの売上ベースで購買>メディアも射程圏?優待は自社サービス。