lucyom

519 posts

何気に今日は年初来高値銘柄90社もあるんだ!?😳

全体は弱いけど強いのは強い💪🏻

リアルゲイトなんかもスゴい上げてる⤴️⤴️

日本語

JT(日本たばこ産業)

配当金:242円(2026年12月期予想)

→ 242 ÷ 0.03 = 8,067円

ここまで下がったら指値GO!(今は利回り3.9%前後だから、まだ30%近く余裕ありそう)

KDDI

配当金:80円(2026年3月期予想)

→ 80 ÷ 0.03 = 2,667円

ここまで下がったら即買いサイン。通信株の安定感+連続増配で、機械的に待てる銘柄。

伊藤忠商事

配当金:42円(2026年3月期予想、分割調整後)

→ 42 ÷ 0.03 = 1,400円

ここまで下がればGOサイン。計算して「指値」を入れたら、あとは寝て待つだけ。感情を排除するのが、26年生き残るコツです。

欲しい人いるー??⭕️選ぶべき正解はこっち👇

日本語

@rinen_kun rinen_kun先生、今回もエネルギー安保の視点が鋭すぎます!出光興産(5019)とINPEX(1605)は備蓄放出の恩恵が大きそうで、早速NISAで100株チェックしてみます。ホルムズの緊張が本格化する前に仕込めそうで助かります!これからも先生の分析楽しみにしてます👍👍

日本語

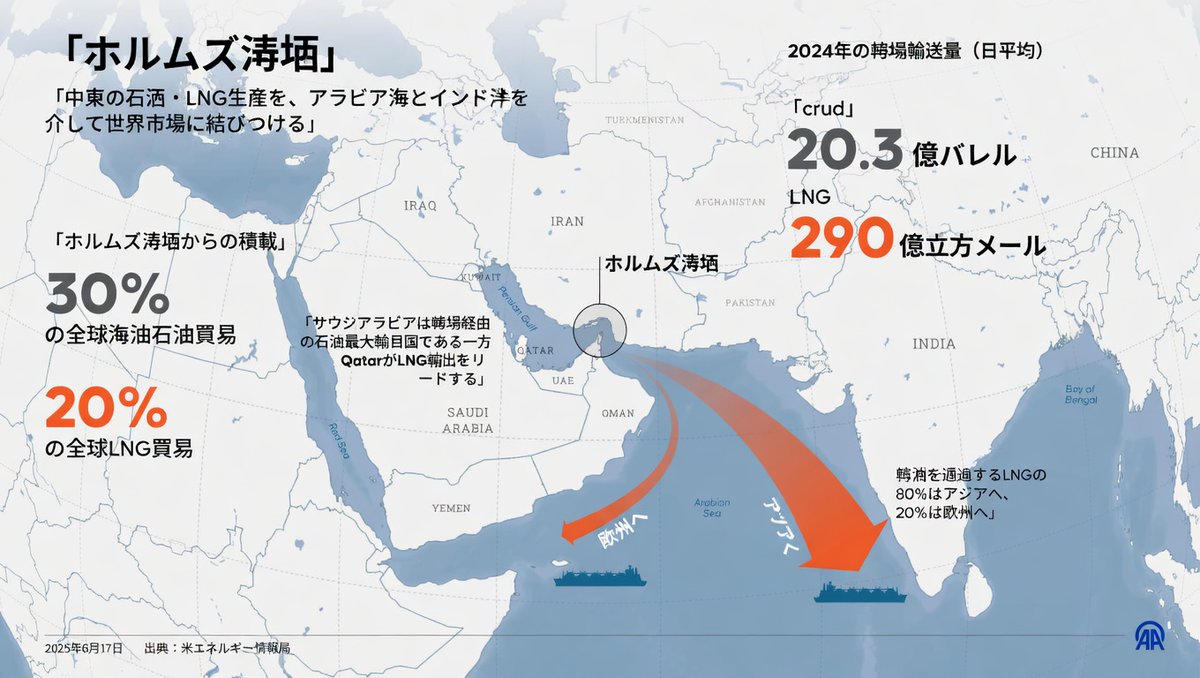

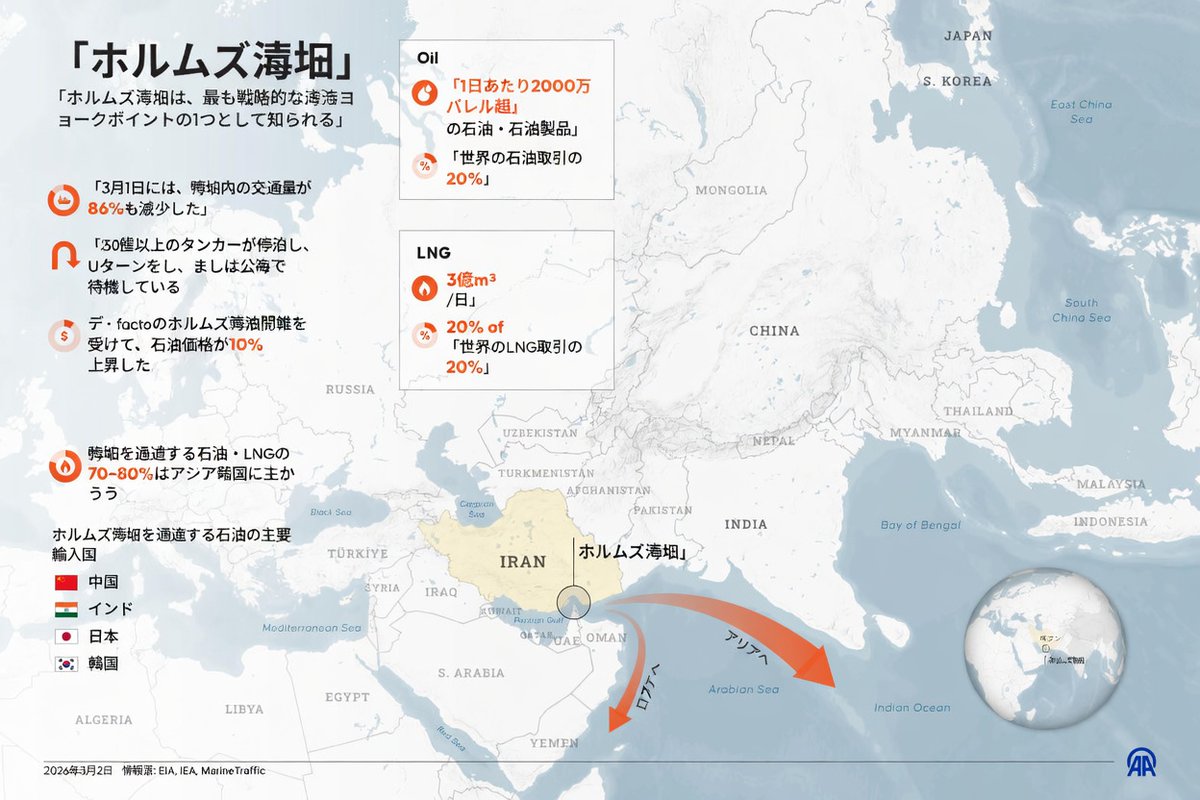

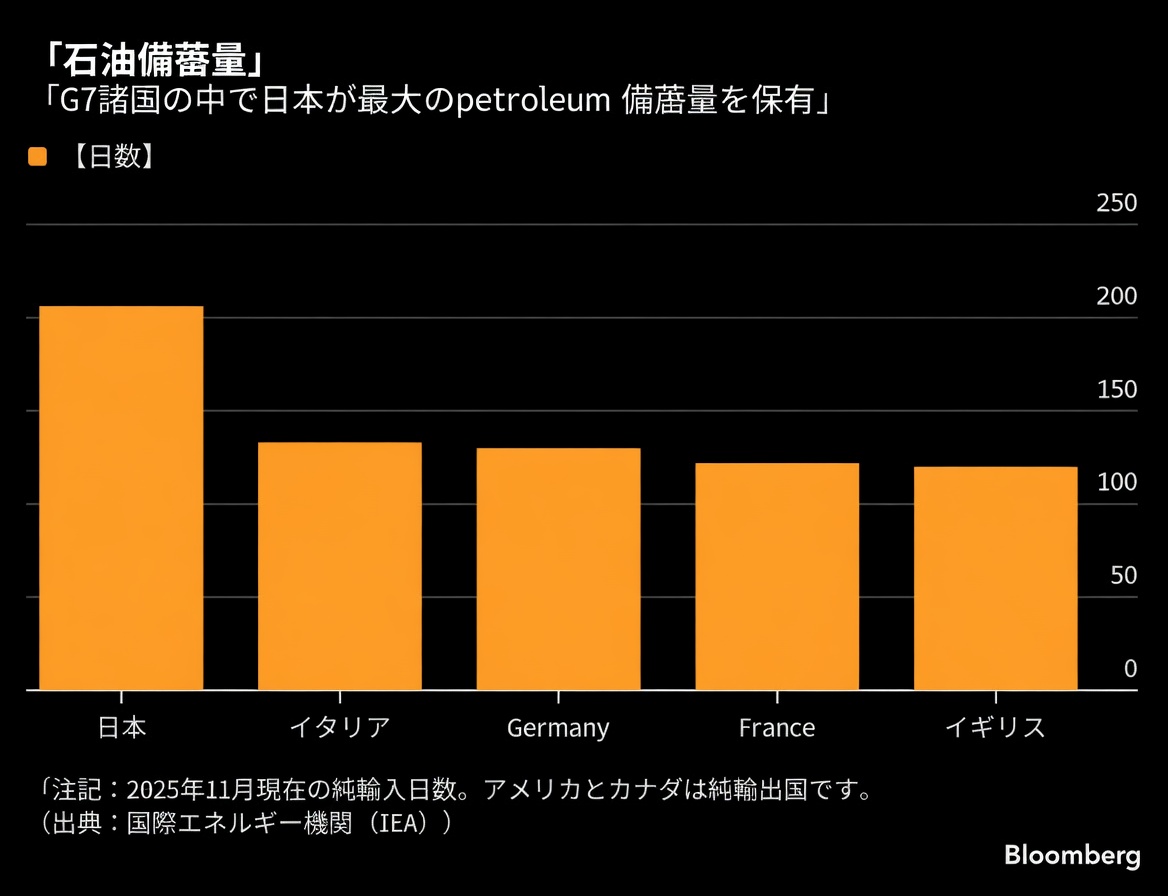

ホルムズ海峡の緊張が、日本の産業構造を根本から揺るがしている。

トランプ大統領が米軍による封鎖開始を表明し、イラン側も反発。原油供給への影響が現実味を帯びてきた。政府は石油備蓄放出を準備中。2026年1月末時点の備蓄量は248日分(国家146日+民間96日+共同6日)。さらに5月上旬以降、追加で約20日分の国家備蓄放出も決定した。その影響はすでに現場に出始めている。

三菱ケミカルグループは3月からエチレンの減産を開始(茨城事業所など稼働率低下)。

出光興産はホルムズ封鎖長期化の場合、エチレン生産設備停止の可能性を取引先に通知済み。これは単なるニュースではない。

「エネルギー安保」を軸にした資本の大移動が、始まった明確な証拠だ。日経平均は戻りを探る展開だが、選ばれる銘柄と消える銘柄が鮮明に分かれている。

今日のホット株ではユニチカ(3103)やローツェ(6323)、ソフトテック(550A)などが急騰する一方、エネルギー・化学セクターへの資金シフトも加速中。2026年までに資産を築く最短ルートを考えるなら、たった100株からでも十分に検討価値あり。今、絶対に買うな

日本製鉄(5401)

任天堂(7974)

WT原油(1690)

三菱UFJ(8306)

三井金属(5706)しかし、今すぐ買うべき3銘柄(エネルギー安保の本命)

① 出光興産(5019)

石油備蓄放出の最前線企業。減産リスクを価格転嫁できる強み。エネルギー安保の最有力候補。

② 三菱ケミカルグループ(4188)

エチレン減産開始済み——需給タイト化で化学品価格上昇の最大恩恵を受けやすい。

③ INPEX(1605)

原油価格変動に最も感応度が高い上流独立系。地政学リスク直撃で注目度No.1級。

メタプラネット(3350)は現在約310円前後。ビットコイン戦略で成長余地はあるが、ボラティリティも高い。エネルギー安保関連3銘柄はこれを上回るポテンシャルを秘めている。成長余地はまだまだある。今が仕込み時のひとつだ。 市場は動き続けている。

日本語

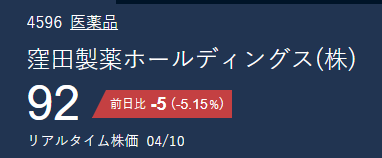

窪田製薬HD(4596)

あくまで個人の見方だけど、

このポイント、あまり注目されてない気がする

今の位置、チャート的にもかなり下値圏

明らかに底値に近い動きに見える

100株でもいいから、少しだけ持っておくのもアリかも

このまま資金入れば、

1か月以内に250円付近まで跳ねる可能性もあると思ってる

まだ静かな今のうちに気づけるかどうか

日本語

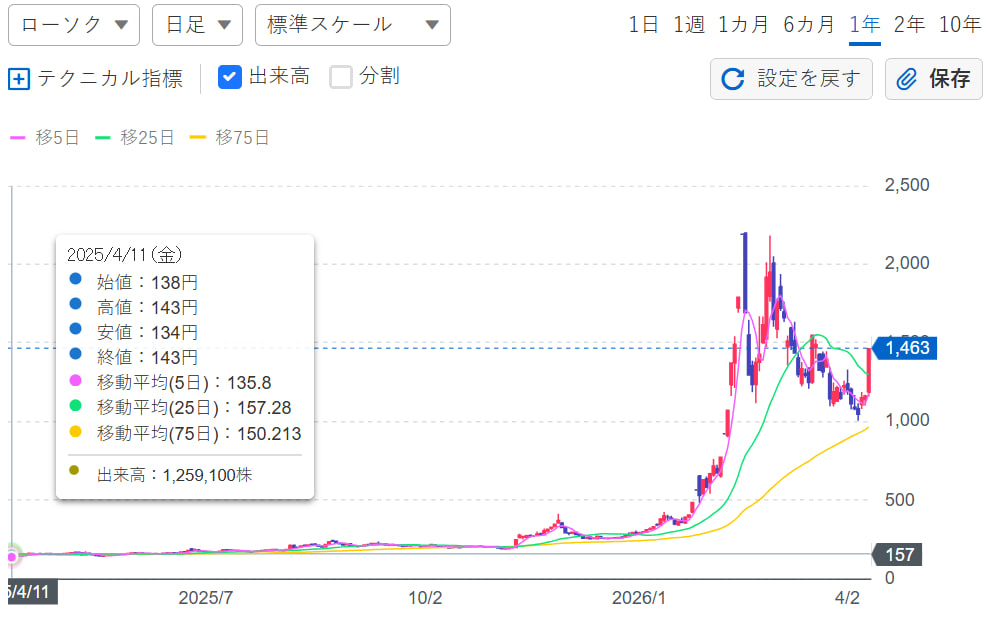

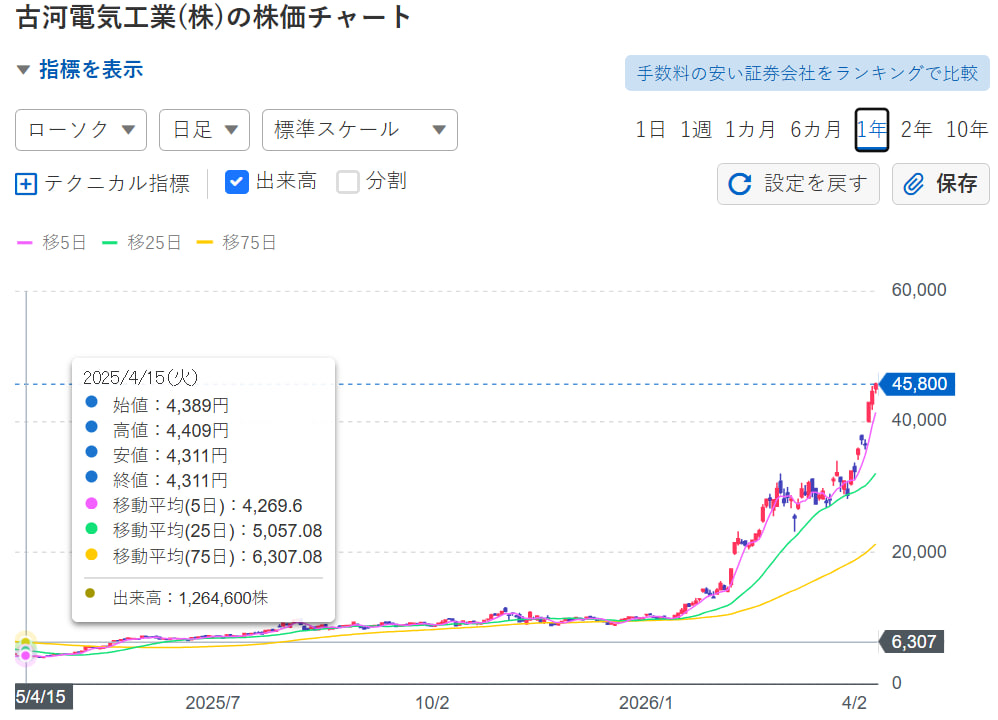

もし昨年の今頃、以下の銘柄をそれぞれ100株ずつ買っていたら!

・ユニチカ:199円 → 1,463円

・フジクラ:780円 → 5,630円

・古河電気工業:4,389円→48,800円

・キオクシア:2,080円→31,340円

今年はもう新車や新しい家に買い替えられたのではないでしょうか。

そして今——また見つけました。

あの頃の古河電気にそっくりな、超低位株を。

よく「なぜ有料にしないのか」と聞かれますが、正直に言うと、株情報の発信は趣味であり、経済的に困っていないため、無料で公開し続けています。

いいねやコメントをくれる皆さんと、この喜びを共有したいと思います。

日本語

任天堂(7974)株、どこまで下げる?🤔

今、8,300円台で1年5ヶ月ぶり安値更新中。4日続落で前日比-231円(-2.7%)、直近安値8,326円を明確に下抜けました。

主な下げ要因はこれ

•メモリ価格高騰でSwitch2製造コスト増→採算悪化懸念

•27年3月期業績見通しへの市場警戒

•信用買い残積み上がり→節目割れで解消売り連鎖

Switch2自体は発売後最速ペースで売れてるのに、ソフトの勢いやコストがネックになってる感じですね。

テクニカル的にどこまで?

•目先のサポート:8,000円割れで心理的節目崩壊→一段安警戒

•理論株価の下値目安(PBR基準):約7,500円前後

•長期雲や過去安値ゾーン:7,200〜8,000円台が最終防衛ラインか

ここまで来たら「落ちてくるナイファ」は危険だけど、任天堂の強みは変わらない。

•世界最強IP群(マリオ、ゼルダ、ポケモンなど)

•無借金・現金豊富な鉄壁財務

•Switch2版新作ラッシュ(マリオテニス、FE、トモコレなど)控えてる

短期はまだ需給悪化で下押し余地ありそうだけど、7,500〜8,000円ゾーンで底打ち→反発のシナリオが現実的じゃないかと見ています。年初来高値から40%超調整済みで、PERも23倍台と割安感出てきてる。

皆さんはどこまで下がったら買い?それともまだ様子見?

押し目待ち派の意見聞かせてくれー!🔥

日本語

ローツェ(6323)がストップ高+21%で上場来高値を更新した理由を整理しておく

①決算がコンセンサスを大幅に上回る

27年2月期の営業利益予想381億円(市場想定350億円超え)純利益+46%という破壊力ある内容

②受注高が過去最高を記録

12〜2月期の受注高が前四半期比+48%

後続の売上増が実数ベースで見えてきた

③ベトナム工場に約500億円を投じて生産倍増へ

2027年完成予定の新棟で供給能力を大幅拡大。AI需要の長期化を見越した先行投資が評価された

④前期の特損は一過性と判断された

米国訴訟で74億円の特別損失→純利益は前期比19%減だったが悪材料出尽くしと判断され、今期への期待で一気に巻き返し

キオクシア・古河電・フジクラと同じAI有形インフラの文脈で、ようやく光が当たってきた銘柄✨

ちなみに…ローツェが属する機械株の平均PERは約20台後半、ローツェの今の予想PER24.7倍、1株利益予想159円(26/2期109円)までは上昇が見込めそうとのこと

日本語

NTTの過去20年の年初株価(分割調整後)を一覧にしたら、もはや「預金」よりNTT株を持つべき理由がわかった....

2026年現在:153円

2025年:175円

2024年:171円

2023年:150円

2022年:125円

2021年:105円

2020年:110円

2019年:90円

2018年:115円

2017年:110円

2016年:105円

2015年:70円

2014年:55円

2013年:45円

2012年:45円

2011年:45円

2010年:45円

2009年:50円

2008年:65円

2007年:70円

15年前の45円から「約3.5倍」に!

しかもこの間、一度も減配していない。

新NISAで「何を買えばいいか迷ったらNTT」と言われる理由がこの数字に詰まってる。

日本語