Mosic

258 posts

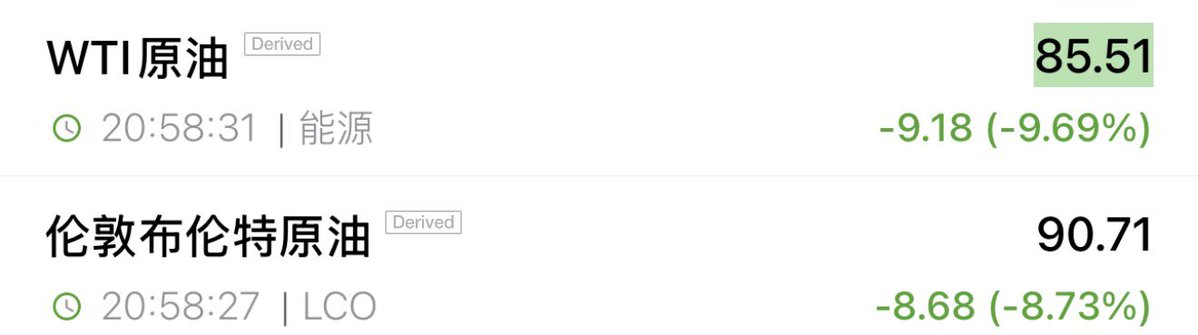

不得不说,X 上的网友真牛批,这都能找到。看了下国际专利页,还真是特斯拉公司提交的 Optimus V3 人形机器人,手臂专利细节。

里面长达 1 万字的描述,把前臂、手腕、肌腱,每个机械手结构,驱动线路描述的非常清晰。

这都可以拿去开个创业公司,融资了。

SETI Park@seti_park

Boom! @Tesla_Optimus 의 3세대 구조로 추정되는, 로봇 팔 및 관절에 대한 특허가 공개되었습니다. 아티클 작업에 들어가겠습니다. 1년 넘게 기다려 온, 정말 귀한 특허인데, 조회수 100만대로 터져줬으면 좋겠네요. 😉 @herbertong @SawyerMerritt @GoingBallistic5 @TheHumanoidHub

Meguro-ku, Tokyo 🇯🇵 中文

@tuolaji2024 最好的就是放开境外让他们来交易北交所,同时放低门槛,但是他又怕钱流到国外去不可能,机构大资金们去又没有然后没法收割散户,所以他这设计的根本弊端就是没有流入端也就是亏钱的散户

中文

女人疯狂起来,其实也挺恐怖的

情况大概就是两个38岁的少妇,一个御姐型,胸部饱满,屁股翘,一个小只型,阴部饱满足够骚

向我发来挑战

这…各位觉得该如何应对?

中文

中国医药行业个股推荐报告

报告日期:2026年4月

分析师团队:华尔街观察团队

覆盖标的:博瑞医药(688166.SH)、通化东宝(600867.SH)、一品红(300723.SZ)

投资评级:博瑞医药 增持(短期催化+GLP-1管线确定性);通化东宝 持有(核心业务稳健但创新预期已部分反映);一品红 中性(现金流压力大,管线商业化不确定性高)

目标价(基于2026E PS/PE及DCF):

博瑞医药 目标区间对应当前合理估值上行空间约15-25%;

通化东宝 估值中性;

一品红 估值下行压力较大。

风险提示:创新药临床失败、集采/价格压力、融资环境收紧、汇率波动。

执行摘要

从用户提供的医药板块个股行情数据(博瑞医药、通化东宝、一品红、百普赛斯、成都先导、阿拉丁、迈威生物、热景生物等)中,我们筛选出符合“确定性新品上市预期强、科研投入与现金流表现较好、在手产品/核定单较多、对外合作/授权活跃”的优质标的。

最终精选不超过三个核心标的:博瑞医药、通化东宝、一品红(其他如迈威生物现金流持续大幅净流出、热景生物/成都先导更多为服务型平台而非自有新品确定性上市、百普赛斯为上游工具公司,不符合“新品上市”核心要求,故排除)。

• 博瑞医药:GLP-1/GIP双靶点BGM0504注射液III期进展顺利(国内入组完成,印尼启动),已有与华润三九合作(预付款支撑现金流),研发投入大幅增长,代谢领域管线丰富。对外合作活跃,短期催化确定性较高。

• 通化东宝:胰岛素类似物放量显著(销量同比超100%),市占率稳居行业前列;GLP-1/GIP等创新管线推进中(司美格鲁肽III期完成数据库锁定),现金流稳健,国际化布局加速。

• 一品红:痛风创新药AR882全球III期进展快(FDA快速通道),但整体现金流承压,传统业务承压,商业化转化不确定性较高。

整体推荐:在当前医药板块中,优先配置博瑞医药作为进攻型标的(短期新品预期+合作催化);通化东宝作为防御+稳健增长组合(现金流与核心业务支撑);谨慎看待一品红(需观察现金流改善与AR882商业化落地)。建议小仓位战术配置,关注2026年临床数据与医保/集采动态。

1. 博瑞医药(688166.SH)——增持

公司概况:博瑞医药是一家创新型制药企业,原料药与制剂一体化,重点布局代谢(GLP-1/GIP等减重/降糖)、呼吸、抗病毒等领域。2025年年报显示,营业收入12.24亿元(同比-4.59%),主要受奥司他韦等产品价格/需求波动影响;归母净利润0.55亿元(同比大幅下降),扣非净利润0.26亿元;但经营活动现金流净额3.25亿元(同比+32.43%),主要得益于华润三九合作预付款。

财报与预期分析:

• 营收与利润:2025年业绩承压主因抗病毒/抗真菌产品价格下滑、在建工程折旧增加及研发投入加大。但原料药制剂一体化优势仍在,高端仿制药技术壁垒高(已掌握40+种高端药物核心技术)。

• 现金流:经营现金流显著改善,反映合作模式带来的资金回笼能力强。总资产约58亿元,资产负债率适中,融资能力较好。

• 研发投入:2025年研发费用占营收比重大幅提升(约48%),聚焦代谢及呼吸系统,创新药管线推进高效。

• 新品上市预期:核心管线BGM0504注射液(GLP-1/GIP双重激动剂)国内III期糖尿病/减重适应症已完成入组(给药/随访阶段),减重适应症美国bridging研究完成并与FDA讨论III期方案;印尼降糖III期启动并首例入组;口服BGM0504片剂中美I期完成首例入组。另有BGM1812(Amylin类似物)等早期管线。II期数据在ADA会议公布,显示优于司美格鲁肽的潜力。预计2026-2027年国内NDA申报概率高,确定性较强。

• 在手产品/核定单:高端原料药+制剂批件较多,已实现商业化销售。

• 对外合作:与华润三九签署BGM0504中国大陆独家合作(研发/注册/生产/商业化),授予排他性许可,带来预付款;积极推进港股上市(A+H),全球化布局(印尼建厂等)。合作模式有效补充现金流,降低单一研发风险。

估值与建议:当前估值考虑管线催化,2026E PS合理区间对应增持。催化剂包括III期数据 readout、NDA申报、商业化合作落地。风险:临床结果不及预期、价格波动、长期波动衰减(非杠杆产品)。

2. 通化东宝(600867.SH)——持有

公司概况:国内胰岛素龙头,深耕糖尿病及内分泌代谢领域。2025年业绩预盈公告显示,归母净利润约12.42亿元(扭亏),主要来自转让股权投资收益;扣非净利润约4.02亿元(扭亏),核心驱动为胰岛素类似物放量。

财报与预期分析:

• 营收与利润:胰岛素类似物销量同比增幅超100%,收入占比提升,产品结构从人胰岛素为主转向均衡发展。人胰岛素市占率45.5%(国内第一),甘精/门冬系列稳步提升。集采续标优势释放,医院准入改善。

• 现金流:经营活动现金流历史稳健(过往年份数据积极),2025年主营复苏进一步支撑。

• 研发投入:持续加码,多款管线推进:司美格鲁肽III期完成数据库锁定;XO/URAT1双靶点IIa达主要终点;德谷胰岛素利拉鲁肽III期入组;GLP-1/GIP双靶点减重II期入组完毕。痛风药物依托考昔片已获批,业务从糖尿病拓宽至内分泌代谢。

• 新品上市预期:胰岛素类似物已放量,创新管线(GLP-1相关)2026-2027年有望商业化爆发。“老品种稳增长、新品种快突破”格局形成。

• 在手产品/核定单:胰岛素全系列批件齐全,市占率领先,核定单基础雄厚。

• 对外/国际化:国际化战略加速,海外突破贡献增长;研发管线丰富,合作潜力大。

估值与建议:扣非扭亏体现主营复苏,估值中性。适合作为组合防御/稳健配置。催化剂:创新管线数据、海外放量。风险:集采续标执行、竞争加剧、股权转让收益一次性。

3. 一品红(300723.SZ)——减持

公司概况:聚焦儿童药与慢病药,创新研发侧重痛风等领域。2025年上半年营收承压,整体现金流面临挑战。

财报与预期分析:

• 营收与利润:传统业务受政策/市场环境影响,智能制造基地爬坡、研发投入加大导致短期承压。扣非净利润波动较大。

• 现金流:经营活动现金流净额承压(部分季度/半年报显示净流出或改善有限),研发高投入与基地建设消耗资金。

• 研发投入:持续高位,痛风创新药AR882(与Arthrosi合作,URAT1抑制剂)全球III期进展快,已获FDA快速通道;II期显示优于现有药物(降尿酸效果更好,安全性佳)。

• 新品上市预期:AR882 III期入组迅速,有望2026-2027年推进,但商业化转化仍需时间。儿童药/慢病制剂批件较多,但在手高壁垒产品商业化确定性低于前两者。

• 在手产品/核定单:儿童药与慢病药注册批件丰富,但增长依赖新品落地。

• 对外合作:与Arthrosi合作AR882(中国权益),但整体融资/现金流压力下,对外授权活跃度一般。

估值与建议:现金流压力与商业化不确定性导致估值承压,建议减持或观望。催化剂:AR882 III期数据/上市。风险:研发失败、现金流持续紧张、集采影响。

投资建议与组合构建

• 核心配置:博瑞医药(进攻,权重40-50%)+通化东宝(稳健,权重30-40%),小仓位观察一品红。

• 组合逻辑:博瑞提供GLP-1管线确定性催化+合作现金流;通化东宝提供胰岛素基本盘+创新补充;整体覆盖代谢/内分泌热点,同时分散研发风险。

• 风险管理:杠杆ETF/对冲工具不适用于这些标的;关注临床数据、医保动态、融资环境。建议结合宏观医药政策(创新药支持措施、商保目录等)动态调整。

• 华尔街视角:当前中国创新药板块分化加剧,现金流+管线确定性是筛选核心。上述三标的中,博瑞与通化东宝更符合“科研投入产出比+商业化路径清晰”标准,一品红需现金流改善信号再考虑加配。

免责声明:本研报基于公开财报、公告及行业数据分析,仅供参考,不构成投资建议。投资有风险,入市需谨慎。请咨询专业顾问并查阅最新披露信息。数据截至2026年4月,实际以公司最新公告为准。

中文

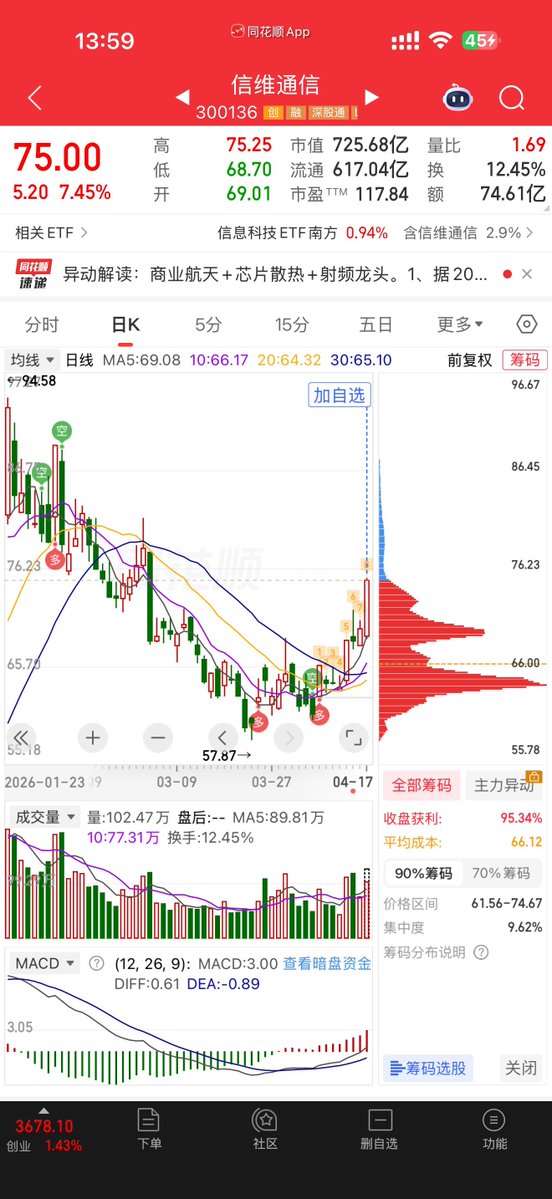

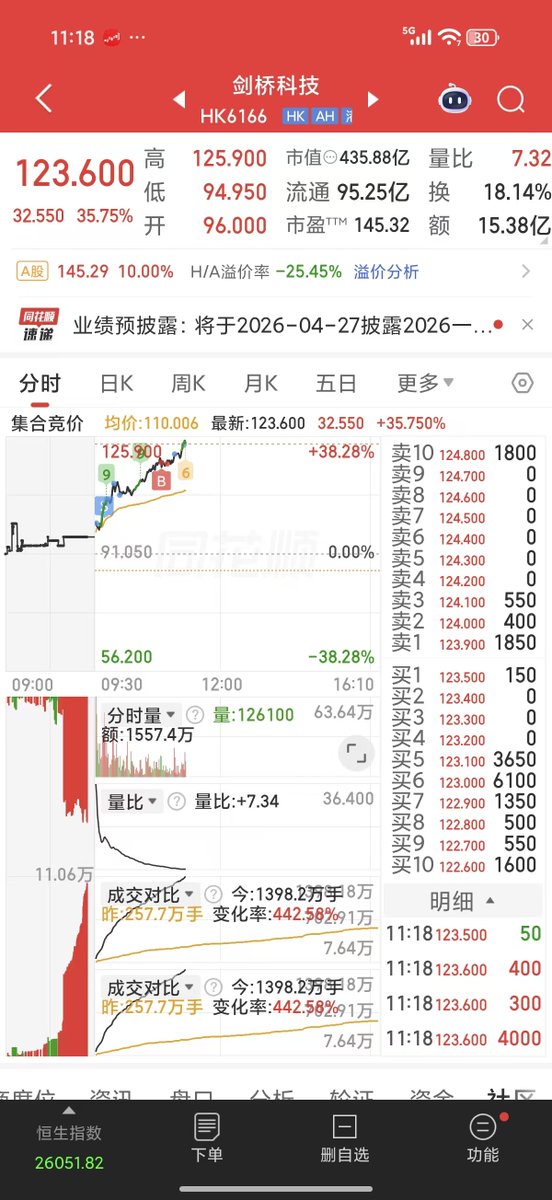

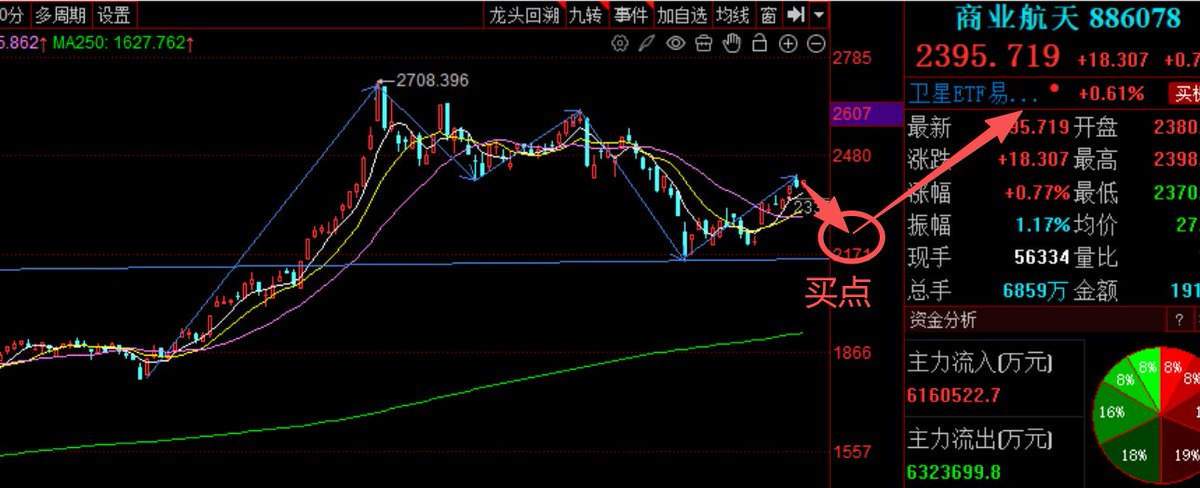

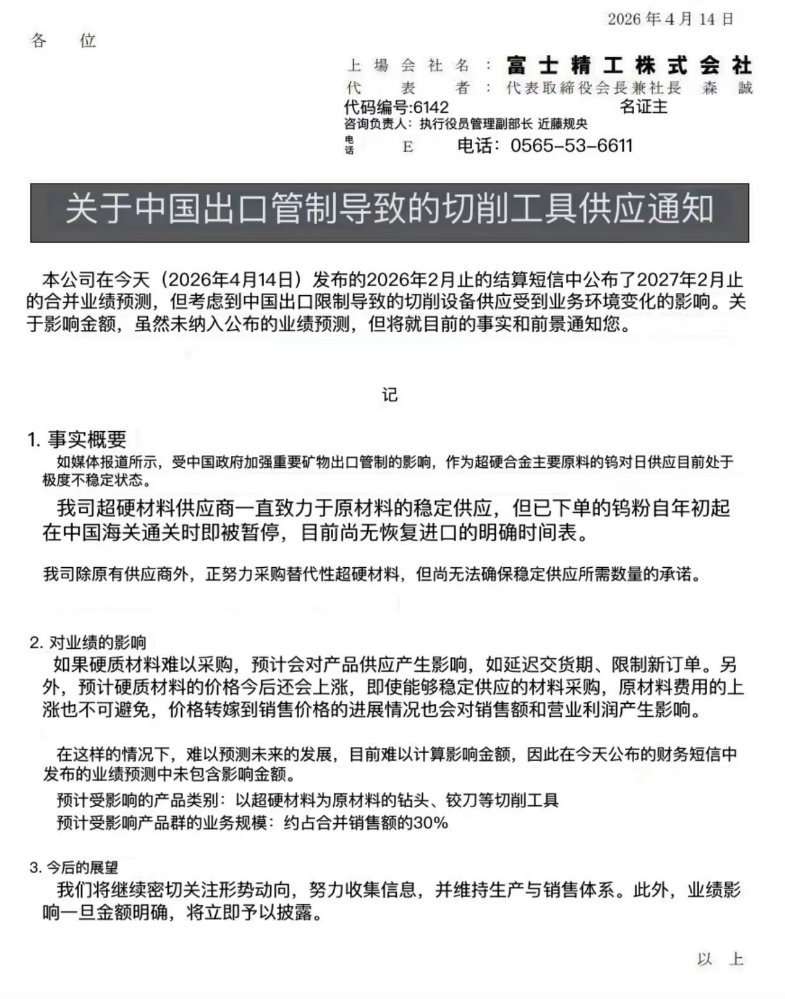

中钨的逻辑是非常不错的。

中国限制钨的出口当下对日本钻针企业而言:是供应链断供、业绩承压的危机;对国内钻针企业而言是钨价上涨、国产替代、全球份额提升的历史性机遇…

中文