Sabitlenmiş Tweet

160 Novilhas JD com destino ao México. Os gringos já sabem que novilha jovem a pasto não tem igual. É carne macia, com gosto bom e acabamento.

Português

Novilhas JD

2.1K posts

@novilhasjd

Fazendeiro especializado em pecuaria, investimentos e natureza. https://t.co/vOr4nN3HJW

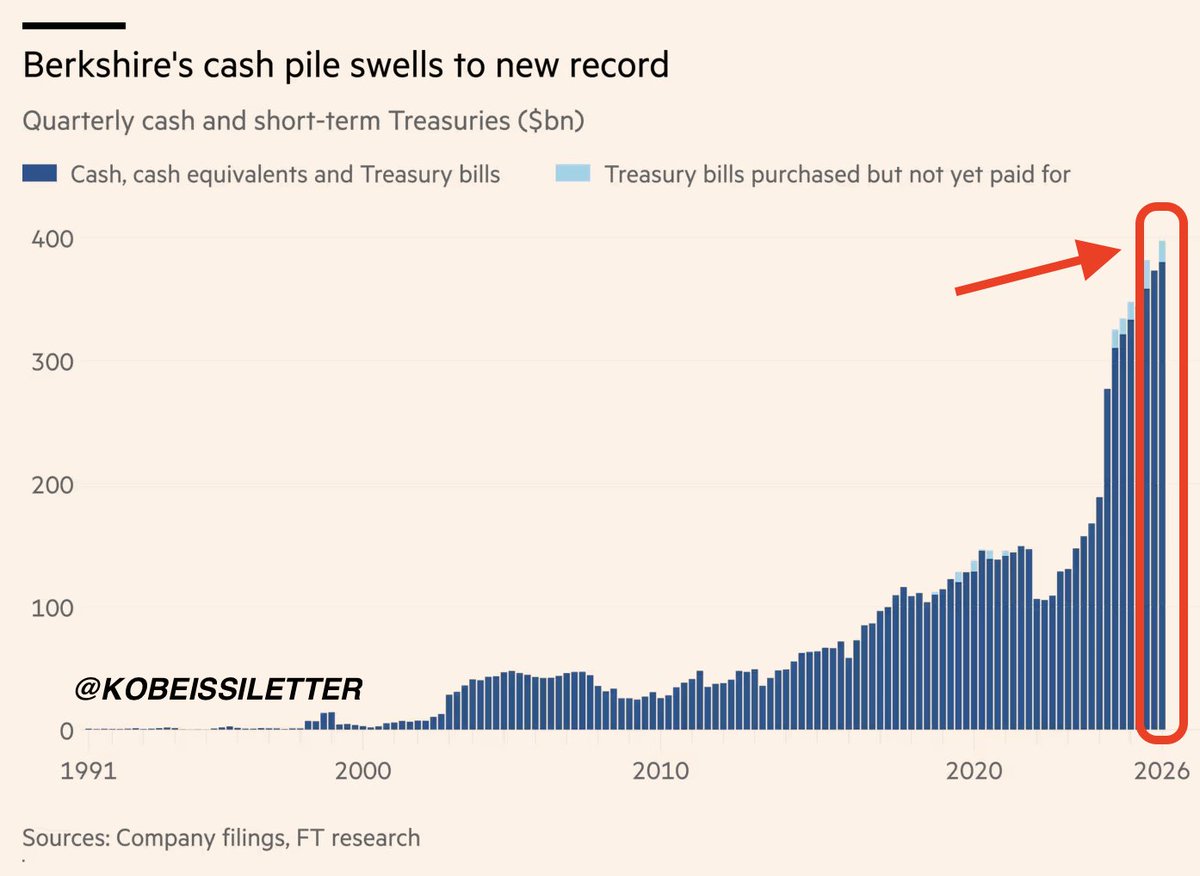

Dizem que o Ibovespa está em bolha. Os dados discordam. 🧵

Bela entrevista do Paul Tudor Jones a trazer assuntos super interessantes que já tinha tentado abordar no meu antigo post... "We're 252% of stock market cap to GDP. In 1929 we were 65%. In 1987 we got to ~85-90%. In 2000, 170%. If you think about the periodicity of significant bear markets. Since 1970, we get a mean reversion about every 10 years. Let's say mean revert to the past 25 or 30-year PE. That would be a 30, 35% decline. Well, 35% on 250% of GDP is 80, 90% of GDP. 10% of our tax revenues are capital gains, they go to zero. So you can see the budget deficit blowing up. You can see the bond market getting smoked. You can see this kind of negative self-reinforcing effect. In the stock market, we're over-equitized as a country. We have the highest individual equity weightings in the history of the country. And then the real problem is if you look at private equity in 2007-2008, that was about 7% of institutional portfolios. Now it's about 16% of the institutional portfolios. We're so much more illiquid than we were in 2008. The problem is that if you buy the S&P at this current valuation, the 10-year forward return is negative when you buy the S&P with a PE of 22. That's what history shows. So yes, the S&P is spectacular long-term, if you have a hundred-year view. But that's because that's an average of a hundred years, including times when the S&P 500 PE was 6, 7 and 8, or one third of what it is right now. Valuation matters a lot, and the stock market's really high and it's gonna be really hard to make money from here with any kind of long-term view." youtu.be/S31J5ACsOqU?si…

Honestidade ,como será que está o seu Francisco hoje em dia.