日本株ウォッチャー

594 posts

日本株ウォッチャー

@ntkhvs

楽天証券で27年間勤務し、57歳で新たな人生をスタートしました。長年の証券市場経験を活かし、日本株の中でも成長力ある有望銘柄の発掘を強みとしています。退職後は、投資初心者にも理解しやすい形で、質の高い株式情報を共有しています。

Katılım Ocak 2015

343 Takip Edilen341 Takipçiler

日本株ウォッチャー retweetledi

最も大きく下落した銘柄は、反転する可能性が最も高い場合が多い。

8306 三菱UFJ

5016 JXメタルズ

7974 任天堂

6330 東洋エンジニアリング

7003 三井E&S

売られ過ぎ=チャンス。

来週は資金の流れが変わるだろう。

重要なのは「底値で買えるか?」だ。

このことに気づいた投資家は行動を起こしている。

最新の反転銘柄に関する最新情報を毎日お届けしますので、ぜひフォローしてください。

日本語

日本株ウォッチャー retweetledi

@nicosokufx 株価指数の急落の背景にはという現象があり、これにはとりわけ注視が必要である。高値圏にあったグロース株が調整局面を迎える一方で、これまで出遅れていた内需関連株が投資家の関心を集め始めているが、こうした市場スタイルの転換は、多くの場合、市場が新たな局面へと移行したことを示唆している

日本語

日本株ウォッチャー retweetledi

【悲報】

日本を代表するエンタメ株弱すぎ問題😰

優待とか無視して増配率の高い商社、銀行、保険、通信株を淡々と集めるのがいい気がしてきました。

みんなの意見はどうですか?

✅バンダイナムコHLDGS (7832)

• 下落率: 約-16.0%(高値4,382.0円 → 現値3,682.0円)

• 配当利回り: 約2.01%

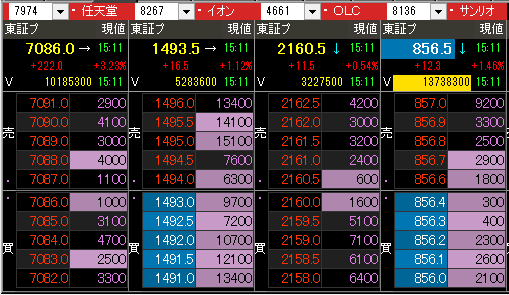

✅任天堂 (7974)

• 下落率: 約-35.4%(高値10,890.0円 → 現値7,039円)

• 配当利回り: 約2.28%

✅オリエンタルランド (4661)

• 下落率: 約-25.9%(高値2,947.0円 → 現値2,183.0円)

• 配当利回り: 約0.73%

✅サンリオ (8136)

• 下落率: 約-31.0%(高値1,235.8円 → 現値852.2円)

• 配当利回り: 約1.55%

※株価は5/13前場引け時点

日本語

@akihirosekiyama 株価が1200万円に達するのは非常に興味深いと思いますが、株式市場は常に順風満帆とは限らないため、株価が上昇するか下落するかを予測する方がより賢明なアプローチでしょう。

日本語

日本株ウォッチャー retweetledi

ついに!ウォッチリストの銘柄が全部プラスに転じました!🔥

8058、9984、6501、4596

皆様、辛抱強くお待ちいただきありがとうございました!👀

この上昇トレンドはいつまで続くのでしょうか?

嬉しいニュースですが、

2026年までに1200万円達成へのカウントダウンがついに始まりました!✨

日本語

@mameyama_kun 私も半導体株にはかなり強気です。自動車税が導入されて以来、自動車関連株は軒並み急騰しています。

あなたはどう思いますか?

日本語

日本株ウォッチャー retweetledi

日本株ウォッチャー retweetledi

日本株ウォッチャー retweetledi

お〜い、今日はワイの推しの『🟢住友林業(1911)』やで〜

決算報告、やらかしよったなぁ!

営業益38%減とか、木材建材セグメント赤字とか、三重苦で株価は急落😭

チャート見たらわかるけど、せっかくええ感じで右肩上がりやったのに、直近でドスンと下げて1300円台や。

でもな、この会社の本性はそんなもんやないんやで。

日本国土の800分の1もの山林を管理する「木の覇者」やからな。

利益は減っとるのに、なんとTPH社っていう米国の中堅住宅メーカー買収に「8,351億円」も借りて大勝負に出よった!

世界住宅王を本気で狙いにきとるんや。

攻めの手は全く緩めとらん。

今のPBR0.77倍・PER8.4倍っていう割安な数字、これが「急落が生んだ絶好の買い場」なんか、それとも「巨額借入リスクへの正当な評価」なんか。

ここでの判断で、ワイらの運命は大きく分かれるで〜!

決算の中身とTPH買収の意味、残り5枚の画像で徹底的に解剖したるから、最後まで絶対ついてきてや!

ぽこたん@AI活用×投資家@toushi_kenshou

71位:SMC(1903億円) 72位:三菱HCキャピタル(1871億円) 73位:ヒューリック(1868億円) 74位:マツダ(1862億円) 75位:ディスコ(1850億円) 76位:ファナック(1837億円) 77位:日東電工(1836億円) 78位:バンダイナムコHLDG(1803億円) 79位:住友林業(1687億円) 80位:オリエンタルランド(1684億円)

日本語

日本株ウォッチャー retweetledi

お知らせ:理論株価の使い方・計算方法をリニューアルしました

✅割高株を避ける方法

✅バリュートラップの見分け方

✅投資候補の探し方

など初心者でも使える形で設計しています🤔kabubiz.com/riron/about.php

日本語

日本株ウォッチャー retweetledi

日本株ウォッチャー retweetledi

日本株ウォッチャー retweetledi

【3321 ミタチ産業】

時価総額 149億円 株価 1871円

PER 7.45倍 PBR 0.89倍

ROE 11.4%(予) ROA 4.5%(予)

自己資本比率 39.8%

配当利回り 4.25%

⭕半導体関連

⭕電子部品関連

⭕データセンター関連

⭕増収増益&増配(45円→60円→80円)

⭕高配当株◎(4.25%)

⭕PBR1倍割れ◎

⭕ミックス係数◎(6.6)

⭕設備(成長)投資◎

⭕中期経営計画◎

⭕株主還元意欲◎

⭕2バガー期待銘柄◎

⭕IR取材◎

【販売体制強化◎】半導体設備の新設&増設やデータセンター関連の需要拡大が追い風となっている。

⭕半導体・電子部品、EMS、組込製品、設計開発、設備・副資材、IoT・DXの6つの事業分野をカバーし、ワンストップで商品&サービスを提供。

⭕トヨタ自動車地盤の愛知に本社を置く地の利から、HV車載用電子部品など自動車関連事業の比重が高い。

⭕CASE(電動化・自動運転)の潮流に乗り、xEV(電気自動車・ハイブリッド車)化に伴う半導体搭載数の増加が大きな追い風。

⭕またデータセンター向けの受動部品、センサ、集中給電システム、大容量HDDなども取り扱う。次世代の冷却システム向け部材も提供。

→データセンター向けの産業機器や通信設備において、設計や製造の段階から深く食い込める点が強み。

⭕AIサーバーには膨大な計算処理を行うためのGPUや周辺チップや冷却・制御するための部品が不可欠。

→これらの商品を国内外のメーカーへ供給するネットワークを持っており、AIインフラ拡大の恩恵を受けるポジション◎

⭕取引メーカーは700社以上、取り扱っている半導体、電子部品の商品数はおよそ数十万以上に及ぶ。国内だけでなく、海外にも10つの拠点を持つ。

⭕ビッグデータ、AI、IoT、データセンター、ロボティクスなどといった自動化・省人化・効率化領域で業績の拡大を図る。

📝今期の業績予想 前期比 (四季報)

売上高 981億円→1200億円

・+22.32%↑

営業利益 21.4億円→27億円

・+26.19%↑

経常利益 23.7億円→29.5億円

・+24.47%↑

純利益 16.9億円→20億円

・+18.34%↑

📝第3四半期累計(前年同期比)

売上高 +27.9%↑

営業利益 +35.1%↑

経常利益 +32.6%↑

純利益 +38.4%↑

⭕配当金は45円→60円→80円と増配。連結配当性向は30%程度を目途とし利益配当を行う。(現在31.8%)

⭕内部留保資金については、将来を見据えた経営基盤の維持、今後の事業拡大のために活用し、将来の業績向上を通じ利益還元を行うとしている。(※IR取材済)

📝来期以降の見通し&カタリスト

⭕CASE市場(次世代モビリティ)の成長◎

→電気自動車(EV)だけでなく、ハイブリッド(車HEV)や自動運転支援システム(ADAS)の進化により、搭載される電子部品の高度化と数量増が同時に進行。

⭕データセンター市場の成長◎

→データセンターの増設やサーバーの高スペック化に伴い、そこで使用されるメモリ、制御用IC、電源モジュールなどの需要が業績に寄与。

📝半導体や電子部品といった商品を提供するミタチ産業にとってどちらも追い風に。

⭕IR取材要約◎

Q、市場ごとの今後の見通しは?

A、半導体や電子部品といった分野は底打ちが見られ、今後上昇に期待ができる。AIやデータセンターといった分野は活気があり益々需要も増えていくと思う。

Q、協業、M&Aの活用で成長を加速させると書かれているが、どのような業種&会社を狙っているのか。

A、弊社と親和性が高く、収益性の向上が見込めそうな会社を考えている。

Q、現在東証が改善要請しているPBR1倍には届いてないが、どのような施策をうっていくのか。

A、売上高を伸ばしつつ利益を最大限に伸ばし、まずはPBR1倍までは持っていきたい。現在の割安度合いは、認知度不足もあるので、今後IR活動を積極的にし、知名度を上げる施策も行っていく。常に増配ができるように目指していく。

📝株価の動向

⭕年初来高値2445円から調整しており、現在のミックス係数は6.6程度と割安に放置されている状況。

⭕PBR1倍割れ解消に向けた意識が強く、配当性向の引き上げや自社株買いへの期待感も高い。現在の配当利回りは4.2%を超えており、高値から調整しつつも下値は堅い。

⭕まだ時価総額が150億円程度と機関投資家やアナリストに注目されていないので、今後注目されれば一気に上昇が見込めるでしょう。

⭕来期予想ベースのPERは6倍台と、エレクトロニクス商社セクターの中でも顕著な割安感。半導体市況の本格回復を織り込み始めれば、PER12〜15倍程度(株価3000円超)への評価替えは十分に現実的。

⭕IR活動に意欲があり、株価を意識しているのが好印象。

⭕キャピタルゲインだけではなく、高配当株としても優秀な銘柄。成長性も割安性もあり、配当利回りも高く、今後値上がりが期待できる銘柄でしょう。

〜四季報ガチ勢独自予想〜

⭕短期の目安

下値 1,650円 上値 2,500円

⭕長期の目安

3,000円以上

日本語