wei

634 posts

$SMCI 用周线图来看,$23-$35.5 这个区域是24年第一次暴涨前的盘整区域,每次价格跌到这个区域后都有较大幅度的反弹,最高的一次反弹大概180%

切换到日线图,目前价格所在的位置很微妙,在盘整区域的上沿,靠近下降趋势线,靠近200 SMA(黄色)。

我会关注 $36 这个位置——如果突破后能站稳,反弹空间有想象; 如果不能突破,形态就不成立。

催化剂叠加:

Q3 财报: 毛利率恢复到 10.1%(从 6.4% 大幅改善),指引超预期 7.6%,公告后盘后 +20%

板块共振: 本周四 Dell 财报可能是即时催化,如果 beat-and-raise 会拉动整个 AI 服务器板块

Nvidia 周期: SMCI 已对接 Blackwell + 下一代 Rubin 系统,FY2026 订单簿巨大

个人分析与观察,不构成投资建议,请独立判断。

中文

$AFRM 在观察名单里面,如果价格突破下降趋势线并且保持在盘整区域$69以上就有很大概率冲一波,近期的主要催化剂是财报超预期。

5月7日(财报利好):发布 2026 财年第三季度(FQ3)财报,业绩全线大超预期。实际录得每股收益(EPS)$0.30,远高于分析师预期的 $0.17;季度营收达到 10.39 亿美元(同比增长 33%),成功实现 GAAP 层面运营扭亏为盈,并上调了全年营收指引。

5月11日(商户调研):发布官方小微企业调研报告,显示 90% 的合作中小企业对其未来的增长前景充满信心,并表示正在积极转向使用灵活支付(BNPL)来提升市场竞争力。

5月12日(巨头合作):宣布与 Google 达成深度合作。在 Google 购物及支付生态中嵌入 Affirm 核心的分期付款选项,通过 AI 降低用户结算门槛,预计将直接带动物总交易额(GMV)的增长。

5月12日(战略指引):成功举办 2026 投资者论坛(Investor Forum),管理层向市场展示了中期财务框架、产品线愿景以及 AI 驱动的风控定价模型成果,向机构投资者释放了长线盈利信

个人分析与观察,不构成投资建议,请独立判断。

中文

$CRCL 最近几个月的上涨是"政策清障 + 真实业务增长 + 叙事升级"三个一起来。

从价格走势来看,2月份价格强力突破下降趋势线并且回踩前阻力$91附近两次,都没有跌下去,而且第二次落脚的最低点比前一次高,形成上升趋势。

5月4号这天价格再次突破近期的下降趋势线,回测前高$110附近两次,也没有跌破。

现在价格在10/20 EMA上下盘整。底下的交易量在股价上涨的时候明显放大,在回调盘整的时候缩量。

下周如果价格可以保持在10/20 EMA以上,或者突破过去5天盘整区域,那趋势延续的概率较大。

下面是最近的利好消息:

5月4日 — 监管利好:

CLARITY 法案达成妥协美国国会两党就稳定币监管法案达成一致。简单说:法案对 Circle 是好消息,因为它保留了 USDC 用户的"用得越多奖励越多"机制,只是不能像存款一样付被动利息。这是悬了好几个月的监管不确定性被搬开了。当天股价涨 18%。

5月8日 — 大佬入股:

Arc 区块链私募融资 2.22 亿美元Circle 在搞自己的新区块链网络叫 Arc,预售了配套代币 ARC,融到 2.22 亿美元,估值 30 亿美元。重点是谁来投的:a16z(顶级风投,投了 7500万领投)、贝莱德(全球最大资管)、阿波罗(华尔街顶级私募)、纽交所母公司 ICE、渣打银行、ARK 木头姐基金。华尔街和加密圈两边的顶级机构都来了——相当于给 Circle 打了个金字招牌。

5月11日 — Q1 业绩:

利润超预期,业务高速增长

每股利润 $0.21,超预期(市场预期 $0.17)

收入 $6.94 亿,比预期低 3%(小幅未达标)

USDC 流通量同比 +28%,到 770 亿美元

链上 USDC 交易量同比 +263%,到 21.5 万亿美元

简单说:赚的钱比预期多,业务规模在飞涨,只是营收少了一点点。市场买账。

5月11–19日 — 投行集体上调目标价

财报和 Arc 公布后,几乎所有大投行都把目标价往上调:

摩根大通:$112 → $155

Needham:$130 → $150

摩根士丹利:$80 → $106

瑞穗:$120 → $135

德银:$83 → $101

HC Wainwright 直接从"中性"升到"买入"

仅个人观察,非投资建议

中文

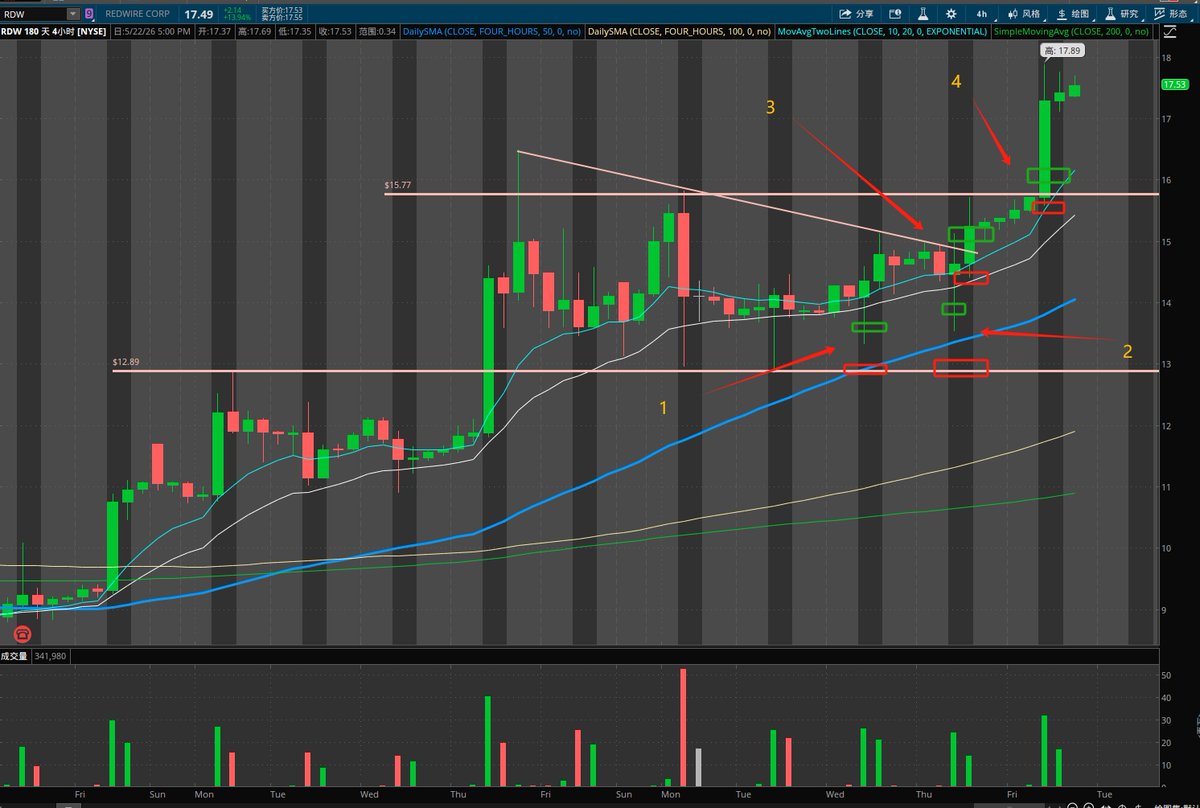

前几天提到的 $RDW ,用4小时图来看走势就非常清晰,突破/盘整/再突破。入场机会有4个。

入场位置1,2, :价格突破前高$13后回踩了几次,我会考虑在第三次,第四次回踩的时候入场,用$13作为止损点位。入场位置比较激进,但是可以抢个好的均价。

入场位置 3: 价格突破下降趋势线后,可以以突破 K 线的最低价作为止损。

入场位置 4: 等价格突破前高 $15.7 后,以 K 线的最低价作为止损。

当然,出入场点位没有最标准的,只有最适合自己的。

以上为个人分析与方法分享,不构成投资建议,请独立判断风险。

wei@paperz778

$RDW 太空 + 国防 + 无人机三个题材叠加,是现在热度很高的太空股之一,交易量从去年年底开始越来越大,价格突破了长期下降趋势线,14.5是前高,也突破了,价格在过去几天测试了几次10EMA都没有跌破。 加上以下的催化剂 : 订单创历史新高:Q1财报显示已签约积压订单(Contracted Backlog)暴增 71% 至 4.98 亿美元,订单出货比(Book-to-Bill)高达 1.92,未来业绩确定性极强。 财务基本面改善:第一季度毛利率显著提升,运营杠杆显现,管理层重申全年营收指引,扭亏为盈预期强烈。 国防与无人机追加大单:5月中旬获得美国陆军航空卓越中心针对其 "Redwire Stalker" 无人机系统的 1500 万美元追加订单,反无人机与国防机器人题材发酵。 华尔街集体唱多:Canaccord Genuity 和 Jefferies 等投行在财报后大幅上调目标价至 $13 - $14,维持买入评级,引发机构与期权多头资金疯狂扫货。

中文

买了点 $CRCL ,被套中,看周一周二会不会再给个低点再加一些

1. 重罚富途18.5亿,2年内清退所有内地客户。资金需要找新出路,IBKR和致富是替代方案之一,但链上美股+稳定币是唯一不受管辖的通道。 CRCL 是直接受益的美股标的。

2. BTC 到关键支撑位了,短期可能有反弹需求,CRCL作为加密概念股跟 BTC 走势呈正相关

3. @LamIsRealGoat 按头了

中文

$RDW 太空 + 国防 + 无人机三个题材叠加,是现在热度很高的太空股之一,交易量从去年年底开始越来越大,价格突破了长期下降趋势线,14.5是前高,也突破了,价格在过去几天测试了几次10EMA都没有跌破。

加上以下的催化剂 :

订单创历史新高:Q1财报显示已签约积压订单(Contracted Backlog)暴增 71% 至 4.98 亿美元,订单出货比(Book-to-Bill)高达 1.92,未来业绩确定性极强。

财务基本面改善:第一季度毛利率显著提升,运营杠杆显现,管理层重申全年营收指引,扭亏为盈预期强烈。

国防与无人机追加大单:5月中旬获得美国陆军航空卓越中心针对其 "Redwire Stalker" 无人机系统的 1500 万美元追加订单,反无人机与国防机器人题材发酵。

华尔街集体唱多:Canaccord Genuity 和 Jefferies 等投行在财报后大幅上调目标价至 $13 - $14,维持买入评级,引发机构与期权多头资金疯狂扫货。

中文

2026年美股IPO是真的要爆发了。

目前的各方消息和投行进展来看,这一年起码有200多家公司排队上市。大家等了几年的那几个“超级巨无霸”大概率都要在这一年落槌。

整理了一份目前确定性最高、大家最关心的名单:

最重头的几家,估值都是天花板级别:

SpaceX:马斯克亲口放过风,2026下半年极大概率上,估值直接奔着1.5万亿美金去了。

OpenAI:现在的AI风口中心,虽然还在烧钱,但市场对它IPO的期待值是断层的。

Anthropic:Claude的母公司,最近已经在走律所程序了。

Databricks:AI和数据领域的硬核玩家,大家等它上市已经等了两三年了。

金融科技和数字货币:

Stripe:老牌最强独角兽,这几年一直在等窗口期。

Kraken:这个最快,已经提交了秘密上市申请,大概率2026年Q1就能看到。

BitGo:也是做加密资产服务的,动作很多。

其他的明星选手:

Canva:做设计的,现在全球用户量大得惊人,预计2026在美国挂牌。

Bolt:欧洲的打车巨头,最近在密集接触投行。

Motive:专门搞AI车队管理的,摩根大通已经在带路了。

过去三年憋坏了的独角兽太多了,2026年估计会是美股过去十年最热闹的一年。

#美股 #IPO #SpaceX #OpenAI #独角兽 #投资

中文

$NFLX 现在的下跌更多是由于资本运作(大额收购)带来的短期恐慌,而非核心业务(内容流媒体)出现问题。

82-85 这个区域比较大的支撑,价格如果跌到这个区域可以做一波反弹。

基本面:非常强劲。订阅用户数突破 3 亿大关,营收和利润均保持两位数增长,自由现金流充裕,正处于从“烧钱买增长”向“高利润分红”转型的成熟期。

近期下跌主因:

巨额收购案的担忧:Netflix 计划以约 827 亿美元收购 Warner Bros. Discovery (WBD) 的电影电视工作室部分(不含 Discovery 有线电视频道)。市场担心这会增加数百亿美元债务并稀释股权。

市场竞争白热化:Paramount Skydance 发起了竞标大战,导致收购成本和不确定性增加。

业绩前的避险情绪:公司将于 2026 年 1 月 20 日发布财报,投资者在重大指引公布前选择观望或止盈。

中文

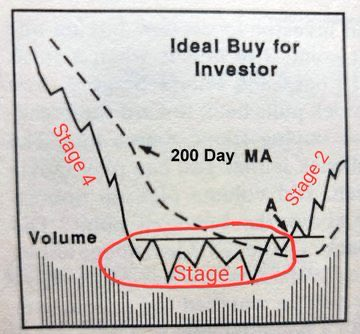

$ROKU 用月线图来看非常清晰,从最高价490跌到37.97, 大约1188% 的跌幅,价格在低位盘整了两三年,非常扎实的底部,Stage 1 应该是已经走完了,现在看起来要突破盘整区域,进入 Stage 2.

$Roku 的基本面目前处于强劲复苏且转向盈利的阶段。2025 年是 Roku 的转折年。公司在保持营收两位数增长的同时,成功实现了自 2021 年以来的首次运营利润转正,基本面显著改善。

财务表现:

扭亏为盈: 2025 年第三季度实现了正向运营收入,且全年 Adjusted EBITDA 预期多次上调(最新约 3.95 亿美元)。

营收结构: 平台业务(广告和分发)是核心增长引擎,同比增长约 17%,毛利率稳定在 52% 左右;硬件业务(Devices)则继续采取低价获客策略,毛利为负。

现金流: 财务状况稳健,拥有超过 20 亿美元现金且无长期债务,并启动了 4 亿美元的股票回购计划。

市场地位:

用户增长: 2025 年初活跃用户突破 9000 万,在美国家庭流媒体操作系统中市场占有率第一(约 34%-37%)。

生态扩张: 通过 The Roku Channel(全美参与度第二的 App)和与 Amazon、TCL 等厂商的深度合作,巩固了“客厅看门人”的角色。

估值与风险:

估值分歧: 2025 年股价涨幅超过 45%。基于 DCF 模型,部分分析师认为其公允价值在 $150-$170 之间(目前折价);但从市销率(P/S)看,其 3.6x 的数值高于行业平均水平。

主要风险: 宏观广告市场的波动、来自 Amazon (Fire TV) 和 Google (Android TV) 的激烈竞争,以及硬件供应链对利润的潜在压力。

中文

$btc 74467 价位附近是前阻力变成的强支撑,价格如果跌到这个价位将会是非常好的开仓/加仓机会,不过88596-74467这个小的盘整区域也是支撑,价格现在已经跌到这个区域,也有可能在这里站住,我会先开点小仓位,如果价格跌到74467附近再加大仓位。

如果不想直接交易比特币,可以看 $MSTR , 107是强支撑,107-178是前期盘整形成的支撑区域,现在可以小仓位开仓,如果跌到107再加。

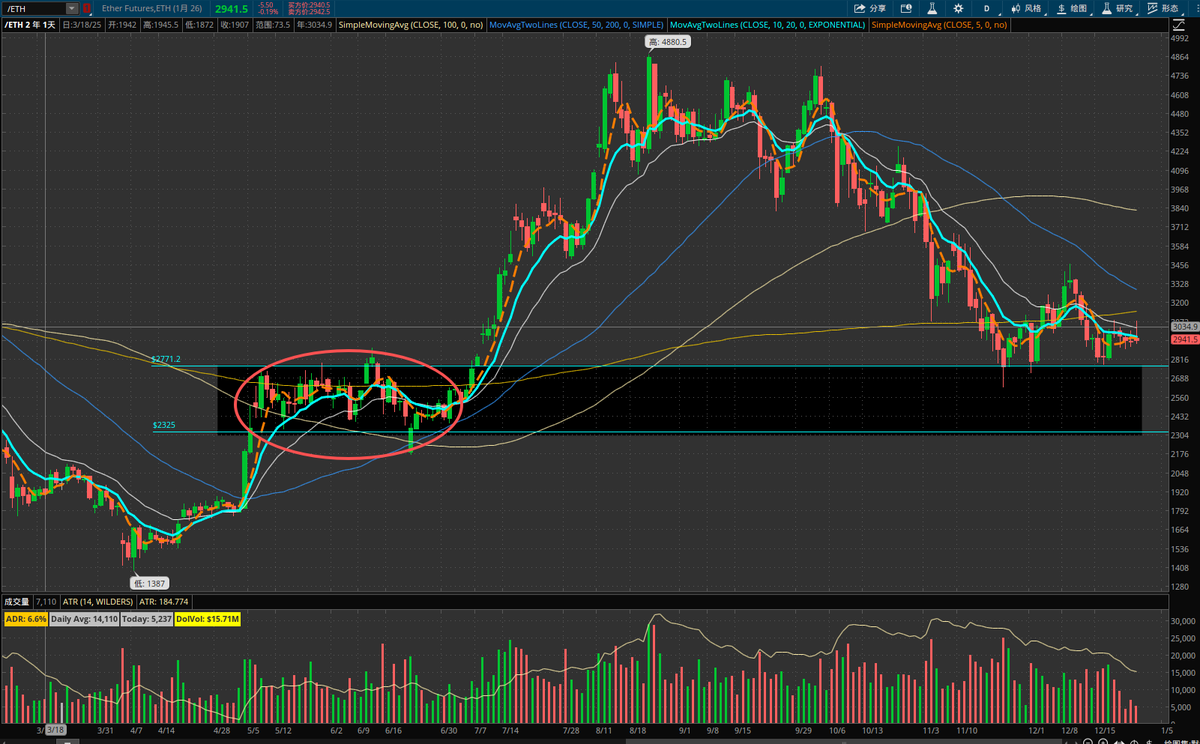

$ETH 以太坊价格走势与 $BTC 类似,2325是强支撑,2325-2771是支撑区域。

注意,以上几个都不是波段交易,不会马上看到利润,要多给点时间。

中文