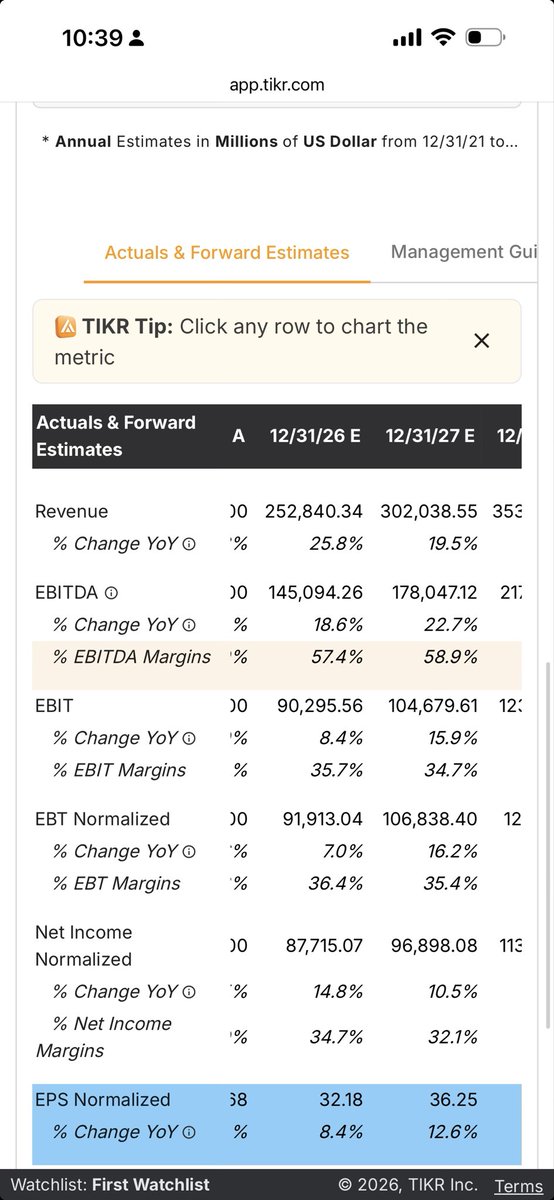

$ZETA a baissé de 28 % au cours des derniers jours. Je compte en profiter pour ajouter à ma position déjà existante.

• Plus bas P/S depuis 2 ans

Pendant que...

• +50 % de croissance des revenus sur un an

• Plus haut free cash flow de son histoire

Un cadeau.

Français