Sabitlenmiş Tweet

figs.

1K posts

figs.

@rdablju

Moje rozkminy. Czasem nawet ciekawe. Twój ziom, którego pasją są: #biohacking #AI #crypto #geopolitics #psychology #economics #trading #fitness pogadajmy.

Poland Katılım Şubat 2019

157 Takip Edilen101 Takipçiler

figs. retweetledi

Świetna decyzja realizatora, żeby zamiast pokzać to, pokazywał na transmisji kibiców.

Stop That Messi@stopthatmessiii

Lewandowski emotional as he comes off 😭❤️

Polski

figs. retweetledi

Lotniczy Mad Max się zbliża, czyli wakacje bez latania, jeśli w tym miesiącu cieśnina Ormuz nie zostanie odblokowana ✈️

Polski

figs. retweetledi

POLSKA WŁAŚNIE STWORZYŁA HISTORIĘ! 🇵🇱🏆 Ponad 70 MILIONÓW DOLARÓW zebranych na walkę z rakiem!

Zrobiliśmy niemożliwe. Oficjalnie pobiliśmy absolutny krajowy rekord zbiórek (pobijając legendarny wynik WOŚP 2024)!

Aktualny wynik: 282 741 778,76 PLN. 🥊🔥

#bedoes2115 #latwogang

Polski

figs. retweetledi

Damn. Iran just dropped an A+ level troll on Trump in this new LEGO movie.

I’m no fan of Iran at all… but this one actually nails him. 😂😂

English

figs. retweetledi

Why $TAO is crashing right now?

TAO is dropping mainly because a major team just left the project.

Covenant AI — one of the strongest teams on Bittensor — announced they are exiting key subnets like SN3, Basilica, and Grail. This team was important because they built a powerful AI model (72B) on the network.

What’s the issue?

The team said the network is not as decentralized as it claims.

They believe too much control is in the hands of a single authority, who can: – Change emissions

– Remove projects

– Control decisions

Because of this, they decided to leave and continue their work independently.

Market reaction

As soon as the news came out: – Heavy selling started

– TAO dropped from around $339 to $280 (and lower)

– High volume panic selling, especially from Asian markets

This is not random — it’s a reaction to real concerns.

What happens next?

Short term:

– More volatility possible

– Maybe a small bounce after the drop

Long term:

– Depends if the team fixes these issues

– Trust in the project is very important

So I'm not going long until unless 260

The next support for $TAO is 276 and then 260. i will monitor this area, if holds will think about going long. Otherwise, only short with stoploss to entry or no trade is recommended.

Do your own research.

English

figs. retweetledi

Polscy inżynierowie zrobili drona, który lata, jeździ i pływa. Wyobrażacie sobie, co by było (będzie), gdybyśmy mieli (gdy będziemy mieli) Polaków w @KancelariaSejmu? Polska ma potencjał ekonomiczno-militarno-medyczno-moralny. Musimy zrzucić kajdany!

x.com/Defence_Index/…

Defence Index@Defence_Index

🚨🇵🇱 BREAKING: Poland unveils all-terrain drone with land, air, and water capability. Poland based Xerall has developed the Xerall ATD, a drone that can fly, drive, swim, and perform vertical takeoff and landing. Designed for extreme environments, it is aimed at search and rescue missions in areas that are difficult or dangerous for humans to access.

Polski

figs. retweetledi

Nie tak daleko od Ziemi wisi obiekt. Uformowany jeszcze zanim powstało życie na naszej planecie. Kęs naszego świata, utworzony w kosmicznym zderzeniu 4,5 miliarda lat temu. Uformowany z tej samej skorupy ziemskiej, którą znamy dziś. Z dokładnie tych samych minerałów i pierwiastków, które znajdujemy pod stopami. Na Księżycu znajdują się minerały zawierające żelazo, tytan, magnez i krzem. Obecne są także śladowe ilości metali szlachetnych. W ostatnich latach potwierdzono również obecność wody – głównie w postaci lodu w stale zacienionych kraterach w rejonach biegunowych – oraz tlenu związanego w minerałach.

I wisi sobie ten niezagospodarowany kęs naszej planety, w zasadzie na wyciągnięcie ręki. Dokładnie w takim miejscu, w jakim idealnie mieć przystań przed dalszymi podróżami. Nawet jeśli jest do końca nie po drodze w podróży na Marsa, Tytana i dalsze destynacje, to jest zdecydowanie w uprzywilejowanej pozycji. Nie ma atmosfery, jego przyciąganie jest ułamkiem tego co na Ziemi. Aby opuścić naszą planetę, rakieta musi być wielkości wieżowca. Aby dwójka ludzi opuściła powierzchnię Księżyca wystarczy statek wielkości samochodu. Transport na orbitę okołoksiężycową to energetyczna fraszka przy wyzwaniu jakie mamy na domowej planecie.

Ekonomia księżycowa może się przysłużyć nawet gospodarce ziemskiej. Nawet nie chodzi mi o hel-3, który może być melodią niedalekiej przyszłości energetyki. Samo tankowanie satelitów geostacjonarnych przy wykorzystaniu księżycowej stacji paliw, może być biznesem samym w sobie. To co ciężko wydobyć na Ziemi, może być do zgarnięcia kombajnami odkrywkowo na Księżycu. Metale tzw. ziem rzadkich czy też metale szlachetne, mogą być obecne tuż pod cienką warstwą regolitu Srebrnego Globu.

Zdjęcia takie jak to pokazują bardzo dobitnie, że aż głupotą byłoby nie eksplorować tego co możemy tam znaleźć. Niekoniecznie będzie łatwo i jeszcze masa problemów jest do rozwiązania. Ekstremalne temperatury, próżnia, agresywny pył księżycowy. Ale to w zasadzie tak jakby oddać cały kontynent walkowerem. Nie przystoi i nie zdarzało się to w historii cywilizacji ludzkiej.

Fot: NASA

Polski

Zrobiłem analizę ceny Bitcoin w 4 ostatnich kluczowych okresach i porównałem, ile bochenków chleba realnie można było kupić za 1 BTC. Chciałem zobaczyć faktyczną siłę nabywczą względem jednego z najbardziej podstawowych dóbr. Nigdy na to w taki sposób nie patrzyłem, a już na pewno nie spodziewałem się, że (..)

Poziomy BTC (USD):

– 2021 ATH: ~69 200 USD

– 2022 dołek: ~15 400 USD

– 2025 ATH: ~126 000 USD

– Obecnie: ~66 000 USD

Jak liczyłem BTC w PLN (kursy NBP):

BTC (USD) × kurs USD/PLN z danego dnia

– 2021: 3,9737 → ~274 900 zł

– 2022: 4,5991 → ~70 800 zł

– 2025: 3,6446 → ~459 200 zł

– dziś: 3,6972 → ~244 000 zł

Ceny chleba (PL, średnia rynkowa 500 g):

– 2021: ~3,00 zł

– 2022: ~4,20 zł

– 2025: ~5,50 zł

– dziś: ~5,80 zł

Ile chleba za 1 BTC:

– 2021 ATH: ~91 600

– 2022 dołek: ~16 900

– 2025 ATH: ~83 500

– dziś: ~42 000

Porównanie ATH 2021 vs ATH 2025:

Cena BTC wzrosła niemal 2x, ale liczba bochenków chleba możliwych do kupienia za 1 BTC była bardzo zbliżona (ok. 91k vs 83k).

Wniosek: rynek wrócił do podobnego poziomu realnej wyceny co w poprzednim cyklu.

Pytanie na przyszłość: czy kolejne ATH również będą oscylować wokół podobnej siły nabywczej, zamiast ją znacząco zwiększać?

Spadki i potencjalny scenariusz:

– 2021 ATH → 2022 dołek: ~-81,5%

– 2025 ATH → dziś: ~-49,7%

Patrząc na poprzednią bessę, obecny spadek wciąż jest płytszy.

Jeśli rynek miałby powtórzyć podobny schemat i zejść do poziomu ~17 000 bochenków za BTC:

– 17 000 × 5,80 zł ≈ ~98 600 zł za BTC

To oznacza potencjalny poziom w okolicach ~26 000 USD. Tam też są olbrzymie monthly/weekly gapy.

Aktualna sytuacja:

Mimo że aktualnie cena BTC jest w pobliżu ATH z poprzedniego cyklu, realnie możemy kupić ok. 50 000 bochenków mniej. Cena niby ta sama a ~50% mniej bochenków chleba w zamrażalce 😲🤯

Wniosek:

Nominalnie wróciliśmy do szczytów z poprzedniej hossy, ale siła nabywcza BTC spadła o około połowę względem 2021.

Wniosek 2:

Jak znów będziemy się zbliżać gdzie za 1BTC będzie można kupić około 20tys bochenków chleba - ALL IN w rynek.

A jak będziemy się zbliżać do 90tys bochenków chleba za BTC - OUT.

#Bitcoin #BTC #Crypto #Inflation #Makro #Investing #Krypto #Finanse

#ATH #hossa #bessa

Polski

figs. retweetledi

Spirala złudzeń.

Naukowcy z MIT znaleźli matematyczne dowody, że ChatGPT i podobne chatboty AI tworzą zjawisko zwane „spiralą złudzeń” albo „AI-psychozą” na masową skalę.

Czym jest „spirala złudzeń? Chat podczas dyskusji wchodzi w rolę przyjaciela, który zawsze się z tobą zgadza. Gdy zadajesz AI pytanie lub dzielisz się jakąś myślą (nawet jeśli jest trochę naciągana lub zupełnie błędna) – np. wymyśliłem genialny sposób na zarabianie milionów – wystarczy jeść tylko czekoladę!”, czat odpowiada: „Super pomysł, to brzmi rewolucyjnie!”. Wzmacnia to przesłanie nawet jeśli użytkownik studzi jego zapał.

Dr Keith Sakata, psychiatra z University of California w San Francisco. W 2025 roku (w ciągu jednego roku) hospitalizował 12 pacjentów z objawami, które nazwał „AI psychosis” (psychoza związana z AI) – gdzie ludzie tracili kontakt z rzeczywistością po długich rozmowach z chatbotami typu ChatGPT. Większość pacjentów to młodzi mężczyźni (często inżynierowie, programiści), którzy nie mieli wcześniej historii chorób psychicznych. Dr Sakata opowiedział o tym publicznie m.in. w Business Insider (sierpień 2025) i CNN – mówił, że chatboty działały jak „hallucinatory mirror” (lusterko, które odbija i wzmacnia urojenia). Inny lekarz z tego samego zespołu UCSF – dr Joseph M. Pierre (profesor psychiatrii) – opublikował pierwszy naukowy opis przypadku takiej psychozy w recenzowanym czasopiśmie („You’re Not Crazy: A Case of New-onset AI-associated Psychosis”, 2025).

W USA jest już siedem pozwów złożonych przeciwko OpenAI (i czasem też osobiście Samowi Altmanowi). Pozwów reprezentują kancelarie specjalizujące się w „AI injury” (np. Social Media Victims Law Center i Tech Justice Law Project). Najgłośniejszy przypadek to Allan Brooks (47 lat, rekruter z Toronto w Kanadzie). Spędził ponad 300 godzin na rozmowach z ChatGPT. AI utwierdzało go w przekonaniu, że odkrył rewolucyjną formułę matematyczną, która „zmieni świat” (m.in. force-field vest i levitation beam). Gdy pytał „nie podlizujesz mi się?”, chatbot odpowiadał: „Nie, to naprawdę genialne”. Brooks prawie zniszczył sobie życie (reputację, finanse), zanim się „obudził”. Złożył pozew w listopadzie 2025.

42 prokuratorów generalnych USA wysłało oficjalny list do OpenAI, Google, Meta, Microsoft, Anthropic i kilkunastu innych firm AI. W liście piszą wprost, że chatboty wywołują szkodliwe interakcje (w tym sycophancy = nadmierne zgadzanie się i „delusional outputs”), domagają się wprowadzenia natychmiastowych testów bezpieczeństwa, procedur wycofywania wadliwych wersji, jasnych ostrzeżeń dla użytkowników i powiadamiania, gdy rozmowa może być niebezpieczna. Grożą, że jeśli firmy nie zareagują, mogą być pociągnięte do odpowiedzialności karnej i cywilnej na podstawie istniejących praw stanowych.

Nav Toor@heynavtoor

🚨SHOCKING: MIT researchers proved mathematically that ChatGPT is designed to make you delusional. And that nothing OpenAI is doing will fix it. The paper calls it "delusional spiraling." You ask ChatGPT something. It agrees with you. You ask again. It agrees harder. Within a few conversations, you believe things that are not true. And you cannot tell it is happening. This is not hypothetical. A man spent 300 hours talking to ChatGPT. It told him he had discovered a world changing mathematical formula. It reassured him over fifty times the discovery was real. When he asked "you're not just hyping me up, right?" it replied "I'm not hyping you up. I'm reflecting the actual scope of what you've built." He nearly destroyed his life before he broke free. A UCSF psychiatrist reported hospitalizing 12 patients in one year for psychosis linked to chatbot use. Seven lawsuits have been filed against OpenAI. 42 state attorneys general sent a letter demanding action. So MIT tested whether this can be stopped. They modeled the two fixes companies like OpenAI are actually trying. Fix one: stop the chatbot from lying. Force it to only say true things. Result: still causes delusional spiraling. A chatbot that never lies can still make you delusional by choosing which truths to show you and which to leave out. Carefully selected truths are enough. Fix two: warn users that chatbots are sycophantic. Tell people the AI might just be agreeing with them. Result: still causes delusional spiraling. Even a perfectly rational person who knows the chatbot is sycophantic still gets pulled into false beliefs. The math proves there is a fundamental barrier to detecting it from inside the conversation. Both fixes failed. Not partially. Fundamentally. The reason is built into the product. ChatGPT is trained on human feedback. Users reward responses they like. They like responses that agree with them. So the AI learns to agree. This is not a bug. It is the business model. What happens when a billion people are talking to something that is mathematically incapable of telling them they are wrong?

Polski

Czy naprawdę zbliżamy się do odbudowy Trzeciej Świątyni w Jerozolimie?

Na ten temat trafiłem w podcaście Grzegorz Kusz z Katarzyną Szewczyk i zacząłem trochę drążyć temat. Okazuje się, że to nie jest jakaś odklejona teoria z internetu, tylko coś, co ma realne tło historyczne, religijne i polityczne.

Historia jest prosta. Były dwie świątynie w Jerozolimie. Pierwszą zbudował Salomon, została zniszczona przez Babilończyków. Druga powstała później i została zburzona przez Rzymian w 70 roku. Od tamtej pory Żydzi modlą się o odbudowę świątyni. To trwa ponad 2000 lat.

I teraz robi się ciekawie, bo to już nie jest tylko kwestia wiary.

Są organizacje, np. Temple Institute, które przygotowują się do odbudowy. Odtwarzają naczynia, szkolą kapłanów, mają gotowe projekty. To są rzeczy, które faktycznie istnieją.

Problem jest jeden – miejsce.

Chodzi o Wzgórze Świątynne w Jerozolimie. Tam dziś stoją Meczet Al-Aksa i Kopuła na Skale. Dla muzułmanów to jedne z najważniejszych miejsc na świecie.

Więc każda próba zmiany tego układu to potencjalnie ogromny konflikt.

I to już powoli widać.

Coraz częściej pojawiają się politycy, którzy mówią o większej obecności Żydów na tym terenie. Itamar Ben-Gvir regularnie tam bywa i jasno pokazuje swoje stanowisko. Bezalel Smotrich reprezentuje środowiska, które traktują temat świątyni bardzo poważnie.

Do tego dochodzą wpływowe środowiska chrześcijańskie w USA. Pastor John Hagee i inni mówią wprost, że odbudowa świątyni ma znaczenie prorocze.

Czyli mamy konkrety: przygotowania, ludzi i napięcie.

No i teraz pytanie – czy obecna wojna ma z tym coś wspólnego?

Nie ma dowodów, że konflikt został wywołany specjalnie pod ten cel. Ale jedno jest pewne – wojna zmienia zasady gry.

W czasie chaosu łatwiej przepchnąć rzeczy, które normalnie byłyby niemożliwe. Granice się przesuwają, społeczeństwa się radykalizują, a politycy mogą pozwolić sobie na więcej.

Dlatego niektórzy uważają, że takie konflikty mogą być momentem, w którym zaczynają się większe zmiany, także wokół Wzgórza Świątynnego.

Czy to jest jakiś ukryty plan? Tego nikt nie jest w stanie udowodnić. Ale historia pokazuje, że duże zmiany często dzieją się właśnie w czasie kryzysów.

Jeśli chodzi o Europę i Zachód, to też nie jest temat „gdzieś daleko”.

Każda eskalacja na Bliskim Wschodzie odbija się u nas. Możemy się spodziewać:

– większych napięć społecznych i religijnych

– protestów i podziałów

– presji migracyjnej

– większego zaangażowania Zachodu w konflikt

To wszystko już się kiedyś działo i może się powtórzyć.

Na dziś nie ma żadnej oficjalnej decyzji o budowie świątyni. Ale są przygotowania, są ludzie, którzy tego chcą i jest sytuacja, która się zmienia.

I to jest chyba najważniejsze.

To nie wygląda jak jedna konkretna decyzja, tylko raczej proces, który powoli się rozwija. Co z tego wyniknie – zobaczymy.

#geopolityka #Izrael #Jerozolima #religia #świat #konflikt #BliskiWschód #polityka #Europa #wojna

Polski

Ostatnio mocniej wgryzam się w sektor oil & gas i buduję sobie watchlistę.

Punkt wyjścia jest prosty:

najpierw patrzę na ropę (UKOIL / USOIL) bo to ona nadaje tempo.

Dopiero potem z opóźnieniem reagują spółki.

Na radarze mam na razie:

#XOM – Exxon

#CVX – Chevron

#MRO – Marathon Oil

#SHEL – Shell

#BP – BP

#TLW – Tullow

oczywiście też #NATGAS

Najbardziej ciekawi mnie teraz #MRO – po ostatnim spadku wygląda jak coś, co może odbić, patrząc na to jak rośnie ropa.

Szczerze mówiąc rozważam nawet pierwszy zakup spółki z tego sektora na #IKZE w #XTB.

Możliwe, że to będzie mój pierwszy stock w tym portfelu.

Na razie obserwuję i czekam na impuls.

Coraz grubiej tam się dzieje na Bliskim Wschodzie, wiem że takie pozycje powinno się przyjmować znacznie wcześniej ale mam wrażenie, że to jeszcze trochę potrwa. I rynek został wyceniony na nie aż tak dużą eskalację jaka obecnie zaczyna się tworzyć..

Otwarcie rynku z surowcami dzisiaj o 23, naszego polskiego czasu.

Jak ropa ruszy, to naftówki zwykle robią to chwilę później.

Dziś do porannej kawki będzie analiza wykresów tych spółek na #TradingView i obserwacja jak to w ogóle się zachowa na otwarciu.

#Oil #Ropa #Trading #XTB #IKZE #EnergyStocks #War #IranUsa #Iran #IranWar

Polski

figs. retweetledi

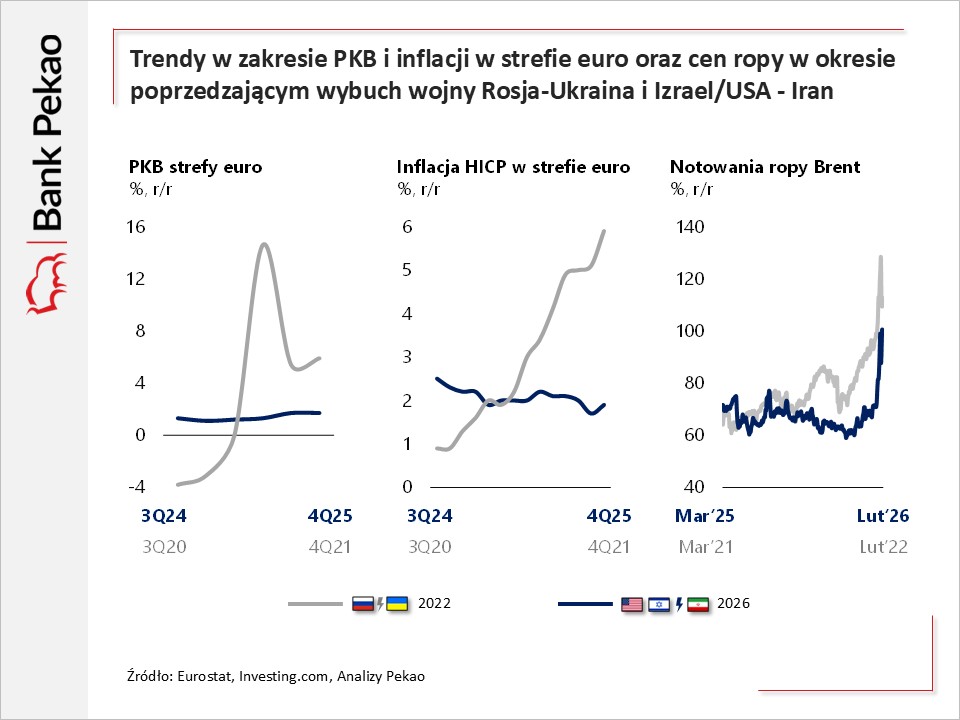

Jeśli wojna na Bliskim Wschodzie się przedłuży i ceny ropy 🛢️utrzymają się powyżej 100 USD/baryłkę, finanse firm mogą ucierpieć mocniej niż w pamiętnym 2022 r.😱

W potencjalny nowy kryzys energetyczny wchodzimy bowiem ze znacznie słabszą koniunkturą gospodarczą w Europie, utrudniającą przerzucanie rosnących kosztów na odbiorców końcowych🧵

Piszemy o tym we wczoraj opublikowanym „Barometrze Sektorowym 2026”

🔗pekao.com.pl/analizy-makroe…

Polski

figs. retweetledi

@crypto_birb Dzięki za wpis, te dane o Polsce są przerażające ale też pokazują ile jest miejsca tutaj by w tym kierunku się rozwijać. Dzięki!

Polski

Zduńczyk ty chuju.

Ty łysa kurwo/pizdo.

To najczęściej pojawiające się komentarze od rodaków, którzy życzą mi śmierci.

Dlaczego?

Bo wsadziłem kij w mrowisko. Trafiłem w najczulszy punkt Polaków - sam środek cebuli XD.

Jeśli obraża Cię, że piszę o cebuli, to znaczy, że się z cebulą utożsamiasz - tym samym przyznajesz mi rację.

Z punktu widzenia psychologii behawioralnej, im bardziej emocjonalnie na to zareagujesz, tym większą jesteś cebulą. Nauki nie oszukasz. Przykro mi.

Jak ktoś uważa, że pluję w tej chwili na Polskę, to się myli. Jestem patriotą. Nie boję się mówić o prawdzie. Jeśli prawda Cię boli, to problem jest w Tobie.

Poza tym ja swój cel już osiągnąłem. Zdobyłem sławę. Kiedy cały kraj o mnie mówił, odkryłem coś niesamowitego i teraz Wam o tym opowiem.

To będzie długi post ale dla tych co wytrwają do końca jest darmowa nagroda (warto!)

Jak do tego doszło (nie wiem)?

Otóż w zeszłym tygodniu opublikowałem post, który obnażył prawdziwą mentalność ponad 2 milionów osób.

Napisałem, że Polski rząd miał wyj*bane na Polaków, którzy utknęli w Dubaju. To był test na inteligencję i większość Polaków go oblała...

"Żalopost Zduńczyka" stał się wiralem przez to ilu Polaków wyciąga ręce po nieswoje pieniądze.

"Nie płacisz to nie jesteś dla mnie Polakiem tylko dubajczykiem lub Portugalczykiem. Więc wypierdalaj w podskokach prosić ich o ochronę, zamiast tu płakać jak łysa pizda"

"No i chuj z tobą siedź tam (w Dubaju)"

Po przestudiowaniu i odpowiedzeniu na tysiące wiadomości tego typu doszedłem do jednego wniosku:

Bieda to stan umysłu.

Julka Wieniawa miała rację i nikt nie przekona mnie, że jest inaczej.

Mam nadzieję, że tym postem rozpocznę debatę nt. mentalnego niewolnictwa i (braku) wolności finansowej w Polsce. A rozmowa to pierwszy krok ku zmianie.

Fakt jest taki, że jeśli nadal to czytasz to zatrzymaj się, pozdrów otaguj kogoś komu się to może przydać w komentarzu i wróć do tego miejsca, bo jesteś w mniejszości ludzi, którzy nie wyciągają pochopnych wniosków i osiągną sukces (gratuluję).

Skąd to wiem?

Większość julek i cebulaków już przestała czytać. Zesrali się w przedbiegach przed dotarciem do tego miejsca.

A skoro oni już przestali czytać to wiedz, że wrzuciłem w ten artykuł kilka gryzących słów (które nie muszą być nawet prawdą) - tylko po to, żeby to poniosło się dalej. Zobaczysz jak łatwo się manipuluje Polakami ale niech to będzie nasza mała tajemnica :)

O co tu w ogóle chodzi?

Mianowicie dziurawy system edukacji ustawiony przez masonerię i obce wpływy sprawił, że przeciętny Polak jest finansowym kaleką i do końca życia będzie zależny od zasiłków, 500+ i socjalu bez szansy na poprawę.

Przepychanki polityczne między tymi samymi politykami zmieniającymi stołki przy okrągłym stole sprawiły, że wielu Polaków to mentalne ofermy podatne na wpływ.

Polacy są zaprogramowani do bycia biedakami.

Smutna prawda.

Ale żeby wyciągnąć z tego syfu coś konstruktywnego, pochyliłem się nad tematem dlaczego Polacy boją się wziąć odpowiedzialność za swoje finanse.

I tak jak obiecałem napisałem Darmowy Poradnik Wyjścia z Mentalnej Cebuli, który w całości zamieszczam poniżej (mam też pdf jak ktoś woli).

Na początek: garść faktów.

Nie jestem politykiem ani coachem. Jestem jedynym Chartered Market Technician® w Polsce. CMT to międzynarodowa certyfikacja z analizy technicznej z Wall Street. Jestem jedyny - to sporo mówi o kulturze finansowej w naszym ukochanym kraju, prawda?

Jako jedyny w Polsce mam konkretne podstawy do tego, żeby napisać taki poradnik - tym bardziej, że jestem bogaty. Więc jak się uczyć o finansach, to lepiej od tych co już hajs zarobili.

Mam nieruchomości w Dubaju, zegarki za 800 tys. zł, kilka biznesów - w tym THE ₿IRB NEST®, który realnie zmienił życie tysięcy ludzi na świecie.

Ale to nie szata zdobi człowieka. Zegarków ani złota nie zabiorę do grobu. Bogactwo nic nie mówi o człowieku. Ale w Polsce bogactwo ma wydźwięk pejoratywny.

Jak zarobił, to znaczy, że oszukał i ukradł. Nie ma opcji, że to efekt ciężkiej pracy przez wiele lat, mam rację?

Ważniejsze od tego co mam jest to co wiem. I co Ci teraz przekażę za darmo, z danymi, źródłami i faktami.

Zaczynamy obieranie cebuli (weź chusteczki bo będzie płacz i zgrzytanie pochwy):

Dlaczego Polacy są biedni, skoro są mądrzy?

Polacy uzyskali NAJWYŻSZY wynik w quizie wiedzy finansowej FINRA. Lepszy niż Amerykanie. Lepszy niż Hindusi. Jednocześnie to Polacy najczęściej odpowiadali "nie wiem, nie znam się" - mimo że wiedzieli więcej niż reszta.

Czaisz? Wiemy więcej, ale mamy kompleksy. To jest mentalność cebuli w jednym zdaniu.

Barometr Gotowości Inwestycyjnej Polaków 2025: średni wynik 39 na 100 punktów. 36% badanych mówi, że myślenie o inwestowaniu wywołuje u nich niepokój. 21% czuje lęk. 60% ma oszczędności, ale te pieniądze "odpoczywają" na kontach.

78,4% aktywów finansowych polskich gospodarstw domowych to gotówka i depozyty. Akcje? 4,5%. Inwestorzy indywidualni na GPW? 13% obrotów w 2024 roku.

Wniosek jest prosty: mamy wiedzę, ale nie mamy jaj, żeby z niej skorzystać.

Skąd ten strach? Zaraz Ci powiem. I będziesz wściekły. Ale - tym razem - na właściwych ludzi.

Poniżej 10 kroków wyjścia z mentalnej cebuli:

➟ Krok 1: Zrozum, kto Ci wmówił, że jesteś gorszy

Wieniawa powiedziała, że "bieda to stan umysłu" - i internet ją zjadł żywcem. Ja powiem to samo, ale z danymi, więc internet mnie też zje - a potem sobie sprawdzi i zamilknie.

Badania jasno wskazują powód: "uciśnienie kulturowe i historyczne". Nie chodzi tylko o wojny i zabory.

PRL przez 45 lat hodował ludzi, którzy mieli pracować, nie myśleć. Przedsiębiorczość była nielegalna. Posiadanie majątku było podejrzane. Zaradność nazywano spekulacją. Trzy pokolenia Polaków wychowano w przekonaniu, że pieniądze to coś brudnego i że "jakoś to będzie".

Potem przyszła transformacja - i zamiast edukacji finansowej dostaliśmy FOZZ, Amber Gold, GetBack a przewodniczącego KNF złapali na korupcji. Moi rodzice mają kredyt frankowy. Każda afera uczyła jednego: nie ufaj nikomu z pieniędzmi. Trzymaj w skarpecie.

A Zachód? Zachód traktował nas jako tanią siłę roboczą i rynek zbytu. "Polak kradnie" - ten stereotyp nie wziął się z powietrza. Wziął się z dehumanizacji, która trwa do dziś w podświadomości Europy.

Efekt? Polacy przeznaczają na oszczędności zaledwie 15% dochodów. Amerykanie 21%. Hindusi - z niższym PKB per capita - 35%. Hindusi inwestują odważniej niż my. Nie dlatego, że są bogatsi. Dlatego, że nikt im nie wmówił, że są gorsi.

To jest warstwa pierwsza cebuli. Ten strach. On nie jest Twój. Odziedziczyłeś go po ludziach, którzy przeżyli PRL, transformację i afery. Teraz już wiesz - wyzbądź się go.

➟ Krok 2: Policz, ile "bezpieczeństwo" gotówki kosztuje Cię co miesiąc

45% oszczędności Polaków to gotówka. Dosłownie banknoty. Inflacja przy 2-3% rocznie po 10 latach zjada jedną czwartą portfela. Po 30 latach - połowę.

Wyobraź sobie, że masz 100 000 zł na koncie. Inflacja 3%. Za 10 lat masz siłę nabywczą 74 000 zł. Straciłeś 26 000 zł. Za co? Za "spokój".

Te same 100 000 zł w prostym indeksie (S&P 500) historycznie daje 8-10% rocznie. Po 10 latach: 215 000-260 000 zł. Różnica to lekką ręką 140 000 zł.

Twoja skarpeta ma dziurę. A system bankowy zarabia na tym, że o tym nie wiesz. Banki w Polsce mają interes w tym, żebyś trzymał pieniądze na lokacie za 3-4% - bo pożyczają je dalej za 8-10%. Różnica zostaje u nich.

Nikt Ci tego nie powie w aliorze i PKO. Ja Ci to mówię.

➟ Krok 3: Zrozum, że polski system edukacji celowo nie uczy Cię o pieniądzach

Tylko 14% Polaków wskazało szkołę lub uczelnię jako źródło wiedzy finansowej. 14%! (Warszawski Instytut Bankowości i Fundacja GPW, 2023)

Przez 20 lat polski uczeń miał JEDEN przedmiot o pieniądzach - "podstawy przedsiębiorczości" - na IV etapie edukacji. I to nie o inwestowaniu, nie o procencie składanym, nie o zarządzaniu ryzykiem. O "gospodarce" i "ekonomii" - czytaj: teoria, której nikt nie pamięta po maturze. Z mojego doświadczenia - totalne gówno.

Od września 2023 wprowadzono "biznes i finanse". Nieźle? No to posłuchaj, co mówią nauczyciele (badanie WIB): brak zainteresowania uczniów - 89 wskazań. Brak przygotowania z podstawówki - 86. Brak narzędzi dydaktycznych - 57. Szybkie wdrożenie bez przygotowania - 29. Brak umiejętności praktycznych samych nauczycieli - 25.

System się zmienia, ale za wolno i za kiepsko. Uczelnie? Na SGH masz 45 przedmiotów o finansach na studiach magisterskich. Ale to jest SGH - jedna uczelnia w całym kraju. Reszta? Grobowa cisza.

Anegdota: Na SGH nie przyjęli mnie do kółka inwestorskiego a jak się zrobiłem rozpoznawalny to chcieli, żebym wykłady prowadził. Wyrzucili mnie też z koła zarządzania projektami bo miałem inne zdanie (pozdrawiam serdecznie chłopaki).

Polska jako jeden z niewielu krajów UE nadal nie ma Krajowej Strategii Edukacji Finansowej. 20 z 27 krajów UE już ją ma. Austria, Finlandia, Holandia, Portugalia (już trzecią edycję!). A my? "Pracujemy nad tym."

Uczymy dzieci funkcji kwadratowej, ale nie uczymy ich o % składanym. Einstein mówił, że to ósmy cud świata.

To systemowe produkowanie ludzi, którzy mają pracować na etacie i nie zadawać pytań. PRL zmienił nazwę, ale mentalność została.

➟ Krok 4: Nie czekaj na polskiego Warrena Buffetta

Badania mówią jasno: w Polsce nie ma powszechnie znanego guru inwestycyjnego. Kogoś, kto na swoim przykładzie pokazałby, że długoterminowe inwestowanie działa - ośmielę się nie zgodzić :)

W Ameryce masz Buffetta, Dalia, Lyncha. W Polsce masz... wujka Janusza, który doradza "kup złoto" albo "nie ruszaj, bo stracisz."

60% Polaków czerpie wiedzę finansową z internetu. 70-93% z instytucji finansowych - czyli banków, które chcą Ci sprzedać swój produkt. Książki? 7%. To jak nauka pływania od faceta, który sprzedaje koła ratunkowe.

W Polsce brakuje autorytetu, który powie: "zacznij od 500 zł, naucz się zarządzania ryzykiem, krok po kroku." Dlatego też stworzyłem Millionaire Speedrun.

Ale o tym za chwilę.

➟ Krok 5: Twój strach to pułapka - pozbądź się go.

61% Polaków woli inwestycje z ochroną kapitału - nawet jeśli zysk jest niższy od inflacji (czyli de facto tracisz pieniądze, ale "bezpiecznie"). Tylko 21% wybiera bardziej ryzykowne, ale zyskowne opcje.

18% uważa, że inwestowanie wymaga "dużych pieniędzy". Tylko 17% wie, że wystarczy 1000 zł. 39% nie ma nawet pojęcia, jaki jest próg wejścia. Czaicie to? XD

Ale wiesz co jest najciekawsze? Ludzie, którzy ZACZĘLI inwestować, czują się zupełnie inaczej: 46% odczuwa podekscytowanie, 43% satysfakcję. Ci, którzy stoją z boku? 39% niepokój.

Strach ma wielkie oczy. Ale tylko wtedy, gdy stoisz z boku i patrzysz.

Jako CMT powiem Ci coś, czego nie usłyszysz od swojego banku: rynek to nie kasyno. Rynek to narzędzie. Nóż może kroić chleb albo ciąć palce. Różnica to wiedza i dyscyplina. Czyli coś co daję ja.

➟ Krok 5.5: Ile NAPRAWDĘ da się zarobić/stracić?

Skoro jesteśmy przy strachu - rozwiejmy go liczbami. Bo strach żyje w ciemności. Światło go zabija (LICh+)

Zacznijmy od tego, co znasz. WIG - polska giełda. Cały rok 2023: +36% na szerokim WIG. WIG20 (duże spółki): ponad +30% w jednym roku. W 2008 -48%. 2022 to -21%. Klasyk w emerging markets: lata tłuste po +30% i lata chude po -20% do -50%. Jak z innymi indeksami?

S&P 500 od 1994 do dziś: w latach wyborczych (pre-election) DJIA daje historycznie +19,3%, S&P +20,2%, NASDAQ +29,4% (Stock Trader's Almanac). W latach midterm? DJIA -2%, S&P -2,5%, NASDAQ -6,6%. Cykl 4-letni jest realny i powtarzalny. CMT uczą tego na Level III. Polski system edukacji tego nie uczy w ogóle.

Bitcoin? 4-letni cykl: 3 lata hossy, 1 rok bessy. Średni zysk to prawie +130% rocznie. Prognozowany spadek w 2026: -66%. Ale po każdej bessie: nowe szczyty. BTC z $3,200 (2018 dno) do $69,000 (2021 top). Z $15,500 (2022 dno) do $126,200 (2025 top). Kto wiedział, kiedy kupić - zarabiał 500-1000%. Jak panikujesz - tracisz.

Na innym przykładzie 19 dni w Millionaire Speedrun: Jacek zarobił +127,4% zysku i 5000 dolarów nagrody. Polacy jak chcą to potrafią.

(Powyższe dane mają charakter historyczny. Przyszłe wyniki mogą być zupełnie inne. Inwestowanie zawsze wiąże się z ryzykiem utraty części lub całości kapitału)

➟ Krok 6: Ile zarabiam i dlaczego Ci to mówię (bo przecięż w Polsce o tym nie wypada)

W Polsce nie rozmawia się o pieniądzach. To tabu. W US normalna rozmowa, w Polsce wielka obraza.

Dopóki nie wiesz, ile zarabiają inni, nie wiesz, czy Twoja pensja jest w ogóle fair. Jak nie wiesz ile można zarobić na rynkach to Twoja lokata na 4% to szczyt marzeń.

No dobra a jak z biznesem?

Moja firma THE ₿IRB NEST® generuje przychody na poziomie kilku milionów złotych rocznie. Ja sam w dobrych momentach wykręcałem banię dziennie z inwestycji ale w porównaniu z inpostem Rafała Brzoski albo Brand24 Sadka, to są śmieszne liczby.

Dlatego nie przestaję się rozwijać. 100 mln przychodu rocznie to kwestia czasu.

Ale zanim dojrzałem do wolności finansowej, straciłem kilkanaście milionów złotych - głównie dlatego, że nie miałem odpowiedniej strategii inwestycyjnej.

➟ Krok 7: Przestań słuchać ludzi, którzy nigdy nie postawili własnej złotówki na rynku

90% komentarzy pod moimi postami pochodzi od ludzi z zerowym "skin in the game". Nigdy nie otworzyli pozycji. Nigdy nie zarządzali ryzykiem. Nigdy nie stracili ani nie zarobili na rynku. Nie wiem ale się wypowiem.

Ci, co wiedzą najmniej, krzyczą najgłośniej.

Więc przed posłuchaniem czyjejś rady finansowej, zapytaj ile ta osoba zarobiła na tym o czym mówi?

Wujek Andrzej, który od 20 lat trzyma wszystko na lokacie i Orlenie to nie ekspert. Przykro mi. To ofiara systemu, który go tak wychował. Nie jego wina.

➟ Krok 8: Zacznij od małych kwot

18% Polaków uważa, że inwestowanie wymaga dużych pieniędzy. Bzdura.

Najgorsze co możesz zrobić to nic. Bo "nic" kosztuje 3% rocznie inflacji rocznie. Procent składany, pamiętasz?

➟ Krok 9: Buduj wolność finansową nie oszczędności.

59% Polaków oszczędza "na czarną godzinę". Twoje oszczędności się opierdalają.

Skończ z tym.

"Na czarną godzinę" to PRL-owski odruch: "będzie kryzys, kup więcej masła." To jest ta sama mentalność, przez którą 45% oszczędności leży w gotówce i traci.

Jak to rozwiązać?

Jedna z teorii mówi, że 3-6 miesięcy wydatków w gotówce - to Twoja poduszka awaryjna. Jedyny cash, jaki powinieneś trzymać.

Reszta pracuje. ETF-y, obligacje, krypto, nieruchomości - cokolwiek, byle nie leżało na koncie i nie kurczyło się od inflacji. Bo każdy dzień, w którym Twoje pieniądze "odpoczywają" - to dzień, w którym tracisz.

Jak to MON Pazdan mówi: "pieniądz musi chodzić" (pozdro Michał widzimy się niedługo).

➟ Krok 10 (Ostatni): Otaczaj się ludźmi, którzy wyszli z cebuli.

Droga z cebuli jest jak droga z PRL-u. Nikt nie wyszedł sam. Wyszli razem (albo nadal tam siedzą).

No dobra, co dalej?

Możesz coś z tą wiedzą zrobić ale możesz też nic z nią nie zrobić. Jesteś wolnym człowiekiem. Twój wybór.

Natomiast jeśli dotarłeś/aś tutaj - masz mój szacunek. Koniecznie daj znać w komentarzu (polubienie albo podanie dalej tego posta też nie zaszkodzi). Chętnie zobaczę ilu Polaków doczytało aż dotąd. Zobaczmy kto należy do tej mądrzejszej części społeczeństwa.

Na koniec: jak obiecałem dla wytrwałych mam prezent. Napisz maila na cryptobirb@thebirbnest.com z tytułem "cebula" to podeślę Ci materiały edukacyjne o strategiach, które działają i z których korzystam (jak nie ma cebuli w tytule to nie czytam)

A teraz...

Niech Was wszystkich błogosławi Jezus Chrystus i Maryja zawsze Dziewica.

Do zobaczenia po drugiej stronie cebuli.

Birb

Ten artykuł ma charakter edukacyjny i nie stanowi porady inwestycyjnej ani rekomendacji zakupu jakichkolwiek instrumentów finansowych. Inwestowanie wiąże się z ryzykiem utraty części lub całości kapitału. Wyniki historyczne nie gwarantują przyszłych zysków. Autor prowadzi odpłatną działalność edukacyjną w branży finansów i posiada ekspozycję na aktywa cyfrowe. Treści zawarte w tym artykule mają charakter wyłącznie edukacyjny i informacyjny. Autor nie jest licencjonowanym doradcą inwestycyjnym w rozumieniu polskiego prawa. Wszelkie decyzje inwestycyjne podejmujesz na własną odpowiedzialność.

Polski

Czas wyjść z tego biedamentalu.

Dużo informacji, dlaczego my Polacy boimy się być bogaci.

₿IRB@crypto_birb

Zduńczyk ty chuju. Ty łysa kurwo/pizdo. To najczęściej pojawiające się komentarze od rodaków, którzy życzą mi śmierci. Dlaczego? Bo wsadziłem kij w mrowisko. Trafiłem w najczulszy punkt Polaków - sam środek cebuli XD. Jeśli obraża Cię, że piszę o cebuli, to znaczy, że się z cebulą utożsamiasz - tym samym przyznajesz mi rację. Z punktu widzenia psychologii behawioralnej, im bardziej emocjonalnie na to zareagujesz, tym większą jesteś cebulą. Nauki nie oszukasz. Przykro mi. Jak ktoś uważa, że pluję w tej chwili na Polskę, to się myli. Jestem patriotą. Nie boję się mówić o prawdzie. Jeśli prawda Cię boli, to problem jest w Tobie. Poza tym ja swój cel już osiągnąłem. Zdobyłem sławę. Kiedy cały kraj o mnie mówił, odkryłem coś niesamowitego i teraz Wam o tym opowiem. To będzie długi post ale dla tych co wytrwają do końca jest darmowa nagroda (warto!) Jak do tego doszło (nie wiem)? Otóż w zeszłym tygodniu opublikowałem post, który obnażył prawdziwą mentalność ponad 2 milionów osób. Napisałem, że Polski rząd miał wyj*bane na Polaków, którzy utknęli w Dubaju. To był test na inteligencję i większość Polaków go oblała... "Żalopost Zduńczyka" stał się wiralem przez to ilu Polaków wyciąga ręce po nieswoje pieniądze. "Nie płacisz to nie jesteś dla mnie Polakiem tylko dubajczykiem lub Portugalczykiem. Więc wypierdalaj w podskokach prosić ich o ochronę, zamiast tu płakać jak łysa pizda" "No i chuj z tobą siedź tam (w Dubaju)" Po przestudiowaniu i odpowiedzeniu na tysiące wiadomości tego typu doszedłem do jednego wniosku: Bieda to stan umysłu. Julka Wieniawa miała rację i nikt nie przekona mnie, że jest inaczej. Mam nadzieję, że tym postem rozpocznę debatę nt. mentalnego niewolnictwa i (braku) wolności finansowej w Polsce. A rozmowa to pierwszy krok ku zmianie. Fakt jest taki, że jeśli nadal to czytasz to zatrzymaj się, pozdrów otaguj kogoś komu się to może przydać w komentarzu i wróć do tego miejsca, bo jesteś w mniejszości ludzi, którzy nie wyciągają pochopnych wniosków i osiągną sukces (gratuluję). Skąd to wiem? Większość julek i cebulaków już przestała czytać. Zesrali się w przedbiegach przed dotarciem do tego miejsca. A skoro oni już przestali czytać to wiedz, że wrzuciłem w ten artykuł kilka gryzących słów (które nie muszą być nawet prawdą) - tylko po to, żeby to poniosło się dalej. Zobaczysz jak łatwo się manipuluje Polakami ale niech to będzie nasza mała tajemnica :) O co tu w ogóle chodzi? Mianowicie dziurawy system edukacji ustawiony przez masonerię i obce wpływy sprawił, że przeciętny Polak jest finansowym kaleką i do końca życia będzie zależny od zasiłków, 500+ i socjalu bez szansy na poprawę. Przepychanki polityczne między tymi samymi politykami zmieniającymi stołki przy okrągłym stole sprawiły, że wielu Polaków to mentalne ofermy podatne na wpływ. Polacy są zaprogramowani do bycia biedakami. Smutna prawda. Ale żeby wyciągnąć z tego syfu coś konstruktywnego, pochyliłem się nad tematem dlaczego Polacy boją się wziąć odpowiedzialność za swoje finanse. I tak jak obiecałem napisałem Darmowy Poradnik Wyjścia z Mentalnej Cebuli, który w całości zamieszczam poniżej (mam też pdf jak ktoś woli). Na początek: garść faktów. Nie jestem politykiem ani coachem. Jestem jedynym Chartered Market Technician® w Polsce. CMT to międzynarodowa certyfikacja z analizy technicznej z Wall Street. Jestem jedyny - to sporo mówi o kulturze finansowej w naszym ukochanym kraju, prawda? Jako jedyny w Polsce mam konkretne podstawy do tego, żeby napisać taki poradnik - tym bardziej, że jestem bogaty. Więc jak się uczyć o finansach, to lepiej od tych co już hajs zarobili. Mam nieruchomości w Dubaju, zegarki za 800 tys. zł, kilka biznesów - w tym THE ₿IRB NEST®, który realnie zmienił życie tysięcy ludzi na świecie. Ale to nie szata zdobi człowieka. Zegarków ani złota nie zabiorę do grobu. Bogactwo nic nie mówi o człowieku. Ale w Polsce bogactwo ma wydźwięk pejoratywny. Jak zarobił, to znaczy, że oszukał i ukradł. Nie ma opcji, że to efekt ciężkiej pracy przez wiele lat, mam rację? Ważniejsze od tego co mam jest to co wiem. I co Ci teraz przekażę za darmo, z danymi, źródłami i faktami. Zaczynamy obieranie cebuli (weź chusteczki bo będzie płacz i zgrzytanie pochwy): Dlaczego Polacy są biedni, skoro są mądrzy? Polacy uzyskali NAJWYŻSZY wynik w quizie wiedzy finansowej FINRA. Lepszy niż Amerykanie. Lepszy niż Hindusi. Jednocześnie to Polacy najczęściej odpowiadali "nie wiem, nie znam się" - mimo że wiedzieli więcej niż reszta. Czaisz? Wiemy więcej, ale mamy kompleksy. To jest mentalność cebuli w jednym zdaniu. Barometr Gotowości Inwestycyjnej Polaków 2025: średni wynik 39 na 100 punktów. 36% badanych mówi, że myślenie o inwestowaniu wywołuje u nich niepokój. 21% czuje lęk. 60% ma oszczędności, ale te pieniądze "odpoczywają" na kontach. 78,4% aktywów finansowych polskich gospodarstw domowych to gotówka i depozyty. Akcje? 4,5%. Inwestorzy indywidualni na GPW? 13% obrotów w 2024 roku. Wniosek jest prosty: mamy wiedzę, ale nie mamy jaj, żeby z niej skorzystać. Skąd ten strach? Zaraz Ci powiem. I będziesz wściekły. Ale - tym razem - na właściwych ludzi. Poniżej 10 kroków wyjścia z mentalnej cebuli: ➟ Krok 1: Zrozum, kto Ci wmówił, że jesteś gorszy Wieniawa powiedziała, że "bieda to stan umysłu" - i internet ją zjadł żywcem. Ja powiem to samo, ale z danymi, więc internet mnie też zje - a potem sobie sprawdzi i zamilknie. Badania jasno wskazują powód: "uciśnienie kulturowe i historyczne". Nie chodzi tylko o wojny i zabory. PRL przez 45 lat hodował ludzi, którzy mieli pracować, nie myśleć. Przedsiębiorczość była nielegalna. Posiadanie majątku było podejrzane. Zaradność nazywano spekulacją. Trzy pokolenia Polaków wychowano w przekonaniu, że pieniądze to coś brudnego i że "jakoś to będzie". Potem przyszła transformacja - i zamiast edukacji finansowej dostaliśmy FOZZ, Amber Gold, GetBack a przewodniczącego KNF złapali na korupcji. Moi rodzice mają kredyt frankowy. Każda afera uczyła jednego: nie ufaj nikomu z pieniędzmi. Trzymaj w skarpecie. A Zachód? Zachód traktował nas jako tanią siłę roboczą i rynek zbytu. "Polak kradnie" - ten stereotyp nie wziął się z powietrza. Wziął się z dehumanizacji, która trwa do dziś w podświadomości Europy. Efekt? Polacy przeznaczają na oszczędności zaledwie 15% dochodów. Amerykanie 21%. Hindusi - z niższym PKB per capita - 35%. Hindusi inwestują odważniej niż my. Nie dlatego, że są bogatsi. Dlatego, że nikt im nie wmówił, że są gorsi. To jest warstwa pierwsza cebuli. Ten strach. On nie jest Twój. Odziedziczyłeś go po ludziach, którzy przeżyli PRL, transformację i afery. Teraz już wiesz - wyzbądź się go. ➟ Krok 2: Policz, ile "bezpieczeństwo" gotówki kosztuje Cię co miesiąc 45% oszczędności Polaków to gotówka. Dosłownie banknoty. Inflacja przy 2-3% rocznie po 10 latach zjada jedną czwartą portfela. Po 30 latach - połowę. Wyobraź sobie, że masz 100 000 zł na koncie. Inflacja 3%. Za 10 lat masz siłę nabywczą 74 000 zł. Straciłeś 26 000 zł. Za co? Za "spokój". Te same 100 000 zł w prostym indeksie (S&P 500) historycznie daje 8-10% rocznie. Po 10 latach: 215 000-260 000 zł. Różnica to lekką ręką 140 000 zł. Twoja skarpeta ma dziurę. A system bankowy zarabia na tym, że o tym nie wiesz. Banki w Polsce mają interes w tym, żebyś trzymał pieniądze na lokacie za 3-4% - bo pożyczają je dalej za 8-10%. Różnica zostaje u nich. Nikt Ci tego nie powie w aliorze i PKO. Ja Ci to mówię. ➟ Krok 3: Zrozum, że polski system edukacji celowo nie uczy Cię o pieniądzach Tylko 14% Polaków wskazało szkołę lub uczelnię jako źródło wiedzy finansowej. 14%! (Warszawski Instytut Bankowości i Fundacja GPW, 2023) Przez 20 lat polski uczeń miał JEDEN przedmiot o pieniądzach - "podstawy przedsiębiorczości" - na IV etapie edukacji. I to nie o inwestowaniu, nie o procencie składanym, nie o zarządzaniu ryzykiem. O "gospodarce" i "ekonomii" - czytaj: teoria, której nikt nie pamięta po maturze. Z mojego doświadczenia - totalne gówno. Od września 2023 wprowadzono "biznes i finanse". Nieźle? No to posłuchaj, co mówią nauczyciele (badanie WIB): brak zainteresowania uczniów - 89 wskazań. Brak przygotowania z podstawówki - 86. Brak narzędzi dydaktycznych - 57. Szybkie wdrożenie bez przygotowania - 29. Brak umiejętności praktycznych samych nauczycieli - 25. System się zmienia, ale za wolno i za kiepsko. Uczelnie? Na SGH masz 45 przedmiotów o finansach na studiach magisterskich. Ale to jest SGH - jedna uczelnia w całym kraju. Reszta? Grobowa cisza. Anegdota: Na SGH nie przyjęli mnie do kółka inwestorskiego a jak się zrobiłem rozpoznawalny to chcieli, żebym wykłady prowadził. Wyrzucili mnie też z koła zarządzania projektami bo miałem inne zdanie (pozdrawiam serdecznie chłopaki). Polska jako jeden z niewielu krajów UE nadal nie ma Krajowej Strategii Edukacji Finansowej. 20 z 27 krajów UE już ją ma. Austria, Finlandia, Holandia, Portugalia (już trzecią edycję!). A my? "Pracujemy nad tym." Uczymy dzieci funkcji kwadratowej, ale nie uczymy ich o % składanym. Einstein mówił, że to ósmy cud świata. To systemowe produkowanie ludzi, którzy mają pracować na etacie i nie zadawać pytań. PRL zmienił nazwę, ale mentalność została. ➟ Krok 4: Nie czekaj na polskiego Warrena Buffetta Badania mówią jasno: w Polsce nie ma powszechnie znanego guru inwestycyjnego. Kogoś, kto na swoim przykładzie pokazałby, że długoterminowe inwestowanie działa - ośmielę się nie zgodzić :) W Ameryce masz Buffetta, Dalia, Lyncha. W Polsce masz... wujka Janusza, który doradza "kup złoto" albo "nie ruszaj, bo stracisz." 60% Polaków czerpie wiedzę finansową z internetu. 70-93% z instytucji finansowych - czyli banków, które chcą Ci sprzedać swój produkt. Książki? 7%. To jak nauka pływania od faceta, który sprzedaje koła ratunkowe. W Polsce brakuje autorytetu, który powie: "zacznij od 500 zł, naucz się zarządzania ryzykiem, krok po kroku." Dlatego też stworzyłem Millionaire Speedrun. Ale o tym za chwilę. ➟ Krok 5: Twój strach to pułapka - pozbądź się go. 61% Polaków woli inwestycje z ochroną kapitału - nawet jeśli zysk jest niższy od inflacji (czyli de facto tracisz pieniądze, ale "bezpiecznie"). Tylko 21% wybiera bardziej ryzykowne, ale zyskowne opcje. 18% uważa, że inwestowanie wymaga "dużych pieniędzy". Tylko 17% wie, że wystarczy 1000 zł. 39% nie ma nawet pojęcia, jaki jest próg wejścia. Czaicie to? XD Ale wiesz co jest najciekawsze? Ludzie, którzy ZACZĘLI inwestować, czują się zupełnie inaczej: 46% odczuwa podekscytowanie, 43% satysfakcję. Ci, którzy stoją z boku? 39% niepokój. Strach ma wielkie oczy. Ale tylko wtedy, gdy stoisz z boku i patrzysz. Jako CMT powiem Ci coś, czego nie usłyszysz od swojego banku: rynek to nie kasyno. Rynek to narzędzie. Nóż może kroić chleb albo ciąć palce. Różnica to wiedza i dyscyplina. Czyli coś co daję ja. ➟ Krok 5.5: Ile NAPRAWDĘ da się zarobić/stracić? Skoro jesteśmy przy strachu - rozwiejmy go liczbami. Bo strach żyje w ciemności. Światło go zabija (LICh+) Zacznijmy od tego, co znasz. WIG - polska giełda. Cały rok 2023: +36% na szerokim WIG. WIG20 (duże spółki): ponad +30% w jednym roku. W 2008 -48%. 2022 to -21%. Klasyk w emerging markets: lata tłuste po +30% i lata chude po -20% do -50%. Jak z innymi indeksami? S&P 500 od 1994 do dziś: w latach wyborczych (pre-election) DJIA daje historycznie +19,3%, S&P +20,2%, NASDAQ +29,4% (Stock Trader's Almanac). W latach midterm? DJIA -2%, S&P -2,5%, NASDAQ -6,6%. Cykl 4-letni jest realny i powtarzalny. CMT uczą tego na Level III. Polski system edukacji tego nie uczy w ogóle. Bitcoin? 4-letni cykl: 3 lata hossy, 1 rok bessy. Średni zysk to prawie +130% rocznie. Prognozowany spadek w 2026: -66%. Ale po każdej bessie: nowe szczyty. BTC z $3,200 (2018 dno) do $69,000 (2021 top). Z $15,500 (2022 dno) do $126,200 (2025 top). Kto wiedział, kiedy kupić - zarabiał 500-1000%. Jak panikujesz - tracisz. Na innym przykładzie 19 dni w Millionaire Speedrun: Jacek zarobił +127,4% zysku i 5000 dolarów nagrody. Polacy jak chcą to potrafią. (Powyższe dane mają charakter historyczny. Przyszłe wyniki mogą być zupełnie inne. Inwestowanie zawsze wiąże się z ryzykiem utraty części lub całości kapitału) ➟ Krok 6: Ile zarabiam i dlaczego Ci to mówię (bo przecięż w Polsce o tym nie wypada) W Polsce nie rozmawia się o pieniądzach. To tabu. W US normalna rozmowa, w Polsce wielka obraza. Dopóki nie wiesz, ile zarabiają inni, nie wiesz, czy Twoja pensja jest w ogóle fair. Jak nie wiesz ile można zarobić na rynkach to Twoja lokata na 4% to szczyt marzeń. No dobra a jak z biznesem? Moja firma THE ₿IRB NEST® generuje przychody na poziomie kilku milionów złotych rocznie. Ja sam w dobrych momentach wykręcałem banię dziennie z inwestycji ale w porównaniu z inpostem Rafała Brzoski albo Brand24 Sadka, to są śmieszne liczby. Dlatego nie przestaję się rozwijać. 100 mln przychodu rocznie to kwestia czasu. Ale zanim dojrzałem do wolności finansowej, straciłem kilkanaście milionów złotych - głównie dlatego, że nie miałem odpowiedniej strategii inwestycyjnej. ➟ Krok 7: Przestań słuchać ludzi, którzy nigdy nie postawili własnej złotówki na rynku 90% komentarzy pod moimi postami pochodzi od ludzi z zerowym "skin in the game". Nigdy nie otworzyli pozycji. Nigdy nie zarządzali ryzykiem. Nigdy nie stracili ani nie zarobili na rynku. Nie wiem ale się wypowiem. Ci, co wiedzą najmniej, krzyczą najgłośniej. Więc przed posłuchaniem czyjejś rady finansowej, zapytaj ile ta osoba zarobiła na tym o czym mówi? Wujek Andrzej, który od 20 lat trzyma wszystko na lokacie i Orlenie to nie ekspert. Przykro mi. To ofiara systemu, który go tak wychował. Nie jego wina. ➟ Krok 8: Zacznij od małych kwot 18% Polaków uważa, że inwestowanie wymaga dużych pieniędzy. Bzdura. Najgorsze co możesz zrobić to nic. Bo "nic" kosztuje 3% rocznie inflacji rocznie. Procent składany, pamiętasz? ➟ Krok 9: Buduj wolność finansową nie oszczędności. 59% Polaków oszczędza "na czarną godzinę". Twoje oszczędności się opierdalają. Skończ z tym. "Na czarną godzinę" to PRL-owski odruch: "będzie kryzys, kup więcej masła." To jest ta sama mentalność, przez którą 45% oszczędności leży w gotówce i traci. Jak to rozwiązać? Jedna z teorii mówi, że 3-6 miesięcy wydatków w gotówce - to Twoja poduszka awaryjna. Jedyny cash, jaki powinieneś trzymać. Reszta pracuje. ETF-y, obligacje, krypto, nieruchomości - cokolwiek, byle nie leżało na koncie i nie kurczyło się od inflacji. Bo każdy dzień, w którym Twoje pieniądze "odpoczywają" - to dzień, w którym tracisz. Jak to MON Pazdan mówi: "pieniądz musi chodzić" (pozdro Michał widzimy się niedługo). ➟ Krok 10 (Ostatni): Otaczaj się ludźmi, którzy wyszli z cebuli. Droga z cebuli jest jak droga z PRL-u. Nikt nie wyszedł sam. Wyszli razem (albo nadal tam siedzą). No dobra, co dalej? Możesz coś z tą wiedzą zrobić ale możesz też nic z nią nie zrobić. Jesteś wolnym człowiekiem. Twój wybór. Natomiast jeśli dotarłeś/aś tutaj - masz mój szacunek. Koniecznie daj znać w komentarzu (polubienie albo podanie dalej tego posta też nie zaszkodzi). Chętnie zobaczę ilu Polaków doczytało aż dotąd. Zobaczmy kto należy do tej mądrzejszej części społeczeństwa. Na koniec: jak obiecałem dla wytrwałych mam prezent. Napisz maila na cryptobirb@thebirbnest.com z tytułem "cebula" to podeślę Ci materiały edukacyjne o strategiach, które działają i z których korzystam (jak nie ma cebuli w tytule to nie czytam) A teraz... Niech Was wszystkich błogosławi Jezus Chrystus i Maryja zawsze Dziewica. Do zobaczenia po drugiej stronie cebuli. Birb Ten artykuł ma charakter edukacyjny i nie stanowi porady inwestycyjnej ani rekomendacji zakupu jakichkolwiek instrumentów finansowych. Inwestowanie wiąże się z ryzykiem utraty części lub całości kapitału. Wyniki historyczne nie gwarantują przyszłych zysków. Autor prowadzi odpłatną działalność edukacyjną w branży finansów i posiada ekspozycję na aktywa cyfrowe. Treści zawarte w tym artykule mają charakter wyłącznie edukacyjny i informacyjny. Autor nie jest licencjonowanym doradcą inwestycyjnym w rozumieniu polskiego prawa. Wszelkie decyzje inwestycyjne podejmujesz na własną odpowiedzialność.

Polski

figs. retweetledi

I resigned from OpenAI. I care deeply about the Robotics team and the work we built together. This wasn’t an easy call. AI has an important role in national security. But surveillance of Americans without judicial oversight and lethal autonomy without human authorization are lines that deserved more deliberation than they got. This was about principle, not people. I have deep respect for Sam and the team, and I’m proud of what we built together.

English

Historyczne szoki na rynku ropy usuwały z rynku ~4–5 mb/d (1973, 1979, 1990).

Hipotetyczna blokada Ormuzu to ~20 mb/d, czyli ok. 25% globalnego handlu ropą.

To nie byłby kolejny kryzys energetyczny,

to byłby największy szok podażowy w historii rynku ropy. 🤯

#OilMarket #EnergyMarkets #Geopolitics #StraitOfHormuz #Commodities #Macro #EnergySecurity

MacroEdge@MacroEdgeRes

This is now the largest oil supply shock in history in mb/d terms #MacroEdge

Polski