DerVerweigerer

1.4K posts

DerVerweigerer

@replica892

Das Leben eines klugen Mannes beruht auf Fuck You. ⚡️

Katılım Şubat 2021

165 Takip Edilen78 Takipçiler

BREAKING

Deutschland, Großbritannien, Frankreich, Italien, die Niederlande und Japan verurteilen in einer gemeinsamen Erklärung den Iran und erklären sich bereit, „zu geeigneten Maßnahmen beizutragen, um eine sichere Durchfahrt durch die Straße von Hormus zu gewährleisten“

Deutsch

Ne alles cool und normal 34% wählen hier Nazis

Deutschland Wählt@Wahlen_DE

MECKLENBURG-VORPOMMERN | Sonntagsfrage Landtagswahl INSA/Nordkurier AfD: 34% (+5) SPD: 26% (+5) CDU: 12% (-5) LINKE: 10% (-5) GRÜNE: 5% BSW: 5% (-1) FDP: 3% (NEU) Sonstige: 5% (-2) Änderungen zur letzten Umfrage vom 28. April 2025 Verlauf: whln.eu/UmfragenMV #ltwmv

Deutsch

@bitcoin_hotel Falls sich das etabliert, wird das noch lange dauern. Vermutlich genau so lange wie btc braucht sich zu etablieren.

Deutsch

Immobilieninvestoren haben gerade ein Problem bekommen.

Wenn STRC funktioniert, wie es aussieht:

Warum sollte jemand noch Häuser kaufen?

Warum 3–4 % Mietrendite akzeptieren

für:

• Stress

• Mieter

• Reparaturen

• Bürokratie

wenn gleichzeitig existiert:

STRC

11,5 % Rendite

monatliche Auszahlung

Bitcoin als Sicherheit

Null Stress

STRC könnte Immobilien nicht nur schlagen.

Es könnte sie Großteils verdrängen. (als Investment)

STRC könnte sowas wie der „Risikofreie“ Basiszins werden

Bitcoin die „Risikofreie“ Basisrendite.

Was denkt ihr?

Deutsch

I've long suspected Bitcoin is a giant Ponzi scheme and now I'm hearing tales of woe that make me fear I'm right.

mol.im/a/15643681

English

Vor ein paar Tagen habe ich euch gezeigt, wie der $1,8 Billionen Private Credit Markt Risse bekommt. Seitdem hat sich alles bestätigt. Nur schneller.

BlackRock hat jetzt offiziell den Geldhahn zugedreht. Anleger wollten 1,2 Milliarden Dollar aus einem einzigen Fonds abziehen. BlackRock hat gesagt: Ihr bekommt die Hälfte. Der Rest bleibt, wo er ist.

Und genau jetzt, in diesem Moment, arbeitet Washington daran, diese Produkte in die Altersvorsorge von 90 Millionen Amerikanern zu öffnen.

Was passiert ist:

Der HPS Corporate Lending Fund, 26 Milliarden Dollar schwer, ist einer der größten Private Credit Fonds für Privatanleger weltweit. Im ersten Quartal 2026 wollten Anleger 9,3% ihrer Anteile zurückgeben. Das sind rund 1,2 Milliarden Dollar. BlackRock hat bei 5% gedeckelt und nur 620 Millionen ausgezahlt. Es ist das erste Mal in der Geschichte dieses Fonds, dass das passiert. Die BlackRock Aktie fiel am selben Tag um über 8%.

Dann Blackstone. Der größte alternative Vermögensverwalter der Welt. Anleger wollten einen Rekordbetrag aus dem 82 Milliarden Dollar schweren BCRED Fonds abziehen. 7,9% der Anteile. Deutlich über dem üblichen 5% Limit. Um alle Anfragen zu bedienen, musste Blackstone 400 Millionen Dollar eigenes Geld nachschießen. 150 Millionen davon kamen direkt aus den Taschen von über 25 Führungskräften. Der Rest von der Firma selbst.

Die Pressemitteilung nennt das "strategische Überzeugung." Die Realität: Ohne das Geld der eigenen Chefs hätten Anleger nicht an ihr Geld kommen können.

Das Muster zieht sich durch die gesamte Branche.

Ares, einer der größten Kreditgeber im Markt, hat im ersten Quartal rund 5,6% an Rückgaben bedient. Blue Owl hat Anlegern im vierten Quartal erlaubt, über 15% aus einem Technologiefonds abzuziehen. Laut Barclays stehen jetzt Fonds mit einem Gesamtvolumen von über 100 Milliarden Dollar vor genau dieser Entscheidung: Auszahlen oder sperren.

Die Kreditqualität verschlechtert sich parallel.

Fitch meldet eine Ausfallrate von 5,8% für die zwölf Monate bis Januar 2026. Der höchste Wert seit Beginn der Erhebung. Bei kleineren Firmen mit weniger als 25 Millionen Dollar Gewinn liegt die Quote bei 15,8%. Und 60% aller Ausfälle im letzten Jahr waren keine klassischen Pleiten. Es waren Firmen, die ihre Zinsen nicht mehr bar zahlen konnten und sie stattdessen auf den Kredit aufschlagen ließen. Die offizielle Statistik zählt das oft nicht als Ausfall. Die Verluste sind trotzdem real.

UBS warnt im Worst Case vor einer Ausfallrate von 15%. Ares CEO Mike Arougheti nannte diese Prognose öffentlich "unverantwortlich." RA Stanger, eine auf diesen Markt spezialisierte Investmentbank, rechnet für 2026 mit einem Einbruch der Kapitalzuflüsse um 40%. Der stärkste Rückgang in der Geschichte dieser Branche.

Und jetzt kommt der Teil, der alles verändert.

Im August 2025 hat Präsident Trump per Executive Order den Weg geöffnet, Private Credit, Private Equity und Krypto in amerikanische 401(k) Rentenpläne aufzunehmen. Das sind die Konten, in denen 90 Millionen Amerikaner für ihre Rente sparen. 12,2 Billionen Dollar. Im Januar 2026 hat das Arbeitsministerium die entsprechenden Regelentwürfe beim Weißen Haus eingereicht. Die finale Freigabe wird in den kommenden Wochen erwartet.

Nochmal langsam: In genau dem Moment, in dem BlackRock seinen eigenen Anlegern den Zugang zu ihrem Geld begrenzt, bereitet Washington den größten Marktöffnungsschritt seit Jahrzehnten vor. Die gleichen Produkte, die gerade Gates hochziehen, sollen bald in die Altersvorsorge von Millionen Menschen fließen.

Die Branche sieht das anders.

John Zito, einer der obersten Führungskräfte bei Apollo, nennt BlackRocks Entscheidung "genau richtig." Goldman Sachs sagt auf einer der wichtigsten Finanzkonferenzen des Jahres: Auszahlungslimits seien "Features, keine Bugs." Und Evercore Analysten schreiben in einer Notiz an ihre Kunden, man müsse "die Investorenbasis umschulen, was die Natur von Private Assets betrifft."

Umschulen. Nicht die Produkte sicherer machen. Die Anleger sollen lernen, dass sie an ihr Geld nicht rankommen.

In meinem letzten Post habe ich geschrieben: Die Schwankungen waren nie gering. Sie wurden nur nicht gemessen. Das stimmt immer noch. Aber jetzt kommt eine neue Wahrheit dazu. Die Gates waren immer eingeplant. Sie waren nie der Notfall. Sie waren das Design.

Und dieses Design soll bald die Altersvorsorge eines ganzen Landes verwalten.

Wenn dich solche Makro Insights interessieren und dir helfen, interagiere gerne mit dem Post. 🧡

Furkan Yildirim@FurkanCCTV

Ein $1,8 Billionen Markt bekommt Risse: BlackRock hat einen Kredit in drei Monaten von 100 auf null abgeschrieben. Nicht über Quartale. Nicht schrittweise. In einer einzigen Meldung. Und niemand redet darüber. 25 Millionen Dollar an eine Firma namens Infinite Commerce. Im September noch als voll werthaltig eingestuft. Im Dezember: wertlos. Die Firma kauft kleine Online Händler auf Amazon auf. Spa Produkte. Glühbirnen. Pandemie Hype. Vorbei. Es ist bereits das zweite Mal in drei Monaten, dass BlackRock so etwas passiert. Im November: ein Kredit an eine Renovierungsfirma. Gleiche Geschichte. Komplett wertlos über Nacht. Davor eine Autowaschkette, kurz vor der Pleite noch als gesund bewertet. BlackRock hat die Ausschüttungen an Anleger um ein Drittel gekürzt. 91% der Problemkredite stammen aus der Boomphase 2021. Das ist nicht BlackRocks Problem allein. Das ist das Problem einer ganzen Industrie. Private Credit. Das sind Kredite, die nicht an der Börse gehandelt werden. Große Fonds vergeben sie direkt an Unternehmen. Kein öffentlicher Markt. Kein täglicher Preis. Kein Kurs, den du auf deinem Bildschirm siehst. Stattdessen schätzen die Fonds selbst, was ihre Kredite wert sind. Einmal pro Quartal. Genau da liegt das Problem. Solange niemand verkaufen muss, sieht auf dem Papier alles gut aus. Bis es das plötzlich nicht mehr tut. Dieser Markt ist mittlerweile 1,8 Billionen Dollar schwer. Und die Risse werden sichtbar. Offiziell fallen gerade etwa 2,5% der Kredite aus. Klingt wenig. Aber die offizielle Zahl zählt nur Firmen, die ihre Raten komplett nicht mehr zahlen. Viele Firmen zahlen ihre Zinsen gar nicht mehr in Geld, sondern lassen sie einfach auf den Kredit aufschlagen. Zinsen mit Zinsen bezahlen. Das betrifft mittlerweile 11% aller Kredite in diesem Markt. 2021 waren es noch 7%. Und bei mehr als der Hälfte davon wurde das nachträglich vereinbart, weil die Firma es sich schlicht nicht mehr leisten konnte, bar zu zahlen. Rechnet man all das zusammen, liegt die echte Problemquote nicht bei 2,5%. Sondern bei über 6%. Drei Zahlen. Drei verschiedene Realitäten. Und es könnte deutlich schlimmer werden. Die Schweizer Großbank UBS warnt, dass die Ausfälle 2026 um bis zu 3 Prozentpunkte steigen könnten. Im schlimmsten Fall auf 13%. Der Grund: Rund ein Viertel aller Kredite in diesem Markt gehen an Softwarefirmen. Genau die Branche, die gerade durch künstliche Intelligenz unter massiven Druck gerät. Und weil diese Kredite nie an der Börse gehandelt werden, merkt man es erst, wenn es zu spät ist. Genau das passiert gerade in Echtzeit. Blue Owl, einer der größten Anbieter in diesem Markt, hat Anlegern verboten, ihr Geld aus einem 1,6 Milliarden Dollar Fonds abzuziehen. Nicht pausiert. Nicht verschoben. Verboten. 1,4 Milliarden Dollar an Krediten mussten notverkauft werden. Die Aktie ist 2026 um über 33% gefallen und steht mittlerweile unter dem Kurs, zu dem die Firma 2020 an die Börse ging. Der ehemalige Chef des weltgrößten Anleihefonds PIMCO, Mohamed El Erian, vergleicht die Situation offen mit dem Kollaps der Bear Stearns Kreditfonds 2007. Das war 12 Monate vor Lehman. Dann Blackstone. Der größte alternative Vermögensverwalter der Welt. Anleger wollten 3,8 Milliarden Dollar aus dem größten Private Credit Fonds abziehen. Ein Rekord. Um alle Anfragen bedienen zu können, musste Blackstone eigenes Geld nachschießen. 400 Millionen Dollar. Nicht als Zeichen der Stärke. Damit Anleger überhaupt an ihr Geld kamen. Die Aktie fiel auf ein Zweijahrestief. Apollo. Blue Owl. Blackstone. KKR. Ares. Carlyle. Alle unter Druck. Apollo selbst 30% im Minus seit Jahresbeginn. Und dann sagt Marc Rowan, CEO von Apollo, auf einer der wichtigsten Finanzkonferenzen der Welt diesen Satz: "Das wird ein Shakeout. Und er wird nicht kurzfristig sein." Seine Warnung an die Branche: "Wenn 30% deines Portfolios in einer Industrie stecken, die von Technologie bedroht wird, warst du kein guter Risikomanager." Das Muster kennen wir. Es sind die gleichen Mechanismen wie 2007/2008. Kredite, die niemand bewerten kann. Bewertungen, die künstlich stabil gehalten werden. Anleger, die gleichzeitig rauswollen. Erzwungene Verkäufe unter Druck. Nur dass das Risiko diesmal nicht bei den Banken sitzt. Es sitzt in Fonds, die in den letzten Jahren massiv an Privatanleger verkauft wurden. 2021 gab es diese Produkte noch gar nicht. Heute stecken über 200 Milliarden Dollar drin. Wall Street hat in fünf Jahren eine komplett neue Anlageklasse geschaffen, sie an normale Anleger verkauft, und jetzt rennen alle gleichzeitig zum Ausgang. Private Credit war das Narrativ der letzten Jahre. Stabile Renditen. Geringe Schwankungen. Besser als Anleihen. Die Schwankungen waren nie gering. Sie wurden nur nicht gemessen. Wenn dich solche Makro Insights interessieren und dir helfen, interagiere gerne mit dem Post. 🧡

Deutsch

Der Rohölpreis ist von 120 auf 89 Dollar gefallen. Ab heute Treibstoff wieder 20 Cent günstiger! 😊

ODER???

Deutsch

@bitcoin_hotel Aber nicht mit jedem Produkt macht es gleich viel Sinn.

Deutsch

Ehrliche Frage:

Warum sollte ein junger Mensch 2026

freiwillig in Deutschland gründen,

wenn es international:

•günstiger

•einfacher

•schneller

•unternehmerfreundlicher

geht?

Deutsch

@kevinsoell Jemand der Statussymbole braucht, der ist lost...

Deutsch

1 BTC wird später mal zu einem größeren Statussymbol als ein Lamborghini. 🏎️

Deutsch

Raketen sind teuer.

Regierungen sitzen auf Schulden und können sich sowieso so gerade über Wasser halten.

Ihr wisst was das bedeutet.

Deutsch

@TenbaggerAktien Bitte lass es. Kaufe keine Bitcoin.

Wenn du selbst nicht überzeugt bist, dann ist es für dich noch zu früh.

Deutsch

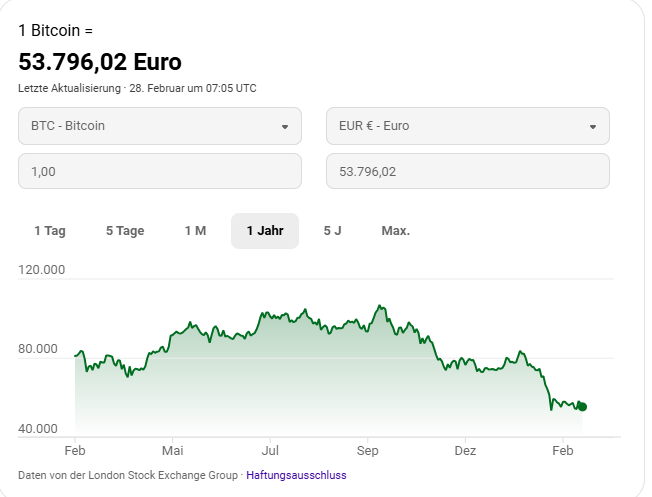

Ich besitze noch keine Bitcoins und wollte mir eigentlich welche kaufen, aber mittlerweile frage ich mich, ob das eine gute Idee ist, weil viele wohl den Glauben verloren haben.

Eigentlich sollte Bitcoin doch besonders sicher gegen zukünftige Krisen sein.

Die Wahrheit sieht aber aktuell anders aus.

#Bitcoin $BTC

Deutsch

What I don’t understand about Apple is this: every year they release a fancy new iPhone with features nobody really needs,yet for generations they haven’t managed to fix something as basic as the keypad you use to type in or edit a phone number.

In the age of AI, they still don’t have reliable voice recognition.

So where exactly are their priorities?

English

@relai_app Sorry aber Auszahlung erst ab 10€ Provision ist absoluter Mist.

Deutsch

Sex ist ganz nett, aber habt ihr schonmal Monster White getrunken?

Deutsch

@maximal_frei Ganz genau und das gleiche mit Mr. Hollywood Gebiss.

Deutsch

Ihr glaubt ernsthaft seine Fähigkeiten in der Elliott-Wellen-Analyse haben Philip Hopf so richtig reich gemacht?

Nein, es sind die von den Naiven gekauften Abos bei HKCM.

Wer in dem Wort Analyse ein verstecktes Wort findet, weiß wohin man sich das Ganze schieben kann.

Und wer glaubt, dass Polkadot und der andere Krypto-Müll nach 99% Drawdown nicht nochmal 99% verlieren kann, hat in der Schule schlecht aufgepasst. 👀🙌🏼

Deutsch

@derfachwirt @ben_brechtken Eigentum gibt es nicht in Deutschland

Deutsch

@ben_brechtken Das ist so absurd. Da hast du Eigentum und dann bestimmen doch wieder irgendwelche anderen Leute darüber

Deutsch

Deutschland, ein Irrenhaus.

Eine junge Familie setzt auf ihr Reihenhaus eine neue Etage. Mit Baugenehmigung. Die Uralt-Nachbarn verklagen sie. Und bekommen im erster Instanz Recht. Jetzt muss die nächste Instanz entscheiden. Im schlimmsten Fall wurden Hunderttausende Euro in den Sand gesetzt und es muss zurückgebaut werden.

Komplett gestört.

Deutsch

IF THE UKRAINIAN PRESIDENT DOES NOT RESUME OIL SUPPLIES TO SLOVAKIA ON MONDAY, ON THAT SAME DAY I WILL ASK THE RELEVANT SLOVAK COMPANIES TO STOP EMERGENCY ELECTRICITY SUPPLIES TO UKRAINE.

Since the beginning of the war, Slovakia has been helping Ukraine. Around 180,000 Ukrainians are currently on our territory, we provide humanitarian assistance, and we organize joint government meetings. We are doing substantially more for Ukraine than some other countries.

The Ukrainian president refuses to understand our peace-oriented approach and, because we do not support the war, he is behaving maliciously toward Slovakia. First, he halted gas flows to Slovakia, causing us damages of €500 million per year. Now he has stopped oil flows, causing us further losses and logistical difficulties.

If the West does not mind that the Nord Stream gas pipeline was blown up, Slovakia cannot accept Slovak-Ukrainian relations as a one-way ticket benefiting only Ukraine. Slovakia is a proud and sovereign country, and I am a proud and sovereign Slovak. If oil supplies to Slovakia are not resumed on Monday, I will ask SEPS, the state-owned joint-stock company, to stop emergency electricity supplies to Ukraine. In January 2026 alone, these emergency supplies, needed to stabilize the Ukrainian energy grid, were required twice as much as during the entire year of 2025.

Given President Zelensky’s unacceptable behavior toward Slovakia, treating it as a hostile country, I consider it absolutely correct that I refused to involve the Slovak Republic in the latest €90 billion military loan for Ukraine.

English

Leute fordern, dass schuldige im Fall Epstein festgenommen werden.

Zu glauben, dass die, denen das komplette System gehört sich selbst festnehmen ist verrückt. Alle Festnahmen, die kommen sind einfach nir da, um den dummen Bürger zufrieden zu stellen, damit er nicht weiter fragt und denkt.

Deutsch