Robert Gustafsson

1.9K posts

Robert Gustafsson

@robgus67

Legal advisor/engineer, business development, prev. co-founder & CEO of an internet security co. Focus: tech, construction and real estate.

Sweden Katılım Eylül 2010

377 Takip Edilen1.6K Takipçiler

5 products men should never put inside their bodies...

English

Soak your feet and DETOX your entire body...😳‼️

English

Great explanation of the reality we live in today.

Utopic ideas and/or ideologies rules instead of facts and evidence of how matters really are.

Facts and evidence is the fundamentals of democracy because without that standard nobody can have a realistic view or opinon on the best way forward in anything.

Nobody should want a fabricated or manipulated description of anything that really matters in life.

Fraud is a crime in many legal senses - but shouldn´t it be the same when it comes to information since that's the foundation of our views. Shouldn't everybody be entitled to correct and true facts.

It should start with the foundation of democracy - the politicians - it should never be ok to try to present your political opponents or their views or standpoints through false facts. That should be basic hygiene.

English

I totallly agree - but the next revolution is no longer the electric car but when technique is so developed that it can be a standard implemented in all the cars - connecting the cars, processing massive data (looking around corners for example) and truly making up the plattform for transportation to be an on demand service. That's when freedom of cost efficient movement really will be a service for everybody and not a life experiencing constraining factor for a lot of people that today can't afford the freedom that a personal car will give you. That's my future... in that respect it would be interesting to hear the perspective on when the self driving robot taxi will be truly qualified to be out there alone... or with all of its compadres, communicating in a giant network to provide point to point efficient transportation:)

English

New Roadster unveil hopefully next month.

It will be a banger next-level.

Jon Erlichman@JonErlichman

On this day in 2008: production starts for Tesla’s first vehicle, the Roadster.

English

Det känns väl närmast som en nobrainer att svensk producerad energi i första hand skall säkerställa svensk industris konkurrenskraft och en förutsägbar och rimlig energikostnad för svenska hushåll. Det är vidare inget okänt faktor att mer nordligt geografiskt positionerade regioner har större behov av förutsägbar energiproduktion och en rimlig och förutsägbar prissättning.

Sveriges regering hoppas på att tillväxt och konsumtion skall ta fart. Hur förväntar ni Er att den skall göra det när en aldrig tidigare närvarande osäkerhet kring energikostnader föreligger för såväl svenska hushåll som svenska företag som brukar mycket energi. Det är uppenbart att nuvarande ordning påkallar en ökad reserv eftersom staten inte kan garantera energikostnaderna. Idag är det inte ovanligt att energikostnaden för en enskild månad kan utgöra den enskilt största kostnaden för ett svenskt hushåll för att nästa månad vara halva kostnaden för att ytterligare en månad senare öka med 150 procent. Vad är den förväntade trygghetsfaktorn någonstans.

Om räntan går ner 0,25 procent till saknar i dessa sammanhang betydelse. Personligen konstaterar jag att min energikostnad de senaste månaderna är drygt 30 procent högre än förra året vid samma tid. Ibland undrar man om inte riksbanken missar den psykologi och det sparbeteende som följer av nuvarande variationer i energipriserna och de osäkerheter som följer i dess spår.

Svenska

Nog är nog. Svenska hushållens pengar ska användas i Sverige för de svenska hushållen. Regeringen säger nej till att använda svenska flaskhalsintäkter för att finansiera EU-elnät🔌

EU-kommissionen föreslår i det europeiska nätpaketet att EU:s elnät ska sammanlänkas för att stärka unionens elinfrastruktur. Paketet innehåller också förslag som innebär att en fjärdedel av medlemsländernas outnyttjade nationella flaskhalsintäkter ska gå till att finansiera EU-gemensam energiinfrastruktur.

Sverige säger nej. I praktiken skulle förslaget innebära att svenska medborgare finansierar utbyggnaden av elnät med nytta framför allt i andra länder framför Sveriges egna behov. Blir vi inte hörda så är vi t ex beredda att stoppa förnyandet av elkablar som andra EU-länder har behov av och stoppa eventuella nya sammanlänkningar. Därför är Sveriges linje tydlig: svenska pengar ska gå till svenska investeringar.

Svenska

@PPracne Känns både rätt och klokt att återköpa aktier när substansrabatten är så stor som den är just nu.

Det skapar ett bra aktieägarvärde.

Svenska

Då kom återköpen i Svea $sveaf. Mycket mycket bra.

Kommer bli skitbra på sikt. @robgus67 Tankar på återköpet?

Ska som jag uppfattat det klaras av till stämman. Givetvis hoppas man på mer.

Svenska

Heja Spanien! Först amnesti av illegala invandrare, hade varit intressant att veta religös tillhörighet på dessa.

Nu motsätter sig Spaniens PM internationellt militärt ingripande vid folkmord.

Visste inte att det förekom köpta ledare på så hög nivå.

Först förråder han hela det europeiska samfundets regelverk kring migrationen sedan stöttar han fundamentalistiska religösa fanatiker utsända av gud med rätten att döda alla som motsätter sig deras vilja..... - fullständig hjärndödhet och helt uppenbart kan inget av detta vara beslut fattade i sans och omtanke om det egna landet/folket och vidare människors rätt till grundläggande friheter som borde kunna tas för givna.

Carl Bildt tycker att Trump är en farlig ledare, hade varit intressant att höra vad han tycker om detta. Nu står pk-liberalerna och applåderar. Man applåderar sin egen undergång. Naivitet och dumhet i sin mest utstuderade och farliga form!

Svenska

Spaniens PM har precis vunnit guldmedalj i politisk ryggradslöshet.

Hans lösning på att kvinnor mördas av regimen i Iran? ’Mer diplomati’ och ’internationella lagar’. Lyssna på det här: ”Kvinnors rättigheter får aldrig användas som en förevändning för krig... svaret kan inte vara mer våld. Det måste vara mer diplomati.”

Tänk att vara så hög på sin egen rök i Madrid att man tror att religiösa fanatiker slutar mörda för att en självgod EU-byråkrat vill ”dialoga”. Det har gått 40 år av misslyckad diplomati, det är inte fredspolitik, det är ett hån mot varje offer.

Är det här den mest världsfrånvända människan i Europa just nu, eller är han bara köpt av regimen?

Svenska

@BbbBroadband @LeivSynnes @moneyman_bank @sbb @ilija_batljan Köpa innehav med hävstång utan att behöva låna menar jag. En spännande och sannolikt fördelaktig omallokering som jag ser det.

Svenska

Tycker det var lite dålig överskottsgrad hos Svea, dvs kostnadseffektiviteten hade gärna fått visa lite större framgång. Tycker dock det var positivt med deras kalkylerade projektmarginaler samtidigt som gått på en mina i Eskilstuna med en entreprenör. Det är ju tyvärr så med fastighetsutveckling att det även med bra kontrakt och till synes goda upphandlingar blir problem ibland. Man kan hoppas att man lärt sig av erfarenheten. Som jurist med inriktning mot bl.a. entreprenadrätt förstår jag att det finns mycket att gå bort sig på om man inte säkerställer entreprenadens utförande och t.ex. felansvar, dokumentation kring detta och t.ex. en god hantering av ändrings- och tilläggsarbeten.

Skulle gärna se lite aggressivare försäljning av icke kärninnehav eftersom det är så stor substansrabatt i flera av deras kära- och placeringsinnehav. Skulle gärna se en amortering av skuld i kombination med viss omallokering mot dessa rabattcase istället. Fastigheten betalar sig i princip krona för krona. Ngn lite rabatt mot bokfört spelar heller ingen roll om man t.ex. köper mer Svea som har 54 procents substansrabatt. Gärna lite offensivare strategisk kapitalallokering - det är som att köpa leverage utan att behöva låna....

Svenska

@SBB, @LeivSynnes, @ilija_batljan - Fitch rating bibehåller (uppgradering 2/3-2026) dvs. den höjda ratingen för SBB som meddelades den 22 december 2025. Nederst följer ett utdrag från deras beslutspunkter i deras konsoliderade analys.

Av min bedömning av deras "rating tool inputs" så implicerar SBB´s uttalade strategi, vilken åter bekräftats i faktisk "action" i Q4-rapporten - att bolaget sedan våren 2023 löpande adresserar och även fortsättningsvis har som plan att adressera det som de facto är påverkande "fitchinputs" vilka fram till idag begränsat ytterligare ratinghöjningar.

Viktigt att veta att ratingprocesser ofta följer datapunkter över flera rapporter innan förändringar slår igenom, hade varit särskilt intressant att också höra ratingproffset vd Leiv Synnes kompletterande eller korrigerande tankar rörande rating påverkande faktorer etc:)

Några highlights som jag ser kommer få direkt positiv impact på kommande ratingar:

1. "Financial structure"- förstärks genom målsättningen lägre skuldsättning genom försäljning av icke "core assets", samt via kommande upplösning av Morgan Stanley lån oavsett hur det sker.

2. Transparency and execution of investment strategy - kräver fortsatt leverans av den strategiska planen med minskad skuldsättning, eliminering av mindre jv´s som saknar särskild potential samt bevisade bättre driftnetton och ökade bidrag från döttrarna, genom tillväxt och mer kostnadseffektiv drift. Personligen hade jag gärna sett innovativa satsningar när det gäller kompletterande eller ökande intäktskanaler, något som motverkar traditionell substansrabatt och tvärtom motiverar premiumvärderingar.

3. Financial flexibility - följer av lägre skuldsättning, positiva värdeförbättringar (konjukturtrenden) högre ratingar, och ökad transparens samt förstås bättre lönsamhet i döttrarna som ger bättre återflöden till SBB Holdings.

4. Management och portfolio characteristics, Risk Appetite and investment track record - behöver bara längre runway - ovanstående underskattat eftersom bedömningsunderlaget av den nya strategin är mindre än tre år.

Slutsats: Just nu bekräftar och understöds ovanstående av underliggande utveckling i intressebolagen vilket i sig kommer leda till fortsatt stärkt rating.

Global stökighet har även en tendens att påskynda allokering mot reala tillgångar såsom t.ex. fastigheter med stabil & lönsam tillväxt.

Nedan utdrag från Fitchratings rating från igår för SBB Holdings (dvs det relevanta SBB bolaget i ratingsammanhanget).

_________________________________

"CORPORATE RATING TOOL INPUTS AND SCORES

Fitch scored the issuer as follows, using our Corporate Rating Tool (CRT) to produce the Standalone Credit Profile (SCP):

- Business and financial profile factors (assessment, relative importance): Management (bb+, Lower), Portfolio Credit Characteristics (bbb, Moderate), Portfolio Diversification (bb+, Moderate), Risk Appetite and Investment Track Record (bb+, Moderate), Transparency and Execution of Investment Strategy (b, Lower), Access to Capital (bb-, Moderate), Financial Structure (ccc, Higher), and Financial Flexibility (b+, Higher).

- B+ to CC considerations apply in our analysis and result in no adjustment.

- The Governance assessment of 'Good' results in no adjustment.

- The Operating Environment assessment of 'aa-' results in no adjustment.

- The SCP is 'b-'.

To derive the IDR:

- Application of Fitch's Parent and Subsidiary Linkage Rating Criteria results in a consolidated approach."

Svenska

@SBB, @Balder - Som bekant har det de senaste åren varit svårt att vara fastighetsutvecklare i en marknad där priserna fallit med 20 procent samtidigt som byggkostnadsinflationen varit över 20 procent.

De operationella målen som man inte sällan tagit fram, t.ex. i @Sveafastig behöver enligt mitt förmenande en något mer opportun och nyskapande inriktning när det gäller t.ex. skapandet av kompletterande och mer lönsamma intäktsvertikaler. Det finns mycket man kan tjäna pengar på om man hanterar avtalsförhållandet med sina hyresgäster rätt. Här har tyvärr branschen tyvärr inte kommit särskilt långt i möjligheternas värld, jämför med flyget, försäkringsbranschen och bankerna. Där har man varit kreativa.

Operationella mål i fastighetsbranschen är präglade av vd-kompetensen. Kommer man från fastighetsutvecklingssidan så verkar man vara fast i det tänket (nyproduktion & förbättring & stordriftseffektiviet), kommer man från finans är man mer opportun i skapandet av aktieägarvärde (återköp & finansiell smartness) och är man mer entreprenöriellt lagd så tittar man på nya möjligheter till intäkter.

Tyvärr inte alltför många bolag där entreprenörstänket och kompletterande nyskapande kompetenser tillåts slå igenom i rapportkommentarna om framtid och operationella mål.

Min uppfattning är att det tyvärr är lite för hög tyngdpunkt på den traditionella förvaltningen - mer av samma kvartal efter kvartal. I takt med en lågränteekonomi med konstant högre köpkraft hos köparna, har fastighetsutvecklare och förvaltare historiskt kunnat skapa värde trots relativt dåligt genomförda projekt. På så vis har också en nöjdhet infunnit sig i branschen som hämmat innovation och allmän optimering av branschens olika verksamhetsförutsättningar.

Att t.ex. införa system för energimonitorering och optimering av förbrukning är inte innovation - det är bara en anpassning till den tekniska utvecklingen - vilket jag inte tycker är något att slå sig för bröstet för - de ryms i kapitlet mer självklara åtgärder/mål kan jag tycka. Likaså koncentrering av bestånd och optimering av drift för att nå bästa möjliga överskottsgrad.

Det finns enligt mitt förmenande mycket att ta tag i inom branschen som väsentligt skulle kunna höja lönsamheten för den som har förmågan att vara nyskapande och innovativ.

Svenska

Den långsiktiga planen har dock pågått i ett par år. När det gäller byggstarter så har marknaden inte medgett omfattande byggplaner utan tvärtom har det varit en kraftig inbromsning på fastighetsutvecklingsfronten när det handlat om nyproduktion. Senaste åren har det varit svårt att vara fastighetsutvecklare i en marknad där priserna fallit med 20 procent samtidigt som byggkostnadsinflationen varit över 20 procent.

De operationella målen som man tagit fram nu behöver dock enligt mitt förmenande en något mer opportun och nyskapande inriktning när det gäller t.ex. skapandet av kompletterande och mer lönsamma intäktsvertikaler. Det finns mycket man kan tjäna pengar på om man hanterar avtalsförhållandet med sina hyresgäster rätt. Här har tyvärr branschen inte kommit särskilt långt, jämför med flyget, försäkringsbranschen och bankerna. Där har man varit kreativa. Operationella mål i fastighetsbranschen är präglade av vd-kompetensen.

Kommer man från fastighetsutvecklingssidan så verkar man vara fast i det tänket (nyproduktion & förbättring & stordriftseffektiviet), kommer man från finans är man mer opportun i skapandet av aktieägarvärde (återköp & finansiell smartness) och är man mer entreprenöriellt lagd så tittar man på nya möjligheter till intäkter.

Tyvärr inte många med entreprenörstänket och kompletterande kompetenser som man kan se slå igenom i rapportkommentarna om framtid och operationella mål.

Min uppfattning är att det tyvärr är lite för hög tyngdpunkt på den traditionella förvaltningen - mer av samma kvartal efter kvartal. I takt med en lågränteekonomi med konstant högre köpkraft hos köparna, dvs fastighetsutvecklare och förvaltare har fastighetsutvecklare kunnat skapa värde historiskt trots relativt dåliga projekt. På så har en nöjdhet infunnit sig i branschen som hämmat innovation och allmän optimering av branschens olika verksamhetsförutsättningar.

Att införa system för energimonitorering och optimering av förbrukning är t.ex. inte innovation - det är bara en anpassning till den tekniska utvecklingen - vilket jag inte tycker är något att slå sig för bröstet för - de ryms i kapitlet mer självklara åtgärder/mål kan jag tycka.

Det finns mycket att ta tag i inom branschen som väsentligt skulle kunna höja lönsamheten för den som har förmågan att vara nyskapande och innovativ.

Svenska

@LeivSynnes @donky_rider @robgus67 @sbb @ilija_batljan Jag antar att strategin med att bygga mycket leder till fleråriga planer tillsammans med kommuner, byggföretag m.fl. som naturligtvis inte enkelt/smidigt kan ändras för mer kortsiktigt/opportunt agerande. Då blir det naturligtvis viktigt att hålla sig till den långsiktiga planen

Svenska

@SBB - @ilija_batljan, @LeivSynnes

Nedan utdrag från intervju med vd Leiv Synnes som publicerats på nyhetsbyrån Direkt.

Det jag särskilt gillar är att SBB har en finansiellt opportun inställning till sin kapitalallokering och uppenbarligen "örat mot marken".

Av uttalandena som framgår av intervjun blir det tydligt att SBB med stormsteg närmar sig en situation som för dem allt närmare IG-rating och utdelning inte minst ett särskilt välkommet inslag för bolagets aktieägare.

Min bedömning är att bolaget under en tid sannolikt kommer fortsätta återköp av hybridobligationer, sälja icke core innehav, öka sitt ägande i Svea, accelerera en mer strategisk (aktieägarvänlig) kapitalallokering i Svea driva på för fortsatt stärkta driftnetton i intressebolagen, fokusera på att realisera synergier i intressebolagen som kommer leda till bättre driftnetton och utdelningsmöjligheter och därmed också bättre parallellt refinansieringsmöjligheter för SBB om man känner att man behöver detta.

Sammantaget tyder samverkande marknad och insatser mot att SBB kommer bli allt mer finansiellt stabilt under 2026 vilket jag även tror kommer diskonteras i aktiekursen.

Åskådliggörandet av förväntad värdeutveckling på intressebolag och övriga tillgångar under 2026-2028 är en tydlig indikation på detta, bara den motiverar mer än ett dubblat börsvärde på bolaget. Bra att SBB i sin redovisning söker öka transparensen och förståelsen för såväl kreditorer, aktieägare och andra potentiella intressenter. En mycket åskådlig rapport med en bra och tydlig roadmap framåt att löpande avstämma ifrån.

____________________________________________

Från nyhetsbyrån direkt:

Även Sveafastigheter handlas med en rejäl substansrabatt på börsen och aktien har inte riktigt fått luft under vingarna sedan noteringen.

"När vi startade Sveafastigheter var det i ett klimat där refinansieringsrisken var i centrum, och då valde vi att etablera det som ett mycket konservativt bolag. Nu har marknaden förändrats och skriker efter aktieägarvänliga åtgärder. Vd Erik Hävermark skrev i sitt vd-ord att de kommer överväga att återköpa aktier, vilket är ett sätt att blidka aktiemarknaden och få en högre kurs och god utveckling på eget kapital."

Hade det inte varit bättre om de delade ut pengar för SBB:s skull?

"Naturligtvis är det så, men de behöver en del kassaflöde för sin projektverksamhet. Det är en avvägning mellan vad som är bäst för bolaget och bäst för SBB. Vi vill inte påkräva en utdelning förrän bolaget skapar ett kassaflöde som gör det bra för dem att lämna utdelning. Vi kommer diskutera frågan löpande och se om det finns utdelningsutrymme framöver."

SBB:s likviditet exklusive Sveafastigheter uppgår i dag till knappt 7 miljarder kronor, fördelat på 2,5 miljarder i outnyttjade kreditfaciliteter, 183 miljoner kronor i likviditetsplaceringar samt likvida medel på knappt 4,3 miljarder kronor.

Likviderna ska framför allt gå till att amortera skuld, enligt SBB-vd:n.

"Vi har ett obligationslån som förfaller efter sommaren som vi ska använda huvuddelen av kassan till. Nästa punkt är att sälja en del av våra icke-prioriterade innehav för att hantera förfallet 2027. Vi kommer säkert vara opportuna på att hantera både vår egen och våra kärninnehavs kapitalstruktur, och man ska inte utesluta att vi köper mer aktier men just nu prioriterar vi främst skuldåterbetalning", säger vd:n.

Emanuel Furuholm +46 8 5191 7925

Nyhetsbyrån Direkt

Svenska

@LeivSynnes @sbb Tack för klargörandet:) Då blev den kapitalallokeringen genast ca 6 procent bättre om även finanskostnader räknats in. Har Svea samma reala resonemang kring beskriven avkastningen på fastighetsutvecklingsprojekt som man angivit till 20 procent eller är det före finanskostnader?

Svenska

@SBB - Idag kom en stabil rapport som återigen understryker att SBB med vd Leiv Synnes faktiskt levererar på vad de föresatt sig vilket ger trovärdighet åt deras kommunicerade planer för att stärka rating genom ökad finansiell stabilitet och ökade förutsättningar till god access till kreditmarknaden när så behövs längre fram. PPI levererar starkt och Nordiqus verkar på en lågrisk marknad. Båda bolagen kan optimera sin förvaltning och sina driftnetton under en befintlig IG-rating.

Oförmånliga räntestrukturer som gäller för SBB max ett år till kommer att lösas upp senast i Q1 2027 om inte bolaget avyttrar hela eller delar av den kopplade tillgångsbasen innan dess. Jag hoppas på det senare, ev rabatterade försäljningar kan användas till en betydlig högre avkastande alternativ, t.ex. ökat ägande i Svea inför vissa nödvändiga strukturgrepp.

Den stora utmaningen som jag ser det är att SBB måste utnyttja både sin större kunskap kring strategisk kapitalallokering genom sitt de facto bestämmande inflytande i Svea för att få till mer aktieägarvänliga och värdeskapande operationella mål så att dessa de facto harmoniserar med den strategiska kapitalallokering som vd i Svea säger sig överväga. Prio nummer ett måsta vara att eliminera substansrabatten i Svea. Detta görs inte genom mer av lågavkastande förvaltningsinitiv.

Dvs. det uppnås inte med nuvarande operationella mål. Bolaget hade en överskottsgrad inklusive fastighetsadministration på 60,1 procent samtidigt som vd uttalar att han tycker att avkastning på lägenhetsförbättringar som ger över 6 procent är bra. Detta skall ses i ljuset av en nytecknad obligation med en fast ränta på 4,37 procent som är tagen i euro (dvs med valutarisk - vilken kostar att valutasäkra om man så väljer det). Sveas operationella mål saknar alla ambitioner till innovationer för att öka avkastningen på sin kapitalallokering men väl mer fastighetsutveckling och lågavkastande lägenhetsförbättringar. För mig är det uppenbart att man måste sträva efter bättre kapitalallokeringsalternativ, läs intäktsvertikaler. Sveas rapport är konservativ till sin förvaltningsmodell (gäller de flesta bostadsförvaltningsbolag) och den visar brister i kostnadskontroll. Värdeförlusterna i Eskilstuna projektet visar också på historiska avtalsmässiga strukturbrister i den tvist som uppkommit och som kommit att kosta bolaget. Huruvida förutsättningarna för liknande situationer är eliminerade vet jag inte, kan endast hoppas men jag kan konstatera att ett sådant misslyckat projekt förstör totalavkastningen på helheten under lång tid. Projektet visar på vissa av de rådande utmaningarna med s.k. traditionell fastighetsutveckling på den svenska reglerade bostadsmarknaden. Man behöver tänka nytt för att skapa förutsättningar för högre avkastning både på förbättringsinvesteringar och i nyutvecklingsprojekten.

Jag tror på SBB och jag tror på vd Leiv Synnes förmåga att genomdriva förändringar. SBB behöver dock ta tag i taktpinnen på Svea. Förslagsvis börjar ni med att sälja några fastigheter utanför kärnverksamheten och sedan kavlar ni upp ärmarna och stöper om de operationella målen i Svea så att de är upplinade med skapande av verkligt aktieägarvärde, just nu 55 procents substansrabatt i Svea - ett läge som bör utnyttjas till av SBB.

Mycket hög trovärdighet i SBB´s rapport idag - kan sammanfattas med att man har gjort exakt det man föresatt sig - vilket innebär att man på goda grunder kan förvänta sig att man även fortsättningsvis gör det man säger att man skall göra.

Avslutningsvis är det också glädjande om än högst förväntat att SBB kommer överklaga FI´s sanktionsbeslut. Det är min bedömning att den inställning som i korthet kommunicerats i rapporten kommer vinna framgång i en kommande överklagan eftersom gjorda ställningstaganden kan motiveras med stöd av tillämpade redovisningsprinciper som i sin tur stöds av inhämtad expertsakkunskap som de facto inhämtats föregående ingiven redovisning varefter denna redovisning godkänts sedermera kontrollerats och godkänts av bolagets revisorer. Det är nämligen så man hanterar allt som har med redovisningsmetoder och värderingar att göra i branschen.

I mitt tycke agerar bolaget rätt samtidigt som den underliggande marknadsutvecklingen i branschen dvs konjukturcykeln i kombination med en positiv kreditmarknaden just nu löpande förstärker hela caset och särskilt utsikterna till allt starkare balansräkning - läs ökad finansiell stabilitet och ett närmande till IG-rating och kommande utdelningar.

Svenska

Din fråga är väl egentligen om D-aktie caset stärks av rapporten:) Ja, det tycker jag att det gör.

Den tydliga roadmap som finns framåt tar ovillkorligen SBB i sin helhet mot högre kostnadseffektivitet (bättre driftnetton), ökad finansiell stabilitet, dvs bl.a. ökad förutsägbarhet kring framtida kassaflödens utveckling. Bolaget visar även på på tydligt lägre LTV framåt och den är en uttalad ambition att sänka belåning genom att sälja non core assets.

Det är också på dessa parametrar D-aktien skall värderas. Huruvida bolaget växer eller inte är i huvudsak underordnat SBB´s förmåga att fullgöra sina förpliktelser - och i denna del är rapporten stärkande.

Svenska

Jag tror att marknaden underskattar både var man befinner sig i konjukturcykeln, dvs att leverage verkar för dig i en uppåtgående marknad. Även om bolaget vill nå IG rating så saknar man anledning att forcera detta eftersom såväl marknad, eurokurs och kreditmarknad verkar för bolaget. Det är på toppen av en marknad man skall minska skuldsättningen inte på botten av en marknad. SBB har med sin strategiska plan lyckats minska faktisk skuldsättning i den underliggande verksamheten genom sin strukturomvandling på vis innebärande att man behövt minska sitt leverage minimalt för att på så sätt kunna kapitalisera och ta igen förlorad mark nu när marknaden vänder.

Ang det dåliga cashflowt så är det förstås utmärkt om Svea säljer lite fastigheter i attraktiva lägen för att återköpa aktier över börsen - den avkastningen går inte att slå. Det är ett oerhört mycket bättre alternativ än att låna till 4,3 procents ränta och investera i fastighetsförbättringar som ger drygt 6 procents avkastning. Vidare behöver man raskt åtgärda sin kostnadseffektivitet, en överskottsgrad på drygt 63 procent på helåret visar inte på tillräckligt momentum i kostnadseffektiviteten. För SBB innebär det dock en möjlighet att köpa 1 krona för 45 öre i underliggande nettotillgångsvärden. En nobrainer i den stabila bostadssektorn - förutsatt att Svea förbättrar såväl kostnadseffektivitet och innovationskraften för att höja avkastningen på sina tillgångar och sina nya investeringar. Här fordras ett mått av innovationskraft som jag saknar i de kommunicerade operativa målen.

Svenska

Magisk läsning till morgonkaffet. Balans i belåningsgraden är åter på en eftertraktad nivå 🥳

Kico@kico88s

SBB:s LTV är nu 50% $SBB

Svenska

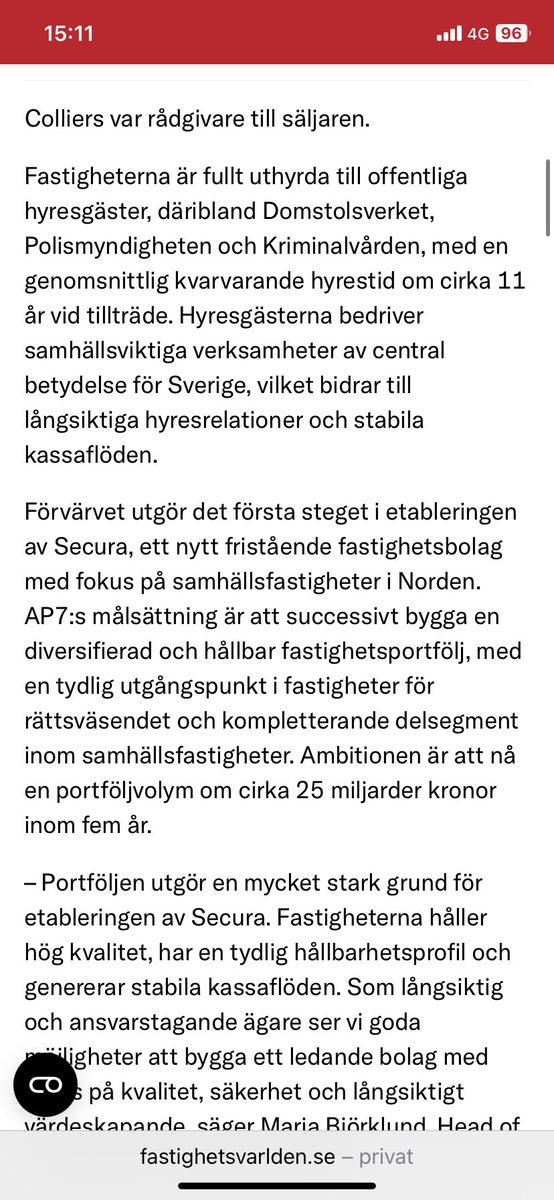

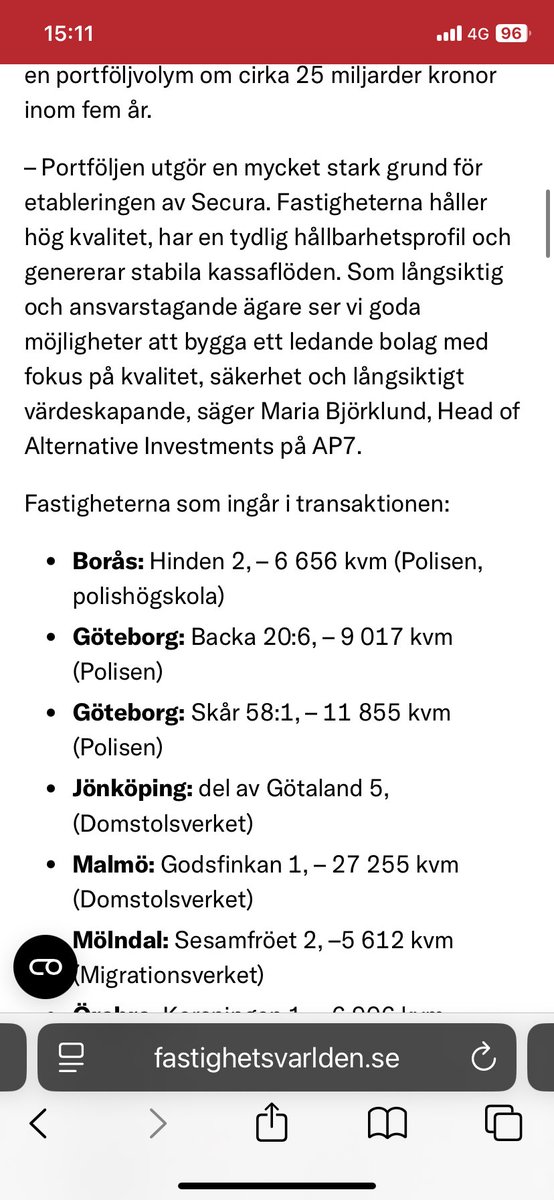

AP7 har också ett nytt placeringsmandat i fastigheter vilket är positiva nyheter för branschen utifrån ett framåtblickande perspektiv. Inte minst för de bolag som behöver trimma sin skuldsättning. Kul också att transaktionen avsåg samhällsfastigheter och att den skedde 9 procent över bokförda värden. Bra signal för PPI och förstås indirekt SBB. En god indikation att SBB´s placeringsstrategi bekräftas. Fastigheter med stabila och indexerade driftnetton motiverar premium värderingar. Ska vi gissa att en del av likviden kommer gå till aktieåterköp i Castellum.

Svenska

Castellum i stor affär. Positiva nyheter för SBB. Det rör på sig i deras segment med försäljningar över bokfört värde🤗 #Castellum #SBB Länk: fastighetsvarlden.se/notiser/ap7-ko…

Svenska