Sabitlenmiş Tweet

发财君Steven

282 posts

发财君Steven

@rssdoctorcn

摸鱼、炒股、养基、游戏、养娃 AI重度爱好者、星际移民支持者 健康、财富、安全、自由

Katılım Mart 2026

561 Takip Edilen542 Takipçiler

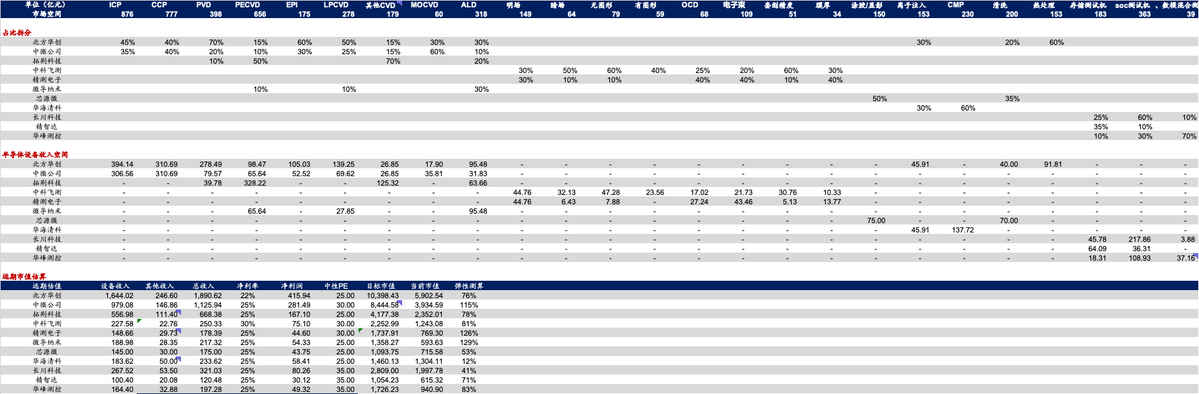

半导体设备

国产替代加速,核心标的明确 海外设备紧缺+国产替代加速,A股设备板块迎来订单+估值双击:

- 对标应用材料(平台型):北方华创(002371),国内唯一全品类设备龙头,刻蚀/薄膜/清洗全覆盖,中芯/长存/长鑫主力供应商,订单排至2027年

- 对标拉姆研究(刻蚀):中微公司(688012),介质刻蚀龙头,打入台积电5nm验证,长江存储3D NAND独家供货

- 对标科磊(量检测):中科飞测(688361),前道量测龙头,覆盖存储/逻辑缺陷检测;精测电子(300567),存储检测市占领先

- 其他核心:拓荆科技(CVD)、盛美上海(清洗)、华海清科(CMP),全面受益国内存储/逻辑扩产

中文

美光

周一存储大概率还得再跌一跌 但这次的逻辑跟之前不太一样了:

不是单纯的筹码问题或者AI硬件降温,而是供给侧出现了一个结构性的变量:苹果在游说美国政府,想打开采购长鑫存储的口子 这事如果真成了,后果比大多数人想的要严重得多 你想想,苹果一年消费存储的采购量有多大? 一旦它把订单切给长鑫,哪怕只是一部分,信号效应是巨大的,其他终端厂商会跟进。 而长鑫拿到苹果背书之后,产能爬坡的融资、客户拓展、良率改善,全都会加速。

以中国半导体这几年的内卷烈度,价格战打起来是不留情面的

这可能就不是短期利空了,可能是消费存储市场份额格局被永久性改写的开始 海力士、三星、美光,它们在HBM和企业级存储上还有护城河,但消费级这块:像NAND、LPDDR这些,一旦中国玩家拿到头部客户的门票,份额丢出去就很难再拿回来了。

再叠加一个更远的风险:万一哪天AI资本开支周期见顶,云厂商开始砍单,这些公司的企业级业务也撑不住的话,从高点回调个几成?历史上不是没发生过。 2000年的美光就是前车之鉴 没有什么是永远的,有的只是周期。

上一个周期的王者,下一个周期可能就是被颠覆的对象。 不过话说回来

不管这场博弈最后谁赢谁输,有一个方向是确定受益的:设备和材料 逻辑比较直白: 美光要扩HBM产能,得买设备。

海力士赴美上市融资扩产,得买设备。 长鑫要接苹果的单、要抢份额,更得疯狂扩产,还是得买设备。

三方打架,军火商旱涝保收。 存储芯片扩产的大周期,可能真的已经启动了。 不管最后是谁的晶圆厂跑出来,卖铲子的这些公司,订单簿只会越来越厚。

中文

三星、海力士、美光开启新一轮大规模资本开支后,股价有可能进入类似微软、谷歌、亚马逊在 2025–2026 年 AI CapEx 周期中的震荡状态,但背后的定价逻辑不同,云厂商大规模投入 GPU 和数据中心,市场担心的是 AI 收入能否覆盖资本开支、折旧和自由现金流压力,核心问题是 ROI;

而存储厂商的资本开支会直接转化为未来供给,市场更担心的是 2027–2028 年新增产能释放后,HBM、DRAM、NAND 是否重新出现供给过剩,进而压低价格和毛利率。

存储行业的本质是价格高度由供需决定,利润率对价格极其敏感,所以当行业处于需求强、价格上涨、利润快速扩张阶段时,股价可以继续上涨; 但一旦三星、海力士、美光加大 CapEx,市场就会提前交易未来供给增加和价格见顶的风险。

因此,当前更像是从“供给紧张、盈利上行”进入“高利润吸引扩产、估值开始质疑未来周期”的阶段。

中文

功率半导体核心标的大全

1.华润微(688396):国内极少数全流程功率IDM企业,覆盖芯片设计、8/12英寸晶圆制造、封测全环节;BCD行业顶尖工艺,硅基MOSFET国内市占率第一,拥有国内首条8英寸IGBT量产线,12英寸功率SiC产线2026年底投产;AI服务器高压MOS、工控IGBT、储能功率器件、车规SiC二极管全品类覆盖,算力专用器件通过头部云厂商、服务器厂商批量验证,高压大电流器件性能对标海外英飞凌,国产替代壁垒极高。

2.士兰微(600460):国内民营唯一打通全链条功率IDM企业,5/6/8/12英寸硅基晶圆全覆盖,6/8英寸SiC碳化硅产线国内规模领先;车规IGBT模块位列国产车规芯片榜首,SiC主驱模块累计出货超5万颗;自研AI服务器专用DrMOS高压功率器件,完美适配800V高压算力供电架构。

3.扬杰科技(300373):国内分立功率IDM龙头,二极管、MOSFET、IGBT、SiC器件全品类覆盖,光伏储能领域器件技术市占率行业领先;车规级SiC模块快速量产,高压低压功率器件全谱系适配AI电源、光伏逆变、车载电控。

4.斯达半导(603290):国内车规IGBT模块市占率国产第一,全球排名前五;高压大功率IGBT模块、SiC碳化硅模块技术顶尖,深度适配新能源车800V高压平台、AI算力电源、储能逆变、工控变频;进入绝大多数自主、合资车企核心供应链,算力高压IGBT批量供货头部算力电源厂商,高压大电流模块性能对标海外英飞凌。

5.新洁能(605111):国内高压超结MOSFET细分绝对龙头,AI服务器电源高压MOS核心国产供应商;产品完美适配智算中心48V/800V高低压供电架构。

6.宏微科技(688711):工控、光伏逆变器专用IGBT模块核心厂商,IGBT单管、模块、MOSFET全产品线布局,深度绑定光伏储能、新能源电控、AI服务器工业电源。

7.立昂微(605358):国内功率半导体硅片龙头,重掺低阻硅片核心供应商,AI服务器功率芯片、PMIC电源管理芯片专用硅片国内绝对领先;同时布局功率芯片制造,8/12英寸硅片产能充足,硅片纯度、电阻率适配AI高压功率器件需求。

8.杰华特(688141):国内首家实现AI服务器多相电源、大电流DrMOS芯片全系列量产,48V/800V高压电源管理方案通过浪潮、寒武纪、昇腾、壁仞等全部国产头部AI服务器批量验证。

9.时代电气(688187):中车旗下IDM功率龙头,轨交IGBT国内市占率超60%,高压大功率IGBT、SiC模块技术国内顶尖;8英寸功率晶圆产能稳定,车规、工控、算力高压IGBT全面布局。

10.东微半导(688262):高压超结MOS、工业高压功率器件核心设计厂商,沟槽栅、超级结工艺行业领先,产品适配AI工业电源、新能源车电控、光伏储能。 11.天岳先进(688234):国内SiC半绝缘、导电衬底龙头,6英寸SiC衬底量产规模国内第一,衬底纯度、缺陷率对标海外Wolfspeed。

12.圣邦股份(300661):国内信号链+电源管理模拟芯片双龙头,AI服务器配套电源模拟芯片通过头部客户认证,车规、工业模拟芯片全面布局。

13.思瑞浦(688536):国内工业级信号链模拟芯片龙头,车规产品导入比亚迪、理想等头部车企,AI工业电源信号链器件深度配套算力集群工控系统。

14.捷捷微电(300623):中高压MOSFET、晶闸管国产龙头,工业电源、汽车电子、电网配套功率器件技术成熟,产能稳定,适配AI配套工控电源、特高压场景。

15.芯朋微(688508):国内工控、AI配套PMIC电源管理芯片核心厂商,低压高压电源芯片适配算力边缘电源、工业服务器供电,快充、工控电源份额领先。

16.南芯科技(688484):大电流快充、AI服务器辅助电源PMIC核心国产厂商,高压电源转换效率优异,深度覆盖算力配套电源、消费快充、车载电源赛道。

中文

持续重点推荐:旗滨集团-中国康宁 $GLW!

[爱心]从红到蓝,从建材到建材新材料:12 年滨滨坚守陪伴,从老登到小登蜕变,从株洲旗滨到中国康宁,玻璃原片唯一推荐[爱心] 旗滨集团:拟定增14.27亿元加码高端玻璃,开启高端化转型新阶段

[庆祝]26日公司宣布定增不超过14.27亿元,重点投向UTG玻璃、射频玻璃基板、FTO导电玻璃及新能源汽车玻璃基板等高附加值产品。

[庆祝]产业化进度来看,

1)#UTG玻璃:公司已攻克核心技术,目前已进入原片工厂相关自研设备设计阶段。

2)#射频玻璃基板:公司已突破高硼硅低介电玻璃配方、高温澄清等关键技术,并已实现200×200毫米规格产品的小批量客户送样验证。

3)#FTO导电玻璃:公司此前已实现在线TCO导电玻璃量产,郴州基地FTO研发实验线已完成小试和中试验证。#项目可依据产业发展趋势和市场需求,为未来向其他高端特种玻璃领域延伸奠定基础,持续拓展公司技术应用边界和产品发展空间。

[太阳]我们始终相信旗滨在玻璃材料领域长期积累的研发能力、工程化能力与规模制造能力,也持续看好公司向高端化、功能化和材料化转型的决心,本次定增标志着公司新业务正由技术储备和客户验证阶段,加快迈向产线建设与规模化产业落地,

再次重点推荐旗滨集团。

中文

MLCC:坚定板块信心,7月前后原厂密集涨价潮将至,调整即布局黄金窗口期 各位领导好,我们刚刚外发

MLCC第二篇专题,7月份前后原厂涨价将迎来密集落地,MLCC作为类似存储的AI通胀品类是未来一年年度的重要板块。我们近期与三星电机、火炬电子、信维通信等头部原厂直接有调研更新

——关于AI:当前已至AI驱动产业爆发的“黄金甜蜜点”。当前村田、三星、太诱等海外头部积极推动产品结构调整(向AI产品倾斜),而AI产品的高层数、低良率等当前产品特点,使产能挤出效应进一步放大。当前AI相关敞口占整体MLCC市场已至10%。

——涨价现状:渠道涨价先行,原厂涨价潮或将于7-8月集中落地。渠道端,2026年开年以来MLCC现货市场持续火热,5月起进一步升温,部分紧缺料号已实现数倍价格涨幅。原厂端,村田、三星电机、太阳诱电等部分厂商已通过产品结构调整以实现变相涨价,我们预计多数原厂端在7月~8月启动MLCC涨价动作,行业涨价浪潮一触即发。

——涨价展望:本轮MLCC周期有望延续超一年,涨价幅度有望实现翻倍甚至翻两倍的显著提升。部分头部厂商将采用产品结构调整的策略在维护客户关系的同时以实现ASP增长(变相涨价),而多数原厂则采用直接涨价的策略。

除AI强劲需求驱动外,

1)产能端,阶段性相对刚性,新建产线所需建设与爬产时间约1~2年,且设备交期正持续拉长。

2)涨价向上弹性角度,当前MLCC产品价格处于上一轮周期启动前的低点,以国内MLCC龙头风华高科毛利率水平为参考,2018年前后其单季度毛利率水平接近50%,而2026Q1其毛利率水平仅为不到20%。

强推三环集团,弹性角度关注昀冢科技、信维通信、火炬电子、风华高科。

中文