Sabitlenmiş Tweet

Solakoğlu

9.3K posts

Solakoğlu

@solakoglu

SPL Düzey III ve Türev Araçlar Lisansı, Finansal Analist (TSPB&Bahçeşehir Üni. 3. Finansal Analist Okulu)

Katılım Mart 2020

378 Takip Edilen394.6K Takipçiler

Solakoğlu retweetledi

Bir telegram grubu oluşturdum, adı Solakoğlu/Arz Sohbetleri. Linkini aşağı bırakıyorum.

🔗 t.me/arzsohbetleri

Neden peki?

Tweet altlarında teknik onlarca soru soruluyor. Bunları hem ben cevaplayayım, hem birbirinize cevap verebilin diye.

Kuralları ilk mesajda paylaştım.

Türkçe

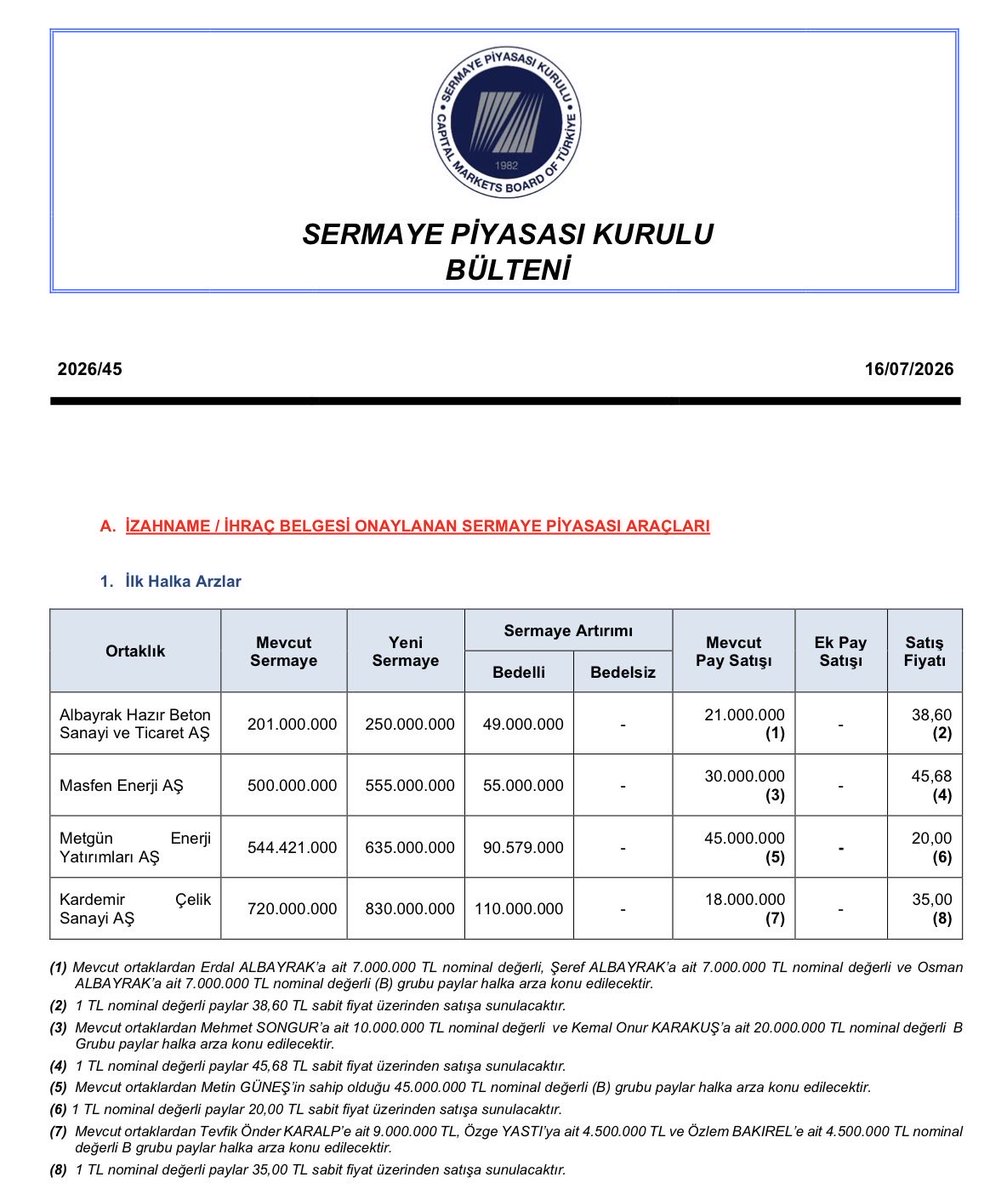

#albtn Albayrak Hazır Beton halka arz finansal ve faaliyet incelemesi. Okuma süresi yaklaşık 4 dakika.

Faaliyet ve şirket bilgileriyle başlayalım;

Albayrak Hazır Beton Sanayi ve Ticaret Anonim Şirketi, 12.12.2003 tarihinde Şeref Albayrak, Osman Albayrak ve Erdal Albayrak kardeşler tarafından İstanbul’da limited şirket statüsünde kurulmuştur. Kurulduğu tarihten itibaren hazır beton üretimi gerçekleştiren firma, zaman içinde Paşaköy, Ömerli, Samandıra, Dudullu, Kayışdağı ve Bostancı gibi çeşitli bölgelerdeki tesisleri dönemsel olarak işletmiş veya kapatmıştır. Geçmiş yıllarda ve 2024 verilerine göre İstanbul Sanayi Odası (İSO) tarafından açıklanan Türkiye'nin İSO ikinci 500 listesinde yer bulmuştur.

Şirket, ana faaliyet konusu olan hazır beton üretimi ve satışı kapsamında İstanbul Anadolu Yakası'nda dört farklı lokasyonda yer alan, ikisi sabit üçü mobil olmak üzere toplam 400 m3/saat kapasiteli beş hazır beton santrali ile operasyonlarını yürütmektedir. Bu tesisler Yenidoğan sabit tesisinin yanı sıra Göztepe, Sarıgazi ve Hüseyinli mobil proje santrallerinden oluşmaktadır.

Firma, hazır beton üretim faaliyetlerinin yanında 2008 yılından itibaren gayrimenkul geliştirme alanında konut projeleri üreterek inşaat sektöründe de faaliyet göstermektedir. Şirketin satış gelirlerinin büyük bir kısmı hazır beton satışlarından elde edilmekle birlikte, inşaat projelerinden sağlanan konut satış gelirlerinin toplam hasılattaki payı 2023 yılında %0,40 iken 31.03.2026 tarihi itibarıyla %10,15 seviyesine yükselmiştir. Şirketin 2025 yılı verilerine göre Türkiye genelindeki hazır beton pazar payı %0,46 olarak tescil edilmiştir.

Şirketin dört adet projesi mevcuttur. İstanbul Şile’de bulunan 56 meskenlik Teraphill 15 projesinin inşaatı 13.12.2025 tarihinde fiilen tamamlanmış olup iskân aşaması devam etmektedir. Kentsel dönüşüm kapsamında Çekmeköy Taşdelen’de inşa edilen Moonpark Koru projesi 118 bağımsız bölümden, Çekmeköy Alemdağ’daki Teraphill Loft projesi ise 80 bağımsız bölümden oluşmakta ve her iki projenin de inşaat faaliyetleri sürmektedir. Şile Çavuş Mahallesi’nde planlanan 44 villalık Villa Rise projesi ise ruhsatlandırma aşamasında bulunmaktadır. Bu projelerin yanı sıra şirket, Kefelioğlu Mimarlık ile kurduğu %50 ortaklı adi ortaklık bünyesinde, 31.03.2026 itibarıyla %47,45 tamamlanma oranına sahip olan Türkiye Musiki Eseri Sahipleri Meslek Birliği (MESAM) Yönetim Binası inşaatı projesini yürütmektedir.

Albayrak Hazır Beton Sanayi ve Ticaret Anonim Şirketi’nin doğrudan ortaklık yapısı üç ana hissedar arasında eşit pay dağılımına dayanmaktadır. Şirket sermayesinde Erdal Albayrak, Şeref Albayrak ve Osman Albayrak %33,33’er eşit oy hakkı oranına sahiptir.

Gelelim finansal detaylara;

2026/03 mali verilerine göre şirketin 2,28 Milyar TL özkaynağı ve 1,71 Milyar TL yabancı kaynağı bulunmaktadır. Şirketin aktif yapısı yaklaşık %47 dönen varlık ve %53 duran varlıklardan oluşmaktadır. Tüm kaynaklar %57,16 özkaynak ve %42,84 yabancı kaynaklardan oluşmaktadır.

Şirket dönen varlıkları 2025 yıl sonuna göre %5,11, duran varlıkları %1,03 ve özkaynakları %0,21 artış göstermiştir.

Şirketin net finansal borcu %38,35 artarak 379,30 Milyon TL seviyesine yükselmiştir. Nakit ve nakit benzerleri 88,78 Milyon TL seviyesine gerilerken, kısa vadeli finansal borçları 427,11 Milyon TL, uzun vadeli finansal borçları ise 40,97 Milyon TL seviyesindedir.

Şirket satışları önceki yılın aynı dönemine göre %6,03 artarken, brüt karı %1.765,94 artmış, esas faaliyet karı %57,57 ve net karı %48,17 gerilemiştir.

2026/03 döneminde şirketin brüt kar marjı %5,69, faaliyet kar marjı %1,04 ve net kar marjı %0,74 olarak gerçekleşmiştir. Brüt kar marjı geçen yılın aynı dönemine göre 5,37 puan artarken, faaliyet kar marjı 1,55 puan ve net kar marjı 0,77 puan gerilemiştir.

Şirketin özkaynak karlılığı 2025 yıl sonunda %0,73 seviyesindeyken, 2026/03 döneminde %0,17 seviyesine gerilemiştir.

Şirketin özkaynakları 2,28 Milyar TL seviyesinde olup halka arz sonrasında yaklaşık 4,04 Milyar TL seviyesine yükselecektir.

2025 yılında 0,08 TL hisse başı kar üreten şirket, 2026/03 döneminde 0,02 TL hisse başı kar elde etmiştir.

Şirket halka arzdan 1.760.192.394 TL net gelir elde edecektir. Elde edilecek gelirin %60'ı yatırım ve inşaat projelerinde, %20'si işletme sermayesinde, %10'u araç ve makine alımında ve %10'u borç ödemesinde kullanılacaktır.

749,34 F/K ve 4,22 PD/DD çarpanları ile halka arz olan #albtn'nin piyasa değeri 9.650.000.000 TL'dir. Şirket ortakları 21.000.000 adet pay satacak ve bu satıştan brüt 810.600.000 TL gelir elde edecektir.

Fiyat tespit raporuna göre 1 adet pay değeri 51,46 TL olarak belirlenmiş olup %25 iskonto uygulanarak 38,60 TL halka arz fiyatı belirlenmiştir.

Yazım ve ifade hatası olduysa affola, yatırımcısına ve şirkete hayırlı olmasını dilerim.

Saygılarımla.

Türkçe

@solakoglu İsminden dolayı girerim ve full taşırım bunu :)

Yanına birde #akyho

Al sana full Mete akyol :))

Türkçe

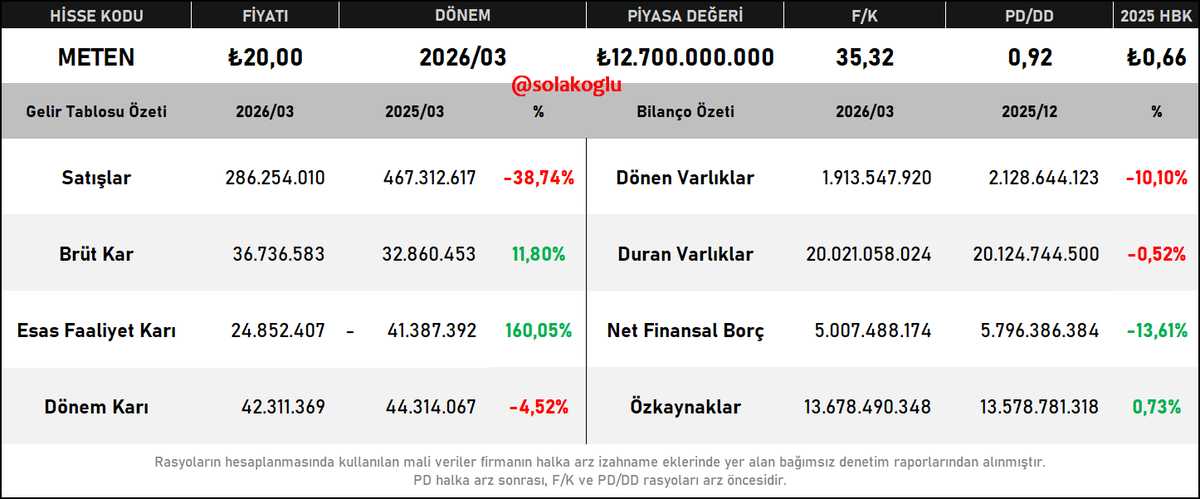

#meten Metgün Enerji halka arz finansal ve faaliyet incelemesi. Okuma süresi yaklaşık 4 dakika.

Faaliyet ve şirket bilgileriyle başlayalım;

Metgün Enerji Yatırımları A.Ş. Şirket İncelemesi

Metgün Enerji Yatırımları A.Ş., yenilenebilir enerji kaynaklarından elektrik üretimi gerçekleştirmek amacıyla 20 Aralık 2018 tarihinde İstanbul’da kurulmuştur. Şirket, %100 oranında pay sahibi olduğu 6 adet bağlı ortaklığı (Yander Elektrik, Dağlar Enerji, Eşref Enerji, Afşin Enerji, Günsonu 1 Enerji, Globinvest Enerji) ve %50 oranında pay sahibi olduğu 1 adet iştiraki (Fergün Enerji) vasıtasıyla rüzgar, güneş ve hidroelektrik tesislerini işletmektedir.

Şirket’in mevcut operasyonel portföyü 145,00 MWm rüzgar enerjisi (RES), 101,38 MWp güneş enerjisi (GES) ve 28,06 MWm hidroelektrik santrali (HES) olmak üzere toplam 274,44 MWm kurulu güçten oluşmaktadır. Portföyün birincil enerji kaynaklarına göre dağılımında rüzgar enerjisi %52,8, güneş enerjisi %36,9 ve hidroelektrik %10,2 paya sahiptir.

Şirket’in portföyündeki Mersinli RES, Kalecik HES, Fernas-4 GES ile lisanssız olan Konya ve Elbistan GES projeleri USD bazlı sabit fiyat garantisi sunan YEKDEM mekanizması kapsamında faaliyet göstermektedir. 2024 yılında satın alınan 70,8 MWm kurulu güce sahip Elmacık RES projesinin ise 2026 yılı Mayıs ve Haziran aylarında Bakanlık kabulleri tamamlanarak tam kapasiteyle işletmeye alınmasıyla birlikte, üretilen enerjinin serbest piyasada piyasa takas fiyatları (PTF) veya ikili anlaşmalar üzerinden satılması kararlaştırılmıştır.

Şirket sermayesi 544,4 milyon TL olup, ortaklık yapısında en yüksek pay %46,3 ile Metin Güneş’e, %15,4 ile Metgün Holding A.Ş.’ye aittir. Stratejik bir karar doğrultusunda 19 Eylül 2025 tarihinde biyokütle enerji ve gübre üretimi alanında faaliyet gösteren Bioden Enerji’nin paylarının tamamı devredilerek grup bünyesinden çıkarılmıştır.

Gelelim finansal detaylara;

2026/03 mali verilerine göre şirketin 13,68 Milyar TL özkaynağı ve 8,26 Milyar TL yabancı kaynağı bulunmaktadır. Şirketin aktif yapısı yaklaşık %9 dönen varlık ve %91 duran varlıklardan oluşmaktadır. Tüm kaynaklar %62,36 özkaynak ve %37,64 yabancı kaynaklardan oluşmaktadır.

Şirket dönen varlıkları 2025 yıl sonuna göre %10,10 gerilerken, duran varlıkları %0,52 gerilemiş ve özkaynakları %0,73 artış göstermiştir.

Şirketin net finansal borcu %13,61 azalarak 5,01 Milyar TL seviyesine gerilemiştir. Nakit ve nakit benzerleri 257,2 Milyon TL seviyesine gerilerken, kısa vadeli finansal borçları 1,00 Milyar TL, uzun vadeli finansal borçları ise 4,26 Milyar TL seviyesindedir.

Şirket satışları önceki yılın aynı dönemine göre %38,74 gerilerken, brüt karı %11,80 artmış, esas faaliyet karı pozitif bölgeye geçmiş ve net karı %4,52 gerilemiştir.

2026/03 döneminde şirketin brüt kar marjı %12,83, faaliyet kar marjı %8,68 ve net kar marjı %14,78 olarak gerçekleşmiştir. Brüt kar marjı geçen yılın aynı dönemine göre 5,80 puan, faaliyet kar marjı 17,54 puan ve net kar marjı 5,30 puan artmıştır.

Şirketin özkaynak karlılığı 2025 yıl sonunda %2,64 seviyesindeyken, 2026/03 döneminde %0,31 seviyesine gerilemiştir.

Şirketin özkaynakları 13,68 Milyar TL seviyesinde olup halka arz sonrasında yaklaşık 15,38 Milyar TL seviyesine yükselecektir.

2025 yılında 0,66 TL hisse başı kar üreten şirket, 2026/03 döneminde 0,08 TL hisse başı kar elde etmiştir.

Şirket halka arzdan 1.708.780.000 TL net gelir elde edecektir. Elde edilecek gelirin %80-90'ı enerji portföyünün genişletilmesinde, %10-20'si ise işletme sermayesinde kullanılacaktır.

35,32 F/K ve 0,92 PD/DD çarpanları ile halka arz olan #METEN'in piyasa değeri 12.700.000.000 TL'dir. Şirket ortakları 90.579.000 adet pay satacak ve bu satıştan brüt 859.390.591 TL gelir elde edecektir.

Fiyat tespit raporuna göre 1 adet pay değeri 25,02 TL olarak belirlenmiş olup %20 iskonto uygulanarak 20,00 TL halka arz fiyatı belirlenmiştir.

Yazım ve ifade hatası olduysa affola, yatırımcısına ve şirkete hayırlı olmasını dilerim.

Saygılarımla.

Türkçe

@solakoglu Hocam sonda şöyle yorum bekliyoruz ( Beyler beğeninde adam görsün )

x.com/i/status/20708…

Solakoğlu@solakoglu

#orzax en beğendiğim halka arz oldu #golda küçük arz olması ve likit yapısı bence olumlu #isvea şu piyasada borcunu arttırmamayı başarmış sanayici #sohoe daha önce yorumumu yazmıştım, sevmedim #ekim 5 milyar büyüklükte filo kiralama mı? Daha #borls'in dumanı üstünde, ben yokum

Türkçe

#masfn Masfen Enerji halka arz finansal ve faaliyet incelemesi. Okuma süresi yaklaşık 4 dakika.

Faaliyet ve şirket bilgileriyle başlayalım;

Masfen Enerji Anonim Şirketi, 27.05.2014 tarihinde Isparta Ticaret Sicil Müdürlüğü nezdinde kurulmuş olup, yenilenebilir kaynaklardan elektrik üretimi ile yenilenebilir enerji santralleri için proje geliştirme ve EPC (Mühendislik, Tedarik ve İnşaat) hizmetleri alanlarında faaliyet göstermektedir.

Şirket, kuruluşundan bu yana kapasite artışlarının yanı sıra Metges Enerji, AAB Enerji, Tesla Şirketleri ve Primo gibi bağlı ortaklık edinimleri ve kolaylaştırılmış usulde birleşmeler yoluyla kurumsal yapısını ve üretim portföyünü genişletmiştir.

Yenilenebilir enerji üretimi faaliyetleri kapsamında Masfen Enerji, rapor tarihi itibarıyla toplam 83 adet güneş enerji santrali (GES) ile 117,04 MWp / 91,90 MWe kurulu güce sahip bir portföyü yönetmektedir. Bu portföyün 69,92 MWp'lik kısmı şirketin bizzat işlettiği yurt içi lisanssız santrallerden, 11,42 MWp'lik kısmı bağlı ortaklıklar üzerinden işletilen yurt içi lisanssız tesislerden, 24,50 MWp'lik kısmı yurt içi lisanslı santrallerden ve 11,20 MWp'lik kısmı ise Yunanistan'da kurulu santrallerden oluşmaktadır.

Şirket ve bağlı ortaklıklarının konsolide elektrik üretimi 2023 yılında 171.163 MWh, 2024 yılında 181.593 MWh ve 2025 yılında 183.369 MWh olarak gerçekleşmiştir. Yurt içindeki santrallerin tamamı YEKDEM kapsamında yer almakta olup, şirketin yurt içi ve yurt dışındaki tüm santrallerinin alım garantisi kapsamında kurulu güçlere göre ağırlıklandırılmış ortalama kalan süresi 31.03.2026 itibarıyla 4,1 yıldır.

Yurt içinde faaliyet gösteren lisanssız güneş enerji santrallerinin tamamı, ürettikleri elektriği YEKDEM kapsamında 13,3 ABD Doları cent/kWh birim fiyattan satmaktadır. Bağlı ortaklıklar bünyesindeki yurt içi lisanslı GES'ler ise Yerli Aksam Yönetmeliği kapsamındaki yerli katkı payı dahil edilerek 01.01.2027 tarihine kadar 14,455 ABD Doları cent/kWh birim fiyattan satış hakkına sahiptir.

Şirket'in Yunanistan'ın Larisa şehrinde bulunan bağlı ortaklıklarına ait yurt dışı santralleri ise ilgili ülkenin mevzuatı uyarınca 20 yıllık alım garantisi altında, ürettikleri elektrik enerjisini 6,887 Avro cent/kWh birim fiyattan piyasaya arz etmektedir.

Mühendislik, tedarik ve inşaat süreçlerini kapsayan EPC faaliyetleri alanında Masfen Enerji, kuruluşundan 31.03.2026 tarihine kadar yurt içinde ve yurt dışındaki yatırımcılar için toplam 611,1 MWp büyüklüğünde GES tesisinin kurulumunu ve revizyonunu tamamlamıştır. Şirket, "Masfen Modeli" adı verilen uçtan uca hizmet yapısı dahilinde arazi tespiti, çağrı mektubu süreçleri, yasal izin yönetimi ve finansman çözümleri sunmakta olup, bu amaçla son 3 yılda 3 milyon USD'den fazla arazi satın almış ve bunun yaklaşık 2 milyon USD'sinin müşterilerine devrini gerçekleştirmiştir.

Teknolojik gelişim tarafında ise şirketin kendi bünyesindeki Ar-Ge ekibi tarafından geliştirilen ve SCADA sistemi üzerinden izleme sunarak %25'e varan verim artışı sağlayan "MasTrack" güneş takip yazılımı ile KOSGEB desteği almaya hak kazanan "MastekShield Batarya Yönetim Sistemleri" bulunmaktadır.

Masfen Enerji'nin 2026 ve 2027 yıllarında tamamlanmak üzere planlanan ve yürütülen önemli bir yatırım ve sözleşme stoku mevcuttur. Romanya'da tamamı özkaynakla finanse edilen ve Nisan 2027'ye kadar kademeli olarak tamamlanması planlanan toplam 65,1 MWp kurulu güce sahip 11 farklı GES projesinin inşası sürdürülmektedir.

Şirketin 31.03.2026 itibarıyla sözleşmesi imzalanmış veya imza aşamasında olan yurt içi taahhütleri arasında 304,9 MWp GES kurulumu, 108 MWp RES enerji nakil hattı ve şalt sahası projesi ile 68 MWp RES kurulum işi yer almaktadır.

Ayrıca Romanya'da toplam 330 MWh kapasiteye sahip 3 farklı müstakil enerji depolama tesisi (BESS) projesinin hisse devirleri ve yatırım süreçleri devam etmekte olup, bu tesislerin tamamlanmasının ardından ticari satış gerçekleşene kadar arbitraj yoluyla gelir elde edilmesi planlanmaktadır.

Şirket'in sermayesi 500.000.000 TL ve ortaklık payı Mehmet Songur (%50) ile Kemal Onur Karakuş (%50) şeklindedir.

Gelelim finansal detaylara;

2026/03 mali verilerine göre şirketin 9,30 Milyar TL özkaynağı ve 3,10 Milyar TL yabancı kaynağı bulunmaktadır. Şirketin aktif yapısı yaklaşık %56 dönen varlık ve %44 duran varlıklardan oluşmaktadır. Tüm kaynaklar %74,99 özkaynak ve %25,01 yabancı kaynaklardan oluşmaktadır.

Şirket dönen varlıkları 2025 yıl sonuna göre %11,36, duran varlıkları %4,92 ve özkaynakları %7,66 artış göstermiştir.

Şirketin net nakit pozisyonu %3,65 artarak 3,95 Milyar TL seviyesine yükselmiştir. Nakit ve nakit benzerleri 4,58 Milyar TL seviyesine yükselirken, kısa vadeli finansal borçları 193,26 Milyon TL, uzun vadeli finansal borçları ise 429,52 Milyon TL seviyesindedir.

Şirket satışları önceki yılın aynı dönemine göre %201,36, brüt karı %109,32, esas faaliyet karı %97,29 ve net karı %129,87 artmıştır.

2026/03 döneminde şirketin brüt kar marjı %24,16, faaliyet kar marjı %22,24 ve net kar marjı %27,77 olarak gerçekleşmiştir. Brüt kar marjı geçen yılın aynı dönemine göre 10,62 puan, faaliyet kar marjı 11,73 puan ve net kar marjı 8,63 puan gerilemiştir.

Şirketin özkaynak karlılığı 2025 yıl sonunda %20,79 seviyesindeyken, 2026/03 döneminde %3,61 seviyesine gerilemiştir.

Şirketin özkaynakları 9,30 Milyar TL seviyesinde olup halka arz sonrasında yaklaşık 11,69 Milyar TL seviyesine yükselecektir.

2025 yılında 3,59 TL hisse başı kar üreten şirket, 2026/03 döneminde 0,67 TL hisse başı kar elde etmiştir.

Şirket halka arzdan 2.397.400.000 TL net gelir elde edecektir. Elde edilecek gelirin %75'i her türlü yenilenebilir enerji yatırımlarında, %25'i ise işletme sermayesinde kullanılacaktır.

12,75 F/K ve 2,72 PD/DD çarpanları ile halka arz olan #masfn'nin piyasa değeri 25.352.400.000 TL'dir. Şirket ortakları 55.000.000 adet pay satacak ve bu satıştan brüt 1.370.400.000 TL gelir elde edecektir.

Fiyat tespit raporuna göre 1 adet pay değeri 57,10 TL olarak belirlenmiş olup %20 iskonto uygulanarak 45,68 TL halka arz fiyatı belirlenmiştir.

Yazım ve ifade hatası olduysa affola, yatırımcısına ve şirkete hayırlı olmasını dilerim.

Saygılarımla.

Türkçe

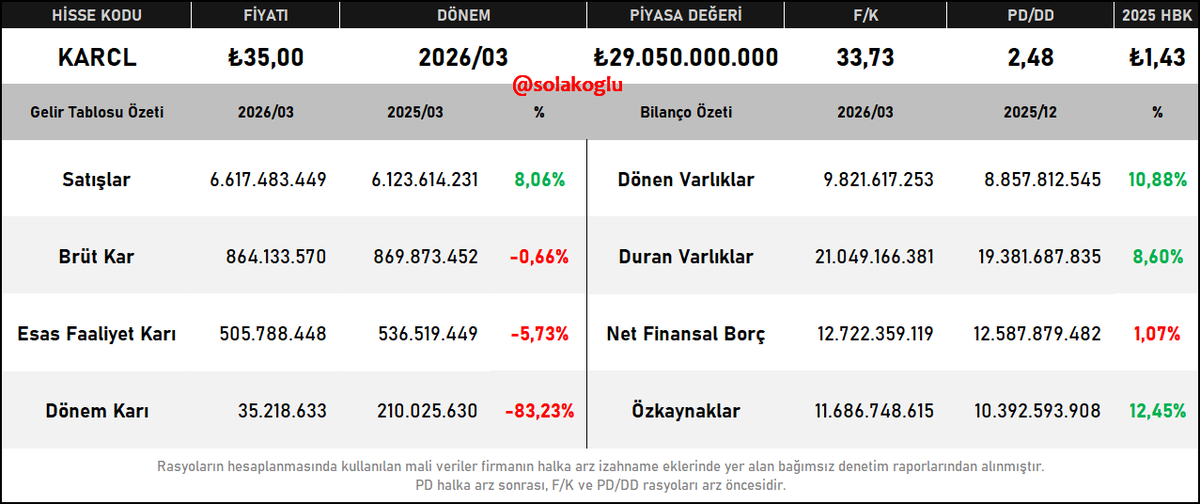

#karcl Kardemir Çelik halka arz finansal ve faaliyet incelemesi. Okuma süresi yaklaşık 4 dakika.

Faaliyet ve şirke bilgileriyle başlayalım;

Kardemir Çelik Sanayi A.Ş., 1986 yılında Denizli’de kurulmuş olup, süreç içerisinde unvan ve tür değişiklikleri gerçekleştirmiştir. Şirketin mevcut sermayesi 720.000.000 TL’dir.

İzmir ve Denizli illerinde faaliyet gösteren şirketin bünyesinde 5 adet üretim tesisi, 5 adet yardımcı tesis ve 2 adet yenilenebilir enerji tesisi bulunmaktadır. Şirketin ihracat ve gümrük operasyonları, sermayesinin tamamına sahip olduğu bağlı ortaklığı Kardemir Dış Ticaret A.Ş. üzerinden yürütülmektedir.

Şirketin faaliyet alanını profil demir, inşaat demiri, kütük demir ve filmaşin demir olmak üzere dört ana ürün grubu oluşturmaktadır. İzmir Aliağa Çelikhane Üretim Tesisi, yıllık 1,2 milyon ton kütük demir üretim kapasitesine sahiptir. Bu tesiste kullanılan FESCON sistemli elektrikli ark ocağı, atık ısı geri kazanımı yöntemiyle %15 ile %30 arasında enerji tasarrufu sağlamaktadır.

2023 yılında devreye alınan Filmaşin ve İnşaat Demiri Üretim Tesisi, yıllık 600.000 ton kapasiteyle çalışmaktadır. Bu tesis, çelikhaneyle senkronize çalışan sıcak şarj kütük besleme ünitesi sayesinde doğalgaz tüketiminde %40’a varan tasarruf oranına ulaşmaktadır. Şirketin profil demir üretim kapasitesi ise İzmir ve Denizli fabrikalarında yıllık toplam 738.000 tondur.

Şirket, karbon ayak izi hesaplamalarını TÜV Austria aracılığıyla belgelendirmektedir. Üretim süreçlerindeki elektrik ihtiyacını karşılamak amacıyla yenilenebilir enerji yatırımları gerçekleştirilmiştir. İzmir Aliağa’da konumlanan 19,7 MW gücündeki Bozyaka RES yıllık 55 milyon kWh elektrik üretirken, 2024 yılında tamamlanan 3,98 MW gücündeki çatı GES projesinin yıllık elektrik üretim potansiyeli 6,13 GWh olarak hesaplanmıştır.

Üretim ve kapasite kullanım verileri incelendiğinde; 2023 yılında 682.714 ton olan kütük demir üretimi, 2024 yılında 883.238 tona yükselmiş, 2025 yılında ise 873.873 ton olarak gerçekleşmiştir. Bu dönemde kütük demir kapasite kullanım oranı %57'den %73-74 bandına gelmiştir. Profil demir üretimi yıllık 450.000 ton seviyelerinde seyrederken, filmaşin ve inşaat demiri üretimi 2023 yılındaki 267.287 ton seviyesinden 2025 yılında 469.092 tona yükselerek %78 kapasite kullanım oranına ulaşmıştır. Şirket, kütük üretimi için hammadde olarak kullandığı hurda demir ihtiyacının %30’unu yurt içi piyasadan, %70’ini ise ithalat yoluyla dış piyasadan tedarik etmektedir.

Mali verilere göre şirketin net satış gelirleri; 2023 yılındaki 12,73 milyar TL seviyesinden 2025 yılı sonu itibarıyla 22,97 milyar TL’ye ulaşmıştır. Toplam hasılat dağılımında en yüksek payı %50,67 ile profil demir ve %38,11 ile inşaat demiri satışları almaktadır. Yurt dışı satışların toplam satışlar içindeki payı yıllara göre %38 ile %58 arasında değişim göstermektedir.

İhracat kırılımında en yüksek paya sahip bölgeler Afrika ve Amerika'dır. Şirket, profil demir segmentinde Türkiye’nin toplam Kuzey Amerika ihracatından %27,52, Güney Amerika ihracatından ise %33,86 oranında pay almaktadır. İstanbul Sanayi Odası (İSO) 500 Büyük Sanayi Kuruluşu sıralamasında şirket, 2020 yılında 199'uncu sıradayken, 2024 yılı verilerine göre 95'inci sırada yer almıştır.

Payların %51’i Tevfik Önder Karalp’e, %49’u ise eşit oranlarla (%24,5'er) Özge Yastı ve Özlem Bakırel’e aittir.

Gelelim finansal detaylara;

2026/03 mali verilerine göre şirketin 11,69 Milyar TL özkaynağı ve 19,36 Milyar TL yabancı kaynağı bulunmaktadır. Şirketin aktif yapısı yaklaşık %32 dönen varlık ve %68 duran varlıklardan oluşmaktadır. Tüm kaynaklar %37,86 özkaynak ve %62,14 yabancı kaynaklardan oluşmaktadır.

Şirket dönen varlıkları 2025 yıl sonuna göre %10,88, duran varlıkları %8,60 ve özkaynakları %12,45 artış göstermiştir.

Şirketin net finansal borcu %1,07 artarak 12,72 Milyar TL seviyesine yükselmiştir. Nakit ve nakit benzerleri 46,2 Milyon TL seviyesine gerilerken, kısa vadeli finansal borçları 5,98 Milyar TL, uzun vadeli finansal borçları ise 6,79 Milyar TL seviyesindedir.

Şirket satışları önceki yılın aynı dönemine göre %8,06 artarken, brüt karı %0,66, esas faaliyet karı %5,73 ve net karı %83,23 gerilemiştir.

2026/03 döneminde şirketin brüt kar marjı %13,06, faaliyet kar marjı %7,64 ve net kar marjı %0,53 olarak gerçekleşmiştir. Brüt kar marjı geçen yılın aynı dönemine göre 1,15 puan, faaliyet kar marjı 1,12 puan ve net kar marjı 2,90 puan gerilemiştir.

Şirketin özkaynak karlılığı 2025 yıl sonunda %9,94 seviyesindeyken, 2026/03 döneminde %0,30 seviyesine gerilemiştir.

Şirketin özkaynakları 11,69 Milyar TL seviyesinde olup halka arz sonrasında yaklaşık 15,41 Milyar TL seviyesine yükselecektir.

2025 yılında 1,43 TL hisse başı kar üreten şirket, 2026/03 döneminde 0,05 TL hisse başı kar elde etmiştir.

Şirket halka arzdan 3.727.825.280 TL net gelir elde edecektir. Elde edilecek gelirin %90'ı işletme sermayesinde, %4'ü yenilenebilir enerji yatırımlarında ve %6'sı üretim tesisi yatırımlarında kullanılacaktır.

33,73 F/K ve 2,48 PD/DD çarpanları ile halka arz olacak #karcl'nin arz büyüklüğü 4.480.000.000 TL'dir. Şirket ortakları 18.000.000 adet pay satacak ve bu satıştan brüt 630.000.000 TL gelir elde edecektir.

Fiyat tespit raporuna göre 1 adet pay değeri 43,75 TL olarak belirlenmiş olup %20 iskonto uygulanarak 35,00 TL halka arz fiyatı belirlenmiştir.

Yazım ve ifade hatası olduysa affola, yatırımcısına ve şirkete hayırlı olmasını dilerim.

Saygılarımla.

Türkçe

@solakoglu O zaman bu son açıklanan dört arza da müracaat etmeyeceksiniz. 👏🏻👏🏻👏🏻

Türkçe

@yatirimcibaba1 Borsada işlem yapmak gibi pis bir zaafım var hocam sayılır mı?

Türkçe

Kumar/bahis bir erkeğin başına gelebilecek en kötü alışkanlık....

Türkçe

Halka arzlar dur durak bilmeden gelmeye devam edecek. #sarae gibi temeli sağlam ve gelecek hikayesi güçlü olanlar kendine yatırımcı bulacak. Zayıf olanlar yeterli talebi bile toplayamadan halka arzı iptal etmek zorunda kalacak.

Bizim yükümlülüğümüz iyi olanı seçmek.

Türkçe

Halka arz onayları tek tek geldiğinde tavan serisi yapıyor diye ne geldiyse fonlandı, bugün konkordatosuyla, leş gibi bilançolarıyla uğraşıyoruz.

O dönem bitti. Kaliteli olanı seçeceğiz. Kötü olan elenecek.

İyi olmak da yetmeyecek artık çünkü rekabet var. En iyi olmak gerekecek

Türkçe