马诗客

4.9K posts

你想等,有人不想等......

BTC从5/15开始连跌5天,一些前几天还在害怕踏空的人又开始预期这次要去4w5w了。

正所谓悲观者正确,乐观者前行,今天咱们不讨论能不能到4w5w,只看这5天里筹码的流向和资金的态度。

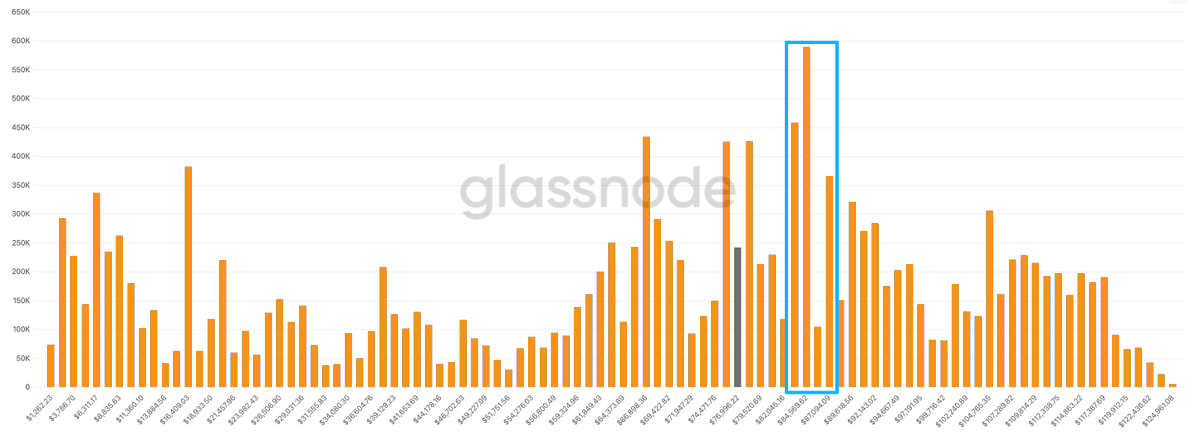

注意看下面2张图,在5/15的数据中(图1),6.6w和7.8w是换手最多的2根筹码柱,清晰体现了大资金的入场位置。

而8w-8.2w区间的筹码柱很矮(蓝色虚线框)。尽管BTC价格在此停留了近1周的时间,但换手很少;说明BTC回到8w以上,资金开始变得谨慎。

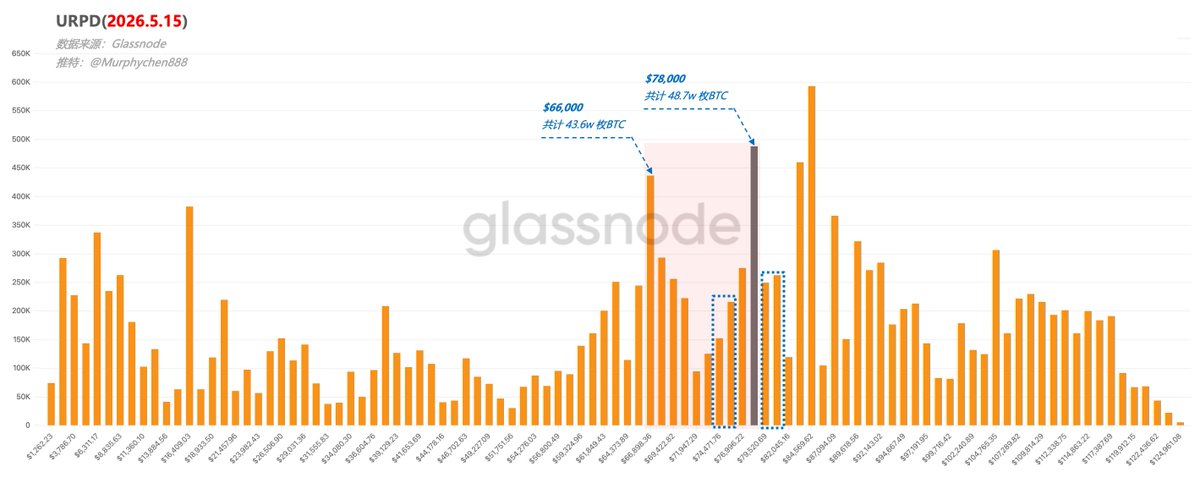

再看5/19的数据变化(图2),在价格下跌时,7.8w的筹码柱不仅没变少,还更多了。

变化最大的是7.6w这根,上次突破这里的时候大概也就20w枚出头,而这次跌回这里时变成了38w枚。

小伙伴们,你们有看懂吗?

很明显,7.8w进场的资金没有因为跌破成本而恐慌出逃。等跌到7.6w的时候,又有资金入场了,这就是态度。

有句话说:“拉升的目的是在回调时让你觉得便宜了” —— 想想是不是这个道理?

从筹码结构上我个人认为,合理的回调区间大致会在$78,000-$66,000之间。

正如下方引文中所说(5月8日的推文),二次回踩进入该区间并再次换手,可以让结构拥有比之前更强的“抗打击能力”。

能到哪里,我不知道。

但是从资金的态度来看,7.6w就有人开始出手截胡,那么到6.6w会怎样?

Murphy@Murphychen888

筹码结构将BTC底部的形成过程演绎的更立体 BTC正在走引文中的剧本!当全市场的投资者都在关注200日均线的时候,如果我们可以结合筹码结构的分析,就能对价格行为有更为深入的理解。 虽然BTC在6-7w区间震荡了2个月,而真正大资金进场抄底的位置只有一个 —— $66,000,这里积累了44w枚BTC,其中有24w枚是在2-4月发生的换手。 虽然我们肉眼看上去6w是最低价,但真正能在6w-6.3w区间抄底的资金少之又少,即便有一些,在反弹中也都卖了(因为现在6w-6.3w的筹码数量和1月份差不多)。 所以我们看底部结构,不能以6w为起点,而应以资金入场(换手集中区)为标准。显然7.8-8.2w区间现在换手还不够,资金谨慎入场,分歧需要消化。 但6.5-7.8w区间的筹码占比已经达到13.8%。对比上一轮在FTX暴雷之前,即2022年10月在$18,000-$23,000区间的筹码占比为18.7%。 虽然还相差5个百分点,但我们要考虑本轮周期ETF和MSTR这类传统资金入局后,把近13%的流通筹码“锁”在了相对高位。那么再分配到其他区间的筹码占比也必然会相对更少。 所以,我个人认为6.5-7.8w区间13.8%的流通占比积累是具备底部结构基础的。 当然,如加以时日,能让这个基础变得更加厚实(二次回踩进入该区间并再次换手),那么它将拥有比之前更强的“抗击打能力”,成为真正的底部区间!

中文

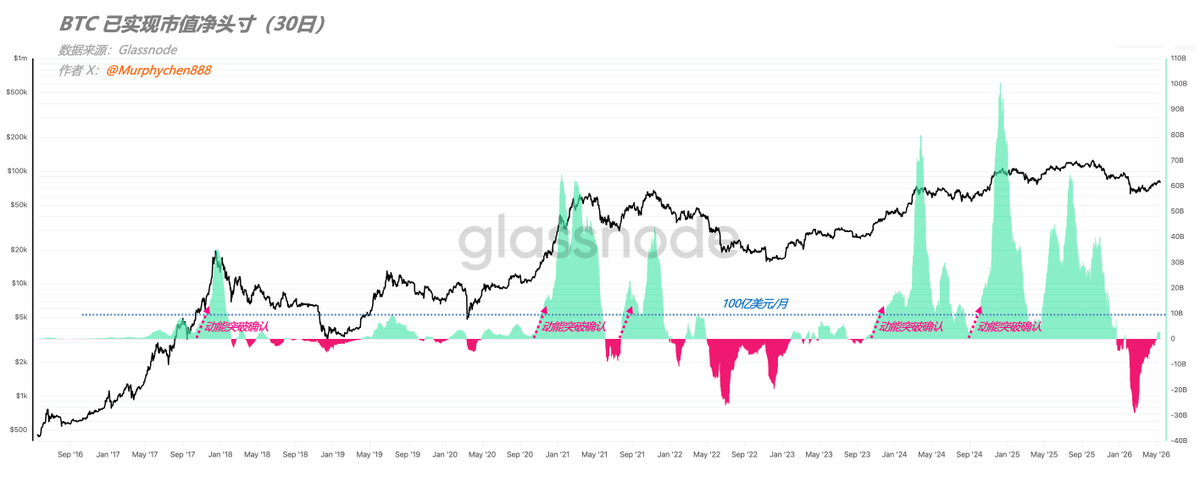

Glassnode作为业内首屈一指的数据平台,他们的每一期研报都值得一看。但其表述和结论通常都会秉持中性原则,尽可能不带倾向,以免给产生“投资建议”的嫌疑。

因此,我个人会更重过程,而轻结论。比如在5月13日发布的最新一期周报取名为《缺乏确信的反弹》,顾名思义大体意思就是:

这轮6w~8w的反弹,在链上、ETF、现货、衍生品这4条线索都在转好。但与23–25年牛市启动相比,资本流入强度差了一个数量级。

这其中判断的核心就是:资本流入强度 —— 已实现市值30日净头寸变化(RC 30D NPC)。

官方的表述是,回看上轮牛市每一段真正的主升浪启动时,30D NPC都会从20亿美元/月,在数周内加速冲到100亿美元/月(图1)。而本轮反弹至今也只有28亿美元/月,大约是主升浪门槛的25-30%。

所以,据此判断更像是"结构性修复",而不是"动能突破确认",即不是主升浪启动前的状态。

这个结论和我们最近一直在强调“当前还不是喊牛回的时候”是一致的。相比于此,其实我们更应该关注的是另外个现象 —— 资金的情绪趋势。

正如我们在图2中所看到的,在熊市的后半段,30D NPC是长期处于零轴以下,甚至是深度负值。数值越负,资金的情绪越悲观。

所以真正值得我们思考的问题有3个:

1、熊市后半段,30D NPC为什么会长期深度负值?

2、熊市中也不乏反弹行情,但30D NPC为何无法重回零轴以上?

3、当30D NPC从长期负值转为每月28亿美元正增长,这意味着什么?

这才是真正隐藏在Glassnode研报中的核心密码,想明白这3个问题(资本流向),很多困惑就迎刃而解了。

中文

@0xCryptoChan 有没有可能从2022年到2025年走的是2019年一样的政策牛,而真正的货币宽松牛还没有到来?要是这样的话,2019年小牛市结束后,2020年跌倒1.27就是底部了,现在也刚好到1.27

中文

【四年周期倒计时⏳】当前图中指标跌至 1.27

2014年该指标从 1.27 到 1,花费 68天

2018年该指标从 1.27 到 1,花费 67天

2022年该指标从 1.27 到 1,花费 88天

注:指标到 1,基本筑底

CryptoChan@0xCryptoChan

当前图中指标跌至 1.45 2014年该指标从 1.45 到 1,花费 119天 2018年该指标从 1.45 到 1,花费 147天 2022年该指标从 1.45 到 1,花费 123天 注:指标到 1,基本熊底 图中上方灰线为 #BTC 价格;黄线为 BTC 短期持有者成本均价;玫红线为 BTC 长期持有者成本均价(剔除持币>10年的筹码) 图中下方指标为“BTC 短期持有者成本均价”跟“BTC 长期持有者成本均价(剔除>10y筹码版)”之比(即:黄线 / 玫红线) BTC短期持有者成本均价定义为持有比特币时间少于155天的投资者或实体。该指标反映了近期市场进入者的成本基础,这些参与者往往对价格波动更敏感,更容易在市场波动或下跌时出售持仓。它常被视为市场短期情绪和动量的晴雨表:在牛市中,价格通常高于该成本均价;在熊市中,价格跌破该水平可能引发更多抛售压力 BTC长期持有者成本均价定义为持有比特币时间超过155天的投资者或实体。该指标剔除了持有超过10年的筹码(已丢失或极长期不动产,如本聪的币),以聚焦于更“活跃”的长期持有者群体。这些极长期筹码的成本极低,且几乎不会移动,因此排除它们能提供一个更现实的LTH成本基础,反映那些可能在市场周期中实际参与买卖的长期投资者的平均持仓价。该指标常被视为市场基础支撑水平的参考:在熊市中,它可能作为潜在的价格底部 两者之比(BTC短期持有者成本均价 / BTC长期持有者成本均价)反映了比特币市场周期的阶段和参与者行为动态: 比率 > 1:表示短期持有者的平均成本高于调整后长期持有者。这通常发生在牛市中,近期进入者以较高价格买入,而长期持有者的成本基础较低(即使排除极长期筹码)。这暗示市场情绪乐观、新资金流入强劲,但也可能预示投机过热或潜在回调 比率 < 1:表示短期持有者的平均成本低于调整后长期持有者。这常见于熊市或市场底部,近期进入者以较低价格买入,而长期持有者的成本基础较高(反映他们持有穿越周期)。这往往是投降的信号,暗示弱手已出清,市场可能转向复苏或牛市起点 总体含义:比率的上升趋势显示短期持有者成本相对于长期持有者在增加,标志“数字上涨”阶段或牛市延续;下降趋势则显示长期持有者成本相对于短期持有者在增加,标志熊市或分发阶段。排除>10年筹码使LTH成本更贴近活跃市场参与者,避免低成本失落币扭曲比率,从而更准确捕捉周期转折(如从熊市向牛市过渡)。历史上,当比率跌破1时,常是长期买入机会

中文

#BTC 我愿把这张图称之为🚢“bitcoin航海图”

更是我多年来的“明牌圣经”

价格的波动规律

本质上就是一场关于“航道切换”的旅行:

通道即趋势: 每一个上升或下降通道都是一段特定的洋流

突破即跨越: 我们通过降息周期、减半节点等,这些“灯塔”的指引,从一个价格通道跃迁到另一个更高的通道

波动即波浪: 无论中间如何颠簸,船只最终都会顺着规律,从低纬度海域(通道底部区域)驶向高纬度目标

说到底,历史从未改变,只是换了个新的姿势

所谓“四年周期”并不是你的一厢情愿,但是能熬过洋流颠簸并最终到达彼岸的,永远只有少数人

看懂了航道,就看清了终点

END.

-----------------------------------------

往期:经典案例回顾

x.com/PPai_Crypto/st…

预言:历史周期特性

x.com/PPai_Crypto/st…

中文

我们真的关心市场是“牛市”还是“熊市”嘛?

错,我们关心是的我们的“钱包”

但,为什么更多人期待市场是“牛市”而不是“熊市”呢?

道理很简单,因为更多人相信“牛市”自己才能有机会赚到钱,以及暴富!

但,事实却是几乎80%的人最终结果在牛市是赚不到钱的甚至亏损,“熊市”时会有更多人退圈!

所以,市场是牛是熊,于多数人而言是无意义的,只是亏的慢与快的区别,想赚钱真正要改变的不是市场方向,而是提升自身的能力。

你不会还以为,币圈还在那个风口吧?“风来了,猪都可以飞上天”?但,别忘了即便还在,风也会有停的时候,“猪”永远是“猪”风停了没翅膀🪽的“猪”会死的很惨。

END.

中文

$ETH 的观点不改变

差一波接近新高的大反弹或者冲破新高

然后再进入大熊市

不管用哪一种技术分析都是这样

大级别上涨中继一般都是调整3-4month

安心持有 $BTC $ETH $SOL

Delta王@Deltaking888

$ETH 年底有一波冲新高或大反弹 明年进入大熊市周期,去三位数 后年底开始下一轮大牛市,直指15000+ 人的一生只需要两轮周期就可实现财富自由

中文

$ETH 行情分享 2025.11.20

一张图说清楚ETH的操作逻辑,六月两千多做多ETH至八月底的4800+不展开说了,重点从8.24的4956开始。

8月24提示调整,9.1提示抄底,9.13当天ETH有明显见顶迹象,提示清仓。9.26提示反弹,并给出反弹终点10.7。最终ETH创下4750的高点后骤然下跌。很多朋友看到推文应该躲过了10.11大暴跌。

10.11和10.17两次买入ETH,后续走势不及预期,保本离场。

11.5&11.7,两次跌至斐波那契1.5&1.618关键位置收针后买入,临近江恩时间11.11-11.12,ETH上攻无力,所以平多单,减大半现货仓位,剩余仓位后续保本离场,这波吃到了13%左右的涨幅。

BTC跌破91000一线,如果11.23周线收的不好,后续要重视仅运行一波大级别反弹的情况出现。如果当做大反弹来处理,山寨币要做好风控,因为山寨币反弹可强可弱。

接下来关注江恩时间11.23-11.25,该处可能出现调整终点或者行情转折点。ETH有效突破3109-3244一线可右侧确认转势,在此之前的操作均为左侧,当然,如果有盈亏比好,确定性高的交易机会,左侧也值得摸,我也会做。

中文