シロクマ

606 posts

シロクマ

@take1098476

IT系技術者。博士(理学)。米国株インデックス、米国債券 、FX(裁量、トラリピアレンジ+代用)などでゆったり運用中。

日本 Katılım Temmuz 2009

315 Takip Edilen187 Takipçiler

保険とは個人では到底払いきれないような大きな出費を、みんなで分担することでカバーする仕組みだよね?

だから数千円くらいの病院代なんて全額自己負担でいいだよ。

その代わりに、何十万、何百万円も負担する事になる高額療養費制度だけは残さないとダメ。

現役、高齢者は3割負担

生保、幼児医療は1割負担

高額療養費は一律月10万円が上限

これくらいが落とし所なんじゃない??

日本語

シロクマ retweetledi

シロクマ retweetledi

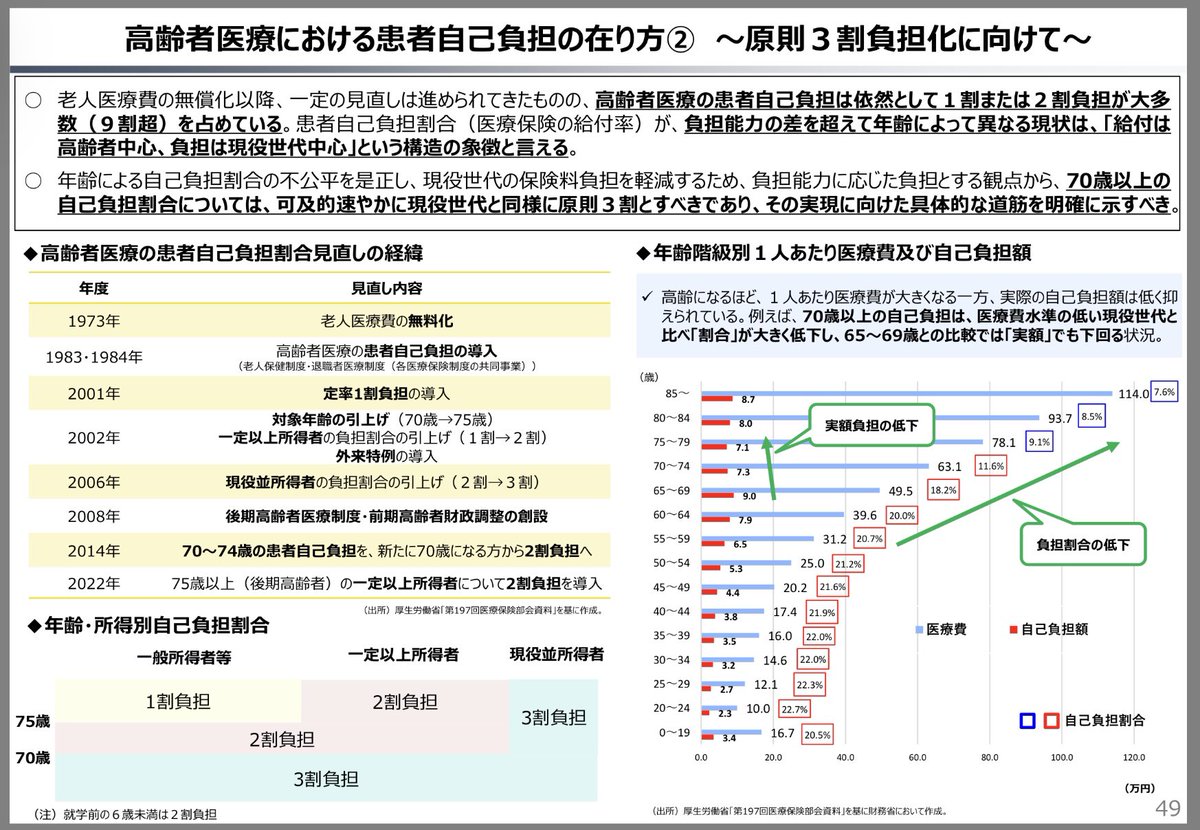

2014年に日本で行われた70~74歳の医療費の自己負担(1割→2割)引き上げが、医療費と健康にどう影響したかを検証した研究。

📊 主な結果

① 医療費は減少

外来:約4%減少

調剤:3~6%減少

入院:約2%減少

→ 負担増で受診や利用が減り、医療費は確実に下がった

② 効果は長期的にも持続

70~74歳の間ずっと医療費は低い

75歳になって1割負担に戻っても

過去に2割だった人は医療費が低いまま

→ 行動習慣が変わる可能性を示唆

③ 健康悪化は確認されず

受診控えによる健康悪化は

統計的に確認されなかった

→ 「負担増=健康悪化」という単純な図式は否定的

💡 重要な示唆

医療費は「価格(自己負担)」だけでなく

患者の行動・習慣に強く影響される

一度変わった受診行動は長く続く可能性

保険制度設計では

短期だけでなく長期の行動変化も考慮すべき

🧾 一言まとめ

👉 「自己負担を上げると医療費は下がるが、健康は悪化しない可能性が高く、その影響は長期に残る」

waseda.jp/inst/research/…

日本語

ワイは東証一部上場企業に25年勤めて退職金は800万くらいやった。

自己都合退職やからこんなもん。

定年まで勤めあげても2500万退職金貰えるとこなんて少ないけど、エアサラリーマンかな🤔

と思ったら、早期退職制度的なやつか。

それやったら羨ましいな🥹

そら|40代FIRE×資産7000万のリアル@sora_FIRE45

【吉報】 本日、退職金2,500万円が全て振込まれました。 16年間のサラリーマン生活おつかれさまでした!

日本語

テスタさんに絡んでる柴犬のアイコンのやつ痛いやつだな。

てか、柴犬のアイコンのやつって、しょーもないやつだらけだな。

日本語

まず博士課程に進学してください。なんと!今週末は私の所属する構造エネルギー学位プログラムのオープンキャンパスです。ぜひ参加してみてくださいね😊👇🏻

eme.tsukuba.ac.jp/oc2026

日本語

皆さんこんちには。私は大学で働いていますが、大学教授は本当に楽なのに年収も高いです。最高です。皆さんにオススメしたいです。大学教授になるためには、

おいぬさん|新入社員のミカタ@oinu_koinu_13

【年収が高すぎる職業TOP5】 5位:大学教授(年収1,100万円) 週数コマの講義と研究だけで1,000万超え。しかも終身雇用。 4位:地方議員(年収800万円) 議会は年数十日。あとは何してるか誰も知らない。 3位:天下り官僚(年収1,200万円) 民間企業に就職するだけで高額報酬。スキルより人脈で生きていける職業。 2位:大手企業の社外取締役(年収1,700万円) 年数回の会議に出席するだけで数百万〜数千万。実態は名前を貸してるだけ。 1位:国会議員(年収2,500万円) 歳費・文書通信費・秘書給与まで全部税金。居眠りしてても満額支給。

日本語

日本の平均年収って

1995年 457万円

2000年 467万円

2005年 436万円

2010年 412万円

2015年 420万円

2020年 433万円

2024年 460万円

下がったのが戻ってきただけで、物価を加味すれば実質マイナスじゃないですか?

日本語

@ren_sfire 20年くらい昔に1ヶ月10万円位で生活していましたが、インフレしてて今はどうなんですかね。当時でもかなり節約していた覚えがあります。税金考慮すると月16万位なので、それだと結構カツカツかも。

家族いると月16万程度では全く生活成り立たないのでフルタイムで働くしかないですね。

日本語

資産5000万円を超えてもフルタイムで働く人はいるの??

株の配当で5%の利回りがあれば、毎月20万円のお金が寝てても入ってくるよね?

日本語