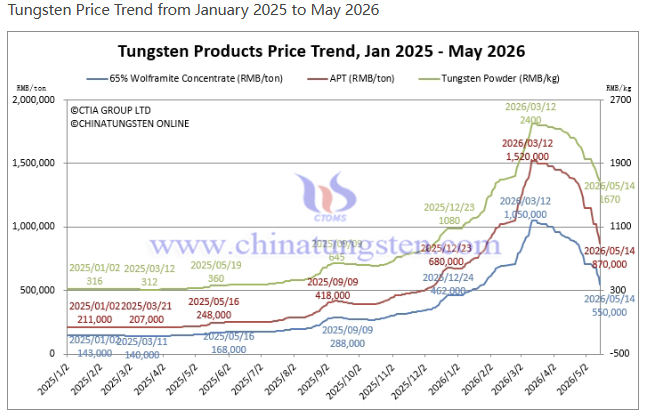

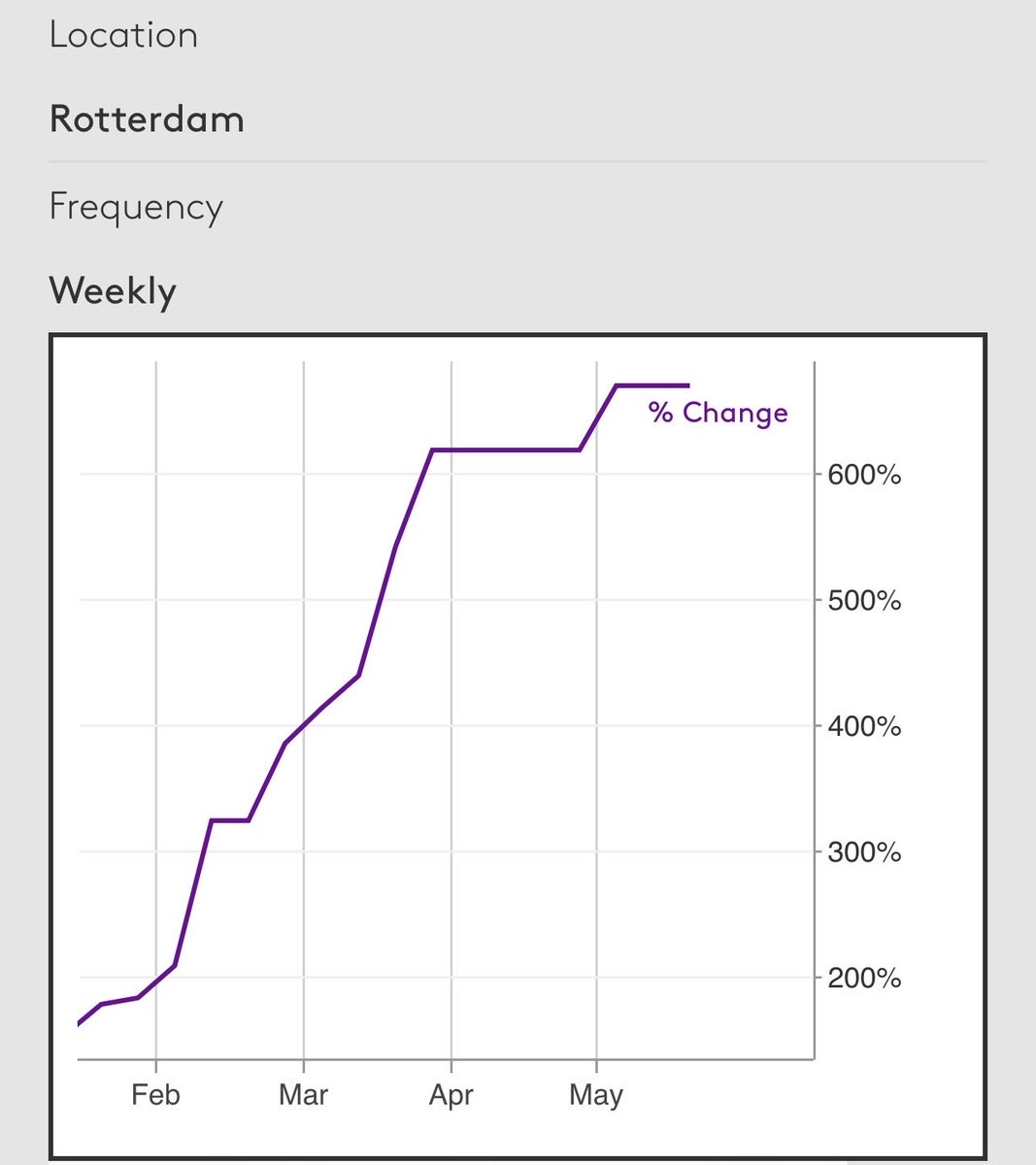

@KMattrix @Alexsei88 Huomaatko että Kiinan sisäinen hinta on pudonnut (nyt -50% huipuista, mistä Alexsei laittoi kuvan) mutta länsihinta ei ole sinä aikana tippunut lainkaan, päinvastoin hieman noussutkin? Länsihinta on se mikä mm EQR:lle merkkaa, sopimukset ovat sidottu Fastmarkets Rotterdam hintaan

Suomi