Sabitlenmiş Tweet

はるちゃん

332 posts

はるちゃん

@tpon91

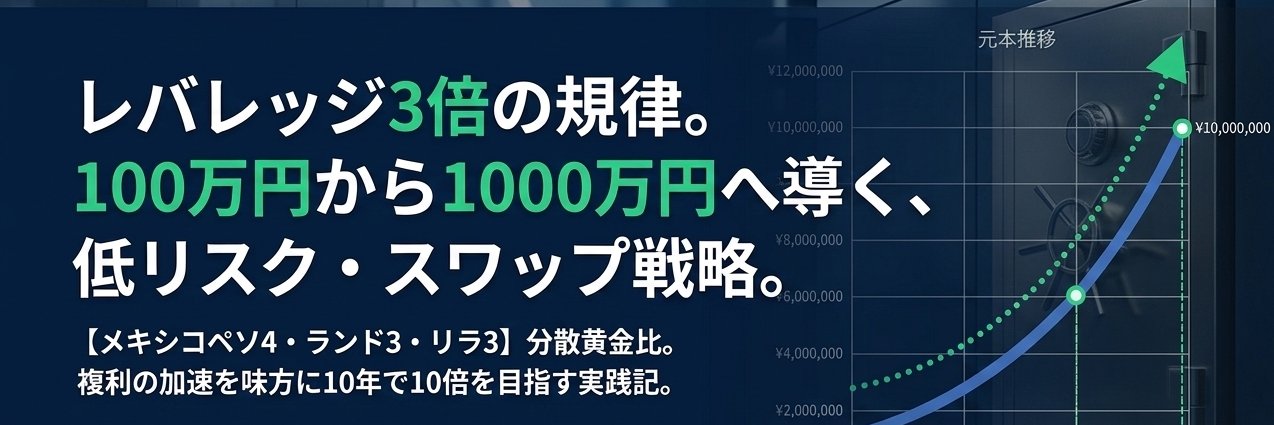

レバレッジ3倍の規律で運用中 FXで2回全損 → 手法を再構築 現在6年継続中(元本100万→約430万) ・チャート見ない ・スワップ積立 ・退場しない設計 10年で100万→1000万の過程を発信中 ※論理的には元金1000万だったら1億になる!! 元金は100万である必要は無い

日本 Katılım Ağustos 2009

8.8K Takip Edilen8.6K Takipçiler

@maimai_ahaha 昭和生まれです。

確かにありましたね。

夜は男女1つの部屋に集まり馬鹿な話で盛り上がってましたよ。

バックレてどこかに行っちゃうカップルとか・・・

日本語

ぶっちゃけ、一人暮らしが「一番早く無敵になる」方法は高配当投資だと思う。

インデックスで資産5,000万になっても、毎月の家賃や光熱費、食費の支払いは1円も楽にならない。

でも、高配当株で月15万円の配当(資産4,500万・利回り4%換算)が作れたら、その時点で「基礎生活費」が全自動で相殺される。

画面の中の1億円より、今月の生活費を肩代わりしてくれる配当金。

独身の生存戦略として、これ以上のバグはない。

日本語

・「20代から資産形成するべき。」

・「20代は遊んだり、人生経験に全部お金を使うべき。」

けっきょくどっちの方が人生豊かになると思いますか??

日本語

地方住み&持ち家あり&子育て終わった50代夫婦2人なら、金融資産1億円+配当収入1,000万円もあれば十分穏やかに過ごせるのではというのが個人的な感覚… 株クラでまことしやかに主張されている数億円必要、という生活がイマイチ想像できない一般庶民です😅

日本語

@momo_dh_room 自分なら資産1000万あるんだから、FXで300万くらいでトルコリラ100万リラ買ってスワップを毎月7〜8万もらい、そのスワップを毎月引き出し新NISAに積立る。

給料は全額使える。

日本語

@momo_ollife 半分は車検、旅行したり、美味しいものたべたり服かったり・・・

残りは貯金かな。

投資はもう追加しない。今の資金でスワップ増えるのを待ちます。

日本語

@ito_money_ito 元金は1/5(100万/500万)で始めました。現金は増えないし、投資は追加資金なしでどんどん?増えるから今の割合は投資が60%くらいですね。

日本語

@classic_chime 自分は、例えば霜降りの牛肉とか今のうちしか美味しく食べれないと思ってます。年齢重ねてからだと胃もたれしたりしますから。食べたいものを食べれるうちに食べるのがいいかな。

日本語

@tpon91 ケチる訳じゃないんだけど、外食の頻度や出来た物を買って食べるか自分で作るかの割合だと思います✨

まあ、他人と比べる事でもないんだけどねw😅

日本語

本当にバカなのかな

総支給30万円に対して、住民税、厚生年金、社会保険料引かれて手取り21万ってやばくない?

9万あれば毎月インデックス入れたらとんでもないことになるぞ。なのになんでNISAやったほうがいいって言ってくるんだよ

日本語