YAKUP EKENOGLU

25.3K posts

YAKUP EKENOGLU

@yakupekenoglu

⬇️ Cesaret Zaferi Sabır ise Kazancı Getirir. / Borsa Siyasal İlişkiler Uzmanı ⏬️ https://t.co/C6QhtlOlAz

Diyarbakır, Türkiye Katılım Ekim 2019

334 Takip Edilen54.1K Takipçiler

@yakupekenoglu Hocam sana abonelikte ios,Android,pc fiyat farki var mi?

Türkçe

#ULUUN Hisselere kanat taktığımız doğrudır. An itibariyle 9.17 tl seviyesine geldi.

üyelerimize 11 gün önce çok net bir teknik yol haritası paylaşmıştık. O gün özellikle 8,20–8,40 bandının kritik eşik olduğunu, bu bölge kırılırsa işin renginin değişeceğini ve hareketin hızlanabileceğini söylemiştik. Bugün hisse %6’nın üzerinde primle kapatarak bu senaryonun adım adım çalışmaya başladığını gösterdi.

Burada dikkat çektiğimiz ana nokta fiyatın POC üstünde kalma isteği, yükselen dip yapısının korunması ve para giriş grafiğinin yukarı eğilimini sürdürmesiydi. Yani fiyat dışarıdan sakin görünürken, içeride aslında ciddi bir hazırlık vardı. Bugünkü hareket de tam olarak bu hazırlığın fiyatlamaya dönmeye başladığını gösteriyor.

Bizim için önemli olan sadece hissenin yükselmesi değil; yükselişten önce grafikteki hazırlığı, para girişini, sıkışmayı ve kritik kırılım bölgesini doğru okuyabilmek. Üyelerimize sunduğumuz avantaj da tam olarak burada başlıyor: Hareket olduktan sonra değil, hareket başlamadan önce teknik yol haritasını masaya koymak.

#ULUUN #Borsa #BIST #HisseSenedi #TeknikAnaliz

Türkçe

@yakupekenoglu Sen gel buraya Sivas köftesi yiyelim … olmaz mı

Türkçe

bu gece de sabahçıyız. deli gibi grafik takas bakıyorum.

tavan tavan gidecek yeni hisseler keşfediyorum.

Türkçe

@merSahi53189397 teşekkür ederim. nargile içersen buyur gel ısmarlayayım.

Türkçe

#NTGAZ Bu analizde Naturelgaz bilançosunu sadece yüzeysel rakamlarla değil, dipnotlarına kadar inerek inceledim. Şirketin satış gelirlerinden brüt kâr marjına, faaliyet kârından net nakit pozisyonuna, alım taahhütlerinden teminat mektuplarına, GES yatırımlarından Gaziantep CNG tesisi ve Güney Afrika LNG Hub projesine kadar birçok kritik veriyi süzgeçten geçirdim.

Şirketin Balance Radar bilanço skoru 66,7 ile B seviyesinde.Kârlılık tarafında skor 70,3. Net kâr marjı, brüt kâr marjı, özkaynak kârlılığı, aktif kârlılık ve esas faaliyet kâr marjı sektör medyanının üzerinde görünüyor. Özellikle özkaynak kârlılığı ve aktif kârlılıkta 97,1 gibi çok güçlü normalize skorlar dikkat çekiyor. Bu şu anlama geliyor: Naturelgaz sadece satış yapan bir şirket değil; varlıklarını ve özkaynağını sektörüne göre verimli kullanan bir şirket profili çiziyor.

YAKUP EKENOGLU@yakupekenoglu

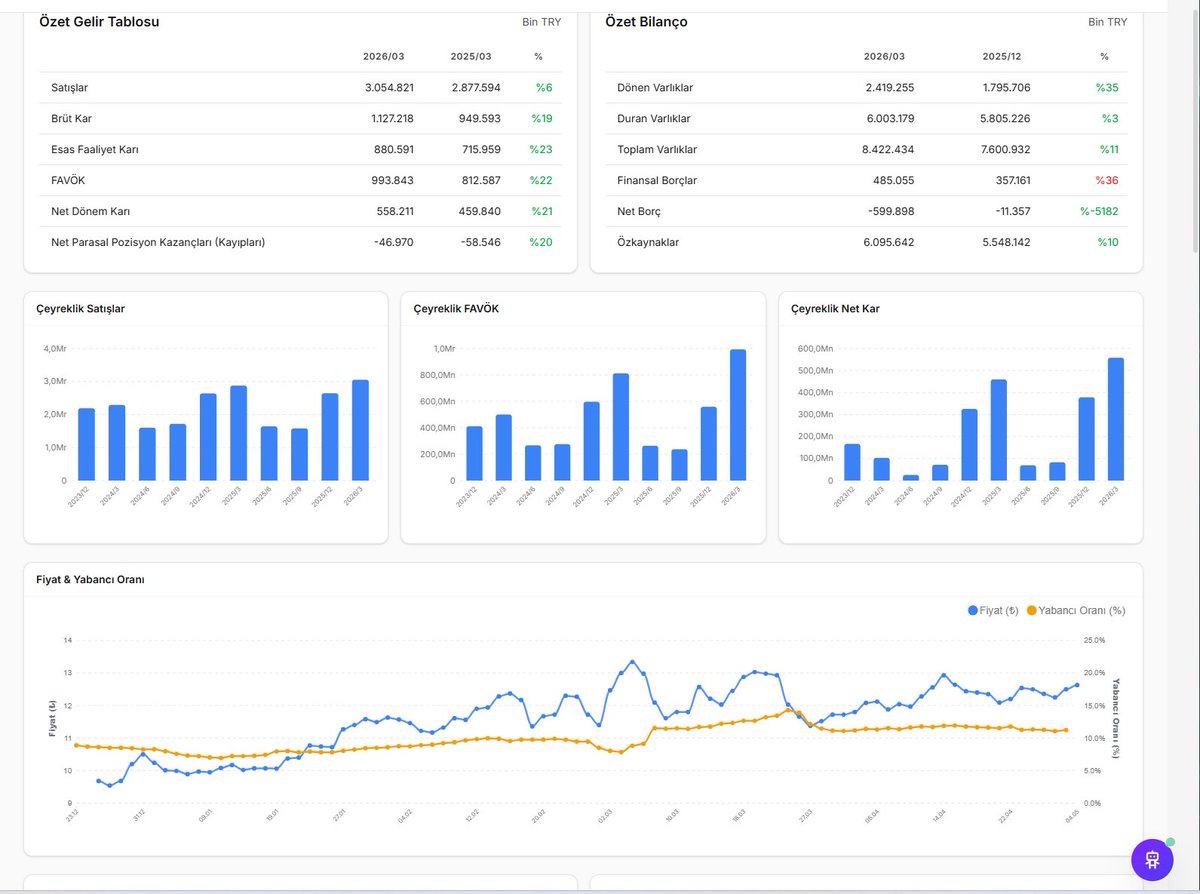

#NTGAZ 2026/03 Finansal Tablosunu Açıkladı. Sınırlı ciro artışına rağmen marjlardaki güçlenme, işletme nakit akışındaki ciddi iyileşme, şirketin net nakit pozisyonuna geçmesi, GES gelirlerinin finansallara yansımaya başlaması ve alım taahhütlerindeki değişimin kârlılıkla birlikte nasıl okunması gerektiği.Naturelgaz’ın ana işi CNG ve LNG ürünleri için doğal gazın satın alınması, sıkıştırılması/sıvılaştırılmış formda taşınması ve müşteriye teslim edilmesi. Hasılat kalemlerine göre şirketin ana gelirleri sıkıştırılmış doğal gaz CNG dağıtımı, sıvılaştırılmış doğal gaz LNG dağıtımı ve GES elektrik satış gelirlerinden oluşuyor. Doğal gazın kontrolü müşteriye geçtiğinde gelir yazılıyor; CNG satışlarında kullanım tahakkuk esasına göre gelirleştiriliyor. 2026/03 döneminde şirketin toplam hasılatı 3,05 milyar TL oldu. Geçen yıl aynı dönemde hasılat 2,88 milyar TL idi. Yani satış gelirlerinde yaklaşık %6,2 büyüme var. Ancak bu bilanço sadece ciro büyümesiyle okunmamalı; asıl güçlü taraf marj ve kârlılıkta. Brüt kâr 949,6 milyon TL’den 1,13 milyar TL’ye çıktı. Brüt kâr artışı yaklaşık %18,7. Esas faaliyet kârı 716 milyon TL’den 880,6 milyon TL’ye yükseldi; burada da yaklaşık %23 büyüme var. Net dönem kârı ise 459,8 milyon TL’den 558,2 milyon TL’ye çıktı; artış yaklaşık %21,4. Buradaki en önemli detay şu: Hasılat sadece %6 büyürken brüt kâr %19, esas faaliyet kârı %23, net kâr %21 artmış. Yani şirket sadece daha fazla satış yapmamış; daha kârlı çalışmış. Bu da maliyet yönetimi ve segment karmasının iyileştiğini gösteriyor.Marjlara baktığımızda tablo daha net ortaya çıkıyor. 2026/03 brüt kâr marjı yaklaşık %36,9. Geçen yıl aynı dönem bu oran yaklaşık %33 idi. Esas faaliyet kâr marjı %24,9’dan %28,8’e yükselmiş. Yaklaşık FAVÖK marjı ise amortisman eklediğimizde %28,4’ten %32,7’ye çıkıyor. Net kâr marjı da %16’dan %18,3’e yükselmiş durumda. Yani Naturelgaz’da bu çeyrek hikâyesi “satış hacmi patladı”dan çok birim kârlılık ve operasyonel verimlilik güçlendi hikâyesi. Hasılatın kırılımında ana gelir doğal gaz satış gelirleri. 2026/03’te doğal gaz satış gelirleri 3,014 milyar TL, hizmet gelirleri 22 milyon TL, GES gelirleri ise 19 milyon TL oldu. Geçen yıl aynı dönemde GES gelirleri yoktu; bu yıl GES gelirinin hasılata girmesi önemli. Şirketin Muş GES’i 2025’te devreye almasıyla birlikte 2026’da GESatışların maliyetine baktığımızda şirket maliyetleri çok iyi kontrol etmiş. Toplam satışların maliyeti geçen yılla neredeyse aynı kaldı: 1,928 milyar TL’den 1,927 milyar TL’ye çok hafif geriledi. Buna karşılık hasılat arttığı için brüt kâr büyüdü. Maliyet kırılımında satılan doğal gaz maliyeti 1,43 milyar TL, personel giderleri 156,7 milyon TL, taşeron ulaşım maliyetleri 143,2 milyon TL, elektrik maliyeti 59,2 milyon TL, amortisman 51,5 milyon TL. Burada dikkat çeken detay taşeron ulaşım maliyetinin 176,5 milyon TL’den 143,2 milyon TL’ye düşmesi ve bakım-onarım giderlerinin 27,2 milyon TL’den 9,9 milyon TL’ye gerilemesi. Bu iki kalem kârlılık artışını desteklemiş. Pazarlama giderleri 164,5 milyon TL’den 176,4 milyon TL’ye çıkmış; burada en büyük kalem personel ve amortisman. Genel yönetim giderleri ise 74,9 milyon TL’den 74,2 milyon TL’ye hafif gerilemiş. Yani operasyon büyürken genel yönetim gideri kontrol altında kalmış. Bu da faaliyet kâr marjını yukarı taşıyan önemli detaylardan biri.S etkisini artık gelir tablosunda daha net görüyoruz.Nakit akışı tarafı bence bilançonun en güçlü bölümü. İşletme faaliyetlerinden nakit akışı 648,3 milyon TL’den 881,3 milyon TL’ye yükselmiş. Artış yaklaşık %35,9. Buna karşılık maddi ve maddi olmayan duran varlık alımı için nakit çıkışı sadece 15,1 milyon TL. Geçen yıl aynı dönemde bu rakam 152,3 milyon TL idi. Bu sayede serbest nakit akışı yaklaşık 866 milyon TL seviyesine çıkıyor. Bu çok güçlü bir nakit üretimi. Bilanço tarafında şirketin nakit pozisyonu çok güçlenmiş. Nakit ve nakit benzerleri 368,5 milyon TL’den 1,085 milyar TL’ye çıkmış. Toplam banka borçları ise 315,8 milyon TL’den 265,7 milyon TL’ye gerilemiş. Yani şirket net borçlu değil, net nakit pozisyonunda. Benim hesabıma göre net nakit yaklaşık 819 milyon TL. Bu Naturelgaz için çok önemli bir güvenlik marjı. Çünkü enerji şirketlerinde stok, alacak, taşıma maliyeti ve tedarik taahhüdü nedeniyle nakit yönetimi kritik.Cari oran da güçlenmiş. Dönen varlıklar 2,42 milyar TL, kısa vadeli yükümlülükler 1,23 milyar TL. Cari oran yaklaşık 1,96. 2025 sonunda bu oran yaklaşık 1,53 idi. Bu da kısa vadeli ödeme gücünün iyileştiğini gösteriyor. Şirketin özkaynakları da 5,55 milyar TL’den 6,09 milyar TL’ye yükselmiş. Toplam varlıklar ise 7,60 milyar TL’den 8,42 milyar TL’ye çıkmış. Borç tarafında en önemli detay: toplam banka kredileri sadece 265,7 milyon TL ve tamamı döviz kredi olarak görünüyor. Bunun 123,9 milyon TL’si kısa vadeli, 141,8 milyon TL’si uzun vadeli. 31 Mart 2026 itibarıyla dolar krediler için nominal faiz %8 olarak verilmiş. Borcun özkaynağa oranı çok düşük; bu bilanço ağır finansman yükü taşıyan bir bilanço değil. Taahhütler kısmında çok önemli bir dipnot var. Grup’un 1 Ocak 2026 itibarıyla yıllık alım taahhüdü 277,3 milyon Sm³. 2025 sonunda bu rakam 310,8 milyon Sm³ idi. Yani yıllık alım taahhüdü düşmüş. Bu kötü değil; aksine müşteri optimizasyonu ve daha kârlı segmentlere yönelme stratejisiyle uyumlu olabilir. Çünkü şirket 2025 sunumunda dökme CNG hacminde daralma yaşandığını, portföyün daha verimli segmentlere kaydığını belirtmişti.Verilen teminat mektupları tarafında da iyileşme var. 31 Mart 2026 itibarıyla toplam teminat mektubu 391,2 milyon TL. 2025 sonunda bu rakam 498,9 milyon TL idi. Yani teminat yükü azalmış. Bunun 284,7 milyon TL’si alım taahhütlerine karşılık verilen teminat, 106,5 milyon TL’si diğer teminatlar. Bu dipnot önemli çünkü enerji tedariki yapan şirketlerde teminat ve alım taahhütleri işletme sermayesi riskinin görünmeyen tarafıdır.Yatırım tarafında en önemli gelişme GES. Şirketin Konya GES’i 2023’te devreye alınmıştı; Muş Bulanık GES ise 2025’te tamamlanıp geçici kabul alarak üretime başlamış. Muş GES’in toplam kurulu gücü 18,4 MWp / 15 MWe ve yılda 33 milyon kWh elektrik üretmesi planlanıyor. Şirket bu yatırım için 11 milyon dolar yatırım harcaması yaptığını açıklamıştı. 2026/03 finansallarında GES gelirlerinin 18,95 milyon TL olarak hasılata girmesi, bu yatırımın artık finansallara yansımaya başladığını gösteriyor. Gelecek büyüme tarafında ikinci önemli hikâye Güney Afrika. Naturelgaz, Afrojoule Energy Holdings’in %60’ını aldı; ardından Afrojoule üzerinden LNG Hub’ın %30,5’ine dolaylı ortak oldu. LNG Hub, Güney Afrika Richards Bay bölgesinde küçük ölçekli kara bazlı LNG depolama ve dağıtım projesi geliştiriyor. Faaliyetlerin 2028’in ilk yarısında başlaması öngörülüyor. Bu kısa vadede kâra büyük katkı yazacak bir proje değil ama uzun vadeli uluslararası büyüme hikâyesi açısından önemli. Yurt içi büyümede ise Gaziantep CNG Dolum Tesisi kritik. Şirket Gaziantep Şehitkamil’deki tesisi devreye aldı ve EPDK’dan 01 Aralık 2025 – 01 Aralık 2055 dönemini kapsayan 30 yıllık CNG satış lisansı aldı. Gaziantep’in sanayi üretimi, lojistik trafiği ve enerji ihtiyacı düşünüldüğünde bu tesis Güneydoğu Anadolu bölgesinde satış hacmine ve birim kârlılığa katkı verebilir. Bunlara ek olarak 2026 tarafında önemli bir ihale detayı var. Şirket, ÇAYKUR’un 17 fabrikası için açtığı doğal gaz tedariği ihalesinde en iyi teklifi verdi ve daha sonra 310 milyon kWh enerji / 29,1 milyon Sm³ doğal gaz tedarik sözleşmesi imzalandı. İhale bedeli 811,6 milyon TL olarak duyurulmuştu. Bu, 2025 toplam satış hacminin yaklaşık %8,1’ine denk gelen hacim büyüklüğünde bir sözleşme olarak piyasada yer aldı. Benim bu bilançoda piyasanın kaçırabileceği en önemli yerler şunlar: Birincisi, hasılat artışı sınırlı gibi görünse de maliyetler sabit kalmış ve marjlar ciddi iyileşmiş. İkincisi, şirket artık net nakit pozisyonuna geçmiş durumda. Üçüncüsü, GES gelirleri finansallara yansımaya başlamış. Dördüncüsü, yıllık alım taahhüdü düşerken kârlılık artıyor; bu da daha seçici ve verimli müşteri/segment yönetimine işaret ediyor. Beşincisi, Gaziantep tesisi, ÇAYKUR sözleşmesi ve Güney Afrika LNG Hub yatırımı orta-uzun vadeli büyüme hikâyesini canlı tutuyor. Risk tarafında ise dikkat edilmesi gereken noktalar var. Doğal gaz fiyatları, BOTAŞ tarifeleri, taşıma maliyetleri, motorin fiyatları, kamu ihalelerindeki fiyatlama mekanizması, alım taahhütleri ve teminat yükümlülükleri şirketin kârlılığını etkileyebilir. Ayrıca Güney Afrika yatırımı 2028’e dönük olduğu için kısa vadeli değil; gecikme, ülke riski, kur riski ve proje finansmanı gibi konular takip edilmeli. Şirketin faaliyet modeli nakit yaratıyor ama enerji sektöründe regülasyon ve tedarik fiyatı riski her zaman masada.

Türkçe

#NTGAZ 2026/03 Finansal Tablosunu Açıkladı.

Sınırlı ciro artışına rağmen marjlardaki güçlenme, işletme nakit akışındaki ciddi iyileşme, şirketin net nakit pozisyonuna geçmesi, GES gelirlerinin finansallara yansımaya başlaması ve alım taahhütlerindeki değişimin kârlılıkla birlikte nasıl okunması gerektiği.Naturelgaz’ın ana işi CNG ve LNG ürünleri için doğal gazın satın alınması, sıkıştırılması/sıvılaştırılmış formda taşınması ve müşteriye teslim edilmesi. Hasılat kalemlerine göre şirketin ana gelirleri sıkıştırılmış doğal gaz CNG dağıtımı, sıvılaştırılmış doğal gaz LNG dağıtımı ve GES elektrik satış gelirlerinden oluşuyor. Doğal gazın kontrolü müşteriye geçtiğinde gelir yazılıyor; CNG satışlarında kullanım tahakkuk esasına göre gelirleştiriliyor.

2026/03 döneminde şirketin toplam hasılatı 3,05 milyar TL oldu. Geçen yıl aynı dönemde hasılat 2,88 milyar TL idi. Yani satış gelirlerinde yaklaşık %6,2 büyüme var. Ancak bu bilanço sadece ciro büyümesiyle okunmamalı; asıl güçlü taraf marj ve kârlılıkta. Brüt kâr 949,6 milyon TL’den 1,13 milyar TL’ye çıktı. Brüt kâr artışı yaklaşık %18,7. Esas faaliyet kârı 716 milyon TL’den 880,6 milyon TL’ye yükseldi; burada da yaklaşık %23 büyüme var. Net dönem kârı ise 459,8 milyon TL’den 558,2 milyon TL’ye çıktı; artış yaklaşık %21,4.

Buradaki en önemli detay şu: Hasılat sadece %6 büyürken brüt kâr %19, esas faaliyet kârı %23, net kâr %21 artmış. Yani şirket sadece daha fazla satış yapmamış; daha kârlı çalışmış. Bu da maliyet yönetimi ve segment karmasının iyileştiğini gösteriyor.Marjlara baktığımızda tablo daha net ortaya çıkıyor. 2026/03 brüt kâr marjı yaklaşık %36,9. Geçen yıl aynı dönem bu oran yaklaşık %33 idi. Esas faaliyet kâr marjı %24,9’dan %28,8’e yükselmiş. Yaklaşık FAVÖK marjı ise amortisman eklediğimizde %28,4’ten %32,7’ye çıkıyor. Net kâr marjı da %16’dan %18,3’e yükselmiş durumda. Yani Naturelgaz’da bu çeyrek hikâyesi “satış hacmi patladı”dan çok birim kârlılık ve operasyonel verimlilik güçlendi hikâyesi.

Hasılatın kırılımında ana gelir doğal gaz satış gelirleri. 2026/03’te doğal gaz satış gelirleri 3,014 milyar TL, hizmet gelirleri 22 milyon TL, GES gelirleri ise 19 milyon TL oldu. Geçen yıl aynı dönemde GES gelirleri yoktu; bu yıl GES gelirinin hasılata girmesi önemli. Şirketin Muş GES’i 2025’te devreye almasıyla birlikte 2026’da GESatışların maliyetine baktığımızda şirket maliyetleri çok iyi kontrol etmiş. Toplam satışların maliyeti geçen yılla neredeyse aynı kaldı: 1,928 milyar TL’den 1,927 milyar TL’ye çok hafif geriledi. Buna karşılık hasılat arttığı için brüt kâr büyüdü. Maliyet kırılımında satılan doğal gaz maliyeti 1,43 milyar TL, personel giderleri 156,7 milyon TL, taşeron ulaşım maliyetleri 143,2 milyon TL, elektrik maliyeti 59,2 milyon TL, amortisman 51,5 milyon TL. Burada dikkat çeken detay taşeron ulaşım maliyetinin 176,5 milyon TL’den 143,2 milyon TL’ye düşmesi ve bakım-onarım giderlerinin 27,2 milyon TL’den 9,9 milyon TL’ye gerilemesi. Bu iki kalem kârlılık artışını desteklemiş.

Pazarlama giderleri 164,5 milyon TL’den 176,4 milyon TL’ye çıkmış; burada en büyük kalem personel ve amortisman. Genel yönetim giderleri ise 74,9 milyon TL’den 74,2 milyon TL’ye hafif gerilemiş. Yani operasyon büyürken genel yönetim gideri kontrol altında kalmış. Bu da faaliyet kâr marjını yukarı taşıyan önemli detaylardan biri.S etkisini artık gelir tablosunda daha net görüyoruz.Nakit akışı tarafı bence bilançonun en güçlü bölümü. İşletme faaliyetlerinden nakit akışı 648,3 milyon TL’den 881,3 milyon TL’ye yükselmiş. Artış yaklaşık %35,9. Buna karşılık maddi ve maddi olmayan duran varlık alımı için nakit çıkışı sadece 15,1 milyon TL. Geçen yıl aynı dönemde bu rakam 152,3 milyon TL idi. Bu sayede serbest nakit akışı yaklaşık 866 milyon TL seviyesine çıkıyor. Bu çok güçlü bir nakit üretimi.

Bilanço tarafında şirketin nakit pozisyonu çok güçlenmiş. Nakit ve nakit benzerleri 368,5 milyon TL’den 1,085 milyar TL’ye çıkmış. Toplam banka borçları ise 315,8 milyon TL’den 265,7 milyon TL’ye gerilemiş. Yani şirket net borçlu değil, net nakit pozisyonunda. Benim hesabıma göre net nakit yaklaşık 819 milyon TL. Bu Naturelgaz için çok önemli bir güvenlik marjı. Çünkü enerji şirketlerinde stok, alacak, taşıma maliyeti ve tedarik taahhüdü nedeniyle nakit yönetimi kritik.Cari oran da güçlenmiş. Dönen varlıklar 2,42 milyar TL, kısa vadeli yükümlülükler 1,23 milyar TL. Cari oran yaklaşık 1,96. 2025 sonunda bu oran yaklaşık 1,53 idi. Bu da kısa vadeli ödeme gücünün iyileştiğini gösteriyor. Şirketin özkaynakları da 5,55 milyar TL’den 6,09 milyar TL’ye yükselmiş. Toplam varlıklar ise 7,60 milyar TL’den 8,42 milyar TL’ye çıkmış.

Borç tarafında en önemli detay: toplam banka kredileri sadece 265,7 milyon TL ve tamamı döviz kredi olarak görünüyor. Bunun 123,9 milyon TL’si kısa vadeli, 141,8 milyon TL’si uzun vadeli. 31 Mart 2026 itibarıyla dolar krediler için nominal faiz %8 olarak verilmiş. Borcun özkaynağa oranı çok düşük; bu bilanço ağır finansman yükü taşıyan bir bilanço değil.

Taahhütler kısmında çok önemli bir dipnot var. Grup’un 1 Ocak 2026 itibarıyla yıllık alım taahhüdü 277,3 milyon Sm³. 2025 sonunda bu rakam 310,8 milyon Sm³ idi. Yani yıllık alım taahhüdü düşmüş. Bu kötü değil; aksine müşteri optimizasyonu ve daha kârlı segmentlere yönelme stratejisiyle uyumlu olabilir. Çünkü şirket 2025 sunumunda dökme CNG hacminde daralma yaşandığını, portföyün daha verimli segmentlere kaydığını belirtmişti.Verilen teminat mektupları tarafında da iyileşme var. 31 Mart 2026 itibarıyla toplam teminat mektubu 391,2 milyon TL. 2025 sonunda bu rakam 498,9 milyon TL idi. Yani teminat yükü azalmış. Bunun 284,7 milyon TL’si alım taahhütlerine karşılık verilen teminat, 106,5 milyon TL’si diğer teminatlar. Bu dipnot önemli çünkü enerji tedariki yapan şirketlerde teminat ve alım taahhütleri işletme sermayesi riskinin görünmeyen tarafıdır.Yatırım tarafında en önemli gelişme GES. Şirketin Konya GES’i 2023’te devreye alınmıştı; Muş Bulanık GES ise 2025’te tamamlanıp geçici kabul alarak üretime başlamış. Muş GES’in toplam kurulu gücü 18,4 MWp / 15 MWe ve yılda 33 milyon kWh elektrik üretmesi planlanıyor. Şirket bu yatırım için 11 milyon dolar yatırım harcaması yaptığını açıklamıştı. 2026/03 finansallarında GES gelirlerinin 18,95 milyon TL olarak hasılata girmesi, bu yatırımın artık finansallara yansımaya başladığını gösteriyor.

Gelecek büyüme tarafında ikinci önemli hikâye Güney Afrika. Naturelgaz, Afrojoule Energy Holdings’in %60’ını aldı; ardından Afrojoule üzerinden LNG Hub’ın %30,5’ine dolaylı ortak oldu. LNG Hub, Güney Afrika Richards Bay bölgesinde küçük ölçekli kara bazlı LNG depolama ve dağıtım projesi geliştiriyor. Faaliyetlerin 2028’in ilk yarısında başlaması öngörülüyor. Bu kısa vadede kâra büyük katkı yazacak bir proje değil ama uzun vadeli uluslararası büyüme hikâyesi açısından önemli.

Yurt içi büyümede ise Gaziantep CNG Dolum Tesisi kritik. Şirket Gaziantep Şehitkamil’deki tesisi devreye aldı ve EPDK’dan 01 Aralık 2025 – 01 Aralık 2055 dönemini kapsayan 30 yıllık CNG satış lisansı aldı. Gaziantep’in sanayi üretimi, lojistik trafiği ve enerji ihtiyacı düşünüldüğünde bu tesis Güneydoğu Anadolu bölgesinde satış hacmine ve birim kârlılığa katkı verebilir.

Bunlara ek olarak 2026 tarafında önemli bir ihale detayı var. Şirket, ÇAYKUR’un 17 fabrikası için açtığı doğal gaz tedariği ihalesinde en iyi teklifi verdi ve daha sonra 310 milyon kWh enerji / 29,1 milyon Sm³ doğal gaz tedarik sözleşmesi imzalandı. İhale bedeli 811,6 milyon TL olarak duyurulmuştu. Bu, 2025 toplam satış hacminin yaklaşık %8,1’ine denk gelen hacim büyüklüğünde bir sözleşme olarak piyasada yer aldı.

Benim bu bilançoda piyasanın kaçırabileceği en önemli yerler şunlar: Birincisi, hasılat artışı sınırlı gibi görünse de maliyetler sabit kalmış ve marjlar ciddi iyileşmiş. İkincisi, şirket artık net nakit pozisyonuna geçmiş durumda. Üçüncüsü, GES gelirleri finansallara yansımaya başlamış. Dördüncüsü, yıllık alım taahhüdü düşerken kârlılık artıyor; bu da daha seçici ve verimli müşteri/segment yönetimine işaret ediyor. Beşincisi, Gaziantep tesisi, ÇAYKUR sözleşmesi ve Güney Afrika LNG Hub yatırımı orta-uzun vadeli büyüme hikâyesini canlı tutuyor.

Risk tarafında ise dikkat edilmesi gereken noktalar var. Doğal gaz fiyatları, BOTAŞ tarifeleri, taşıma maliyetleri, motorin fiyatları, kamu ihalelerindeki fiyatlama mekanizması, alım taahhütleri ve teminat yükümlülükleri şirketin kârlılığını etkileyebilir. Ayrıca Güney Afrika yatırımı 2028’e dönük olduğu için kısa vadeli değil; gecikme, ülke riski, kur riski ve proje finansmanı gibi konular takip edilmeli. Şirketin faaliyet modeli nakit yaratıyor ama enerji sektöründe regülasyon ve tedarik fiyatı riski her zaman masada.

Türkçe

#ESCOM için yaptığımız analizde özellikle iki noktaya dikkat çekmiştik: fiyat henüz büyük hareketini yapmadan yukarı yönlü trend kırılımı, diplerden gelen yükselen destek yapısı ve para giriş grafiğinde trendin yukarı dönmesi. Bugün hisse tavan olarak 6.05 TL seviyesine geldi. Yani grafik bize yine hareket başlamadan önce sinyalini vermiş oldu. Burada mesele “tavan oldu” demek değil; önemli olan o tavan gelmeden önce paranın nereye aktığını, tahtada malın nerede toplandığını ve fiyatın hangi seviyeden güç aldığını okuyabilmek. Bizim stratejimiz tam olarak burada devreye giriyor: fiyat gitmeden önce para girişini, trend dönüşünü ve formasyon hedeflerini yakalamak. ESCOM’da da bu senaryo güzel çalıştı.

Türkçe

#ULUUN tarafında 11 gün önce üyelerimize paylaştığımız analizde “sessiz güçlenen” yapıya özellikle dikkat çekmiştik. Fiyat o gün henüz büyük hareketi yapmamıştı ama yükselen dip yapısı korunuyor, POC üzerinde tutunma devam ediyor ve para girişi yukarı eğilimini sürdürüyordu. Yani grafikte asıl hikâye fiyatın kendisinden çok, fiyatın arkasındaki hazırlıktı. Bugün hissenin %6 prim yaparak 8,20 – 8,40 bandındaki kritik direnci kırması, analizde konuştuğumuz senaryonun çalışmaya başladığını gösteriyor. Bu bölge bizim için “işin rengi değişir” dediğimiz alandı; çünkü bu kırılımla birlikte artık 10 ve 12,70 hedefleri teknik olarak daha güçlü şekilde masaya gelir. Üyelerimizin avantajı yine burada ortaya çıkıyor: hareket olduktan sonra değil, hisse hâlâ sabreden kazanır bölgesindeyken; para girişi, POC üzeri tutunma ve yükselen dip yapısıyla hazırlığı önceden görebilmek. #ULUUN örneğinde de fiyat kırılmadan önce para girişinin verdiği sinyal bugün net şekilde karşılık buldu. Yatırım tavsiyesi değildir.

Türkçe

#AVOD tarafında üyelerimize 6 gün önce paylaştığımız analizde özellikle iki noktaya dikkat çekmiştik: yükselen trend desteği ve 5,40 – 5,50 bandındaki kritik direnç bölgesi. Fiyat o gün henüz karar noktasındaydı; ama para girişi grafiği yukarı yönlü kalmaya devam ediyor, balina alım grafiği de zirveye yakın duruyordu. Yani fiyat sıkışırken içeride güçlü bir toplama görüntüsü vardı. Bu yüzden 4,20 altını bozulma, 5,97 üzerini ise güçlü onay bölgesi olarak takip ediyorduk. Şimdi hissede hareketin başlamasıyla birlikte analizde konuştuğumuz senaryo daha görünür hale geldi. 5,97 üzerinde hacimli kapanışlar gelirse formasyonun üst bandı kırılmış olur ve hareketin ivme kazanması beklenebilir. Burada üyelerimizin en büyük avantajı, hareket başlamadan önce paranın izini ve balina alımını okuyarak hazırlıklı yakalanması. #AVOD tarafında fiyat henüz sıkışırken para girişinin güçlenmesi, bugün gördüğümüz hareketin ön sinyalini vermişti. Yatırım tavsiyesi değildir.

Türkçe

YAKUP EKENOGLU retweetledi

#DOFRB tarafında süreç net şekilde çalıştı. Üyelerimize paylaştığımız bölgede fiyat yatay ve baskı altındayken para giriş grafiği sürekli yükseliyordu, bu da tahtada güçlü oyuncuların sessizce mal topladığını gösteriyordu. Bugün gelen tavan hareketiyle birlikte hisse 122 TL’ye ulaşarak bu birikimi fiyatlamaya başladı.

Türkçe

#ARDYZ üyelerimize 4 gün önce paylaştığımız analiz bugün çok net şekilde karşılık buldu. O gün özellikle 48,50 – 51,35 bandının zorlandığını ama asıl hikâyenin fiyatın altında olduğunu söylemiştik: para girişi grafiği trend yönünü yukarı çevirmişti, balina alım grafiği tarihi zirve bölgesine dayanmıştı. Yani fiyat henüz büyük hareketi yapmadan önce tahtanın arkasında ciddi bir mal toplama görüntüsü vardı. Bugün hissenin %7 prim yapması, bu erken sinyallerin fiyat tarafına yansımaya başladığını gösteriyor. Bizim için ana eşik 46,90 üzeriydi; bu bölge korundukça teknik yapı bozulmadı ve yukarı yönlü senaryo masada kalmaya devam etti. Şimdi 64,80 ilk önemli hedef/direnç bölgesi olarak izlenebilir; bu bölge üzerinde güçlenme olursa 84,90 hedefi tekrar gündeme gelebilir. Üyelerimizin avantajı da tam burada ortaya çıkıyor: hareket olduktan sonra değil, para girişi ve balina alımı henüz sessizce güçlenirken bu hazırlığı önceden görebilmek. #ARDYZ örneğinde de fiyat değil, paranın izi bize yol gösterdi. Yatırım tavsiyesi değildir.

Türkçe

Tavanlarınız bol olsun dostlar. Hafta sonu abonelerimize paylaştığım hisselerde güçlü bir hazırlık olduğunu düşünüyorum. Para giriş grafikleri, balina alım hareketleri ve teknik yapılar bana bu hisselerde sahnenin yeni yeni kurulduğunu gösteriyor. Bugün piyasa bize fırsat verirse, abonelere verdiğimiz hisselerin güzel bir şov yapma potansiyeli var. Biz yine erkenden gördüğümüzü, sessizce toplananı ve grafikte hikâyesi oluşanı paylaşmaya devam ediyoruz.

Türkçe

#YEOTK için üyelerimize “ralliye hazırlanıyor” dediğimizde grafik henüz sessizdi ama para giriş grafiği çok net konuşuyordu. Fiyat baskı altında yatay kalırken alttaki para akışı yukarı yönlü güçleniyor, balina alım tarafında hazırlık sinyali veriyordu. Bugün hisse tavan yaparak 61 TL’ye geldi ve o sessiz hazırlık artık fiyatın üzerine yazılmış oldu. İşte bu yüzden sadece fiyata değil, fiyatın arkasındaki paraya bakıyoruz. Çünkü çoğu zaman büyük hareket başlamadan önce izini grafikte bırakır. Üyelerimizle bu izleri erken yakalamaya devam ediyoruz.

Türkçe