GZ

423 posts

昨天凌晨刚刚登记完日本的在留卡,今天翻邮件发现前天新西兰的永居签证下来了,有种无缝衔接的奇妙感觉。

回国 1 个多月,大部分时间都和家人还有朋友一起度过。见了不少这几天在海外没机会见到的老朋友,也认识了一些新朋友。

最大的感受就是:人会随着时间的推移,回归人生的均值,活得越来越像自己。

人生会经历不同阶段的各种事情,这些事情造就了生活的起起伏伏,有风光和低谷。

而这些事件之后,沉淀下来的人格与品质,则成就了如今的自己。

我那些爱旅行的朋友去过了更多的地方,爱创业的朋友又开始了新的项目,爱家庭的朋友陪伴家人创造了更多美好回忆。

我也和朋友讨论过,从一个国家到另一个国家的时间成本,还有环境变化成本,是否会造成无法去积累连贯的经验和资源。这件事情其实也让我迷茫了一段时间。

但后面我想通了,我也喜欢稳定的生活节奏,但这种稳定无法取代那种「来到陌生环境,冒险一般的推背感」。

比起「稳定」,我对「被环境倒逼着挖掘出自己的新特质」更上瘾。

就好像在新西兰的这几年,我发现原来人的心可以这么自由。Kiwi style 是资源丰富心境平和之下的与世无争和热情。新西兰很少奢侈品店,大家都是帽衫里面穿泳衣,开车出门,看到小溪小河就敢直接往下跳。生活在这里,好像没有理由不自由。

在中国的学习和生活经历,会让我一直感受到一种蓬勃的生命力。人太多,资源和机会也太多了。北有基建,南有贸易。好像任何一件小事情,都能有足够多的用户去支撑一个梦想的生根发芽。

人类的生存本能适应力极强,所以我也会期待接下来的生活会发生点什么。

人生就是:了解自己,然后照顾好自己。🫶

中文

不得不说,环境最容易改变人。以前在新西兰,生怕自己说话不够大声不够热情,现在在日本,生怕自己说话太大声吓到对方。🧐

现在格外同意纳瓦尔的观点,人生最重要的三件事:

1. 生活在什么地方

2.和谁一起生活

3.在坚持做什么事情

生活没有标准答案,所行之路,皆是体验。😌

中文

@easytopredict @z_fi_ @z0r0zzz 03a1790aa5cf5702e047bdddcb02e94b8effb750cc95d535416358102fc70f2e44

关注了哥感恩

中文

GZ retweetledi

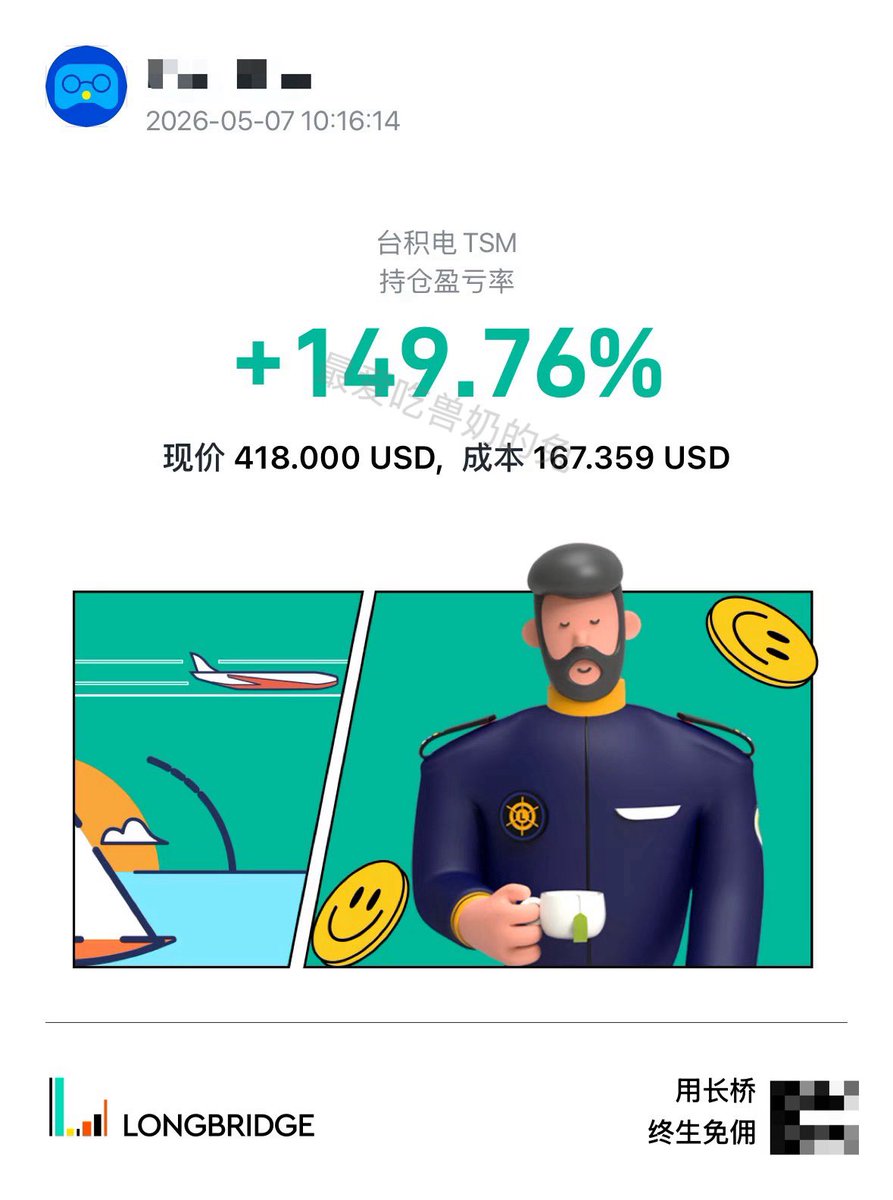

台积电太猛了,又新高了

TSM 也是我之前一直在推文和群里分享抄底的个股之一,恭喜跟上的小伙伴!

这是巴菲特「曾经选择卖出台积电的原因」,而我坚定的选择了买入,我们都有美好的未来。

巴菲特:

卖出台积电是我的决定。我必须承认,台积电是世界上最好、管理最出色的公司之一。他们在芯片制造领域的地位不可撼动。我根本没有重新评估它的业务逻辑或管理层,因为它真的无可挑剔。

但是我重新评估了它所处的地缘政治位置。当你的资本部署需要考虑未来十到二十年的绝对安全性时,我更愿意寻找没有这类极端尾部风险的投资标的。相比之下,即使这笔钱放在收益率较低的美国本土企业中,我睡觉也会踏实得多。

🐰的碎碎念:

做交易要有自己的逻辑,而不是纯粹的照搬名人,交易没有绝对的正确答案。只有知行合一,找到真正适合自己的体系才是重中之重。

中文

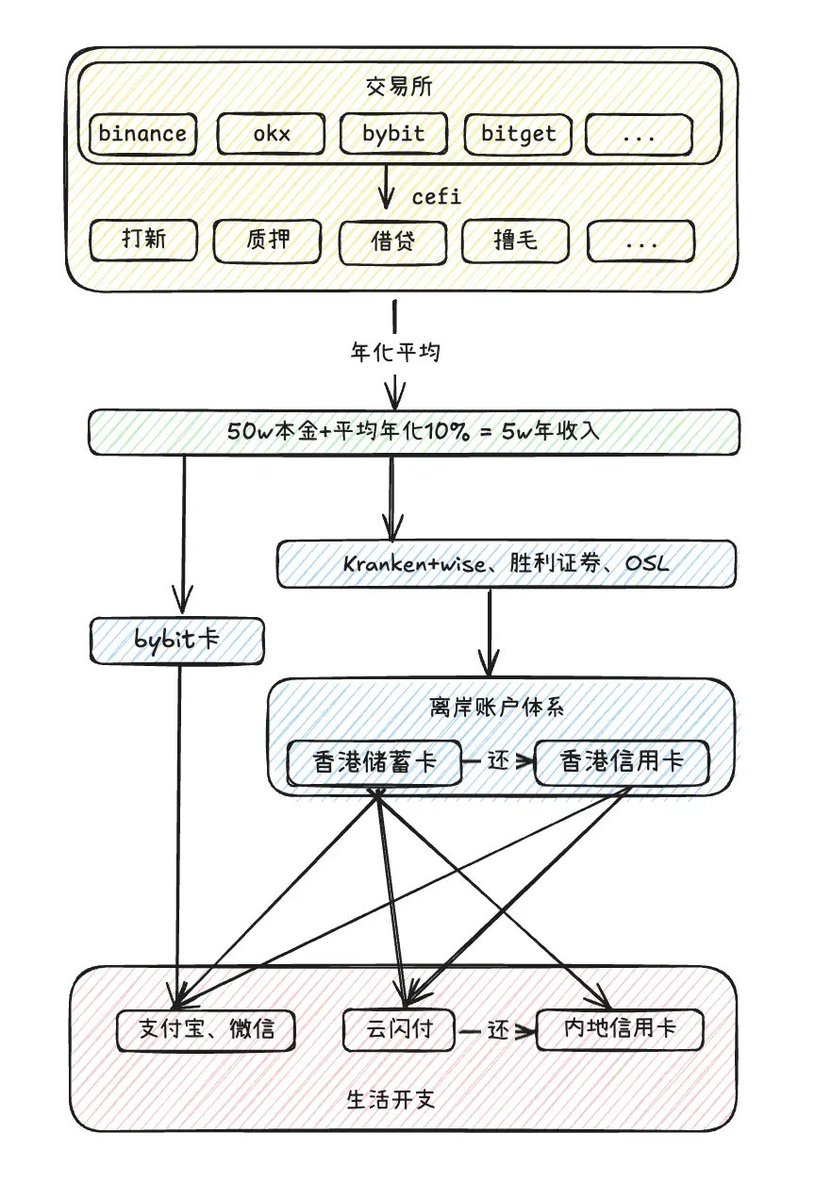

「利用好币圈高利息 + 定投美股的套利⻜轮」

经济下行期,家境普通的年轻人如何利用确定性较高的机会破局?

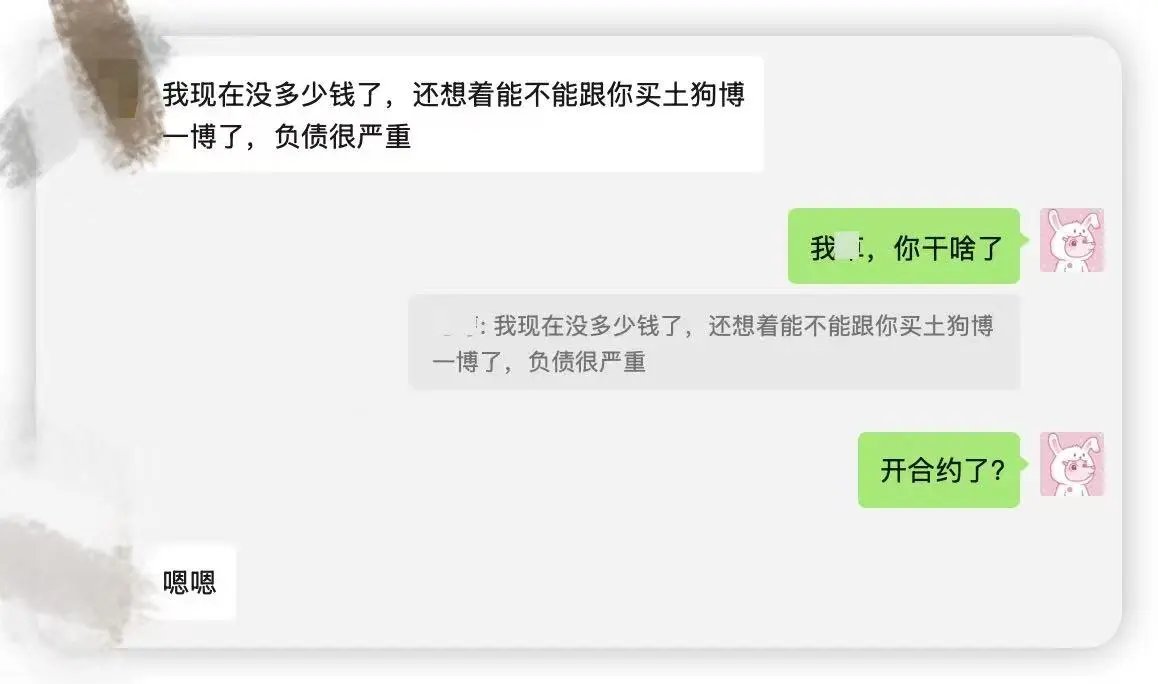

最近听到以前的群友说开合约爆仓了(有正经工资,有一定积蓄积累),不禁想起之前那个全网疯传的爆仓开发者。

再次感慨,来币圈的人大部分都是追求更高回报,而不在币圈的又会嫌币圈风险大。

(今天我就先不提定投大饼这种操作了,毕竟还是有很多人理解不了,这个会在后面展开说)

#美股 #定投 #币圈

那针对这类人群始终觉得币圈除了稳定币其他都不放心,那还有什么风险小,操心少,又能稳定增加收益的机会呢?

这里我提供一个思路,尽早开始投资,并且是投资美国的科技指数基金(纳斯达克 100 ),以实现复利效应。

不要投资任何境内相关联资产,尤其是买房,因为人口结构叠加房地产危机下的中国,预期会进入一个类似日本通缩循环。

对于纳斯达克 100,过去 10 年平均年化收益率 20% 左右,过去 40 年平均的年化收益率大概是 15% 左右。

你可能会质疑未来还会不会有这么好的投资回报率?

那么,我想指出的是:美国的科技公司在最近的几十年改变了全人类的生活方式,他们赚的是全世界的钱。

可以毫不夸张地说,当今除中国外的世界,如果离了微软、苹果、谷歌、亚马逊这些美国科技巨头,发展水平将会出现不可逆转的大幅倒退。

对于如此重要,基本面好,几乎每个人都会消费到这些家产品的公司。

只要现代货币体系还存在,各国央行还在不断的印钱以促进经济发展。

印出来的这些钱中的很大一部分,会通过各种途径被这些大科技公司赚走,所以纳斯达克 100 指数会依旧持续不断的上涨。

退一步讲,如果你听不懂这些,不关心基本面。

那你肯定经常会看到某些自媒体煽动 AI 替代人类,什么样的工作即将失业等等内容。

如果你也有类似的 AI 焦虑,那就更应该投资纳斯达克,因为包括英伟达、特斯拉、Google、Meta 这样引领 AI 行业发展的巨头,无一是纳斯达克 100 指数中的一员。

在国内合规投资海外市场的方式很简单,支付宝里设置 QDII 纳斯达克 100 指数基金定投就可以。

(如果你愿意折腾且认为自己能承受更多的风险,可以直接开通港卡购买 QQQM)

但这样做的一个问题是,年轻人工资性收入可能没那么高,消费支出又不少,导致每个月可用于投资的钱不多。

这时候就可以结合币圈的各类理财来进行飞轮操作。

具体操作是,先通过撸毛等各种方式攒够第一桶金,然后用第一桶金在币圈找到尽可能多的稳定生息方式。

尽量用利息覆盖日常的支出,同时减少开支,把大部分法币收入 DCA 进美股。

如果你觉得币圈风险高,美股风险高,在币圈会管不住手等等...

那我只能建议家境一般,又不愿意承担风险的年轻人还是早点回家洗洗睡吧,因为能赚钱的路子一定是不容易的。

说回我们的重点👇

由于来币圈的人都是追求更高回报,而不在币圈的又嫌币圈风险大看不懂,导致币圈稳定币的利息大部分时间(尤其是牛市)都比其他金融市场高。

币圈稳定币生息的例子有很多。

比如链上 defi 矿池的各种挖矿补贴,如各大交易所限额的稳定币理财(可以通过亲戚朋友帮忙开账号的方式突破限制),做 usdc/usdt 的价差交易。

又比如币安的 launchpool (2024 年拿稳定币 fdusd 参与的收益大概为 30%,牛市会高于这个数,熊市会变低,比如 2025 年至今的 launchpool 收益率就很低)、Gate 的 Startup,2024 年通过 vip 等级免费挖币收益大概为 40%(目前该活动已经改版)。

这里考虑到熊市等市场变化的因素,按照平均年化 10% 来计算,攒够第一笔资金在这里先定义为 50w (即大部分城市的最低首付标准),在币圈平均每年有 5w 左右的被动收入。

将这个收益用于日常的开支,就个人体验而言,即使是在一线城市,也是完全足够一个人房租以外的生活开销。

如果你的家境一般,本金没有那么多,请先努力攒够第一桶金。

去尝试各种办法赚钱,币圈的也好传统行业的也好,请在攒够本金之前减少一切不必要的消费和欲望。

然后把手头能动用的大部分现金收入,包括公积金能租房提取出来的部分,都通过 DCA 的方式投入纳斯达克 100 指数基金。

依据你的收入预算来定投入金额,越早开始越好,并且一定要把手上大部分的现金都投入。

只有长期坚持这样做,你才能够体会到复利的威力。

买入之后一定要就杜绝任何操作,千万不要想着涨的多了就要做波段卖出、听到什么消息了就要短线一波 A 股之类的点子。

这样的行为一旦尝到了甜头,这个长期主义的策略也就走到了终点。

但需要注意的是,币圈吃高利息并不适用于所有人,很多人都可能会管不住手,会抛弃低利息去追求一些更高回报的操作。

如果你要结婚,组建家庭,那时你的收入大概率也会提升。

两个人组成家庭可以拥有更健壮的财务收入情况,依旧要持续定投美股。

千万不要在房价泡沫时期贷款 30 年买房。

因为即使是房价疯涨的过去不管是 10 年、20 年还是 30 年,中国的房地产都没有跑赢「纳斯达克」甚至「标普 500 指数」,更别说未来的 30 年时间。

如果将来有小孩了,也不要从众地鸡娃。

父母是孩子最好的老师,能够做到长期定投美股、控制欲望的你一定可以当一个克己自律的父母。

言传身教可以教会孩子独立思考、不攀比、延迟满足等的好习惯。

然后接受正常的公立教育,在一定前提下尊重孩子的主观意愿,而不是一味控制。

不要接收任何的「焦虑/鸡娃/攀比」等的信息,把你可能会用来「买学区房/报补习班」的支出投入纳斯达克。

一、二线城市非常保守的计算,最少也要支付 100 万以上的学区溢价+补习班费用,就简单拿 100 万来算好了,

从孩子出生时把这笔钱投入纳斯达克不要动,假设年化 15%。

18 年后当你孩子 18 岁成年时,他将拥有 1200 万现金。

如果孩子成绩一般,这笔钱供他出国读任何一个私立高校扣除通货膨胀也是绰绰有余的。

算上通货膨胀因素吧,如果本科期间每年教育支出 100 万,总开销 400 万的话。

按照平均年化收益率来算,剩下的 800 万还会在他读书期间持续升值。

最终会在他本科毕业时变成 800*1.15^4 = 1399.205万。

如果中国能够在 2050 年左右实现现代化,变成日韩一样的发达国家。即人均收入再翻一倍,即对标现在的日韩。

去稍微查找资料就可以知道,在现在的日韩,200 万美元的现金类净资产也绝对是一大笔钱。

只要不折腾,也完全足够一个正常人吃喝玩乐一辈子了。

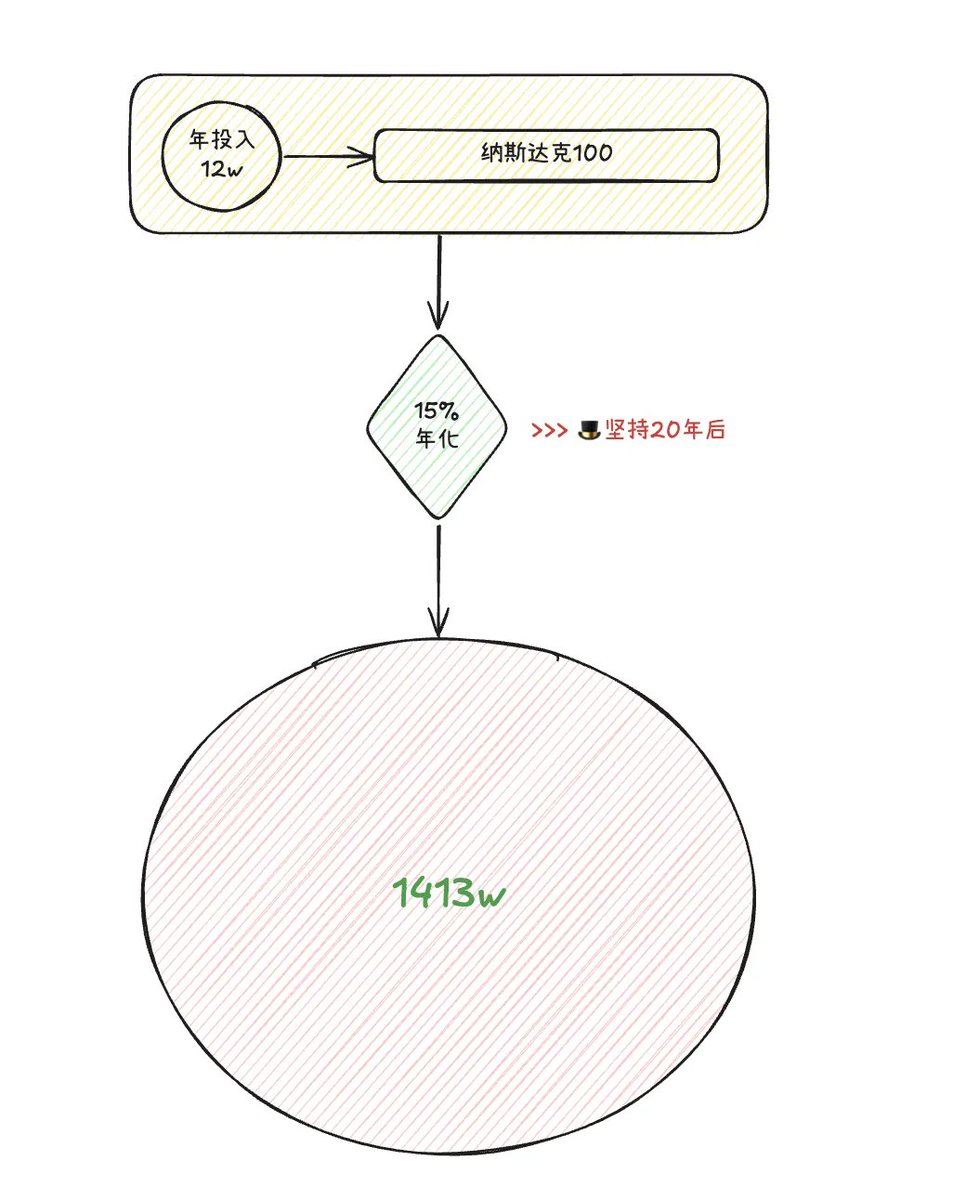

这里提供一个简单的计算公式,来计算复利效应下定投纳斯达克 100 指数的预期回报。

如上图所示,如果坚持定投

👉 每年投入 12w

👉 投资 20 年

👉那么你会获得 1413w 。

(你也可以根据你的实际情况来更改相应投资额、投资年限和预期平均年化回报率)

参考日本失去的 30 年,物价水平预期在未来 20 年间会停滞或微升,预计 1400 万的购买力不会有显著下降。

如果你从刚毕业就开始投资,20 年后的中年时期,当你身边的同龄人没多少存款,还在还剩下 10 多年的房贷、焦虑失业、收入降低等中年危机时,拥有 1400 万现金资产的你将会从容很多。

做到上面那些的同时,你还需要在手头留一小部分现金以备不时之需(币圈的本金紧急情况下也可以快速变现),并且一定要做好家庭成员的健康保险配置。

(简单来说,只需要保证你的父母有社保/新农合,再买上健康险,这样就可以覆盖 90 %以上的因病致贫场景,这个话题后面有机会展开聊,在「划算医疗险」或「高端医疗险」这里我都有比较多的研究)

锻炼身体,保持乐观的心态,持续提升你在专业领域的竞争力!

条件允许的话争取多跳槽涨薪,这样就可以 DCA 更多更早积攒复利。

食品等生活必需品领域不要拮据(主要因为国内的食品安全问题,后面可以展开聊),但也要谨防消费主义和攀比心。

总结

总而言之,言而总之。家境普通的年轻人在经济下行期想要破局,核心在于拥抱长期主义,抓住确定性高的机会。

通过定投纳斯达克 100 指数基金,结合币圈稳定币生息的飞轮策略,你就可以在控制风险的同时,逐步积累财富。

同时克制欲望、减少无效消费,保持健康的财务习惯和积极的心态。

无论外界环境如何变化,专注于复利效应和自我提升,你就能在未来 10年,20年甚至更长时间里,构建起属于自己的财富积累和从容生活体系。

请让你的飞轮转起来吧!

记住,从现在开始每一步的坚持都是在为你的未来铺路💪

中文

呆过 3 家互联网大厂

分享一个冷知识:

如果你在使用国内 App 时,遇到有问题找客服但客服不理人,或机器人猛猛回复时,

只要发「跳楼」「自杀」等词汇,高优人工客服会立马响应。

这两个词在我们的工单客诉优先级里,排第一(这点基本每家公司都一样)

不过建议大家务必是真有急事的时候再使用这个方法,一般情况还是等等正常客服反馈就好,

毕竟用的人太多了,指标就会更新了,

你懂的 👀(其他内幕日后再说)

AB Kuai.Dong@_FORAB

如果你的 X 账户被封了,就看看这名粉丝账号博主。 他历时 2 个月,解封了自己的账号,但他的申诉内容,是我遇到最魔幻的 🤣

中文