Jonas C

955 posts

Jonas C

@jonasCyang

Contributing to @fluid_cn & @0xfluid|jumped in the rabbit hole since 2021 | All views are my own

onchain Entrou em Ağustos 2022

4.5K Seguindo659 Seguidores

: : We're excited to announce that @FourPillarsFP has raised Series A Funding from @PanteraCapital and @further.

This round marks our next chapter: scaling from a research firm into an institutional-focused blockchain research and infrastructure provider.

English

@JaceHoiX 可以用fluid的工具 把wETH换成wstETH or weETH 0.1%费用

x.com/0xfluid/status…

Fluid 🌊@0xfluid

Introducing aWETH Redemption Protocol With ETH utilization at 100% on Aave, many lenders are currently unable to withdraw and face increasing risk if markets move. aWETH Redemption Protocol allows ETH lenders to: • Exit into wstETH or weETH • Regain immediate liquidity • Reduce exposure to liquidation risk If you’re just lending ETH — you can fully exit. If you have ETH collateral and another debt — your collateral is seamlessly swapped into wstETH or weETH while your debt remains the same. We’re working alongside @LidoFinance , @ether_fi, @0xProject, @1inch, @KyberNetwork, and other ecosystem partners to: • Reduce systemic risk in DeFi • Ease utilization pressure • Support a healthier DeFi market Our goal is simple: protect users while reinforcing the foundations of DeFi. Capacity is initially limited to $1B in ETH. fluid.io/lite/aave-v3/e…

中文

Aave 于 4 月 21 日解冻 Ethereum Core V3 的 WETH。在坏账分配方案公布前开放退出,会产生一个对散户结构性不利的动态。

每一笔撤离缩小流动性池,留存储户按比例承担的坏账敞口随之扩大。最终损失社会化时,留下的 WETH LP 越少,每人分担的削发越重。这不是风险的分散,而是风险向退出顺序靠后者的集中。

这一动态又被信息不对称放大。具备技术能力的参与者可用自动化工具实时监控还款队列,秒级完成退出;散户无法匹配这种反应速度。时间优势在这类场景中直接等价于损失规避能力。

Kelp 仍持有可观的 restaking ETH 储备,LayerZero 具备偿付能力,Arbitrum 已冻结 30,766 ETH。在上游责任尚未厘清前启动解冻,事实上将协商成本前移到了反应最慢的那批存款人身上——而这批人,绝大多数是散户。

Aave@aave

Update on rsETH incident: WETH reserves on the Ethereum Core V3 market have been unfrozen and users can supply WETH to Ethereum Core V3 again. WETH LTV remains at 0. WETH reserves on Ethereum Prime, Arbitrum, Base, Mantle, and Linea remain frozen. Aave service providers will continue to work on next steps and provide updates accordingly.

中文

Great to have the opportunity to share my view on the role that stablecoin plays in the new era : replacing the old rails and building a united , liquid future

U@UTechStables

Today at #HKWeb3Festival our CEO @Athenaweb33 shared keynote "A United Future" that cuts through the noise: The real bottleneck in crypto isn't liquidity. It's settlement. Here's what she said 👇

English

Fluid 中文@fluid_cn

我们正式推出「aWETH Redemption Protocol」 当前 Aave 上的 ETH 利用率已达到 100%,许多出借人暂时无法提取资产;一旦市场波动加剧,他们面临的风险也会持续上升。 aWETH Redemption Protocol 为 ETH 出借人提供了以下选择: • 退出为 wstETH 或 weETH • 重新获得即时流动性 • 降低对清算风险的暴露 如果你只是单纯出借了 ETH —— 你可以完全退出。 如果你是以 ETH 作为抵押品、同时还有其他债务 —— 你的抵押品会被无缝兑换为 wstETH 或 weETH,而你的债务则保持不变。 我们正在与 @LidoFinance、@ether_fi、@0xProject、@1inch、@KyberNetwork 以及其他生态合作伙伴共同推进这项工作,以实现以下目标: • 降低 DeFi 的系统性风险 • 缓解协议利用率过高带来的压力 • 支持一个更加健康的 DeFi 市场 我们的目标很简单:保护用户,同时加固 DeFi 的底层基础设施。

English

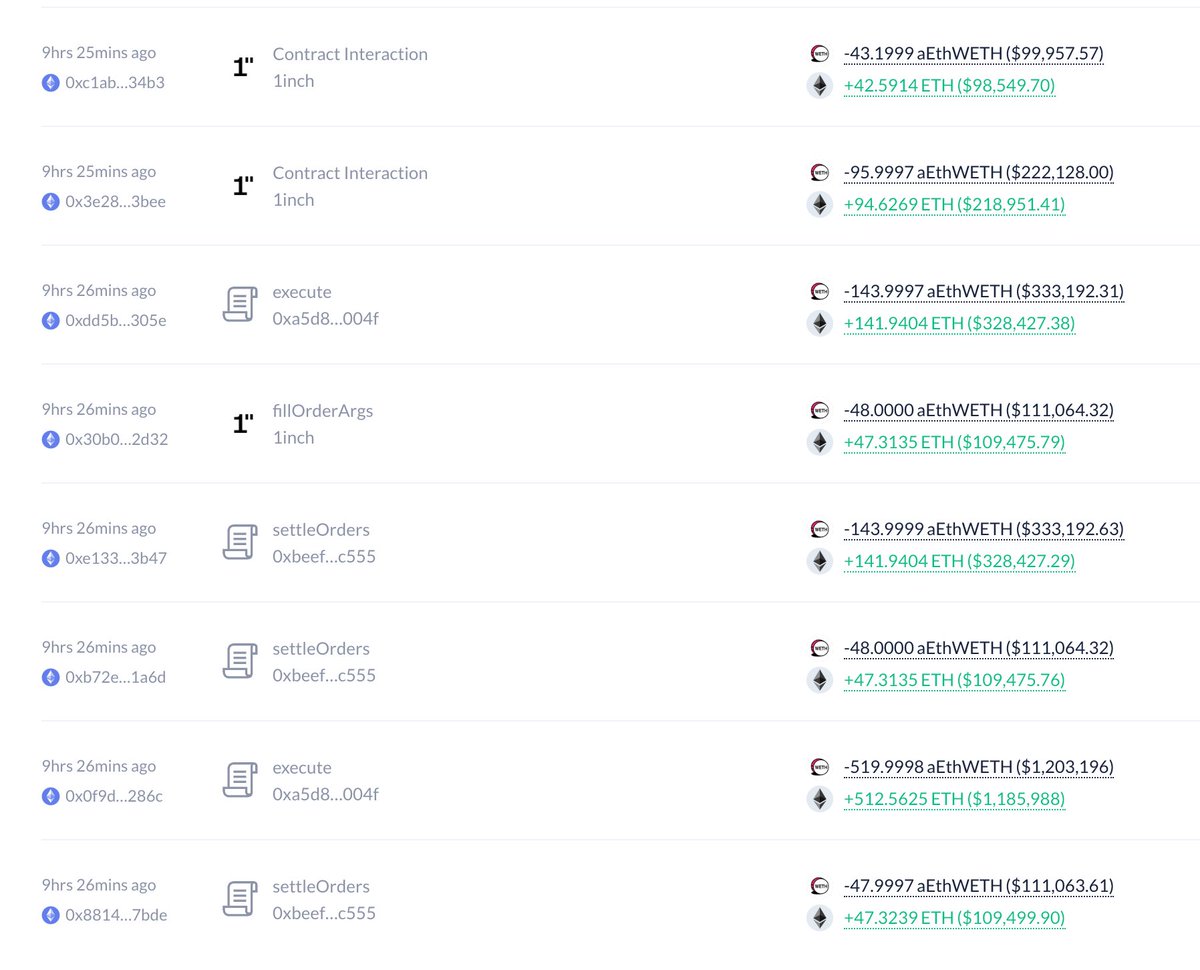

另外,他凌晨为了把存在 Aave 上的 1.74 万枚 ETH 取回,通过 Swap 把存款凭证 (aEthWETH) 直接卖成 ETH,损失了 310 枚 ETH ($72 万)。也就是折价了 1.8%。

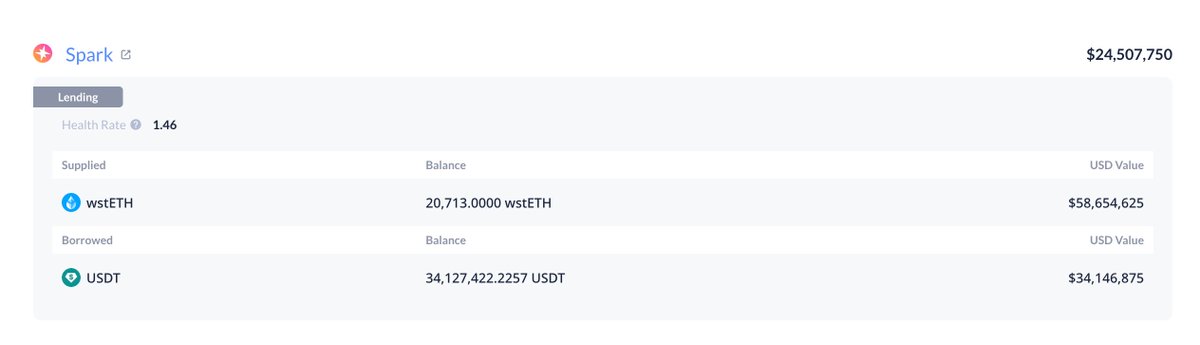

然后把换回的这些 ETH 转存到了 Spark 上。

debank.com/profile/0xd458…

PS:因为 Aave 目前还是暂停 WETH 的提款的,ETH 想从 Aave 退出目前是换成其它资产提 (例如 wstETH) 或者把存款凭证 (aEthWETH) Swap 成 ETH,但会有一点点折价。

----------------------------------------------------

#Bitget VIP 费率更低,福利更狠!买美股秒级入场

余烬@EmberCN

[2 月初花 $5 亿资金抄底 BTC 跟 ETH 的巨鲸/机构] 凌晨的时候把最后的 2000 枚 cbBTC ($1.51 亿) 也转进了 Coinbase。 他 2 月初买进 4,000 枚 cbBTC 的成本均价为 $73,837,现在已经以 $75,181 的均价全部转进了 Coinbase,赚了 $537 万。 debank.com/profile/0xd458… ---------------------------------------------------- #Bitget VIP 费率更低,福利更狠!买美股秒级入场

中文

Introducing aWETH Redemption Protocol

With ETH utilization at 100% on Aave, many lenders are currently unable to withdraw and face increasing risk if markets move.

aWETH Redemption Protocol allows ETH lenders to:

• Exit into wstETH or weETH

• Regain immediate liquidity

• Reduce exposure to liquidation risk

If you’re just lending ETH — you can fully exit.

If you have ETH collateral and another debt — your collateral is seamlessly swapped into wstETH or weETH while your debt remains the same.

We’re working alongside @LidoFinance , @ether_fi, @0xProject, @1inch,

@KyberNetwork, and other ecosystem partners to:

• Reduce systemic risk in DeFi

• Ease utilization pressure

• Support a healthier DeFi market

Our goal is simple: protect users while reinforcing the foundations of DeFi.

Capacity is initially limited to $1B in ETH.

fluid.io/lite/aave-v3/e…

English

Defi 还是非常有希望和先进性的。对比:80-90年代中国的三角债靠朱镕基亲自下场捶国企和银行,系统性搞出四大AMC,后遗症直到今天。

而过去二十四小时,defi在链上体系本质上基本上就是占到GDP极大比重的巨额三角债,现在Fluid一天不到搞出来去中心化的债务互抵,大户逃生工具。

信心比黄金更宝贵!

DMH 🦇🔊🌊@DeFi_Made_Here

Users can now swap their ETH positions on Aave into wstETH or weETH This will protect Aave, its users, and DeFi from the potentially much more severe damage. TLDR how it works Fluid is the biggest user on Aave where we hold $1.5B in ETH debt We buy aWETH from users and sell them aWSTETH or aWEETH - users remain on Aave, but now they have an option to withdraw if they want, because wstETH and weETH markets are not frozen.

中文

FYI: 现在Aave的借款人可以直接通过 Fluid 退出流动性。

Fluid Lite Vault 是 Aave 上最大的 looper 之一。

所以我们希望通过 Lite Vault帮助目前卡在 Aave 上的 ETH流动性立刻通过「wstETH」和「weETH」的形式退出.

具体流程如下:

1️⃣ Fluid 从用户手中买回 aWETH,偿还 Loop 积累的债务

2️⃣把我们手中的 wstETH 和 weETH 卖给你,保持你在 Aave 上的头寸

3️⃣此时你可以通过wstETH 和 weETH 的形式退出

Easy but win-win~

入口[ fluid.io/lite/aave-v3/e… ]

Stay Fluid🌊🌊🌊

@0xfluid

Fluid 🌊@0xfluid

Introducing aWETH Redemption Protocol With ETH utilization at 100% on Aave, many lenders are currently unable to withdraw and face increasing risk if markets move. aWETH Redemption Protocol allows ETH lenders to: • Exit into wstETH or weETH • Regain immediate liquidity • Reduce exposure to liquidation risk If you’re just lending ETH — you can fully exit. If you have ETH collateral and another debt — your collateral is seamlessly swapped into wstETH or weETH while your debt remains the same. We’re working alongside @LidoFinance , @ether_fi, @0xProject, @1inch, @KyberNetwork, and other ecosystem partners to: • Reduce systemic risk in DeFi • Ease utilization pressure • Support a healthier DeFi market Our goal is simple: protect users while reinforcing the foundations of DeFi. Capacity is initially limited to $1B in ETH. fluid.io/lite/aave-v3/e…

中文

Jonas C retweetou

There are two apps I’m currently lending ETH for absurdly high rates, not suffering from any rsETH bad debt afaik but benefitting from the huge surge in ETH lending APYs.

@0xfluid

@sparkdotfi Lend

Waiting for more information to come from Kelp and then more importantly from Aave. Aave will survive all this but it’s a big stress test for Umbrella (which can’t cover the total estimated bad debt).

There is nothing wrong with doing nothing here. Wait for more info.

Stephen | DeFi Dojo@phtevenstrong

18% unbacked rsETH entered circulation after being stolen from the team from a bridge's mint/burn holdings. The bridge itself appears unaffected. This makes rsETH roughly 84% backed. The rsETH was lent on Euler, Aave, and Compound and ETH, wstETH, and WBTC were borrowed against it and converted to ETH and sent to this wallet: debank.com/profile/0x5d39… Total loan to value across all protocols is about 86%. These are the wallets with borrow positions open: debank.com/profile/0x8d11… debank.com/profile/0xcbb2… debank.com/profile/0xeba7… debank.com/profile/0x1f4c… debank.com/profile/0xbb6a… Umbrella is about to get a stress test.

English

大家好我是菠菜,偷偷摸摸创业四个月了,今天很开心终于可以跟大家分享我们的里程碑进展!

我们 @UnifiedLabs 正式成为了全球第一个专注 RWA+DeFi 结合、入驻 Morpho 的华人 Risk Curator 团队!

分享几个大家可能感兴趣的问题⬇️

🔑 作为第一个 RWA+DeFi 华人团队入驻 Morpho 意味着什么?

如果说 Aave 是自己搭地基、自己做银行业务,那 Morpho 就是搭好银行基础设施,邀请专业的人来做银行业务。

Morpho 只提供底层安全的借贷引擎,而具体的策略设计、风险管理全部交给 Risk Curator

——你可以理解为 Morpho 上的「基金经理」,而底层的策略就是借贷,并且在非托管架构下,谁都没办法动用户的钱。

如果你去 DeFiLlama 看 Risk Curator 板块,这个赛道从 24 年开始指数级爆发、增长了几十倍。但一眼扫过去,几乎清一色欧美团队:Steakhouse、Gauntlet、Sentora、MEV Capital……

亚洲团队寥寥无几,华人背景此前唯有超级君老师一人拿到白名单。菠菜有幸成为了第二个,也是全球第一个在亚洲做 RWA+DeFi 场景并落地实际机构案例的 Curator。

这个含金量可以参考一下:今年成功入驻 Morpho 的 Curator 是 Bitwise(上百亿美金 AUM 的资管巨头)、Flowdesk(法国持牌做市商)这样的名字。

而我们 Unified Labs,包括我在内只有 2 个人。

两个人,四个月,从零开始,拿到了和这些机构巨头同一张入场券。

🌏 为什么选择 RWA+DeFi?

菠菜从 2023 年深耕 RWA——写深度内容、参与过央行试点项目、做过孵化营、看过大量商业模式、也投过一些项目。

但说实话,你在这个领域待久了就会发现,RWA 赛道基本都是机构的机会,普通人几乎找不到创业的切入点。

而真正让我下场决定创业的,是因为我找到了这里面为数不多的机会:RWA 上链只是第一步,DeFi 才是让 RWA 真正爆发的最后一块拼图。

现在很多传统金融机构疯狂发行代币化资产,但大量资产发到链上之后就只是「躺」在那里——没法跟 DeFi 交互,没法加杠杆,没法被借贷。

发是发了,卖不出去。

而我选的这条路,切的是人类永远离不开的需求:杠杆。

只有在链上用 RWA 资产实现借贷、释放流动性,RWA 的需求才会真正爆发。

DeFi 的无许可性、全球流动性、智能合约的可编程性——这些是传统金融永远给不了的。而 Morpho 是我看到的最好的基础设施去实现这件事。

而且时机到了。最近不断的 DeFi 底层资产暴雷和低迷的收益率,也让市场对安全透明的底层资产、对稳定收益的需求越来越强。

RWA 资产天然具备更好的透明度,也能带来比纯 Crypto 资产更庞大的借贷需求和收益来源。

🚀 接下来我们会做什么?

传统金融不懂 DeFi,Crypto 圈缺少能跟传统机构对话的人。

菠菜看准的就是这道裂缝——Unified Labs 要做的,是连接传统金融与链上世界的桥梁。

过去四个月,我们一直在研究 RWA 如何跟 DeFi 结合,底层的清算路径,以及跟机构打交道,做 RWA+DeFi 的市场教育,帮他们设计链上落地方案。

🔥Unified Labs 接下来方向很明确:

面向资产发行方:定制 RWA 链上借贷方案,让资产不再只是「躺」在链上,真正释放流动性

面向链上用户:提供以 RWA 为底层的稳定收益产品,给大家一个靠谱的收益来源

面向传统机构:从策略到上链的全流程咨询,帮你更快进入 On-Chain Finance

我们的目标是缩小亚洲与欧美机构在 DeFi 领域的差距,推出更多机构级的 RWA 借贷案例。

如果你是寻找稳定收益的机构或个人、有 RWA 借贷需求的客户、希望加入生态成为清算人、或是资产发行方——欢迎私信联系我 🤝

Unified Labs@UnifiedLabs_

Today, we're excited to announce that Unified Labs is joining @Morpho as a Curator — the first RWA-focused Curator from Asia. 🦋 Tokenization without DeFi is only half the story. RWA lending is the next massive opportunity in onchain finance. Trillions in real-world assets are moving onchain — but most of them just sit there. No lending markets, no composability, no capital efficiency. The quick details: - Unified Labs curates Vaults specialized in RWA lending — tokenized treasuries, MMFs, credit assets, funds, equities, and precious metals as collateral for onchain borrowing markets. - Asia has long lacked a Curator with localized expertise. Unified Labs is here to fill that gap. - Unified Labs has already partnered with leading institutional players across Asia to bridge TradFi assets into DeFi lending markets. More to come. Stay tuned.

中文

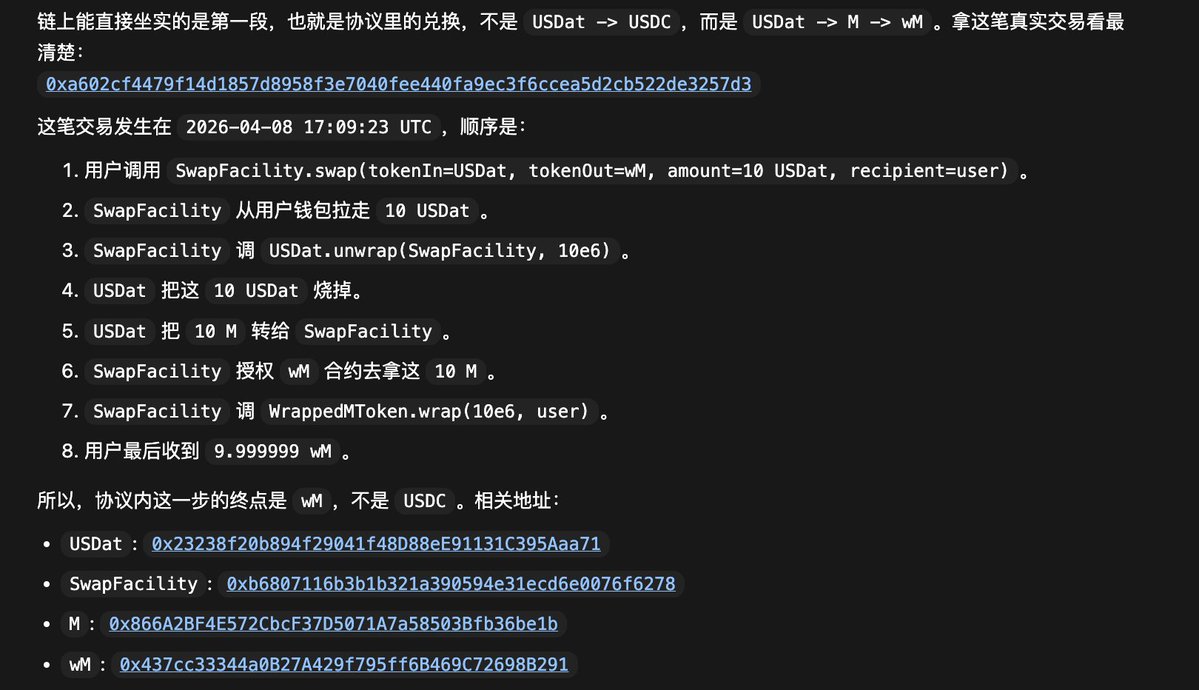

看了一下实际上官方的退出渠道也是通过Uni v3的二级流动性。

USDat 会先 1:1 换成Wrapped M,然后在可以在uni上WM换回USDC。

池子里面现在有 9m USDC

app.uniswap.org/explore/pools/…

Yond (DeFi Arc)@0xYond

关于 @saturn_credit USDat sUSDat 我了解到的一些信息,仅供参考 - @yzilabs 有投,金额不大 $800k - USDat / sUSDat 的抵押物不一样 USDat 👉 美国国债,由 @m0 提供技术(USDat 本身是没利息的,国债的收益属于项目方自己的收入,跟泰达一样的模式) sUSDat 👉 $STRC @Strategy 的优先股,自带 11.5% 的年化分红 * 关于 $STRC 可以看 @bonnazhu 老师的解读 x.com/bonnazhu/statu… - sUSDat 要承受 $STRC 的下行风险。如果 $STRC 低于 $100,sUSDat 的净值也会受影响 - 有真实的 $STRC 储备,持仓在合规券商 Clear Street 那,储备报告应该也会由这家券商出 - KYC 过的用户有 USDat 的官方退出通道,但有手续费。没 KYC 过的用户只能去 AMM 上 swap 成其他稳定币 - 集成 @pendle_fi 很快了,应该也要和 @strata_markets 合作搞 PT looping,TVL 的增长计划非常清晰 以上无广,放心食用,个人打算参与一下

中文

Jonas C retweetou

这一篇继续解读微策略的旷世豪赌,将涵盖:

- 如何用一个BTC满足所有资金的风险偏好

- 模式有软肋,但几年内它仍将安然无事

- STRC优先股是一个风险收益比极佳的产品

- 围绕微策略衍生出的STRC优先股上链机会

TLDR:

塞勒的旷世大计,从他外部融资逐步从零息可转债变成有息的优先股的时候,说白了就已经变成了抵押 BTC 借更多的钱去买更多 BTC,左脚踩右脚,这是不是好事?

在我看来取决于财务自律。塞勒至少目前是自律的,他把杠杆率控制在 33%左右,每次增加债务必须匹配股权融资来保证负债率不恶化。

mNAV溢价为正,42/42 的授信额度远没用光,手上还有两年的现金储备,所以几年内出不了太大的事,除非他抛弃了自律。而在这个前提下,微策略的 STRC 优先股,11.5% 浮动股息,每月付息,本金风险只是"BTC 跌到 2.4 万"的尾部风险,说实话我觉得风险收益比是不错的。

有意思的是,已经有人把这个股息搬到链上了,填的恰好是链上收益谱系里美债和高风险策略之间的那个断层。如果规模做起来,这些链上协议可能会变成 STRC 最大的买家之一,有点像 Tether 和美债的关系。

---------------

一、微策略正演变为基于BTC的结构化金融产品

上篇有提到微策略的资本结构正从"可转债 + 普通股"逐步转向"优先股 + 普通股"。

而这个转变的本质是微策略从一个股权架构基金(大家一起集资赌涨的共同体,亏损共担),变成一个"有息债务 + 股权"并存的综合架构基金(有的人只拿利息,有的人承担亏损,但在BTC暴涨时,也能吃到最多收益)。

需要注意的是,可转债虽然叫债,但更偏股权属性,侧重的是转股带来的股价上行空间,且最终结果不尽如人意的情况下还能保本退出,有这种好事,利息反而无所谓(所以大部分0%或者很低);相反,优先股虽然叫股,但其实更多偏向债权属性,投资人主要考虑的是承担信用风险所获得的回报,和极端情况下优先于普通股受偿的保障。

所以如果把微策略这个公司抽象来看,它其实就是一个 以BTC 为底层资产的结构化金融产品,跟传统金融里的分级基金是差不多的,有优先和劣后,同一资产池的收益,被切成不同的层级,面向不同风险偏好的资金。

- 可转债,规模$82亿,优先级最高,逐步到期退役

- 优先股,规模$100亿,优先级居中,未来大幅扩张

- 普通股,目前市值$477亿,优先级最后

而作为未来最主力的融资工具:优先股,被塞勒团队划分成了四大类,从最像股的到最像债的,具体如下:

1)STRK(Strike):8% 固定股息,可转股,既拿利息又保留转股权,是优先股里最偏股权的一档。如果微策略股价涨得够高,持有者可以把优先股转成普通股赚更多,如果股价不尽如人意,也可以就吃这8%分红。

2)STRD(Stride):10% 固定股息,不可转股,非累积(欠了不补)。利率跟 STRF 一样但条件更差,所以在资本结构里排在 STRF 后面。

3)STRF(Strife):10% 固定股息,不可转,分红累积(欠了得补)。在资本结构里最优先,是纯粹的固定收益工具。

4)STRC(Stretch):浮动利率,当前 11.5%,每月由微策略董事会调整,目标是让 STRC 的二级市场价格维持在 $100 面值附近。30 日波动率仅 2-3%,定位是货币市场基金的替代品。

普通股则坐在整个结构的最底层,作为劣后级,吸收 BTC 价格波动的第一层冲击。BTC 涨,普通股涨得最多;BTC 跌,普通股先亏,保护上面所有优先股和可转债不受伤。

最终,最激进的对冲基金买普通股,赌的是杠杆做多 BTC,稍微保守一点的对冲基金,买STRK,进可攻,转股,退可守,吃股息。保险资金买 STRC,躺着拿 11.5%,同一个 BTC,塞勒切出了从 40-50% 波动率到 2-3% 波动率的完整谱系。

抛开我上一篇说的微策略融资买币模式的可持续性不谈,塞勒的财技确实是牛的:把华尔街从最激进的到最保守的资金,全拉上车,为他的大业服务。

-------------------------

二、这个结构化安排,是怎么放大和吸收波动的?

很多人都知道微策略的股票是个波动放大器,但没什么直观感受。很多人也不知道,优先股这种优先级更高的类债权是怎么被普通股保护的。

这里我想用一个比较简单的价格模拟,去展示:

微策略当前持有762,099 枚 BTC,总有息债务(可转债$82亿 + 优先股$100亿)约 $182 亿。我们来模拟不同 BTC 价格下,每一层的人会怎么样:

- BTC 10万,持仓$762 亿,债务率23.9%,普通股$580 亿

- BTC 7万(当前),持仓$539 亿,债务率33.8%,普通股$357亿

- BTC 5万,持仓$381 亿,债务率47.83%,普通股$199 亿

- BTC 2.4万,持仓$182 亿,债务率100%,普通股归零

- BTC 2万,持仓$145 亿,资不抵债,优先股也开始亏损本金

- BTC 1.1万,持仓$82 亿,资不抵债,优先股归零,只够还可转债

1)所谓劣后的含义与杠杆效应:

BTC 从 $10 万跌到 $7 万,跌了 30%,但微策略普通股从高点跌了 75%。因为 $182 亿的负债是刚性的,BTC 每跌一分钱,都是普通股在用自己的血肉去吸收冲击。这就是"劣后"两个字的含义而如果后续没有新的融资,BTC从当前$7万再跌66%到$2.4万,普通股就基本归零了。

2)优先股投资者的安全垫:

以当前 BTC $7 万为例,优先股持有者的安全垫是:BTC 需要再跌 66%(从 $7 万跌到约 $2.4 万),优先股才会开始实质亏损,因为那个价格正好是普通股归零、总负债等于 BTC 持仓市值的临界点。这个缓冲在正常市场环境下其实已经是非常充分了。

-------------------------

三、为什么几年内微策略仍将安然无事?

上篇讲了很多风险,微策略的软肋是摆在那里的。

一个靠商业模式躺着产生利润、利润自然覆盖利息的公司,和一个需要靠信念相信 BTC 会涨、靠涨幅跑赢利息、靠管理层积极管理负债率、维持融资渠道畅通才能活下去的公司,你选哪个?

微策略的模式就好比是一个需要持续"驾驶"的飞机,大家都知道抵押BTC借钱去买更多BTC,左脚踩右脚这种事情,本身就是一招险棋,需要依赖丰富的驾驶经验和强大的自律,而可能也就是只有塞勒这样的人,才能让市场相信这架飞机的驾驶员不会在关键时刻弃机跳伞。

而只要市场还信任驾驶员,这架飞机目前的安全边际其实是比较充足的:

1)第一,溢价为正

当前 mNAV 约 1.17,意味着市场相信驾驶员能够为股东带来更多的BTC 数量,也意味着增发股票买币仍然是正向的,每增发一块钱的股票,创造的股东权益超过一块钱。只要溢价在,飞轮就能转,微策略就可以把一部分融资资金截留,用于付息储备的同时,还不给股东权益带来损耗。

2)42/42 计划的授信额度远还没有用光

42/42 计划总计 $840 亿的融资目标($420 亿股权 + $420 亿固收),目前实际使用的只是一小部分,还有比较充足的子弹可以打出去。甚至刚刚又发布了新的21/21计划。

3)$22.5 亿现金储备可以覆盖约两年的股息

年度股息支出约 $10.8 亿,现金储备约 $22.5 亿,纯靠现金可以撑约 24.9 个月。即使从今天开始一分钱新融资都做不到,也能靠存粮熬将近两年。

4)早期可转债转股,进一步减少刚性偿还压力

$82 亿可转债中,早期几笔的转股价格远低于当前股价,几乎确定会转股。CEO @phongle 也公开表示计划将大部分可转债转为股权。这部分会大大减轻微策略未来的现金支出压力。

所以某种程度上,只要塞勒继续维持财务自律,STRC 优先股其实是比较吸引人的。浮动股息 11.5%,每月付息,你拿这个收益,本金风险就是"BTC 跌到 2.4 万"的尾部风险。以当前 7 万的价格来看,安全垫还是比较高的。

----------------------------

四、新的生态:优先股股息RWA

有意思的是,已经有人想方设法把这部分股息搬上链了。

逻辑也不复杂:熊市里 DeFi 原生的收益率大幅下降,想拿两位数收益,要么多层杠杆 looping,要么上复杂的结构化策略,风险和门槛都不低。

而 STRC 呢?追根溯源,就是由微策略持有的 76 万枚 BTC 作为抵押的一种债务。每月付息,浮动股息锚定面值,目前提供11.5%的股息,不需要复杂的操作和合约风险,在当下,这种产品对链上资金的吸引力是有的。

目前至少有两个项目在做这件事:

@apyx_fi (apxUSD / apyUSD)

上线最早、规模最大。双代币结构:apxUSD 是稳定币,由微策略的 STRC 优先股加上另一个比特币 DAT @Strive 的优先股 SATA 做抵押铸造。apyUSD 是收益代币,用户把 apxUSD 锁进 ERC-4626 vault 就能拿到,收益来自底层优先股的股息。背后是上市公司 @defidevcorp

稳定币采用白名单铸造模式,只有受邀做市商和项目方可以直接用 USDC 铸造并通过链下国库去购买优先股,普通用户只能在二级市场买到。目前项目方 Pre-Mint 了 6000 万 Supply,其中4500万为目前已经实际销售到市场并处于流通状态的供应。

有一个收益增强的巧妙之处:因为 apxUSD 本身不生息,很多 apxUSD 并没有锁进 vault 变成 apyUSD,而是 Park 在了 @CurveFinance 、 @pendle_fi 等 DeFi 场景里去赚交易费或做流动性。但底层优先股的股息是按全部 apxUSD 的抵押品来产生的,这意味着全量的股息收入被集中分配给了更少的 apyUSD 持有者,理论上 apyUSD 的实际收益率可以显著高于 STRC 本身的 11.5%,外加还有各种积分,算是一个相较于出金后,去美股直接买STRC优先股的优势。

@saturn_credit (USDat / sUSDat)

采用了和 Apyx 类似的双代币模式,业务模式上有一个差异点在于:USDat 本身是 100% 由代币化美国国债抵押的稳定币,无收益,只用于流动性和支付。只有当用户把 USDat stake 成 sUSDat 的时候,协议才在后台把对应的美债卖出,换成 STRC,去吃优先股股息。Unstake 的时候反向操作,卖掉 STRC,买回美债,还你 USDat。

而这部分国债产生的收益,会在一开始 100% 给到 sUSDat 的持有者。加上这个 yield boost,sUSDat 收益理论上可以做到 14.5% 左右。

这个设计的好处是,USDat 的锚定完全不依赖 STRC 的价格波动,只有主动选择 Stake 的用户才承担微策略的信用风险。团队来自 链上数据分析公司 @artemis ,并由 @yzilabs 孵化。目前还尚未正式上主网。

------------------

五、优先股上链,是不是个好生意?

从填补链上收益谱系断层的角度,是很有意义的尝试。

今天链上的收益:最底端的无风险收益,是美债上链,收益在4%不到点,往上一层是 @aave 、 @Morpho 这些借贷协议,收益看市场供需,牛市时可以到两位数,但熊市里也会掉到 2-3%。再往上就直接跳到了各种高风险策略,basis trade、looping、结构化 vault,收益高但复杂度和风险也高。

优先股股息其实属于填补中间这个断层的:

收益比美债高、风险比复杂策略低、有真实现金流支撑

特别是 STRC,虽然没有美债那种短久期带来的高流动性和价格稳定性,但它有一个独特的优势:浮动股息,每月调整。 这意味着它的价格可以及时适应市场对微策略信用风险以及市场利率变化的重新评估,利率市场变了,STRC 的股息跟着调,价格就不需要大幅偏离面值来反映新信息。这给 STRC 带来了非常低的波动性(30 日波动率仅 2-3%),使其面值相当稳定,很适合作为链上抵押品的候选资产。

此外,RWA Looping 领域的基础设施也在快速成熟。特别是过桥服务和快速赎回通道的完善,如 @3f_xyz @multiliquid_xyz @FissionXYZ ,使得借助优先股进行 Looping 和 Unwinding 时,不需要过分依赖 DEX 的链上流动性,可以通过链下赎回路径来保底。这进一步降低了优先股作为链上抵押品的摩擦和风险。

如果真的像 @tether 之于美债那样发展,那优先股上链,正向飞轮是存在的:

链上稳定币需求增长 → 买入更多 STRC → STRC 价格稳定在面值 → 微策略 ATM 继续运转 → 融资买更多 BTC → 信心增强 → 更多人买稳定币。如果这个飞轮真的转起来,链上协议可能逐渐成为 STRC 的重要持有方。

好为之,好为之。

Bonna | U酪乳@bonnazhu

相信所有在这个行业的人对 MSTR 的情感是复杂的,既兴奋于他给 BTC 带来的极大曝光和买盘,又隐忧于他的激进给 BTC 带来的潜在系统性风险。 这篇文章其实已经讲的很细了, 但也想聊聊我自己对MSTR的理解: TLDR: 在我看来,微策略不会成为 LUNA,因为它的资本结构大多不是刚性兑付的,即便需要兑付,也有明确的时间,这使其可以做未雨绸缪,然而在他逐步大规模转向高息优先股的那一刻,潘多拉魔盒也已经打开了。 因为你没有正常的收入去覆盖你的利息。 你既不是 REIT,有租金现金流去偿付债务;也不是巴菲特的伯克希尔,有源源不断的保险公司保费做最低成本的杠杆去支持你收购优质资产,从而产生现金流去抵御任何刚性支出。 而"价值储藏"这个他本人也极力推广的BTC叙事,可能正是未来让他陷入困境的原因:价值储藏,意味着 unproductive。而 unproductive asset,又怎么有收入来覆盖利息呢? 所以这场游戏总有一天是要有个了结的,因为你是有软肋的。只是这个时间是多长?2-3 年?不可能。但5-6 年?7-8 年?10-12年?没人知道。 -------------------------- 一、微策略资本结构是越来越激进的 微策略最早也是经历过一段"可转债 + 自有资金 + 普通股"买入 BTC 的阶段的,大概是 2020 年夏天到 2024 年 Q4 之前。那个时候基本没什么风险,主要是因为这个模式刚横空出世,那时也没有ETF方便合规资金获得敞口,大家对于微策略这个故事的想象空间巨大,都愿意低成本借钱给你(零利息的可转债,投资者主要赌的是股价暴涨,最终也都会转股)。 但微策略自己在 2024 年 Q4 提出了 21/21 Plan,计划在三年内通过 $210 亿普通股增发 + $210 亿固定收益工具,合计 $420 亿融资来买 BTC,后来又升级成 42/42,规模直接翻倍到 $840 亿:$420 亿股权 + $420 亿固收。虽然可转债也属于固定收益工具,但似乎从2025 年开始,微策略的新债务部分就基本都是优先股了,每个月开始有实打实的利息支出压力了。 为什么会这样? 我想其中一个很重要的原因(虽然他不会承认),就是便宜的钱吃完了。你的股价已经涨了那么多,盘子不小了,大家对后续暴涨的预期减弱,赔率变差,同时ETF也有了,你也不再是获得BTC敞口的唯一选择,因而大家不太愿意再给你零成本的钱去赌股价了,如果要给,也得有更高的利息。 此时,从微策略角度出发的博弈,发生变化: 本身可转债是有一个结构性风险的,即如果不转股,则需要还本。而转股的决定权,不完全在微策略手里。具体来说:每笔可转债都有一个转换价格。持有者只有在 MSTR 股价高于转换价格的时候才会选择转股,如果到期时 MSTR 股价低于转换价格,持有者不会转股,而是选择拿回现金本金。 所以可转债理论上存在一个你需要 time the market cycle 的问题,如果你在牛市发可转债,结果恰逢熊市的时候到期,就会变成现金偿还义务。毕竟谁都没法 perfectly time the market cycle,所以可转债是有风险的。 优先股本质上是一种类股权的永续融资,没有到期日,不需要还本金。这解决了到期风险,但代价是利率显著更高。 作为参考,美国代表性优先股TEF,如PFF(iShares 优先股 ETF),PFFD(Global X 优先股 ETF)等,基本成本是在6%出头,而微策略的几笔优先股,成本要高很多,最近一笔,甚至接近市场平均水平的两倍。 - 微策略 STRK,固定利率 8% - 微策略 STRF / STRD,固定利率 10% - 微策略 STRC,浮动利率,11.5% 这个溢价反映的就是市场对微策略信用风险的定价:你的资产负债表上只有BTC,波动率远高于正常企业,投资者自然要求更高的利率来补偿。 然而相比较于继续拿可转债的钱,但要更高的利率,且还有还本的风险,是不是索性,接受再高一点的利率,彻底解决到期的风险呢?我不知道塞勒是不是这样想的,但如果是,其实也是可以理解的。 --------------------------- 二、微策略目前拿什么付利息? 过去因为可转债几乎零利率,加上大量依靠普通股融资(无利息义务),利息压力很小,现金储备绰绰有余。但现在不一样了,优先股加入后,年利息基本是要大几个亿。 问题是:微策略是一个只买币的公司。它没有产品收入,没有经常性现金流(早期的软件业务已经微不足道了)。那利息钱从哪来?答案藏在一个不会出现在利润表上、但会体现在资本市场上的东西里: mNAV(市值与净资产价值之比)溢价 理论上来说,由于 MSTR 的资产只有 BTC,因而其市值应当等于其持有的 BTC 净资产(即 mNAV = 1)。然而现实是其 mNAV > 1,目前大约1.17,这意味着每增发 1 块钱的股票买 BTC,就会创造超过 1 块钱的股东权益。这个溢价就像是套利利润,也使得微策略每次融资完成后,可以截留一部分作为现金储备,用于未来的还本付息的同时,还不对股东价值产生负面影响。 而反过来如果没有这部分套利利润,mNAV = 1 的时候,增发股票去买币,投资者本身就没有动力参与,因为你的股票公允价值就等于 BTC,我为什么不直接买币?。如果还要截留一部分融资金额作为付息储备,那更意味着负股东利益,等于是你拿我的钱,一部分去买币(公允价值不变),一部分去付利息(直接损耗),这是一个持续失血的结构。 目前现金储备约 $22.5 亿,可以支撑2年多的利息,但这套模式持续下去,依赖的就是那个溢价。溢价在,飞轮转起来就顺畅:融资 → 买币 → 截留套利利润付息 → 继续融资。溢价消失,很多东西就不好说了。 - 增发普通股 = 贱卖净资产,不可能再做 - 增发优先股 = 推高债务率,不应该再做 - 融资窗口收紧 - 无法再截留"融资套利利润"去付息 然而溢价早晚是会趋零的,因为你作为的通道价值一定会被其他通道所稀释。 ----------------------------- 三、传统里面对标 VS 微策略 这种"借钱买资产"的模式,在传统金融里也不少见 - REITs:房地产信托 借钱买楼,收租金,用租金收入覆盖利息,剩余利润分给股东。杠杆是常态,但可持续,因为底层资产(房子)每个月产生租金现金流。 - 巴菲特的伯克希尔 用保险浮存金(float),本质上是低成本甚至负成本的杠杆去收购企业和买股票。这些企业持续产生利润和现金流,利润远覆盖浮存金的成本。 只是它们的共同点是:底层资产产生收入,收入覆盖融资成本,中间有明确的利润空间。微策略的问题在于:BTC 不产生收入。它唯一的"收入"来源是价格上涨带来的资产增值,而微策略又说永不卖币,这就很矛盾了。 尤其是熊市,BTC 下跌,没有任何其他收入来源,利息还得继续照样付,而BTC价值下跌还会带来整体债务率的提升,债务率越高,债务风险越大,越难找钱,找到的钱成本越高,成本越高,对你的现金流风险也越大。 那有没有可能发展出其他收入? 比如 BTC 借贷?理论上可以,但你看市场上BTC借贷利率那么低,且这个市场里的做空需求,绝大部分都是通过Perp来表达的,都是paper money,根本不涉及到实物BTC,连CME的BTC期货也是现金交割,并不是实物交割.... 或许随着BTC逐步成熟,市场对于微策略信用风险的定价也会更低,以及美联储降息周期的持续,也会降低微策略的利率成本,但如果不能从根本上找到一个可持续的收入源头,这个游戏就是有弱点的,有弱点就能被攻击。 -------------------------------- 四、微策略最终可能变成什么? 当然微策略不是LUNA,不会那么剧烈的死亡螺旋。 但从第一性原理看,这个模式的核心矛盾是: 债务是刚性的、有付息义务。而资产(BTC)是价值储藏,不产生收入。 这是一个根本性的错配。 塞勒一直在鼓吹 BTC 是全球最好的价值储藏手段,而讽刺的是,正是"价值储藏"这个属性,让他的模式长期不可持续。因为价值储藏就意味着它不是 productive asset。不是 productive asset,就不产生收入。不产生收入,就没有现金流去覆盖高额利息。 所以: 如果微策略最终幸运地找到了属于自己的业务模式和收入来源,顺利摆脱了纯通道的身份,那么即便溢价不存在,它也可以不依赖溢价,所有的末日推演也都没必要了。 而假设最终很不幸,微策略依旧是那个 Pure Leveraged BTC Fund,那么在 BTC 逐步成熟、波动率降至低点、ETF 和各类合规持有渠道遍地开花之后,溢价的结构性基础会被一点点侵蚀。到某个临界点: - 溢价逐步消失 → 融资窗口关闭 - 进入纯靠现金储备付息的阶段 - 现金耗尽后,被迫卖币付利息 从一个主动融资买币的资本市场机器,退化为一个封闭式的杠杆比特币基金,慢慢用卖币来偿还存量债务,直到杠杆被时间消化殆尽。 这个过程可能需要非常久。虽然到那时,一个已经足够健壮和成熟的 BTC 网络或许早已不把微策略当作系统性风险。但当初微策略那些把 BTC 价格推上来的天量买盘,会逐步转化为持续不断的卖盘,而你是否又会记得,曾经有一个人,用华尔街的钱,一笔一笔地把比特币买到了那么高的价格水平? 当然,好的一面是,塞勒自己也在试图把微策略定位为一家比特币开发公司,而不只是一个买币的壳,我觉得其实他也是知道纯通道模式的脆弱性的。并且如果 BTC 在这个过程中继续再涨十倍、百倍,以上所有分析会变得更遥远。塞勒赌的就是这个。而他目前最大的优势,恰恰不是任何金融工程上的巧妙设计,而是一个简单的事实: 历史上,BTC 的熊市从来没有超过两年。 至少目前为止是这样。

中文

Jonas C retweetou

一直在思考做自媒体的意义是什么?

也许我找到了答案——通过自媒体记录我人生的轨迹。

曾经,我受困于中国思想的束缚,认为「高考-读研-好工作」是被定义的成功路线,如果我在某一 part 做的不好,会被打上失败者的标签。

在去年,我很庆幸终于能从这个思想中跳脱出来,开始去重新定义什么是成功,什么是我想要的人生。

我也明白了我做此 x 账号的意义——记录我的人生路线,让大家看到另外一种人生的可能性。

那就让我正式介绍我一次:

我叫 Sac;

NTU 研一在读;

当前是 Base 中文台运营合伙人;

也正在积极探索 AI 和 Web3 的机会;

如果你想看到我如何探索自己的人生,欢迎关注我!

By the way,当前 base 在新加坡,也欢迎大家约我聊天,新加坡速度非常快!

今天是看到天策老师(@Leobai825)和 Wise 老师(@WiseInvest513)的帖子,从而有所灵感写下这篇推文,非常感谢两位老师的启发。

中文

S&P Dow Jones Indices and trade[XYZ] have joined forces to launch the first official S&P 500 perpetual contract, available exclusively on Hyperliquid.

For 69 years, the S&P 500 has been a defining reference point for global finance. Until now, access to that benchmark has been shaped by market hours, intermediaries, and geography. Today, that changes.

The S&P 500 perp is now available 24/7/365, anchored by the official index data required for deep liquidity and institutional confidence at scale.

SPDJI helped define modern indexing. They are stewards of an iconic benchmark, the standard against which portfolios across the globe are measured. We are honored to bring that legacy on-chain.

Trade[XYZ] is bringing the world's most iconic assets towards a future of global, continuous markets — a future powered by Hyperliquid.

English

Jonas C retweetou

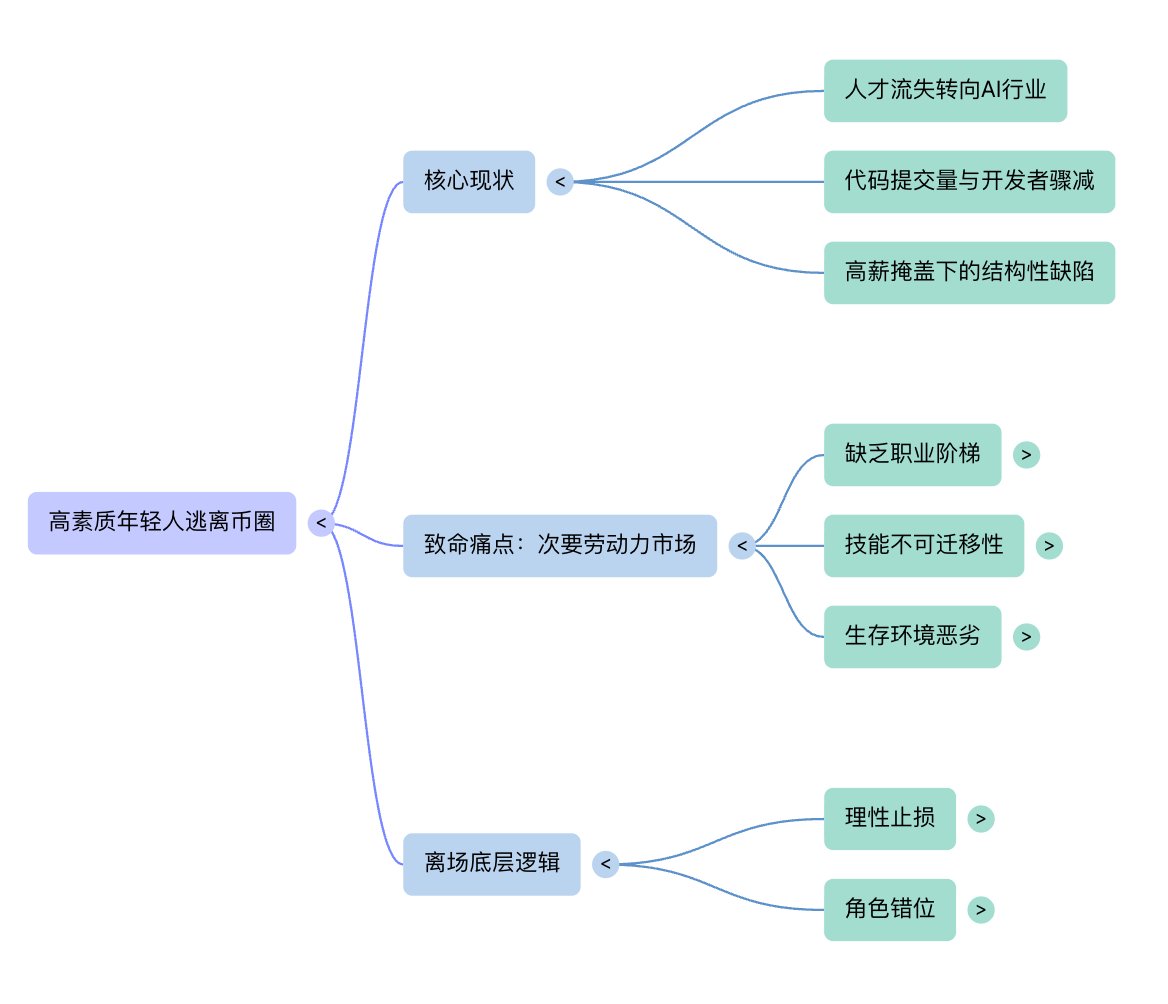

逃离币圈的高素质年轻人们:高薪伪装下的 “次要劳动力市场”

今天跟一个 Crypto 卡牌项目的员工聊,发现几周前他居然已经离职加入 AI 行业了。身边有不少相似的现象,这也是我最近观察到的一个很明显的趋势:不仅仅是那个 Multicoin 联创离开了,众多高素质、顶尖背景的同龄人才正在快速从 Crypto 行业流失

我并不认为这能简单归结为 “币价跌了”、“熊市难熬”,比起周期,我从我的视角来看,真正逼退这些聪明的同龄人的,是这个行业在职业生涯规划上极其致命的结构性缺陷,上升通道的彻底锁死

哪怕他们熬过了币圈的裁员,也不会留在币圈的原因可以用一句话概括:炒币自由不了,那日子总还要过吧

两个问题引出第三个问题:

1. 币圈的流动性来源于哪里?二级市场

2. 二级市场发生在哪里?交易所

3. 行业需要优质的年轻的人才加入吗?

第三个问题,应该无需长篇大论论证。至少仅仅从 GitHub 数据来看,自 2025 年初以来,加密项目周度代码提交量约从 85 万降至 21 万,活跃开发者降至约 4600 人

所以可以很明显发现,在现阶段的币圈,除了头部交易所,几乎不存在真正意义上的职场阶梯。但即便是把青春奉献给交易所,能熬过 2-3 年的人也寥寥无几。在这个阶段入场,既拿不到早期员工那种具有爆发力的期权,也早就失去了靠行业红利直接 “买断青春”、实现财富自由的机会(当然,不考虑某些老鼠仓小编和某位现已离职的某链运营哈)

用经济学家 Doeringer 和 Piore 提出的二元劳动力市场理论来拆解,一切就变得无比清晰:Crypto 行业的就业基本盘,本质上就是一个被高薪粉饰的【次要劳动力市场】

在传统的主要劳动力市场(如顶尖金融机构、科技巨头或成熟的咨询公司)里,雇主和员工之间存在一份长期的隐含合同,提供的不只是体面的薪水和社会地位,最核心的是知识与技能的复利累积。在那种环境里,职业发展呈现出一种螺旋上升的态势:个人资本(能力、人脉、认知)随着时间不断增值。一个行业专家,可以凭借过去几年积淀的核心技能,横向跨界跳槽到咨询行业看特定赛道,或者进入大企业的战投部

但在 Crypto 这个次要劳动力市场里,哪怕工资未必低,你依然要面对工作极度不稳定、社会地位边缘化,以及晋升机制的极度匮乏

这就引出了那个最致命的问题:从币圈出去,你还能跨界到哪儿?答案是残酷的:无路可退。

在 Crypto 行业积累的所谓 “专业技能”,无论是找 KOL 进行 TGE 的宣发、写智能合约、还是推特运营,或者扫链炒 meme,在传统商业世界里几乎毫无复用价值。技能的不可迁移性让币圈的从业经历更像是一道职场履历上的断层

在传统就业市场尚未完全被 AI 吞噬的今天,顶级年轻人才必然会算一笔长远发展的账。当暴富预期被抹平,剩下的只有无法复用的屠龙技和随时归零的职业履历时,高素质人群的加速离场是一种极其理性的止损

在这个高波动的黑暗森林里,如果不能蜕变成一个自负盈亏、绝对理性的超级个体(独立交易员或投资人),仅仅想作为一个打工人来出卖时间,那这无疑是对自己青春最大的做空,这也是那些优秀的同龄人不愿继续在 Crypto 从业的核心原因

行业领导者更应该重视人才流失的问题,与其选择什么是对的,不如先排除错误答案

中文