Tweet fixado

3810 サイバーステップが話題なのでこれまでのIRの流れと推測されるストーリーをまとめてみます。(間違っている箇所あるかもです。投資判断はご自身で)

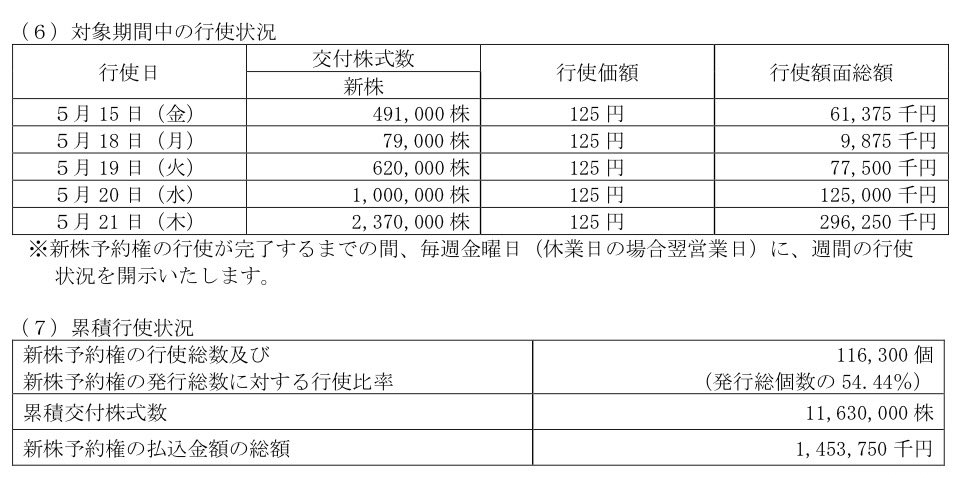

1. 序章:背水の陣と「125円」の約束

サイバーステップは5期連続の営業赤字により「継続企業の前提に関する重要な不確実性(GC注記)」を抱える極めて厳しい財務状況にあります。この難局を乗り切るため、2026年5月31日を期限とする「第42回新株予約権(ワラント)」を発行し、約20億円の資金確保を至上命題としました。行使価額は125円に固定されており、株価がこれを大幅に上回り、かつ大量の株を捌ける「出来高」がなければ、企業の延命は不可能です。

2. 展開:期待感を煽る「材料」

会社側は、本業(オンラインゲーム)の不振を補い、株価を吊り上げるための「成長物語」を矢継ぎ早に発表しました。

相次ぐM&A: 株式会社3rd(コンタクトセンター)、株式会社TRUXiA(広告・マーケティング)、NAXA株式会社(配信技術)を次々と買収。

新領域への進出: コストコ再販事業、美容事業、防災サブスク事業など、一見節操のない多角化により「変革」を演出しました。 これらはすべて、5月末の期限に向けて投資家の関心を惹きつけ、「特大IRが来る」という思惑が醸成されているはずです。

3. 中盤:需給コントロールと空売り

同時に、新株予約権の割当先(QL組合等)から、事業親和性を謳う株式会社ライツキューブ等への予約権譲渡が行われました。同時に、モルガン・スタンレーMUFG証券を通じて、100万株を超える巨大な空売り残高が積み上がっています。 これは、125円で手に入る新株を出口とした「アービトラージ(裁定取引)」の準備である可能性もあります。

しかし同時に、株価急騰時には「踏み上げ(ショートスクイーズ)」を引き起こして株価をターゲット価格(500円オーバー)へ突き動かすためのロケット燃料として仕込まれたものであると捉えた方がポジティブです。

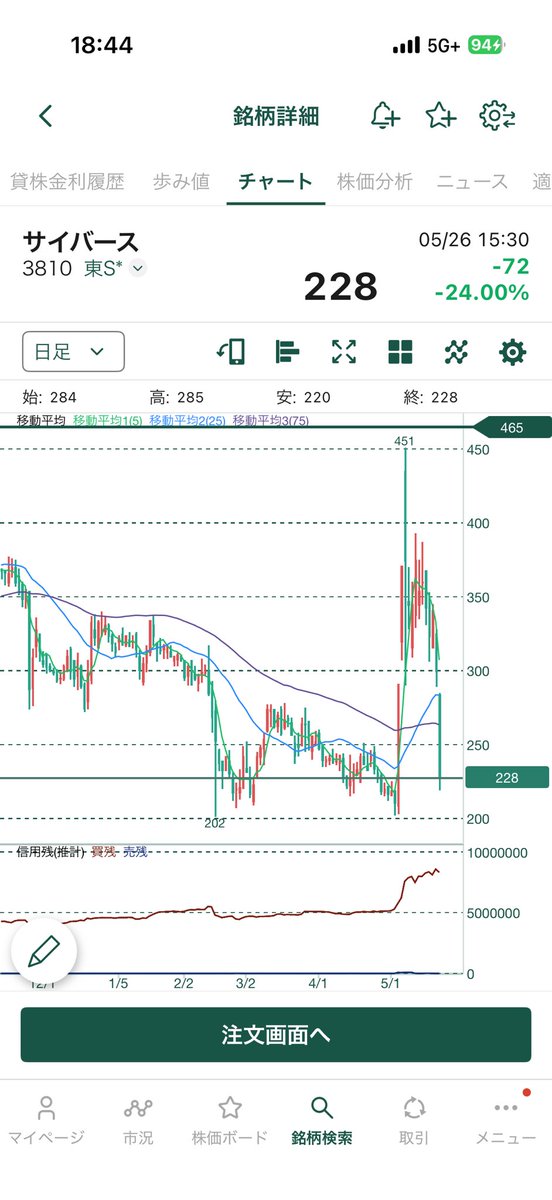

4. 佳境:出来高急上昇と冷やし玉か

5月8日、特段のIRがない中で突如としてストップ高を記録し、圧倒的な出来高を作りました。ここまでの思惑醸成の結果かもしれませんし、そうでないかもしれません。

その後、ストップ高からストップ安へ叩き落とすような激しい値動き(冷やし玉?)が発生、信用買いなどの短期勢は損切りをせざるをえなかったと思います。

しかしこのような調整局面は浮動株が大きく減少することも多く、空売りとの兼ね合いで本上昇の準備が整ったとみることもできます。

5. 予測:

15日の行使状況開示で「行使ゼロあるいは少量」が確認されれば、それは諦めではなく次の段階を示唆すると考察しています。

それは何らかのIRなのか?

現在「未定」とされている通期業績予想での強気な黒字化発表か。あるいは3rd、TRUXiA、NAXAなど相次いで買収した企業のシナジーを活かした大型提携か。

期限が迫る中、この後の展開は非常に楽しみです。

日本語