Enterprise value ретвитнул

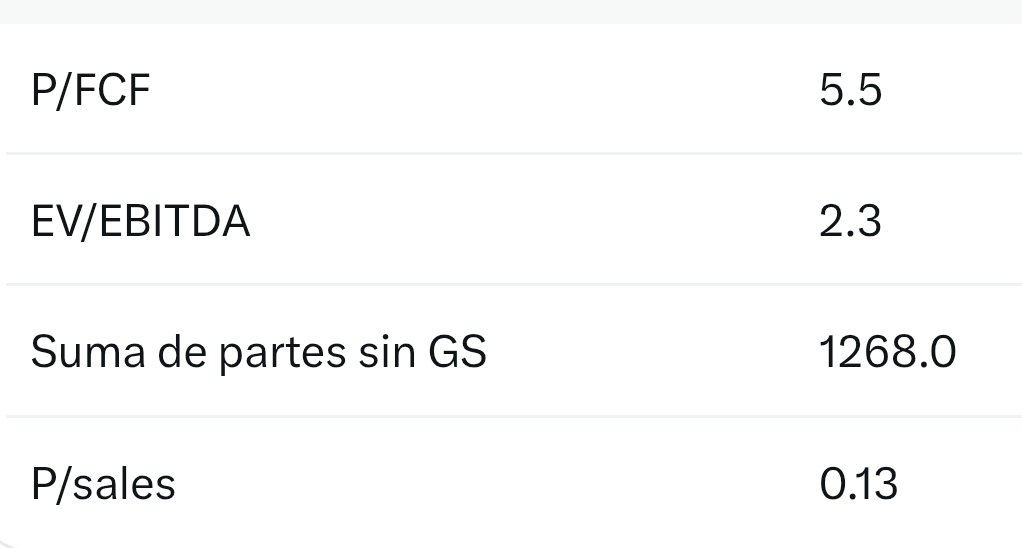

Sale de mi portafolio por costo de oportunidad ya que veo mejor otras inversiones con mayor potencial. No dudo que a mediano y largo plazo lo hagan mejor.. Pero no me siento a gusto con la gestión de la empresa en $NWL.Los costos de la materia prima y aranceles afectan $Shls..

Español