LeD รีทวีตแล้ว

necesito una explicación científica de porque este gif se acelera cuando apartas la mirada

J R ❤️🔥@ResilienceX3

Español

LeD

5.6K posts

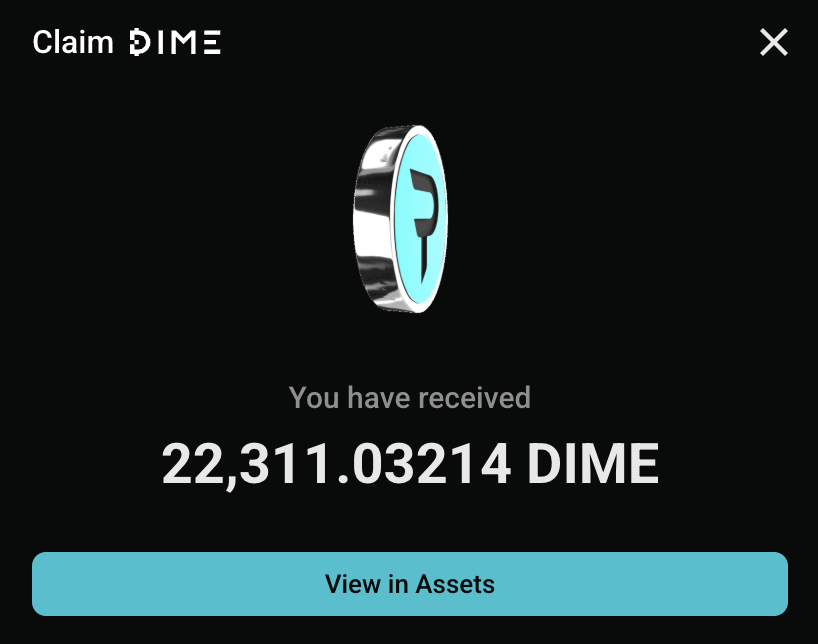

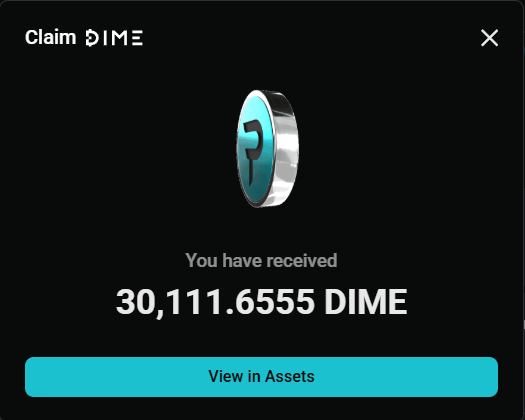

$DIME claims are now live 🔥 $DIME will be claimable for a two week period by eligible participants through the Paradex user interface.

$RMS Hermes : la ROB à passer pour annuler la potentielle wolfe

🚨 Strategy annonce avoir acheté 592 BTC entre le 17 et le 22 février pour un montant total de 39,8 M$. Soit un prix moyen de 67 286 $ par Bitcoin.

ETH/USD Spot on Paradex test passed successfully ✅ buy/sell, slippage, rapid cancel, ledger checks... all behaved as expected. Engine stability looks solid. Great work @paradex team Small improvements shipping later this week x.com/fiddybps1/stat…

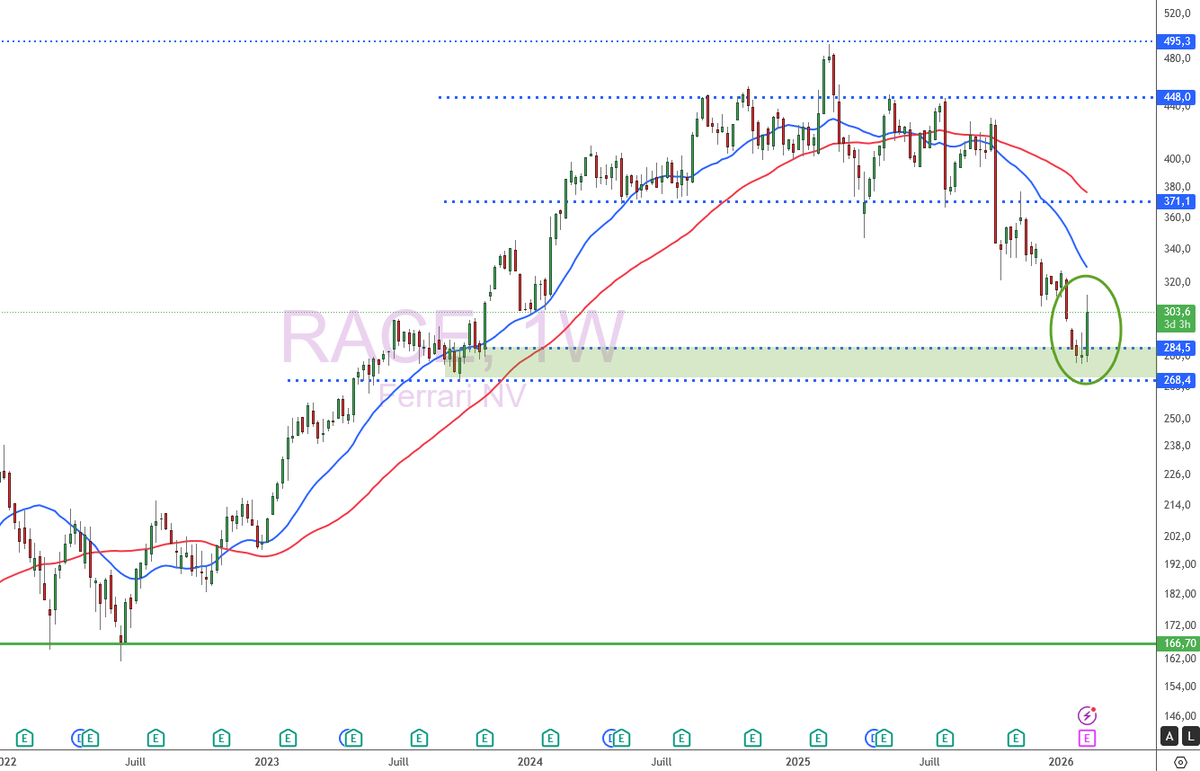

Ce graphique n'est pas celui de UBISOFT ... C'est FERRARI ! -42% depuis le sommet à 492€ en 2025, son plus bas niveau depuis 23 mois 💥 Pourquoi Ferrari plonge autant ... tout s'explique, voici le topo 👇 🔴 1. Capital Markets Day catastrophique (9 octobre 2025) , c'est le jour où tout a basculé : -15% en séance, pire journée depuis l'IPO 2015. Les guidances qui ont tué le titre : - Croissance EBIT visée 6%/an jusqu'en 2030 (vs 10% avant) - CA 2030 cible : 9Mds€ (jugé trop conservateur par le marché) - Volumes strictement limités : +1,5% CAGR seulement jusqu'en 2030 vs 6% sur 2012-2022 - Mix VE revu à seulement 20% en 2030 au lieu des ambitions initiales plus agressives Le marché attendait une accélération post-expansion de Maranello. Ferrari a livré de la décélération. 🔴 2. Problème F80 (la supercar à 3,6M€)Révisions massives à la baisse en décembre : Livraisons 2026 : 200 unités au lieu de 250 (-20%) Certains brokers tablaient sur 300, Citi ne retient que 180 Pas de version cabriolet avant fin 2028 (manque à gagner énorme) Production étalée jusqu'en 2028 au lieu d'être concentrée Impact financier brutal : La F80 devait compenser les marges plus faibles des modèles de gamme En étalant les livraisons, Ferrari casse la dynamique EBIT 2026-2027 Oddo : "Ferrari pilote tactiquement la F80 pour compenser un défaut de croissance ailleurs" = RED FLAG 🔴 4. Inquiétudes VE ("Elettrica" fin 2026) Lancement du premier véhicule électrique Ferrari dans un contexte catastrophique : - Ford : 20Mds$ de charges sur VE - Porsche : abandon quasi-total de la stratégie électrique - GM, Stellantis : révisions massives à la baisse Préoccupations spécifiques Ferrari : - Morgan Stanley : inquiétudes sur valeurs résiduelles des Ferrari électriques - Le marché craint que Ferrari réplique les erreurs du secteur - Incertitude sur la réception client : "un VE peut-il être vraiment une Ferrari ?" - Nécessité de prouver que l'électrification ne dilue pas l'exclusivité 🔴 5. EBIT 2026 sous pression Consensus massacré par Morgan Stanley : EBIT 2026 à 2,2Mds€, soit -4% vs consensus (2,3Mds€) Marge EBIT attendue : 29,6% en baisse + 6 nouveaux modèles = coûts R&D explosifs sans retombées immédiates 🔴 6. Volumes limités = croissance bridée - SF90 Spider et Daytona SP3 en fin de vie - Nouveaux modèles ne seront "pas à pleine production avant fin 2026" - Division F1 sous pression : 4ème en 2025 vs 2ème en 2024 → croissance Sponsoring de 24% en 2025 ralentit à 8% en 2026 🔴 7. Tarifs douaniers Trump (incertitude) - Menace initiale : 15% sur UE (dont Italie = 100% production Ferrari) - Ferrari avait augmenté ses prix US de 10% par anticipation USA = plus gros marché (993M$ de CA) L'incertitude commerciale est toxique pour luxe ultra-exposé Prochains résultats : 10 février 2026 Ce sera le moment de vérité. Ferrari doit prouver au marché que ses guidances sont trop conservatrices et qu'elle peut battre le consensus. En attendant, c'est le carnage...