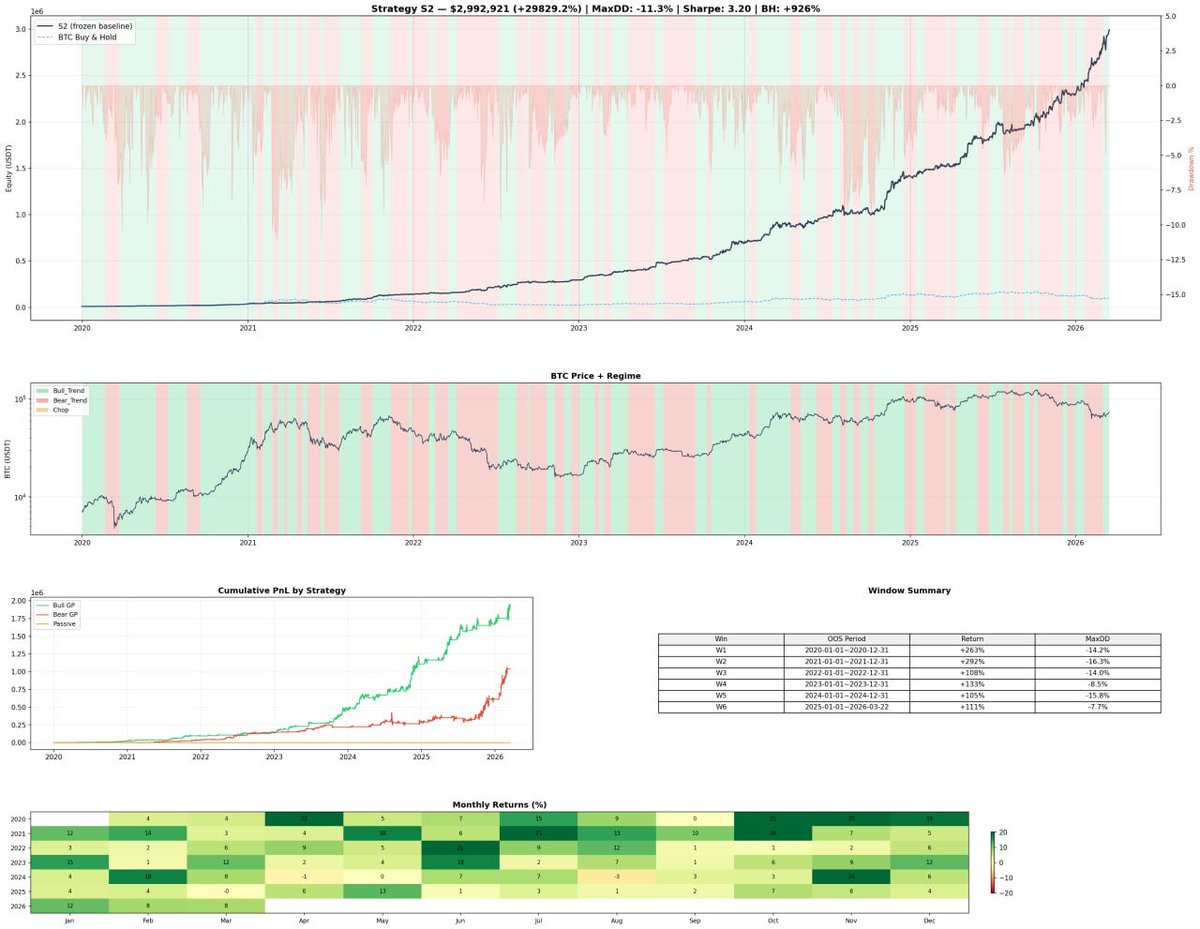

ทวีตที่ปักหมุด

ASR-VC指标周线通道状态更新:

以后周末不做4h通道分析了,改成对周线或日线的分析,这样能使我对大结构有一个基本的认识;

其实之前直播时聊的很清楚了,周线的逻辑是看这个通道内的动能强度是否出现衰减;

过去2年,BTC的周线其实一直在超买线及震荡通道上沿走一个近似上升通道的状态,而当下...

周线再次重复了先前的结构(如图所示),在黄线上反弹,冲高!

所以如果市场的结构继续延续下去的话,会有3种可能,分别带来3种大概率走势:

1. 极端多头行情:需要周线继续上行,突破红色区域与超买线,并完成从周线至4h级别全部超买,同时需要放巨量超过126000美元,潜在目标可达至少16w美元;

宏观方面:需要出现流动性的加速释放,比如6月提前降息、QT停止、QE被提上日程,中美完成最终谈判,达成很好的协议,以及美国对全球关税降至10%或以下;

那么这轮牛市就完成了最后的疯牛阶段,人性之极被彻底激化,类似黄金那样,将会见顶,且大概率逐步转熊;

这对于我们来说,是最容易赚钱的一段时间,之前不论是在40000踏空,还是在70000踏空,这次都能赚回来!

同时伴随这类疯牛,山寨季也大概率开启!

但疯狂过后,也会带来巨大风险,基本上只要走出这种行情,见顶之后就大概率会直接转熊,参考2017年牛市顶部!

2. 常规多头趋势行情:需要价格维持震荡上行,逐步靠近超买线,但不越过,像过去两次那样,仅仅保持接触,随后开始回调,再次触碰黄色线,且不跌破;

宏观方面:需要没有重大利空事件,美联储按照市场预期降息,并在6~7月份停止QT,中美谈判持续进行(不出结果),且同时有更多国家获得与美国的贸易协议。

这样,这轮牛市依旧处于慢牛,也成功熬过了流动性最差的一段时间,未来在这个周线通道内持续上行的机会依旧存在,属于最中规中矩的一种路径;

当触碰完超买线后,价格再次回调至黄线位置,也许会在85000附近,但此时依旧存在抄底赌牛市继续的机会;

而山寨市场在这个阶段会有明显反弹,但依旧无法走出新高,不过BTC.D有可能略微下降或盘整;

3. 熊市顶背离行情:价格无法进入红色区域或进入之后无法到达超买线,不论新高与否,都呈现出ASR通道内的动能背离,随后开始回调,在黄线处短暂获得支撑后,跌破,宣告熊市到来;

宏观方面:需要美债10年期收益率逐步走高,5~6月通胀逐步上行,美联储在7月选择继续不降息,且GDP继续走坏,中美谈判破裂,且只有极少数国家获得美国的贸易协议,关税暂停期结束后,仍然面临高额关税;

这种情况出现后,基本上我们就要再次经历一遍2021年末的行情,BTC有可能刚突破新高就掉头向下,并在分别在黄线与中轨上做长期震荡的下跌中继,并在跌破周线中轨后暴跌;

与此同时,由于流动性问题,山寨市场会在上升段做最后的拉高出货,虽然走的很强势,但山寨季转瞬即逝...

=========================

以上就是目前周线上的3个潜在剧本,不知道你更倾向哪种?

Crypto_Painter@CryptoPainter

ASR-VC指标4h通道状态更新: 进入周末大概率没啥行情了,潜在回调目标与图中两个箭头位置类似,就是震荡通道上沿黄色线(102000附近); 维持区间震荡长时间不回调的话,有希望在周日对高位105000做一个流动性抓取; 不跌破黄线,趋势都处于强势状态,跌破黄线,重新进入震荡行情,回调目标可以进一步下移至中轨(97300附近); 除此之外就是关注周末期间的中美谈判进展了,谈崩了画门回97000,谈成了就继续震荡上行。 不过我认为很难谈成...

中文