Mohamed Salah ری ٹویٹ کیا

ليه شهادات البنوك ١٩٪ مش أفضل وعاء ادخاري الآن؟ ايه البديل؟ يتعمل إزاي؟

مبدئيا الكلام موجه لمن يضع أمواله في شهادات البنوك ١٩٪، ازاي ممكن نحسن من العائد ل ٢٢٪ حتى طرح الشهادات الجديدة. (دا موضوع السبيس اليوم ١٠:٣٠م)

🚨 ليه شهادات ال١٩٪ غير مفضله الآن:

- سيتم رفع الفائدة قريبا (تشديد السياسة النقدية) وكالمعتاد سيتم طرح شهادات جديدة بفائدة أعلى من ١٩٪

- كسر الشهادات يؤدي للخسارة، لذلك الأفضل أن تتريث وتحصل على عائد ٢٢٪ الآن حتى طرح الشهادات الجديدة

- بدء استحقاق شهادات ال٢٥٪ من ٥ يناير حتى ١ فبراير بقيمة ٥٠٠ مليار جنيه، فيفترض امتصاص هذه السيوله حتى لا تزيد من التضخم أو يتم دولرتها.

- فائدة اذون الخزانة في ازدياد مستمر، يعني كل أسبوع أعلى من اللي قبله.

🪙 ايه البديل؟

البديل هو #اذون_الخزانة والتي يمكن شراؤها عن طريق البنوك وستعطي عائد ٢٢٪ (تقريبا).

⚙️ بتشتغل ازاي؟

- يقوم المركزي أسبوعيا بعمل مزادين أسبوعيا على سعر الفائدة لعدة فترات (٣،٦،٩ و١٢ شهر) وأنصح بال٣ أشهر، لكن خلينا نتكلم عن السنة لأنها أسهل في الفهم.

- تقوم البنوك والأفراد بتقديم العروض، من حقك تحدد الرقم اللي انت عايزه، خلينا نقول للتبسيط اننا سنطلب ٢٥٪ على مبلغ ١٠٠ ألف (الحد الأدني ٢٥ الف جنيه) لفترة سنة.

- حضرتك حتروح خدمة العملاء في البنك وتقوله انك عايز تدخل مزاد الأذون لفترة سنة بمبلغ ١٠٠ألف وبفائدة ٢٥٪

- ال ١٠٠ اللي انت حددتها هي المبلغ عند الاستحقاق وليس المخصوم من حسابك، يعني لو قلت الجملة اللي فاتت، البنك حيخصم من حسابك ٨٠ألف مش ١٠٠، علشان لما يتحط عليهم ٢٥٪ ال ٨٠ تبقى ١٠٠، يعني حتلاقي ان ٨٠ ألف اتخصموا من حسابك.

- في موعد الإستحقاق (حسب فترة الإذن)، حتلاقي نزل سطرين في حسابك و هم القيمة الاسمية (١٠٠ ألف) و خصم الضرائب اللي هي ٢٠٪ من المكسب، يعني ٢٠٪ من ال٢٠ ألف أي ٤ ألاف.

- يبقى حضرتك دفعت ٨٠ وبعد سنة رجعوا (١٠٠-٤) يعني ٩٦ ألف، يعني فائدة محققة ٢٠٪ (افتكر انك طلبت ٢٥٪ فائدة ولكن ما تطلبه هو قبل الضرائب).

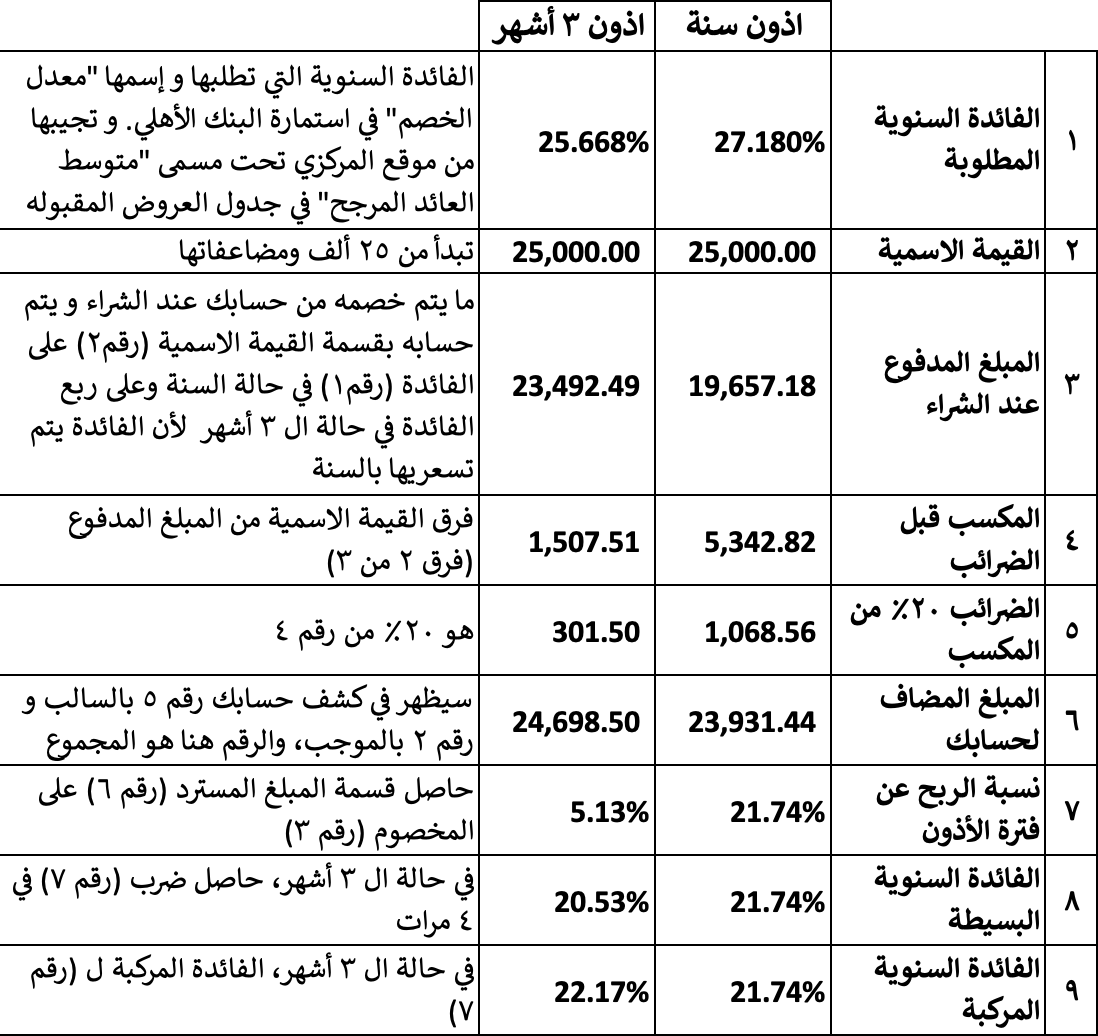

🧮 ايه الأرقام الحقيقية للسنة و لل ٣أشهر؟

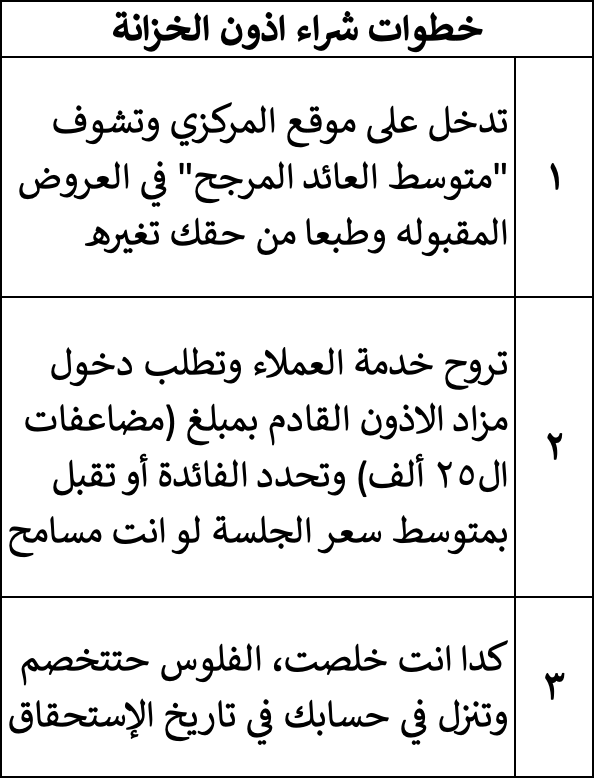

- نبدأ أولا بتفقد موقع المركزي لمعرفة ايه الأرقام اللي رسي عليها آخر مزاد (بص على الصورة)

- لو افترضنا اننا حنحسب على متوسط العائد المرجح، حتلاقي حسابات ال ٣ أشهر و السنة

- طبعا كون ان فائدة ال ٣ أشهر الصافية (٢٢.١٧٪) أعلى من فائدة السنة (٢١.٧٤٪)، دي إشارة لإحتياج وزارة المالية لسيولة على المدى القصير.

📘 الخلاصة

- يمكنك الحصول على فائدة ٢٢٪ سنويا بالإستثمار في اذون ال ٣ أشهر وبتكرارها مع كل استحقاق.

- عند حساب عائد ال٣ أشهر على مدار السنة، الفائدة المركبة لها دور مؤثر.

- ال ٣ أشهر أفضل علشان لو احتجت الفلوس لما تنزل شهادات جديدة

- مع تضخم ٣٥٪، الفائدة الحقيقية بالسالب سواء شهادات أو اذون، لكن الاذون أفضل من الشهادات ب ٣٪ حسب الأرقام الحالية والرقم في ازدياد.

- ايه الوقت المناسب للرجوع للشهادات، طبعا دا قرارك الشخصي، لكن بالمنطق أن تتجاوز فائدة الشهادات فائدة الأذون بعد الضرائب بشكل مجزي (لأن فلوسك ستجمد لمدة ٣ سنوات).

- أي شهادات جديدة بعائد ٢٢٪ أو أقل هي دعابة من البنوك إلا لو انخفضت فائدة الاذون.

- لو حبيت تبيعها قبل الإستحقاق، ممكن عن طريق خدمة العملاء برضه.

- قرار الفترة الزمنية (٣،٦،٩،١٢) شهر دا قرارك حسب ظروفك والتزاماتك

- لو انت مش محدد فايدة ورحت خدمة العملاء، حيقولك ما نشتري على متوسط الجلسه، الخدعة هنا ان البنك حيخصم ال١٠٠ كلهم حتى موعد المزاد اللي بيكون خلال أيام ويرجعلك ال٢٠ بعد كام يوم، بدل ما يخصم ال ٨٠ لو انت حددت ٢٥٪ كما في المثال السابق.

- في ناس بتنسى ان الفائدة المطلوبة هي قبل الضرائب، فلو هي عايزه ٢١٪، مفروض تطلب ٢٦.٢٥٪ علشان يجيلها ٢١٪ ولكن بيكتبوا في الطلب ٢١٪ وبكدا حيتحصلوا على ١٦.٨٪، دول تقدر تعرفهم من أقل فائدة مطلوبة، وقتها بتلاقي رقم غريب.

- راجع مع البنك آخر موعد للتقديم (حسب تجربتي من أشهر) كان يوم الخميس في الأهلي.

- لا توجد رسوم شراء في البنك الأهلي.

- توجد بدائل أسهل عن طريق تطبيقات مثل #ثندر و #منثم لكن لن تحصل على ٢٢٪ بل على ( ١٨٪±١٪ ) بالتقريب ولكن السحب والايداع يومي، يعني بتحط الفلوس وتسحب اللي انت عايزه في أي يوم بدون شروط.

موقع #البنك_المركزي

cbe.org.eg/ar/auctions/eg…

العربية