MHQuant

605 posts

MHQuant

@AvaMhquant

#Crypto #Quantitative trading #INTP

San Francisco, CA Bergabung Şubat 2022

375 Mengikuti177 Pengikut

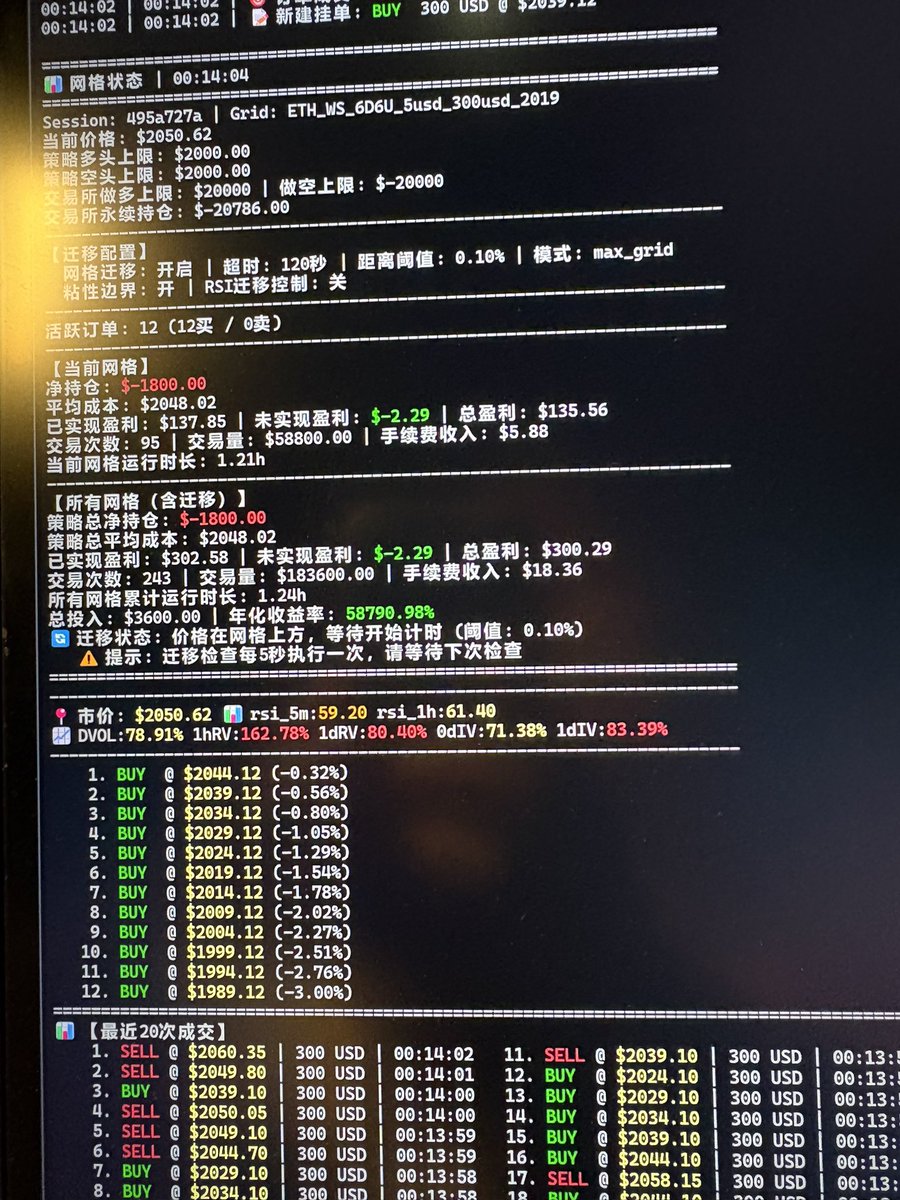

刚才市场出现宽幅打针,据说是做市商策略bug,有传闻可能亏损A9 U (US$100mio+)。

朋友的朋友圈有做市策略赚到不少钱晒单的。

我的策略正好最近一段时间都专注于Long Gamma,都给吃到了。

期权市场的taker在上蹿下跳的行情中也容易出现,我的期权的挂单吃到了-6bp的惊人滑点。

几多欢喜几多愁。

中文

MHQuant me-retweet

回顾2025年半导体市场,真的是有太多太多精彩的故事,最大的主题就是:

AI需求驱动导致半导体基建的估值体系重构 + 产业链的价值分配重写

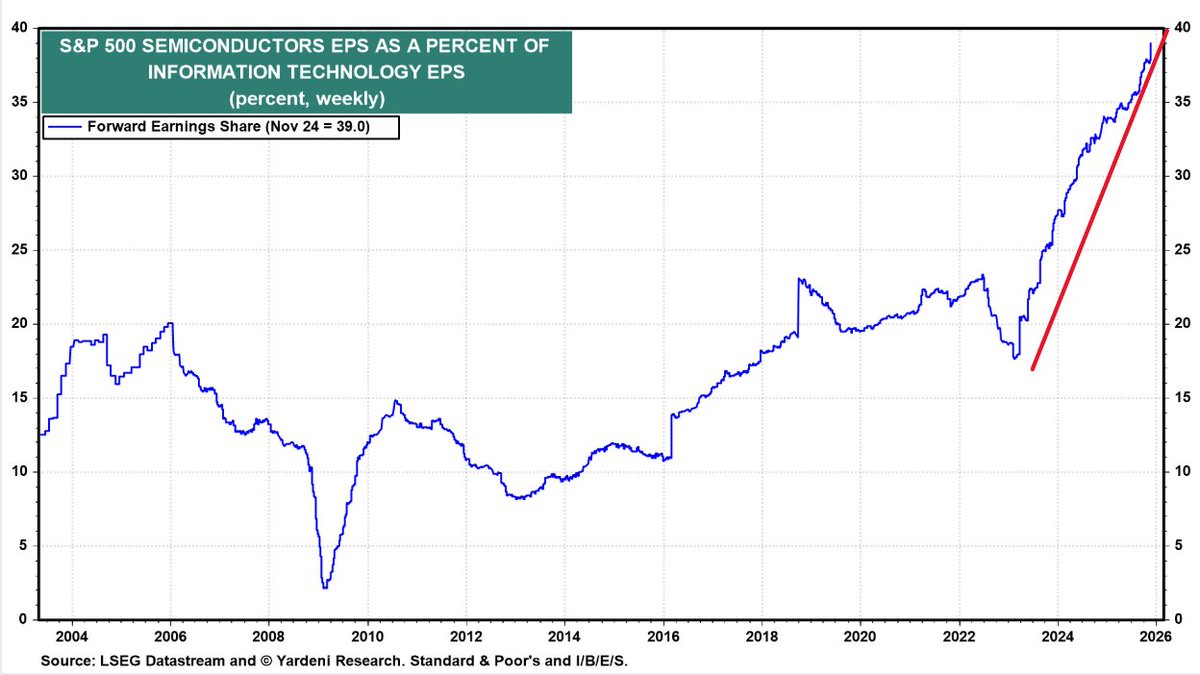

从2024年开始,半导体基建正在飞速吞噬整个IT产业利润,SP500里半导体净利润EPS在IT行业里占比,在两年时间从不到20%上升了到了40%,而且还在呈加速上升姿态

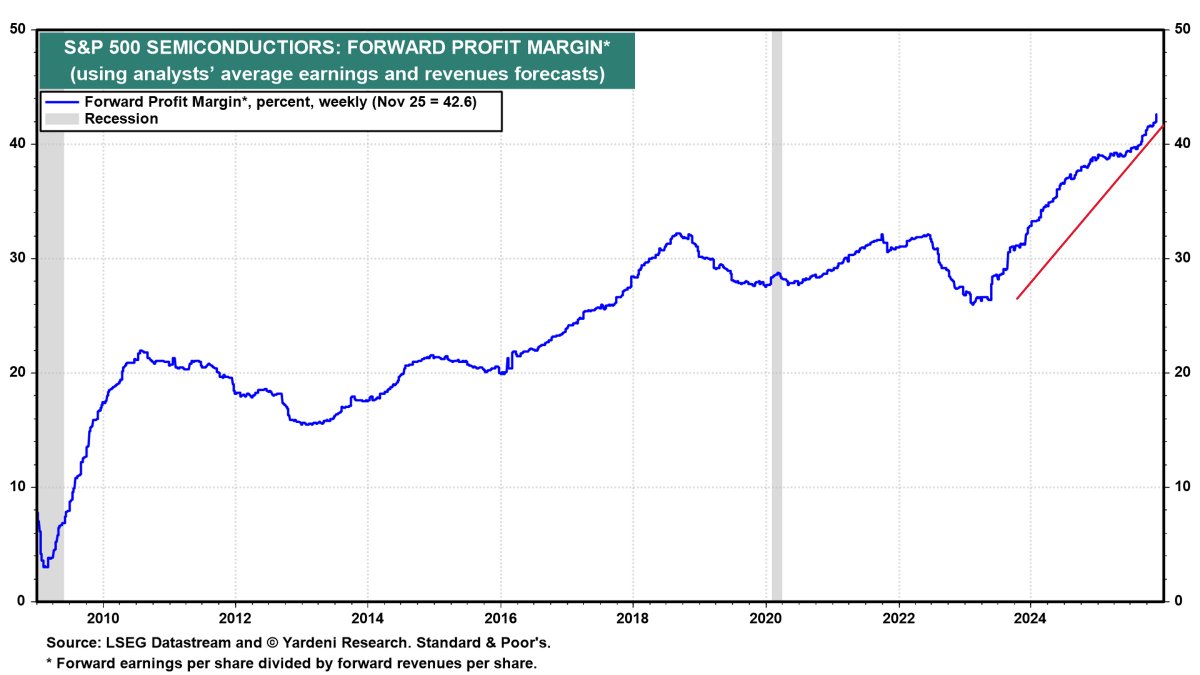

半导体整体前瞻利润率从2023年的25%已经升到了2025年11月的43%,已经明显超过了几个互联网巨头的平均利润率,这也印证了半导体利润率超过互联网会是新常态。整个IT产业的利润分配,流向半导体的比例越来越大。

要知道,就算是20~22年的半导体芯片荒,短缺如此严重,半导体的利润率和整个IT利润分配也没有显著增长

这就是故事的上半篇:AI需求驱动导致半导体基建的估值体系重构,不再是互联网时期的基建从属地位

------------------------

这个现象背后的逻辑是商业模式随着技术特性的变迁:

互联网时代,每次请求的网络和算力成本,边际成本极低,scaling的效果极好,分发的边际成本几乎为零

在AI时代,这个互联网时代分发边际成本几乎为零利于scalable的特性遭遇了根本性的重大挑战:且不说训练成本从此不是一次性开销而是年年增长,就客户的AI推理请求而言,由于inference scaling成为共识,加上垂直领域仍然需要更大规模的旗舰模型来保持竞争力,推理的成本不会随着硬件算力价格的通缩而同步降低

互联网企业从前的最大成本只有OPEX尤其是SDE人工成本,而现在,互联网公司历史上第一次像半导体厂foundry那样背上高折旧成本的资产负债表,商业模型恨不得要慢慢从“流量 × 转化率”部分转向“每 token 毛利”了

简单的说,互联网时代到AI时代的成本分布,在人力成本opex的基础上又加上了沉重的硬件/算力成本capex(财报里占比:MSFT 33%, Meta 38%)。

上个时代的互联网公司+CSP+SAAS是收租行业里的大赢家,而AI时代,算力(半导体/芯片折旧)成为了新的收租行业,整个IT行业的利润分布发生了剧烈的重新分配(EPS利润流向半导体从20%升到40%而且持续攀升中),这就是半导体基建估值体系重构最重要的原因

---------------

半导体高利润率的新常态趋势能持续多久?

目前的高溢价来自于前期不计成本的军备竞赛造成的半导体订单积压过多

但很显然,hyperscalers都不愿意当冤大头,都在试图自建ASIC降低成本,那么可以从2030年远期的算力分布来回看这个问题

长线来看,openai已经明牌了标准答案,10GW Nvidia,10GW ASIC,6GW AMD,其他hyperscaler划分比例有类似考虑

比如说,推理端希望ASIC >50%,GPU里再细分的话,AMD和NV(legacy)对半分。训练还是得NV占大头,60%+,剩下的自研ASIC和AMD对半分

2030年按60%推理,40%训练比例划分,算下来NV 38%, ASIC 39%, AMD 23%,跟openAI比例是几乎完全一致的,算是一个标准答案参考值

当然了,微软,Amazon,Google,Anthropic这几家里AMD的比例会比这个标准答案中枢/参考值明显低一些,xAI则是没有ASIC只有Nvidia+少量AMD

AMD的风险在于,当2030年再往后的更长期,CSP的in house ASIC越来越成熟(微软除外),推理端ASIC占比可能越来越高,很难有incentive新买入大量GPU了,除非卖的足够便宜

最近风头正劲的TPU呢?Meta是不是要转向TPU?对Nvidia的利润率影响大吗?

实际上,Meta今年capex72B,明年capex110B,未来六年capex平均值可能达到160B附近,而Meta 6年10B的TPU订单算下来年均只有1.6B,而且购买的是TPU云服务,并不是裸TPU

也就是说,Meta这笔TPU订单只占到Meta未来6年capex的1%,并没有严肃的考虑大规模部署,可能只是作为和Nvidia讨价还价的手段而已

另外从Meta最近几个月的招聘广告来看,也并没有看到任何TPU engineer方面的招聘,不像

Anthropic那样从五月就招一堆TPU kernel engineer,十月才宣布大规模采购TPU做训练

所以说,不管原因是diversify供货商,还是给自研ASIC延迟做退路,还是因为AMD的MI350X延迟,Meta买TPU基本上只有一个考虑:增加买Nvidia GPU的议价权,但顶多只有推理份额里能讨价还价,实际效果很有限,对Nvidia利润率影响也很有限。

要知道,22年加密货币熊市矿难的时候,NVDA库存上升到了198天,利润率只是从65%回撤到了56%,算上PE/宏观双杀股价才从300变100,现在一直供不应求,利润率没道理能降下来

再加上TPU v8设计过于保守(没用HBM4),Kyber rack的Rubin方案会比TPU v8的TCO更好,到头来最后还是得继续依赖Nvidia,很难议价。只要Nvidia继续保持这样的大踏步前进,竞争对手其实要跟上还是不容易的。

总之,一方面,全产业链瓶颈,比如cowos扩张都很谨慎,供不应求的状态还能持续多年。

另一方面,AI变现的利润曲线和硬件投入曲线存在“时间错配”,应用端的增长曲线会落后几年,只要这个应用端和基建端的增长曲线的时间错位依旧存在,半导体在IT行业的利润分配就会一直占优势。

从OpenAI的到2030年的投入曲线来看,这个时间错位至少要持续到2030年附近。也就是说半导体行业的超级扩张期带来的在IT产业利润划分的主导地位,目前看至少能持续到2030年

而半导体高利润率可能会维持的更长远一些,因为从互联网时代一次性基建属性变成了现在的收租基建属性

---------------------------------------------------

AI 不是只养活了 GPU,而是在用算力预算把“能把电变成 token 的每一环”都抬了一轮,从内存,存储,互联,光纤,电力,储能…..等等

上半篇讲完了“半导体吞噬IT利润”,那么下半篇讲的就是“AI算力价值溢出效应(Spillover Effect)重塑半导体内部格局”:GPU算力增长 -> 内存/存储/互联/CPU瓶颈 -> 溢出效应 -> 结构性机会

2025 年更有趣的故事,是巨大的行业红利在半导体内部怎么诞生结构性新机会,比如说,一个super cluster需要几个数据中心互联,光纤互联的长度需要上百万mile这个级别,这就是新机会

半导体产业链的结构性趋势带来的新机会,最典型的例子就是内存(DRAM/HBM)和存储(SSD),HBM的需求增长太夸张,连带挤压DDR4/5产能,直接让以周期性为标志的内存行业甚至喊出了“周期不存在”了,Hynix因为在HBM上领先,甚至都开始憧憬起了几年后年利润1000亿美元,妥妥一个万亿市值的公司

这两个板块背后,是结构性趋势的转变:AI workload从训练逐渐往推理延申,推理比例越来越大。

而推理是一个非常纯粹的吃内存带宽速度(memory bound)的事情,可以说带宽速度=token/s。模型尺寸越来越大,以及上下文context length的增加,对内存的尺寸要求也相应增大,导致了内存的需求激增:推理即内存

下一代的的GPU/ASIC内存已经成了暴力美学,配备的内存size之巨大,是三年前无法想象的,回看22年H100的80GB简直像个玩具,这才几年就增长了十倍:

Nvidia Ultra Rubin - 1024GB HBM

Qualcomm AI200 - 768GB LPDDR

AMD MI400x - 432GB HBM

内存的另外一个潜在的爆发点在端侧,也就是手机/PC/汽车/机器人的端侧LLM,这两年主流的手机旗舰机已经从6GB升级到了8GB/12GB/16GB,提前为可能的端侧LLM生态做准备,毕竟手机算力下一代就能达到150TOPS量级,妥妥的桌面级,非常暴力

潜力上来说,端侧内存升级是比云端内存增量要更大的市场,毕竟端侧终端device的数量太惊人了,每年都是billion级别,一旦端侧LLM生态繁荣起来,内存用量翻倍轻而易举,针对端侧低功耗内存/存算一体的各种设计都会跟上

但端侧genAI的软件生态,似乎明显滞后,一直比我想象的进度要慢,可能是因为这方面还处于摸索期,并没有云端那么确定的ROI,厂商们在投入上都很谨慎,我在23~24年时候看好27年,可能还是太乐观了

互联网->移动互联网用了10~15年,端侧genAI/LLM可能也需要7~10年,可能得等云端ROI开发的差不多了,边际收益下降了,才能轮得到端侧genAI/LLM拿到开发资源,跑通端侧ROI。

--------------------------------------

另一个2025年半导体内部结构性转变的故事是NAND存储,特别是企业级eSSD硬盘

结构性趋势来源也是同一个,AI workload的推理需求越来越大。内存红利也外溢到了SSD存储,甚至HDD存储,因为内存不够用就用高速SSD作为多级缓存

主要逻辑是AI推理过程中内存溢出KV cache offloading到下一层SSD存储,以及向量数据库检索/indexing,都在增加SSD存储的需求

Micron财报说的精准又直白:“AI inference use cases such as KV cache tiering and vector database search and indexing, are driving demand for performance storage.”

至于为什么存储价格在第四季度才爆发,这需要区分一下合约价格和现货价格,合约价格涨幅会温和一些,就算是最紧缺的企业级eSSD合约Q4上涨大概25%。而当NAND产能在2025年被合约慢慢的吃光,现货的价格就造成了观感上强烈的冲击,一个月上涨50%以上。

另一个未经验证的逻辑是多模态的爆发,特别是AI图片和AI视频的需求爆发,也会加剧存储的短缺,我觉得这条线只能说未来可期,但目前的视频/图片精细程度,可能还不到当年GPT3的水平,要达到出圈效果还需要一些时日。

------------------------

那么下一步还有什么趋势转移带来的半导体结构性的机会呢

那么就要先看下一步AI推理端的需求趋势是什么,毫无疑问,agentic flow的比例会越来越大,2025并不是year of agent,而是一个decade of agent

从CPU视角去看agentic workload,routing和工具处理都在CPU上,如果把常用的agentic框架做profiling,比如SWE-Agent, LangChain, Toolformer,CPU最长可以占到90%的E2E端到端延迟,throughput瓶颈也更多的卡在CPU,甚至CPU能耗也超过了总能耗的40%

Agentic AI目前是一个CPU瓶颈更多的事情,在 agentic 框架里,CPU 是永远在忙的总指挥orchestrator, 很可能会成就CPU需求的新一波回暖

AMD 2025年Q2财报(8月5日),Lisa Su明确表述了这一现象:"In particular, adoption of agentic AI is creating additional demand for general-purpose compute infrastructure, as customers quickly realize that each token generated by a GPU triggers multiple CPU-intensive tasks."

"agent AI的采用正在对通用计算基础架构产生额外的需求,因为客户很快就意识到GPU产生的每个令牌都会触发多个CPU密集型任务。"

Q3 财报里Lisa又明牌了一次CPU TAM increasing due to Gen AI. "Many customers are now planning substantially larger CPU build outs over the coming quarters to support increased demands from AI, serving as a powerful new catalyst for our server business."

Nvidia也是把agent flow视为CPU需求,GB200/300 架构配置的CPU比例也比以往大的多,36颗 Grace CPU : 72颗 Blackwell GPU,直接达到了1:2的水平,AMD的路线则是用1~4个256核的EPYC去服务MI400系列72~128个GPU

以后的硬件架构,一定会往优化agent workload方向发展,比如agent task graph的调度和load balancing,CPU/GPU协同micro-batching

算力上的比较,说不定以后也会摆脱现在的纯GPU token rate比较,转向整个系统级全栈agentic benchmark比较.

--------------------------

半导体结构性转变带来的机会同时,下一步,可能也会带来一些意想不到的次生效应

云端AI数据中心需求爆发,造成内存和存储的暴涨,给消费电子的成本带来了很大压力,在2026年,这也许会演变成消费电子产业潜在的黑天鹅

PC厂商最近的股票大跌,也是这个原因。HP已经说了要减少内存配置,暗示要把PC重回8GB内存+256GB存储的时代了。

DRAM内存和存储再这么涨下去,可能会出现很离谱的情况:内存/存储现货价格比CPU和GPU还要更贵。尴尬的是,这可能直接延缓了消费电子期望的AI PC的进程,毕竟大内存是更有利AI PC的表现力的。

夸张的说,每个PC厂商和手机厂商的员工,甚至是消费电子厂商的员工,都应该买入存储和内存,作为职业风险对冲

明年年初开始,安卓阵营的内存以及存储成本要压不住了,三星,小米的手机售价都提高的话(美国市场现在已经提高不少了),利好最大的就是苹果

苹果的内存产能,nand产能都是专属长约锁价特供的,顺带还把Kioxia给坑了好多不涨价产能,导致苹果的成本优势进一步扩大,苹果全球手机销量市占率增长可能会非常可观,接下来一阵子可能会是iphone辉煌的时光。

-----------------------

2025年半导体市场真的是太多精彩的故事了,Nvidia/AMD/TPU和各家hyperscaler的恩怨情仇引得各路下注的吃瓜群众心情跌宕起伏。

HBM/内存厂商吃到了memory-bound的红利,NAND厂商意外收获了KV cache的溢出效应,CPU在沉寂近十年后,可能会因agent orchestration再次回到增长叙事的中心

不再是Nvidia/AVGO几家算力厂商独大,而是AI workload算力价值溢出后的每一次演进,从训练到推理,从文本到多模态,从单模型调用到agentic flow,都在重写产业链的价值分配。

云端AI的繁荣正在挤压消费电子的生存空间——当PC厂商被迫讨论重回8GB时代,苹果却因供应链优势坐收渔利。这场算力军备竞赛的次生效应,可能在2026年以意想不到的方式重塑整个消费电子格局

半导体的故事不再是一条单线,而是一张持续自我重构的网。而 2025 年,大概只是合纵连横的第一回合

fin@fi56622380

芯片只有AI火热,半导体的2024年基本延续了2023这个基调 只要蹭上AI相关的叙事,股价增长表现都是接近翻倍或者更高,毕竟这是确定性的增长机会,PE都会给的很有想象力 蹭AI失败典型就是高通,微软的recall功能跳票,导致AIPC/端侧LLM叙事直接破产,股价高点下跌不少,就算赢了跟ARM的官司也无济于事 微软跳票+苹果apple intelligence乏力+安卓碎片化,今年端侧AI/LLM只能这么评价:存在感基本为零 端侧LLM功能开发是heavy lifting,即便端侧算力完全达标了(手机端NPU算力去年已经75TOPs了,非常暴力,标准的桌面级,两年内到150Tops问题不大),端侧LLM生态也还没有那么快,还需要SDE们的持续爆肝。我还是和一年前观点类似,看好26~27年才会有比较显著的进展和丰富一些的玩法 端侧AI目前唯一的热点就是智能眼镜,Meta的Rayban眼镜只是个原型,AI功能实用性基本可以忽略,也卖了两百万,整个智能眼镜市场全年接近四百万销量,风头超出了所有人的预期,PMF得到了验证 虽然目前的智能AI眼镜跟LLM半点关系都没有。24~25年主要的端侧AI部分就是眼球追踪和手势追踪,顶多加上OCR,毕竟眼镜只有那么一点点算力,功耗要求也过于严格(<1w)比手机低了一个数量级 下周的CES在端侧AI基本上就是AI眼镜主题秀,说百镜大战可能有点夸张,但差不多就是这个热度,是典型的Hype没错,但未来可期也是真的 -------------------------------------------- 另一个蹭AI失败的Micron,则是因为PC和手机端的DRAM需求比预期疲软,股价涨了一阵跌回原地。毕竟PC和手机端内存是大头,HBM的占比暂时还是太低了,难以撑起AI叙事,7倍的forward PE低的令人发指 AMD是个例外,蹭上了AI竟然还是跌的,2025的PE也低到竟然只有17。各家CSP都热衷于自研model->compiler->asic accelerator从上到下一整套解决方案提高performance,ASIC赛道的火热,让AMD和Nvidia在同一个赛道火拼,只能说CUDA积累的生态优势恐怖如斯 ------------------------------ 蹭AI姿势最成功的,莫过于给各家互联网云厂CSP们做ASIC AI加速器的Broadcom和Marvell,都是直接靠画饼就能翻倍,太可怕了(以及即将蹭上的MTK/AICHIP) 这大概是2024年最大的的芯片风口转型故事 其实帮互联网公司做ASIC AI加速器对于传统半导体厂商并不是特别有挑战性的事情,对IP的要求并不高,主要是做SoC的infra从前端到后端整个配套设施,核心core ML加速器+上层compiler都是互联网公司自己做。 只要服务态度好,客户支持到位,要求什么就给什么,价格合理,门槛并不是那么高。除了互联interconnect IP,基本上可替代性比较高 所以MTK这种云端NPU经验并不多的芯片厂,也能当Google TPU V7之一的供应商 大公司deploy自己的model时,现在都喜欢用自己的asic配套自己的compiler,自己做的asic明明在纸面功耗比上(TOPs per watt)比H100差了不少,甚至能到40%,要花大力气用自家的功耗比并不是那么好的asic,表面上来看并不合算,除了控制成本(和NV讨价还价),为什么还要自己做? 简单的说,各种深度学习model/workload的瓶颈都不一样,很难有通用的解法,卖家标称的纸面性能/功耗比,并不能代表实际日常的实际表现 公司即便是把H100拿过来用,不经调试直接跑自己的model,其实根本跑不到Nvidia标称的性能performance,差距非常明显 如果要跑出理想的performance,要去研究model怎么适配CUDA做优化,甚至需要改compiler里面的一些参数,所以即便是Nvidia,也会派人给大客户针对他们的workload去optimize/tune CUDA/compiler层 而如果大公司比如meta用自家的model/compiler和hw全套,特定的workload会比其他家的ASIC比如高通的AI100 性能要高数倍 因为自家的模型运算细节自己都了解,可以针对自己的model改compiler和芯片,model的size等各种参数达到最好的效果,从内存分配逻辑,kernel tuning,数据精度,tiling,流水线pipeline结构去从硬件的角度迎合上层model的优化,性能差距会非常大,这是一个上层应用决定硬件形状的时代 如果meta用高通的SDK+compiler+ASIC全套,没有办法针对自己的model去优化,只能用高通的东西去sweep各种参数,这里说的sweep意思是高通的SDK和编译器允许用户调整一些参数(例如线程块大小、内存分配策略、流水线深度等)来优化特定operator的性能。用户会尝试不同参数组合,以找到性能的sweet spot 而sweep参数获得的性能优化会比较有限 这就是为什么最后大公司比如meta的model运行在高通的asic上面的performance,反而会不如自己家看起来功耗比更差的全套compiler+ASIC ----------- 为啥CSP们要自己做芯片的同时又外包给传统半导体厂商呢? 一块SoC里大部分IP,包括Cache/memory,CPU,DSP,high speed IO, boot以及低功耗控制,需要的人力是很多的,但只是提供了一个承载ML加速器运行的infra平台,对于互联网厂家来说没有任何自己做的必要,CSP们只会对直接影响ML加速器部分的内容感兴趣 芯片这个圈子太小了,而且前端后端各个角色之间隔行如隔山,挖人不容易,无法在短时间内招到一个磨合良好的团队稳定的迭代项目。Goole/Amazon/Microsoft/Meta这几家开出高出市场价很多的薪水四处挖角,silicon team也都只是几百人到一千人的规模。一般来说从零开始组建一个不错的大厂silicon design house成型,起码要十年时间 所以给成熟的芯片大厂外包做是一个很合理的选择 ------------- 那么CSP们会不会自己做了ASIC然后往外卖和Nvidia竞争呢? 不会,因为这些ASIC组成立的目标KPI就是节约了多少成本,专门做这个生意风险和投入不成正比,芯片支持多个客户的成本是上升很多的,完全没有必要 这也是为什么这些ASIC组在制定架构指标时比较省心,直接对标Nvidia下一代的Tops以及带宽指标就行,同算力功耗多了50%也无所谓,靠后期compiler和针对性架构来弥补,反正只要能节省成本不被Nvidia压榨就行 ----------------------------- ASIC AI加速器故事即便在2025~2026年,其实也还是整个市场占比很小的小众市场,Nvidia仍然是这场LLM科技革命里毫无疑问的基建期唯一大boss 至于openAI/Anthropic能不能像2004年的Google/Facebook一样,成长为这一轮浪潮里的新巨头,那就拭目以待了 2025年的半导体,AI作为主旋律的日子,怕是还会持续。不过其他领域的复苏,比如汽车电子的增长,还是比2024要好看些的 2025除了AI主旋律外最大的看点,就是intel的18A制程量产效果能否如期落地,这可能是2025影响产业格局最大的事件了

中文

MHQuant me-retweet

说实话,这波极端行情,引发交易平台系统大规模压力测试,个人体验下来,还是OKX统运行稳定、交易流畅:

1、本次大跌期间,没有出现用户普遍抱怨交易所无法撮合、下单卡死、提现失败等故障;

2、在爆仓清算过程中,没有异常强平失败、系统清算滞后或穿仓由交易所承担的案例;

3、用户账户资金安全,没有出现异常

4、OKX的beth oksol没有出现大幅脱钩或循环借贷爆仓,准备金始终保持稳定 。

面对种种考验,OKX 风控系统都展现出了过硬的素质,历史极端行情和黑天鹅事件中OKX风控的卓越性:

1、OKX 是主流交易所中唯一一家,在 LUNA/UST 崩盘中主动启动风险保护措施,保护了数亿美元用户资金

2、3Commas API 数据泄露事件中,OKX 是其合作的众多交易平台中唯一用户 0 损失且安全性能最完备的平台

点赞!!!

@Haiteng_okx @mia_okx @star_okx @Cryptosis9_OKX

中文

使用GreeksLive Smart Trading的效果,1个Session 交易26 BTC(按照最小下单量0.1 BTC进行分组),收取Spread 25.8bp,整体交易成本为0~负数。

中文

$NVDA $HOOD 上周卖的put基本都decay没了,今天开始反手卖call。我们可以用财报做周期,如果你卖的put 或者call itm了,只要不是deep itm,一直往后roll,roll到几次基本就会碰到下次财报日期了,因为财报周的IV很高,你可以把类似0.7的delta最后一直roll到财报周的 0.3 - 0.4左右。 如果是卖call的话,别忘了你的正股也在一直涨

中文

MHQuant me-retweet

现在中国经济主要靠什么在支撑?

扎心!一代人的悲歌!

能靠什么

还不是靠短视频、靠手游 、靠老一辈的储蓄托底。

虽看似荒唐,但这就是事实。

一代人的时间,是债务,也是解药!

若剥离短视频平台的算法投喂与手游的即时快感,大量青年群体的焦虑与过剩精力恐将无处安放。

城市白领在通勤间隙刷屏消解工作压力,小镇青年在虚拟战场中寻找存在感,失业者通过直播打赏维系微薄收入。

这些数字娱乐就如同一张密网,兜住了社会情绪的失重状态。

而反观印度、印尼等国,虽同样面临青年失业问题,但宗教活动、街头经济等传统方式分散了矛盾,而中国高度互联网化的社会结构,使得虚拟空间成为唯一的 “安全阀”。

家庭储蓄的托底作用则更为隐蔽。老一辈人通过计划经济 时代的节俭惯性,积攒下房产、存款与粮食储备,成为子女失业、创业失败时的最后屏障。

当 “35 岁危机 ” 与 “灵活就业 ” 成为常态,父母辈的存粮实则是社会安全网的替代品。

这种现象在西方国家其实是非常罕见的,这是因为其社会福利体系相对完善,而东亚家庭伦理下一直存在着代际互助,暂时掩盖了社会保障的缺口。但这种模式不可能一直持续下去 —— 当独生子女一代背负六个钱包的压力,储蓄消耗殆尽之日,便是代际矛盾爆发之时。

更深层的风险还在于,这种 “娱乐麻醉 + 家庭输血” 的组合,延缓了结构性改革的阵痛,却加剧了系统性失衡。

短视频与手游的繁荣本质是注意力经济的过剩产能转移,大量资本涌入非生产性领域,进一步挤压实体产业升级空间。父母储蓄的消耗则意味着民间资本从投资与消费中抽离,形成 “越存越穷” 的恶性循环。

这与马克思笔下的产能过剩危机 异曲同工:当工业国的生产力无处释放时,娱乐产业成为新的 “泄洪口”,但虚拟繁荣无法创造真实价值,反而加速真实财富的耗散。

当全球化退潮,这种稳定模式就愈发显得脆弱。TikTok的海外围剿暴露出数字娱乐的地缘政治风险,版号寒冬则让游戏产业周期性震荡。

而随着 60 后父母步入暮年,医疗支出将吞噬家庭储蓄存量。一旦虚拟麻醉失效、代际输血断绝,被暂时压制的失业潮、产能过剩与代际冲突可能就会共振爆发。

农业国向工业国转型的阵痛,从未真正消失,只是被算法与亲情暂时包裹。

当屏幕熄灭、存粮见底时,我们终须直面那个马克思预警的命题 —— 如何让先进生产力与人的真实需求和解,而非沉溺于数字幻觉与家族余荫的慢性毒药。

中国当前的结构性困境怕是要以一代人为周期消化,本质上是代际成本转移与系统韧性耗散双重作用的结果。工业化与数字化的加速度,已让社会机体在 “超负荷运转” 中积累了大量隐性债务,而偿还这些债务的周期,恰与一代人的生命周期重合。

60 后、70 后群体经历了物质匮乏与高储蓄率的双重塑造,其房产、存款与低消费习惯构成社会稳定的 “蓄水池”。但这一代人的财富本质是时间密集型资产 —— 随着老龄化加剧,医疗支出攀升与养老金兑付压力将加速储蓄消耗。

独生子女一代 “六个钱包支撑一套房” 的极限杠杆在身,而当父母辈离场时,代际转移支付链条必然要断裂。这一过程约需 20-30 年完成,恰是一代人完成财富积累到消耗殆尽的时间尺度。

短视频与游戏创造的 “奶头乐经济”,实质是对青年群体进行注意力贴现。算法投喂的即时快感虽能暂时压抑失业焦虑,却同步削弱了人力资本积累:青年在虚拟成就中丧失技能提升动力,企业因流量红利放弃产业升级,形成 “娱乐养蛊” 的负向循环。

这种模式的生命周期取决于两个变量:一是 Z 世代 (00 后、10 后)对同质化内容的审美疲劳阈值(约 10-15 年),二是全球科技迭代对娱乐产业的颠覆速度(如 AI 生成内容对短视频的冲击)。

当新生代对旧娱乐产生群体性免疫时,社会情绪将面临 “戒断反应”。

中国当前的矛盾本质还是工业化身体与后现代神经的撕裂:制造业升级需要高素质技术工人,但教育体系仍在批量生产 “做题家”;城市发展依赖土地财政,但房地产泡沫挤压了居民消费能力。

纠正这种错位需要重构教育、户籍、土地等制度,而任何深层改革都会触动既得利益群体。

参考日本 “失落的二十年” 经验,从泡沫破裂到新产业确立(如精密制造、文化输出),正是通过一代人的试错完成的。中国的特殊性在于,既要消化过剩产能,又要应对数字革命冲击,双重任务叠加必然延长纠偏周期。

社会韧性的真正来源并非物质储备,而是群体对困难的认知共识。60 后对饥饿的记忆塑造了储蓄本能,90 后对增长的信仰催生了 “躺平” 抗议。

而要消化当前危机,需等待新一代形成新的生存哲学 —— 当 00 后彻底放弃 “买房结婚” 的传统人生脚本,当农村青年不再迷信 “进城翻身” 的叙事时,系统才能在新的价值地基上重建平衡。这种集体认知的更替无法通过政策强制实现,只能伴随代际自然更迭逐步完成。

一代人的时间,是债务也是解药

用一代人消化危机,看似悲观,实则是社会机体的自我保护机制。正如生物体会将毒素暂存脂肪以待缓慢分解,中国也将过剩人口、泡沫资产与认知冲突 “封装” 在一代人的时空胶囊中。

这期间既有阵痛(如低生育率、未富先老),也暗藏转机(如 AI 重塑生产率、县域经济激活)。关键在于,这一代人既是旧模式的最后支付者,也必须是新规则的首批定义者 —— 他们的挣扎与觉醒,将决定消化周期结束时,吐出的是一块伤疤,还是一颗珍珠。

看不懂的SOL@DtDt666

深度解析!中国的经济到底好不好? 先给兄弟们科普一下:于钱是怎么产生的,前面已经说过,主要通过三种途径: 一是“印”钱,即各国中央银行印钞厂物理意义上“印刷”货币; 二是“借”钱,银行借贷加杠杆创造的“派生货币”; 三是“造”钱,通过量化宽松政策“大放水”产生的货币。 中央银行的货币发行,是通过再贴现、贷款、购买证券、收购黄金、外汇等投入市场从而形成流通中的基础货币。 统计局可能是这半年最努力的部门了,半年数据出炉,看上去宏观经济和社融数据都挺不错的,市场基本形成共识,三季度不会有刺激政策。 真的这么好么? 现在我们看下目前整体经济的情况: 01、先看宏观经济数据: GDP:上半年国内生产总值同比增长5.3%。其中一季度同比增长5.4%,二季度同比增长5.2%,下降。 规模以上工业增加值:上半年全国规模以上工业增加值同比增长6.4%。其中6月同比增长6.8%,5月同比增长5.8%,增长。 固定资产投资:上半年全国固定资产投资(不含农户)同比增长2.8%。其中6月当月同比-0.1%,5月同比2.7%,下降。 社会消费品零售总额:上半年社会消费品零售总额同比增长5%。其中6月同比增长4.8%,5月同比增长6.4%,下降。 基建投资(不含电力):上半年基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长4.6%。其中6月当月同比2.0%,5月同比5.1%,下降。 房地产开发投资:暂无公开的上半年整体同比数据,但从1-6月单月数据来看,房地产开发投资持续同比下滑,6月同比-12.9%,5月同比-12.0%,下降。 房地产销售面积:暂无公开的上半年整体同比数据,6月同比-5.5%,5月同比-3.3%,下降。 房地产销售金额:暂无公开的上半年整体同比数据,6月同比-10.8%,5月同比-6.0%,下降。 制造业投资:上半年制造业投资同比增长7.5%。6月当月同比5.1%,5月同比7.8%,下降。 进出口(以美元计):上半年货物贸易进出口同比增长2.9%。其中出口增长7.2%,进口下降2.7%。6月出口同比5.8%,5月同比4.8%;6月进口同比1.1%,5月同比-3.4%,增长。 GDP三驾马车,仍靠投资端,也就是供给端撑着,资金来源全靠政府债;出口暂时稳住,主因关税暂缓,抢出口效应填充;内需不足,以旧换新稍微一停社消就咣咣猛跌。 先说供给侧的问题: 疫情之后,规模以上工业增加值保持较高增长,但是PPI持续下跌,实际上,PPI已经连续下跌33个月。 6月份,规模以上工业增加值同比增长6.8%,涨幅扩大1个百分点;PPI同比下跌3.6%,跌幅扩大0.3个百分点;二者偏离度进一步扩大到超10个百分点。 PPI的持续下跌,代表中上游的产能过剩。 其次是需求侧的问题: 这里要专门说一下社消的细分数据,非常的反常识,6月,商品零售和餐饮收入同比分别为5.3%和0.9%,较上月下降1.2和5.0个百分点; 限额以上零售中,通讯器材、家电音像器材、家具、文化办公同比分别为13.9%、32.4%、28.7%、24.4%,较上月变动-19.1、-20.6、3.1、-6.1个百分点。 限额以上零售中,烟酒和饮料类零售同比分别下降0.7%和4.4%,较上月下降11.9和4.5个百分点。 我是不明白到底是哪个群体,连饭都吃不上了,反而在拼命买家具、家电、手机和平板。 更诡异的是,6月份社会零售同比增长4.8%,但CPI同比增速只有0.1%,通常来说,消费强劲,意味着需求强劲,会导致通胀上升。 但是,从上半年量价背离的表现可以看出,当前市场需求依然低迷,产能依然过剩,仍处于以价换量的艰难的出清周期。 我看不懂,更无法理解。 总结一下:经济总量增长放缓,供给侧产能过剩,内需不足,钱没少印,但物价低迷,说明钱没有进入实体经济内。 02、再看金融数据: M2:暂无公开的上半年整体同比数据,6月同比8.3%,5月同比7.9%,增长。 社融:暂无公开的上半年整体同比数据,6月同比8.9%,5月同比8.7%,增长。 CPI:上半年全国居民消费价格指数(CPI)同比下降0.1%。其中6月同比0.1%,5月同比-0.1%,增长。 PPI:6月全国PPI同比-3.6%,5月同比-3.3%,下降。 今年整个半年,社融不塌方全都靠政府债撑着。 作为市场主体的企业和居民贷款,均没什么提升,1-6月新增居民贷款呈逐年下降之势,居民部门信心缺失。 唯一的亮点是企业短期贷款,原因不明。 最最重要的是,放出来的钱并没有到居民手上,居民贷款余额占社融比例不断下降,已经降至19.52%,连续21个月下滑,并且连续5个月低于20%。 钱去哪里了?其实,社会融资中60%以上都是政府和国有企业融资,然后就是大型制造企业贷款。换言之,每年高增长的货币更多流入政府端和投资领域,更少流入居民端和消费领域。 更少的资本流入居民端,无法提振消费,更多的资本流入政府端和国有企业,政府部门在缺乏市场机制调节作用下集中投资,央国企控制的上游煤炭、钢铁、水泥等产能普遍过剩,导致价格持续下跌、通缩长期化。 而存款,今年6月当月,居民存款和企业存款分别新新增2.47万亿和1.78万亿,同比分别多增0.33万亿和0.78万亿。 居民户新增存款2.47亿元是很夸张的,前6月累计新增存款达到10.77万亿元;而新增贷款仅5976亿元。结合过往数据测算,前6月居民存贷比为9.21。 这代表了居民一方面贷不到款,一方面又拼命存款,这是一种典型的收缩表现,当然,更有可能是资金的分配问题,这里不方便展开说了。 总体而言,社融的结构是“政府强、居民弱”“存款强、信贷弱”“短贷强、长贷弱”的结构性特点。 03、最后,看财政数据: 不同于经济和金融数据,财政收入从去年开始,就一直是负增长,一般来说,GDP与收入大致是同向的,并且长期以来,中国GDP增速与税收收入增速是一致的,从2010年到2018年三季度,二者平均的偏离度只有2个百分点左右。 但是,从2018年四季度开始,二者平均偏离度开始扩大到9个百分点左右。 今年上半年,实际GDP同比增速为5.3%,(1-5月)税收收入同比下降1.6%,二者偏离度达到夸张的6.9个百分点。 财政收入降低,说明一个问题,在经济总量维持不变的情况下,经济活动产生的利润变低了,也就是说,经济的效率变差了。 我们分别从宏观经济,金融数据,财政三个方面来分析了经济现状,结论是经济总量尚可,但结构问题很大,供给侧钱太多,导致产能过剩,需求侧居民端内需不足,这带来的后果是经济效率的降低。

中文

MHQuant me-retweet

MHQuant me-retweet

MHQuant me-retweet

MHQuant me-retweet

MHQuant me-retweet

MHQuant me-retweet

𝙎𝙥𝙚𝙖𝙠𝙚𝙧 𝙃𝙞𝙜𝙝𝙡𝙞𝙜𝙝𝙩

“Open source is not the end, but the starting point of trust verification. What truly builds confidence is whether the code can be verified, run as expected, and clearly explained.”

Cos @evilcos , founder at @SlowMist_Team, shared this vision during Panel 1: Next Gen Finance: Efficiency & Transparency.

Safeheron’s open-source framework mirrors our live commercial system. It is secure, high-performance, and regulator-ready, helping institutions build compliant stablecoin infrastructure with ease.

#Web3HK #FinTech #OpenSource #Event #Stablecoins

English