Sabitlenmiş Tweet

$JMIA

最新の時価総額一覧表

Jumiaの位置を見るだけでワクワクが止まらない🔥

阿州(あしゅう)$JMIA全凸@0902jcmida

$JMIA いつも思うけどやっぱりJumiaの時価総額ってバグってるよなあ🤔 ここに今から投資できる…なんと嬉しいことか!

日本語

阿州(あしゅう)$JMIA全凸

5.7K posts

@0902jcmida

30代男👨/FA商社営業マン💻/$JMIAに5,210株全凸中!!!!/🔮🔮/BYD Dolphin🐬/地元の工務店でGX補助金住宅🏠/仕事柄、無言フォロー失礼します🙏

$JMIA いつも思うけどやっぱりJumiaの時価総額ってバグってるよなあ🤔 ここに今から投資できる…なんと嬉しいことか!

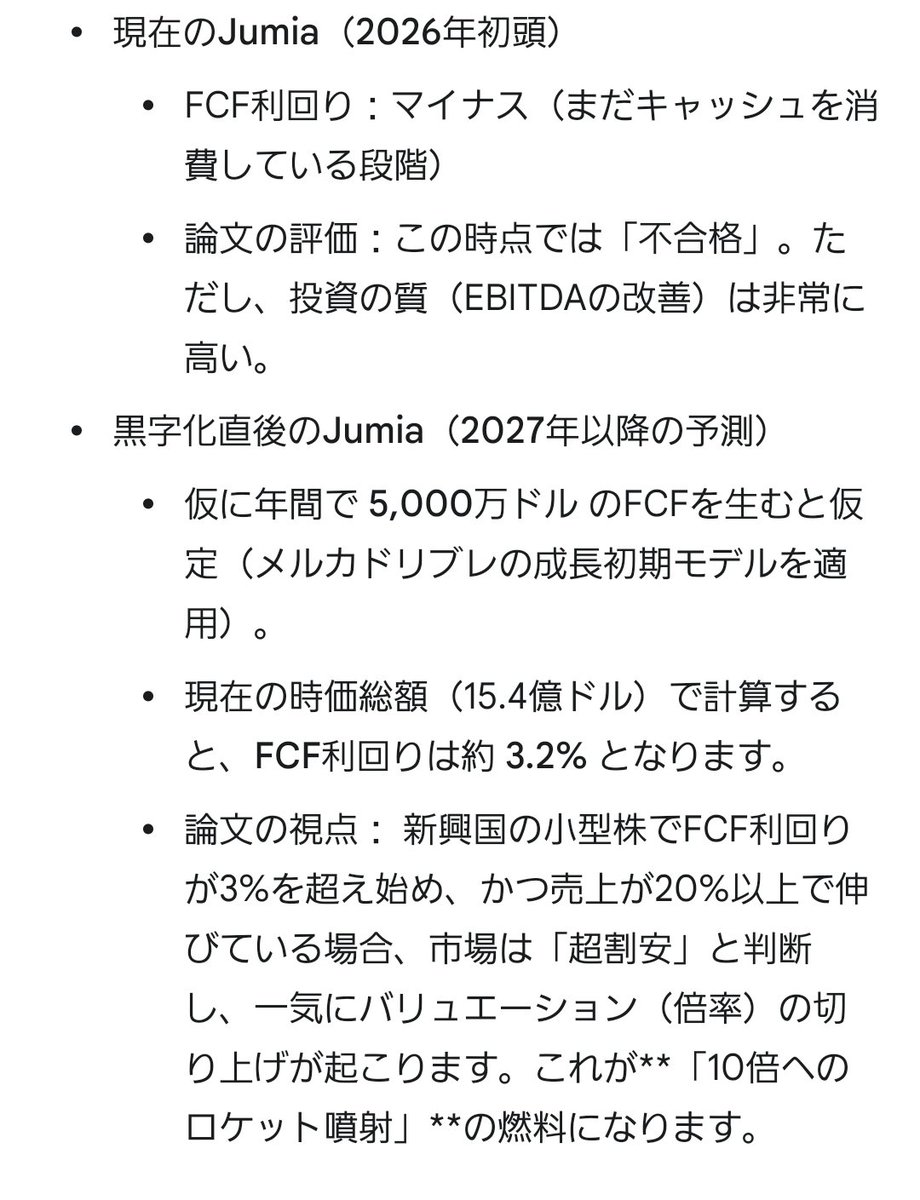

テンバガー株に関する研究論文 open-access.bcu.ac.uk/16180/ 「10倍株」の実証分析(米主要取引所で2009–2024に10倍以上になり、期末まで維持した464銘柄)では、最も効くのはFCF利回り(1株あたりフリーキャッシュフロー÷株価)でした。 サイズや“成長率そのもの”より、FCF利回りが効果的だった、というオチです。 小型×割安×高収益の組み合わせも有意、高FCF利回り・高収益性などの基準を満たす銘柄に、成長余地を見込んで積極的に投資することはOKだがEBITDAの伸びに裏打ちされていること、エントリーは“高値追い”より“安値圏”が有利、そして金利環境も効く──というのが、このワーキングペーパー(2025年、Birmingham City Univ.)の骨子です。 研究内容の概要は以下のとおり。 ・対象期間は15年(2009/1/1–2024/1/1)。一時的に10倍に達しただけの“トランジトリー”は除外し、最終的に10倍超を維持した“エンデュアリング”10バガーのみを採用 → 最終サンプル464社。 ・説明変数は150超(バリュエーション、収益性、投資、テクニカル、マクロ等)。過去2000〜2022年のデータで関係性を学び、そのモデルで2023〜2024年に本当に当てはまるかを試す“未来予測テスト”までやってる研究(単なる後付けじゃなく“将来でも使える可能性” を検証) この研究で分かったこと(要点): ・「小型×割安×高収益」が基本線(FF5※¹のサイズ・バリュー・収益性が有意※²)。 ・最重要ドライバーはFCF利回り(= FCF/P)。まずここが強い。※論文中でもFCF/P≒FCF利回りと定義。 ・投資は“積極的でもよい”が、資産増が利益(EBITDA)成長を上回ると逆効果。 ・モメンタムは効くが癖が強い。高値圏(12ヶ月高値に近い)での翌年リターンは低く、むしろ12ヶ月安値付近・直近6ヶ月下落後のエントリーが有利。 ・金利も無視できない。FRBの政策金利上昇は翌年リターンを平均10.1%押し下げ。 ・「売上やEPSの”成長率”は将来の超過リターンを説明できない」傾向が確認された。 実務に落とすなら(私案の叩き台): ・まずは「小型(例:時価総額~数千億円以下)×高FCF利回り(例:FCF/P上位デシル)×高収益(ROICやFCFマージン良好)」で粗く絞る。 ・投資の“質”チェック:過去3年の資産成長率がEBITDA成長率を恒常的に上回っていないかを見る。 ・テクニカルの入口:現在値が12ヶ月安値から大きく離れていない(例:安値+0~30%圏)、かつ直近6ヶ月は弱め、など。 ※あくまで私案。しきい値は市場・セクターで調整を。 注意点(読み手としての留意): ・サンプルは「成功者だけ(最終的に10倍維持)」なので、サバイバーシップ・バイアスに留意。 ・配当は無視(トータルリターンではない)。 ・米市場中心・ワーキングペーパー(査読前)。他市場での外挿には検証が必要。 結論:FCF利回りが“最強”、ただし「小型×割安×高収益」に“投資の質”と“安値での入口”、さらに“金利環境”まで合わせて見るのがこの研究の示唆、という整理。

FA現場のIoTエッジとしてiQ-Fを大量に在庫してたのですがようやく捌けてきた。 電力にしろModbusにしろ、IOにしろ中継するには、iQ-Fは優秀だと思う。 あの価格帯でWEBサーバにもなるし、SDカードでデータ収集も出来、FTPまで持ってる。 何故バカ売れしないのか本当に疑問。売り方の問題だと思ってる