cryptorock

306 posts

@rorschachluc 不管在哪 重点其实是中间要过一层cloudflare 引入延迟 另外挂撤单rtt非常不稳定 p99经常干到几秒去 导致搬到london这个优化带来的效果并不明显

中文

给做PM套利的朋友,再分享一个在伦敦下单的方法,不知道用的人多了会不会失效,本人一月份实测坚持了2周时间。方法如下:ovh是老牌法国云服务器大厂,是我在市面上唯一找到的一家能“异地ip attach 异地实例”的商家,买dedicated server或者cloud(vps不行)

中文

有一个我一直困惑的事。

在中国,资本利得并不需要纳税,只需要缴纳股息税,这个全球都差不多,10~20%之间。

除了中国以外的其它国家都有资本利得税,视长短投资性质和税务居民国征收15~40%的税率。

那么问题来了,在这种税务优待下,中国账户为什么需要躲CRS?你们已经是全球最低税率了啊?

seekinganythingbutalpha@ivanalog_com

中国没有资本利得税,股市爆涨对政府而言,只有负担,没有利率。政府没有任何动力去维持非理性繁荣。 而美国股市的资本利得税很重,一般边际税率在30%左右,即我股票做的好,需要给政府分三分之一。也因此,股市好坏,对美国政府的财务收支影响可以很大。 这也算是美股的结构性优势之一吧。

中文

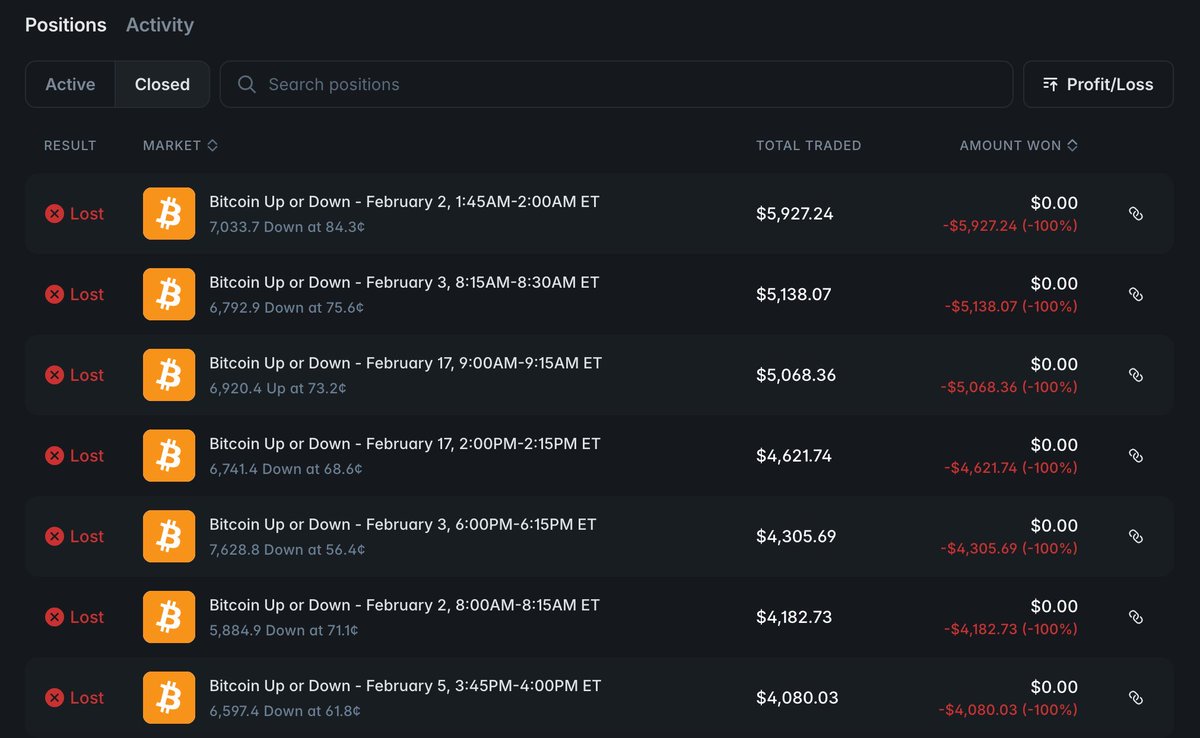

@daidaibtc 在跑btc up/down的mm策略 不过由于这个市场性质15min必然收敛 所以不可避免有单边行情 经常吃toxic flow亏钱🤣

中文

这两天nof1.ai @the_nof1 火了,刚好这段时间也用ai做了点交易试验

实盘跑过一段时间,目前看是亏的,可能也和币圈现在地狱难度有关,如果像美股那样行情趋势相对流畅,可能有机会。关于token成本,1h调用一次用gpt-5每天得消耗个5$左右

github.com/ccyanxyz/ai-tr…

中文

cryptorock retweetledi

ppl not seeing the elephant in the room

Solana trenches sucked out the first half of liquidity out

Pumpfun sucked out the second half

they extracted from peoples bags, ppl sold majors, nullifying the wealth effect that's needed for spillover into T3

this is why 'no altszn'.

English

Tiếng Việt

cryptorock retweetledi

cryptorock retweetledi

Being around for 8 years, you'd think I'd be numb to this by now but it's heartbreaking reading the "I've lost it all" tweets.

Can only imagine the pain of building for years to watch it disappear in minutes.

Worst part, not too many people outside of our community really understands (or cares).

English

cryptorock retweetledi

cryptorock retweetledi

之前的X可能被推广了, 有几万的views, 引来了很多讨论, 避免引起误会, 再发一条聊一下.

虽然前面一直在聊现在AI叙事的泡沫问题, 但是我现在实际美股这边持仓基本都是AI相关的标的, 从数据中心基建芯片, 原材料相关到应用层的TEM, AAPL, MSFT, PLTR.

聊股票和买股票的时候时间周期很重要, 时间周期不同, 需要注意的点也不同. 猜测5年的趋势和猜测5天的趋势的交易逻辑是完全不一样的.

聊泡沫的时候我实际看的是以年为单位的时间周期, 因为我始终认为数据中心基建相关的标的最后不会是AI时代最赚钱的地方. 芯片, 原材料比如铜, 电力相关等等成本, 总体来说数据中心建设成本最后会映射成算力成本, 而算力成本在我眼里必须要越来越低, 做基建的巨头们的利润也应该越来越薄. 因为这才是一个健康的走势, 能让 AI 成为和互联网, 移动互联网一样革命性叙事. 一般行业最赚钱的部分不可能出现在基建部分, 你不能说房地产行业的"印钞机"最后是卖钢筋水泥的吧? 算力成本太高会抑制 APP 端对 token 的使用, 最后会抑制应用端的发展, 而应用端如果无法创造出新的需求和新的赚钱模式(类似以前的电商, 卖广告模式)来扩张算力需求, 那最后就会是泡沫叙事.

而我现在觉得有点风险的地方也是因为虽然卖铲子的公司在大赚钱, 但是实际上用铲子淘金的公司没有展现太多盈利能力. AI 应用公司们是有一些利润, 但是对比总体上的对数据中心基建的 CAPEX, 有点九牛一毛的感觉. 23年科技公司ER只要提到AI CAPEX 股票就是暴涨, 而现在呢? 巨头们的财报你只要听过, 就能发现它们现在其实都在尽量证明 AI 现在有多赚钱, 未来有多赚钱, 投资者不要慌, 而对AI CAPEX 的支出也是越来越谨慎. 如果AI赚钱能力体现得太慢, 市场开始质疑, 开始恐慌了呢?

上面这个想法是在以年为单位的时间跨度上. 但是我实际交易一般持仓也就几周到3个月之间. 对于当下基本的放水宽松环境, 资金需要有个去处. 从各种经济数据和公司财报我们也可以看到矛盾的地方. 和AI相关的企业, 由于巨头和政府的大幅支出, 是一派生机, 勃勃向上的场景, 但是非AI相关企业实际是已经有点疲软了. 那这些流动的钱自然会灌入饼最大, 表现最好的相关标的. 如果是实际交易, 现在依旧是对 AI 标的 buy dip的阶段.

中文