Carlos Del Hoyo Galvan retweetledi

¿Se puede otorgar un #escritura de #compraventa mediante gestión de negocios?

Civilmente, sí. Pero puede ser incompatible con la normatividad en materia de #antilavado.

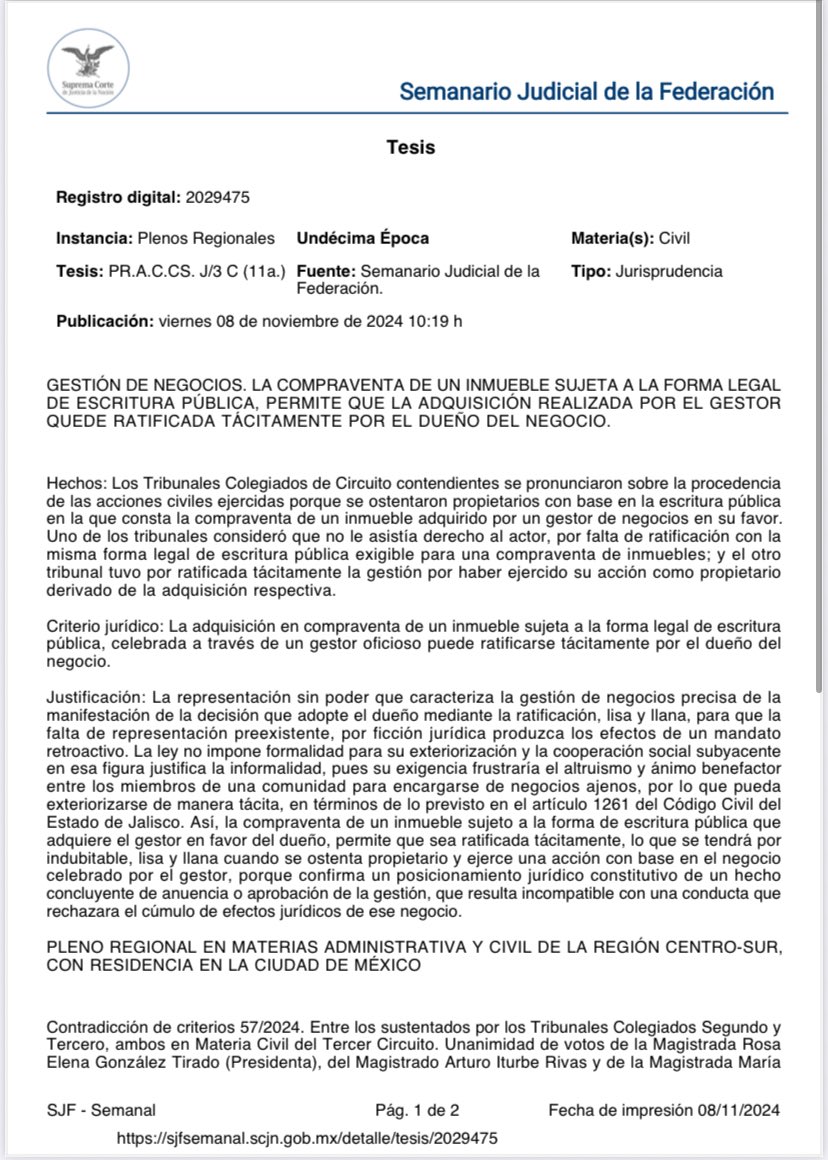

Al resolver la contradicción de criterios 57/2024, contenida en la tesis de jurisprudencia publicada el viernes 08 de noviembre de 2024, la #SCJN determinó: (I) Un inmueble puede adquirirse por compraventa en escritura pública mediante gestión de negocios; (II) La gestión de negocios puede ratificarse expresa o tácitamente por el dueño del negocio.

En otra palabras, la compraventa de un inmueble en escritura pública que adquiere el gestor en favor del dueño, deberá ser ratificada de forma indubitable, ya sea de manera expresa o bien, tácitamente, como por ejemplo, cuando el gestionado se ostenta como propietario y ejerce una acción con base en el negocio celebrado por el gestor.

De esta forma, la ratificación del dueño produce la ficción jurídica de un mandato retroactivo. Pensemos que la ratificación se otorga ante #notario en escritura pública. Para efectos civiles, fiscales y de antilavado, relacionaríamos la ratificación en nota complementaria en la escritura de origen. Así, pagaríamos impuestos, daríamos avisos y elaboraríamos expedientes únicos como si se tratara de una operación ordinaria de compraventa realizada mediante representación voluntaria.

La gestión de negocios es un hecho jurídico fuente de obligaciones. Aunque no haya ratificación expresa, el dueño del negocio deberá indemnizar al gestor por los gastos útiles y necesarios que hubiese hecho. Sin embargo, el gestor actúa a nombre propio mientras no se ratifica su gestión y es el único obligado frente a los terceros con quienes contrató.

Ello nos lleva a varias preguntas prácticas a manera de reflexión. ¿Y si como indica la #SCJN, sólo se ratifica de forma tácita? O bien, ¿si no se ratifica?

Si la gestión no se ratifica de forma expresa en escritura pública. ¿Cómo identificamos al cliente-usuario en materia de antilavado? ¿Cómo identificamos la cuenta de donde proceden los recursos para el pago del precio? ¿Será de la cuenta del dueño o de la del gestor? ¿A favor de quién expedimos el CFDI con su complemento para acreditar el costo de adquisición? ¿Quién aparecerá como comprador en la Declaración Informativa de Notarios #DECLARANOT y los avisos correspondientes?

De esta forma, llegamos a la conclusión de que cuando aplicamos la norma jurídica al caso concreto, debemos hacerlo, no de forma aislada, sino manera de manera integral, considerando sus implicaciones civiles, fiscales y de antilavado. Sólo así podremos entender correctamente sus consecuencias y dimensionar nítidamente sus alcances, para llegar al mejor resultado práctico.

Español