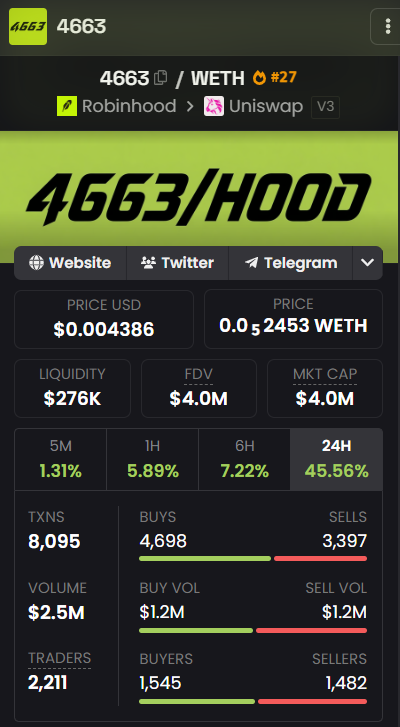

最近 Robinhood 生态的讨论热度依旧居高不下,越来越多资金开始重新关注生态内具有潜力的项目。在这样的市场环境下, $Juggernaut 的表现也逐渐进入不少人的视野。

经历了一段时间的回调之后,目前的价格相比前期已经冷静了许多。对于长期关注这个项目的人来说,这种调整未必是坏事,反而给了市场重新定价和吸筹的机会。很多真正有潜力的项目,往往都是在情绪降温之后慢慢完成筹码交换,而不是一直保持高速上涨。

从目前来看,Robinhood 生态仍然拥有不错的话题性和用户关注度。如果后续生态继续扩张,新的资金持续流入,那么市场很可能会重新挖掘那些社区活跃、叙事完整且具有辨识度的项目。相比追逐已经涨幅巨大的热门标的,提前布局那些仍处于价值发现阶段的项目,或许更值得关注。

当然,短期行情始终会受到市场情绪影响,没有任何项目会 路上涨。但真正决定 个项目未来高度的,除了价格之外,更重要的是社区活跃度、团队执行力以及生态发展的节奏。如果这些因素能够持续保持积极变化,那么市场给予更高估值也只是时间问题。

对于Juggernaut 来说,现在或许还不是最热的时候,但也正因为如此,它依然保留着更多想象空间。接下来只要 Robinhood 生态继续保持热度,再配合更多曝光、合作以及资金关注,未来依旧值得期待。

投资最难的往往不是追涨,而是在市场还没有形成 致预期之前保持耐心。接下来会不会迎来新的行情,让市场自己给出答案。

0xD7321801CAae694090694Ff55A9323139F043B88

中文