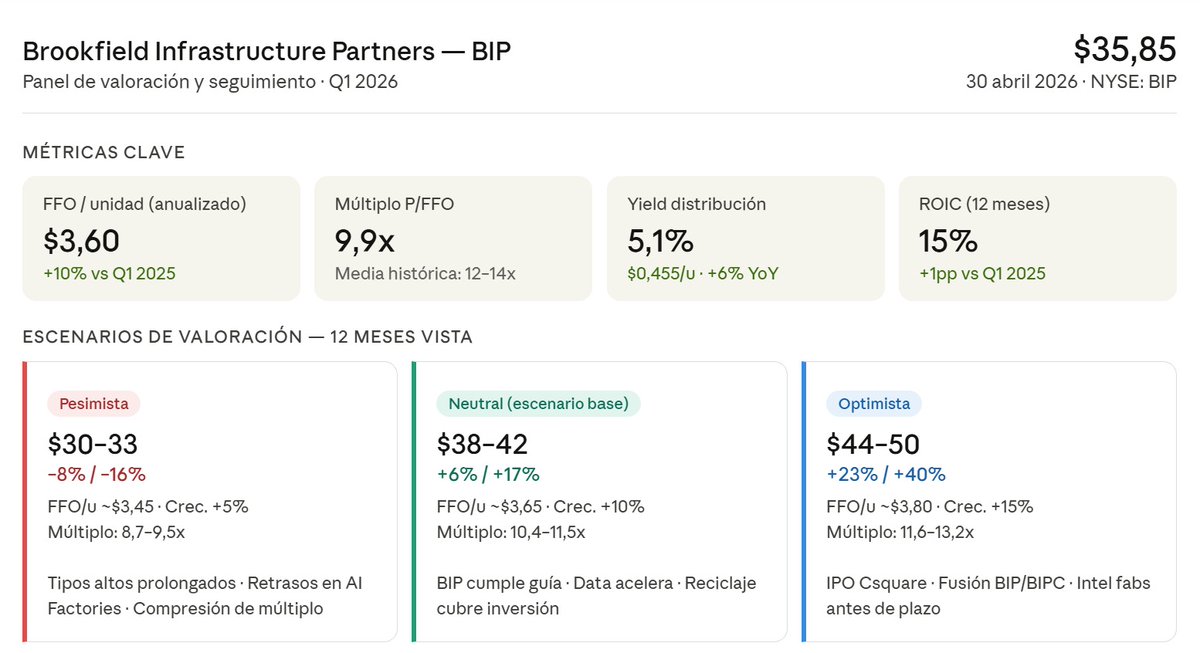

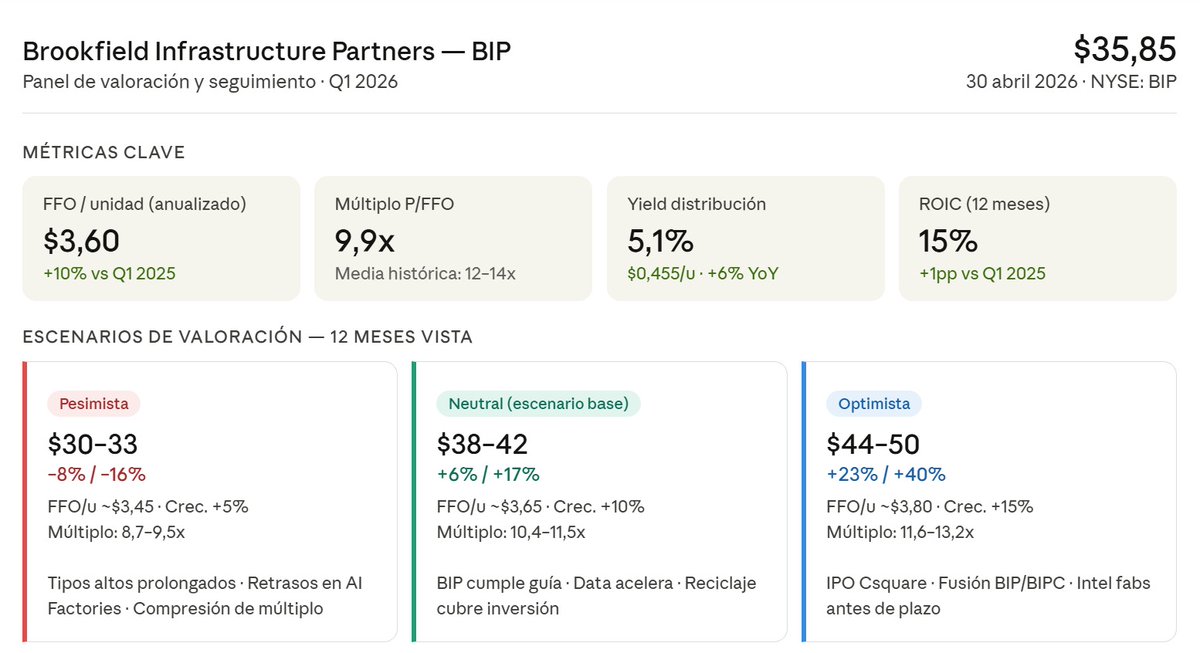

Sabitlenmiş Tweet

Resultados de $BAM Q4 2025

Junto a @themoatfreak acabamos de compartir nuestro análisis completo de la gestora de activos:

✅ Estrategia 2030.

✅ Desglose de cada uno de los segmentos.

✅ Claves de la Call y Carta de Bruce y Teskey (lo que no nos cuentan).

✅ Riesgos operativos.

✅ Modelo de valoración 2025-2030.

Responderemos a cuestiones como:

¿De qué forma está contribuyendo el Private Wealth al segmento de Infraestructura?

👉🏻 ¿Qué impacto en los Fee Bearing Capital puede tener que BAM se siente en la mesa para jugar dentro de los 401k de USA?

👉🏻 ¿Está mejorando la calidad del FBC?

👉🏻 ¿Es el momento del Real Estate? ¿Cómo afectará a los resultados de $BN de los próximos días?

Responderemos a estas y muchas otras cuestiones en el artículo completo.

👇🏻👇🏻

David de la Cruz@Davddc

Español