Suki Alisi retweetledi

☀️ Bonjour à tous en ce vendredi

Indices US proches de leur ATH,

NVIDIA -1.77% hier après sa publication,

Pétrole en recul léger à 100$ le BRENT,

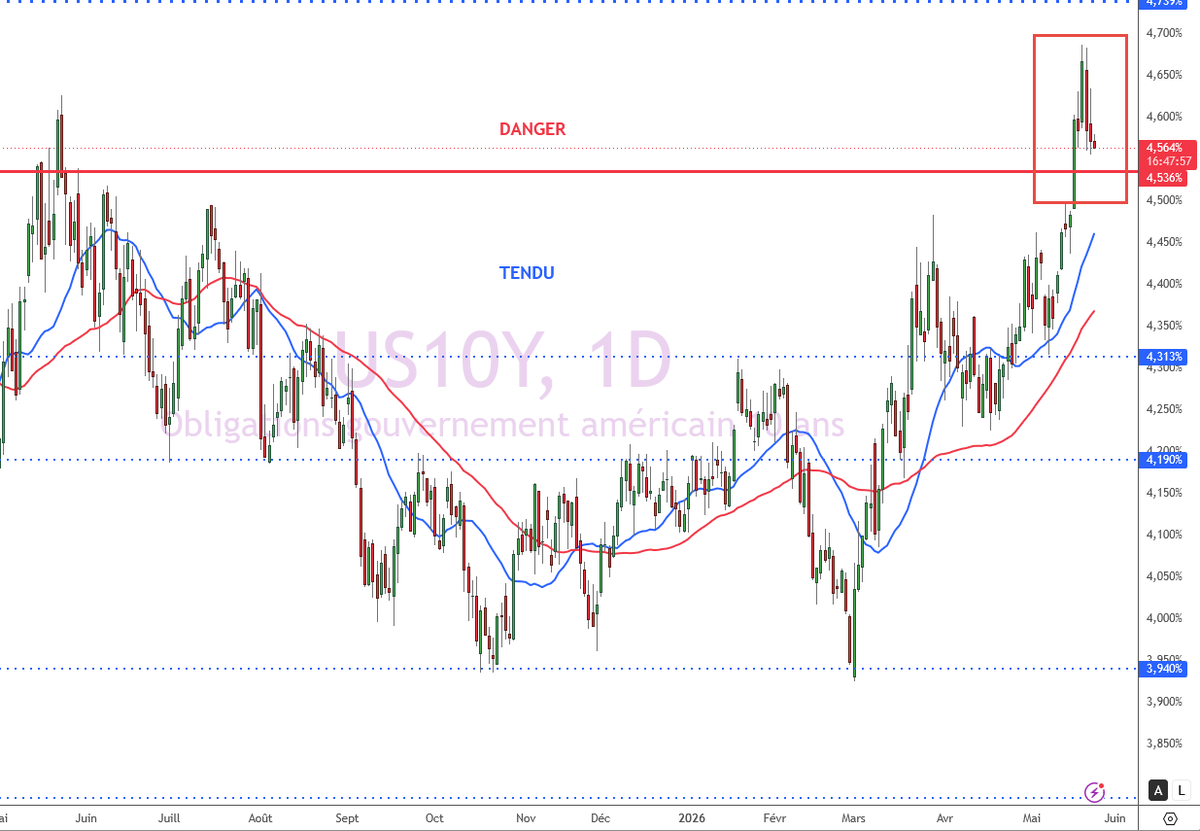

Taux en détente depuis 3 jours.

Voici le TOP 👇

🌍 Iran : le fil qui ne tient qu'à un tweet

La nuit a mal commencé sur le front diplomatique. Reuters a rapporté en session asiatique que le nouveau Guide Suprême iranien Khamenei avait ordonné que l'uranium enrichi reste en Iran. Rouge direct pour les négociations. Le brut a bondi de +3% dans la foulée. Et puis... les autorités iraniennes ont démenti. Le pétrole a rendu une partie de sa hausse. Ce mouvement aller-retour sur une info non confirmée dit tout de l'état des talks : ça avance à tâtons dans l'obscurité. L'IEA a prévenu hier que le marché pétrolier entrerait en zone critique cet été si le Détroit d'Ormuz ne rouvre pas avant la saison estivale.

⚡ Nvidia : résultats stratosphériques, action dans le rouge

C'était le moment de la semaine. Mercredi soir, Nvidia a livré un trimestre de légende. $81.6 milliards de revenus. +85% sur un an. +20% séquentiel. La division Data Center seule à $75.2 milliards, dont la moitié venant des hyperscalers. EPS non-GAAP à $1.87 contre $1.77 attendu. Guide Q2 à $91 milliards, loin au-dessus du consensus à $87 milliards. Et le titre a perdu -1.77%.

🎥 J'ai fait une vidéo hier là dessus : youtu.be/_7GT6RFSIbo

🚀 SpaceX : l'IPO du siècle est officielle

SpaceX va coter sur le Nasdaq sous le ticker SPCX, valorisation cible autour de $1.75 trillion. Ce que les chiffres révèlent : Starlink génère $11 milliards de revenus, mais la société a perdu $4.9 milliards en 2025. Musk reste CEO, CTO et président du conseil. La vision vendue : des data centers orbitaux dès 2028, un coût d'accès à l'orbite réduit de 99%. Ce dossier va s'imposer comme la narrative de l'été. L'intersection entre IA, espace et souveraineté compute. À suivre de très près.

🛒 Walmart : guidance décevante, le consommateur parle

Publié hier. Revenus à $175.7 milliards, +6.1%, in line. EPS $0.66, in line. Mais le guide Q2 à $185.4 milliards est sorti sous les attentes à $186.4 milliards. Le titre a lâché -8%. Ce qui est intéressant : même Walmart, pourtant bien positionnée sur le value et la montée en gamme des ménages plus aisés, commence à faire tipper le consensus vers le bas. Le nouveau CEO John Furner a tenu un discours prudent sur l'état du consommateur américain. À intégrer dans la lecture macro globale.

📊 Agenda du jour

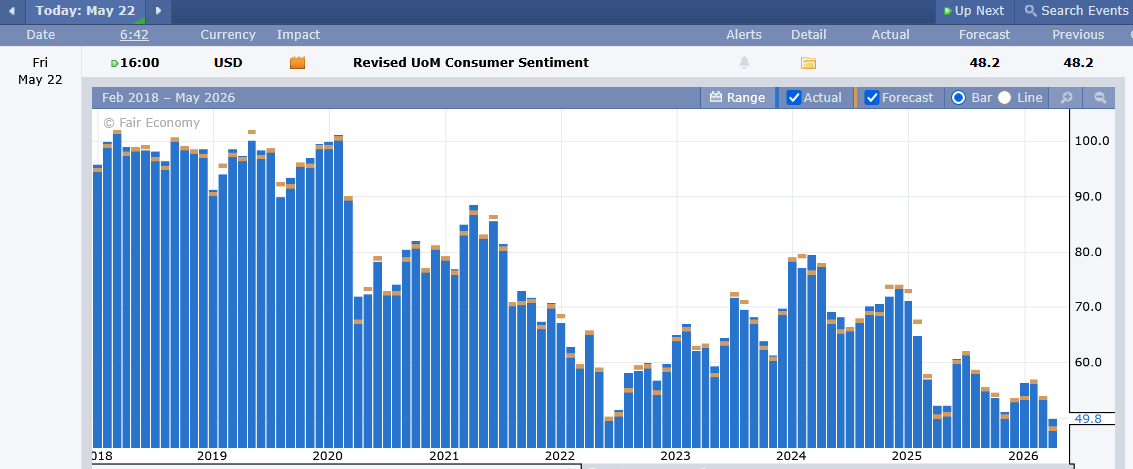

A 16h : Michigan Consumer Sentiment final mai. Le consensus attend 48.2l. Quasi au plus bas depuis 2022. L'enquête préliminaire de début mai montrait que 30% des consommateurs citaient spontanément les tarifs douaniers, un tiers les prix à la pompe. Fed Governor Waller prend aussi la parole dans la journée. À surveiller pour tout signal sur le biais de politique monétaire.

Le Mot de la fin ⚡

Il existe une vieille histoire de salle de marché. Un trader junior vient voir son mentor après une semaine difficile. "J'ai tout analysé correctement. J'avais raison sur la direction. Et j'ai quand même perdu." Le senior lui répond sans lever les yeux : "Avoir raison sur le fond ne suffit pas. Il faut aussi avoir raison sur le moment, sur la taille, et surtout... survivre assez longtemps pour encaisser."

Ne sous-estime jamais

la puissance de la constance.

Bon vendredi à tous 💪

YouTube

Français