Do🅱️er

338 posts

Do🅱️er retweetledi

Submitted Reward Vault Request for WBTC/WETH on protocol BrownFi with incentive tokens WBERA, WBTC, WETH.

English

说句实话,现在还在认真铺真实收益这条路的链不多了。

看联创 @SmokeyTheBera 聊日常工作,感触挺深。

他说的最有趣的部分,是从 Delta-1 策略、电商、电信融资、硬件销售、贸易融资,一直到票务,这些看似毫无关联的行业里,把真实世界的现金流和链上流动性接在一起。

然后,再把这些交易结构化,放进 Berachain 里生长

不是炒概念,也不追热点叙事,就是在给线下产业搭水管。

我个人理解的 Bera builds businesses,就是这个意思。

讲真,这种路数短期声量不一定最大,但一旦网络效应出来,别人想追就很难了。

Berachain中文社区🐻⛓️@BerachainCN

从电商到票务,从贸易融资到电信基建,Berachain 正在连接真实世界的现金流! 💸 联创 @SmokeyTheBera 分享了他工作中最有趣的部分:穿梭于看似毫无关联的行业,挖掘价值,并将其结构化。 而现在,这些交易将有可能直接在 Berachain 上落地、生长。 这正是 Bera builds businesses 的生动写照。 不追逐热点,而是为真实产业搭建链上基础设施。

中文

@JasonvuTech I can totally see how his BGTs could give you access to something really great

English

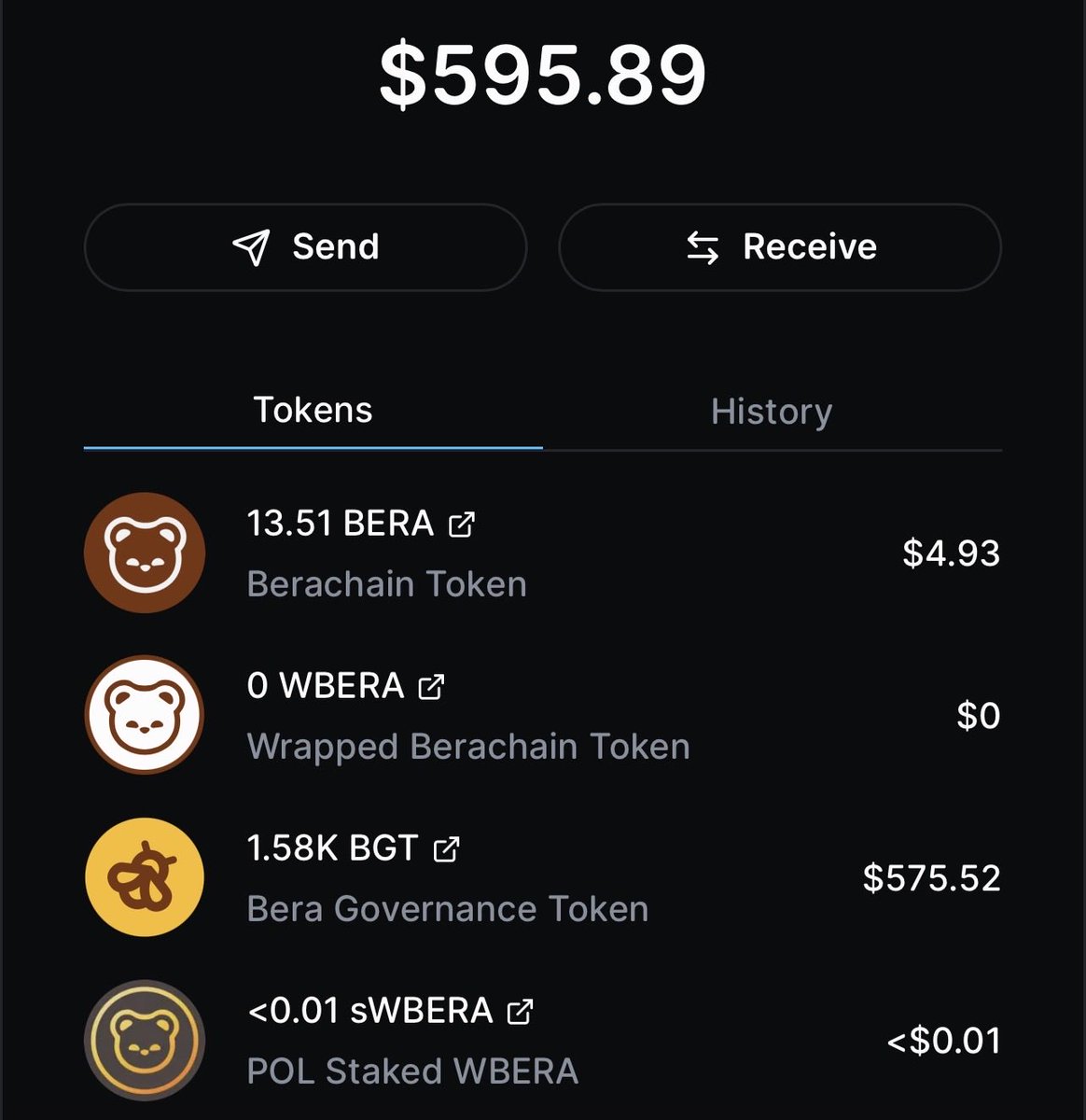

Day 179 of stacking BGT until BERA reaches $10

Long time no update due to "builder mode" turned on. But I still stay here and do go anywhere. And my cumulative BGT is 1,580 BGT.

jasonvu.tech (🦇🔈 ,💧,🐻⛓️)@JasonvuTech

Day 167 of stacking BGT until BERA reaches $10 And my cumultive BGT is 1,500 now. Don't know what POL - vNEXT will bring up to, but it seems a good news after all.

English

Do🅱️er retweetledi

honestly PoL vNext pipeline feeling pretty gud rn

i think this might be so fried that it could work

English

In late 2023, French streamer TeufeurS was extorted for a ransom after a family member was kidnapped in France.

I can finally share that I helped lead efforts that resulted in an ~$800K freeze with the Binance Security team after a $2M ransom was paid.

Six suspects tied to the incident were later arrested. Given the sensitivity of the case, I held off commenting until now.

I have since assisted with asset freezes and identifying culprits in several of the recent France home invasion robberies, and hope to share details in the coming months.

If you or someone you know falls victim, reach out as soon as possible rather than delay.

I prioritize these types of cases as they have grown more frequent amidst this disturbing trend.

English

Do🅱️er retweetledi

🚨 Hier, Kevin Warsh est donc passé devant le Sénat. Si cet homme prend la tête de la Fed, ce n’est pas juste le niveau des taux qui pourrait changer, c’est toute la façon dont la politique monétaire fonctionne.

➡️ Warsh ne s’est pas présenté comme quelqu’un qui allait sauver l’économie en baissant rapidement les taux. Au contraire, il a construit un discours beaucoup plus structuré, presque idéologique, autour d’un constat simple. Selon lui, la Fed a perdu en crédibilité ces dernières années parce qu’elle a raté l’inflation, qu’elle s’est laissée entraîner sur trop de sujets et qu’elle a fini par brouiller son rôle principal. Sa phrase la plus forte résume parfaitement sa pensée : l’inflation est un choix. Autrement dit, pour lui, l’inflation n’est pas juste un choc externe mais aussi la conséquence directe de décisions monétaires trop accommodantes et d’un manque de discipline.

📉 Contrairement à ce que beaucoup attendaient, Warsh a fait très attention à ne jamais promettre de baisse de taux rapide. Il a même explicitement refusé de donner une trajectoire future, en expliquant qu’il ne croyait pas à la forward guidance telle qu’elle est pratiquée aujourd’hui. Il critique une Fed qui parle trop, qui guide trop les marchés, et qui au final perd en flexibilité. Ainsi, il propose une Fed plus discrète, plus imprévisible, mais aussi plus crédible dans ses actions.

📊 Par contre, le cœur de son raisonnement n’est pas seulement sur les taux mais plutôt le bilan de la Fed. Depuis la crise de 2008 puis le COVID, la Fed a massivement acheté des obligations, ce qui a gonflé son bilan à des niveaux historiques. Pour Warsh, c’est une erreur structurelle car il considère qu’un bilan trop important fausse les marchés, favorise certains acteurs et rend la politique monétaire moins lisible. Surtout, il introduit une idée assez subtile mais très importante : si la Fed réduit son bilan de manière significative, alors elle pourrait se permettre d’avoir des taux plus bas sans recréer d’inflation.

🧐 En clair, il ne raisonne pas uniquement en termes de taux directeurs mais en termes de conditions financières globales. Aujourd’hui, la Fed agit principalement via les taux alors que Warsh suggère un rééquilibrage : moins de bilan, plus de discipline de marché, et potentiellement des taux moins élevés dans ce nouveau cadre. C’est une vision beaucoup plus structurelle qui démontre que Warsh cherche à redéfinir le fonctionnement du système.

🤔 Si on prend un peu de recul, son message global est assez clair. Il ne veut pas être vu comme un dovish qui va baisser les taux sous pression politique mais comme un réformateur qui veut restaurer la crédibilité de la Fed. Tout cela passe par trois choses : recentrer la Fed sur son mandat principal (inflation et emploi), réduire son empreinte dans les marchés (via le bilan), et changer la manière dont elle communique.

⚠️ Warsh est là pour changer les règles du jeu, et pour un investisseur, ça change complètement la lecture. On passe d’un monde où la Fed pilote tout via les taux et la communication, à un monde potentiellement plus volatil, plus dépendant des forces de marché, avec une courbe des taux plus libre et une prime de risque plus visible.

J’ai été plutôt surpris, dans le bon sens, parce que pour la première fois, j’ai eu le sentiment de retrouver le profil de banquier central que j’apprécie vraiment. Son lien avec Stanley Druckenmiller n’est probablement pas anodin même si je préfère rester prudent et voir comment ça se confirme dans les faits.

Français

Do🅱️er retweetledi

Sorry to announce more bad news.

I would advise to stop interacting with ANY DeFi dApp for the coming days as there is an ongoing incident on Vercel related to stolen Github and NPM keys.

We still don't know enough but if the claims are true, frontends could get compromised from Github or from supply chain attacks. These are the attack vectors used to hack bybit or compromise Ledger’s Connect Kit.

Stay safe!

International Cyber Digest@IntCyberDigest

🚨 BREAKING: Vercel has been breached. A threat actor has listed their customers' data, source code, databases, and keys up for sale. Vercel has also publicly disclosed they've identified a security incident involving unauthorized access to their internal systems.

English

Do🅱️er retweetledi

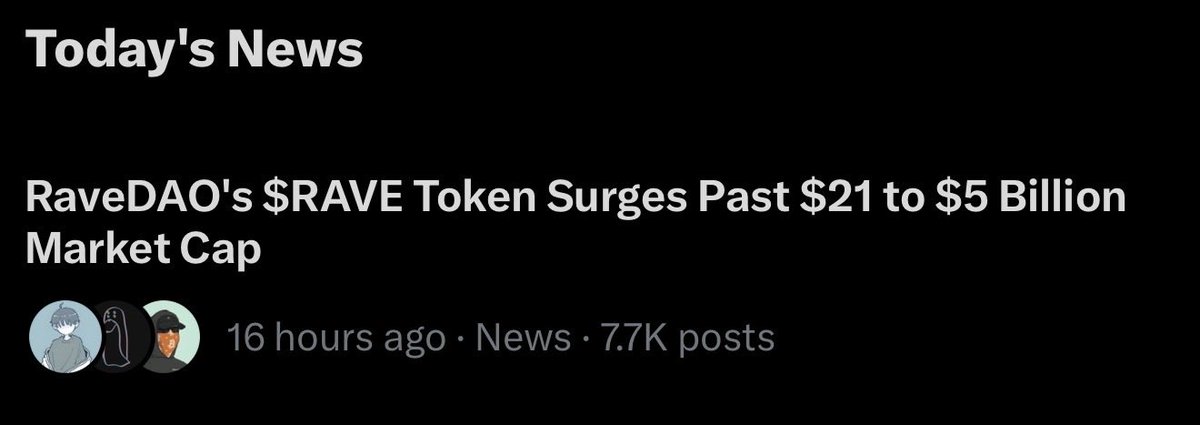

@RaveDAO @bitget @binance @Gate @heyibinance @GracyBitget Update: I am increasing the RAVE bounty to $25K due to contributions from other community members.

Keep applying pressure to exchanges so they address the market manipulation.

English

This might be a game changer for incentive token dust on @berachain

Rabby Wallet@Rabby_io

Batch convert dust tokens into valuable assets. Clean up your wallet. Do it Rabby style.

English

Do🅱️er retweetledi

we've got a few projects lining up for launch that'll be offering very attractive yields on stables (10-20%+) and BTC (5%+)

they're hoping to primarily deal with a smaller set of concentrated LPs (HNWIs, funds etc), as opposed to retail.

DMs open for interested folks 🫡

English

Do🅱️er retweetledi

The most fun part of my job is getting to dive into very random industries, spanning delta-1 strategies on BTC, Chinese e-commerce sales, telecom financing, hardware sales, trade financing, ticketing and more

Now we get to structure the deals to help them grow on Bera 🫡

English

Do🅱️er retweetledi

🚨 C'est un sujet que nous suivons depuis près d'un an chez Finneko. Hier, deux infos sur le Private Credit tombent quasiment en même temps, et mises bout à bout, elles racontent une histoire beaucoup plus importante que ce qu’on pourrait croire au premier regard.

🧐 D’un côté, la Fed commence à interroger les banques sur leur exposition au crédit privé. De l’autre, des acteurs comme JPMorgan et S&P Global travaillent à créer des instruments dérivés pour shorter ce même marché. Ces produits incluront des boites de Private credit mais également des assureurs, des banques régionales et des sociétés de cartes de crédit. Alors que le patron des banques américaines cherche à mesurer le risque, le marché cherche à le vendre.

🤔 Quand la Fed interroge les banques, ce n’est pas parce qu’elle pense que le crédit privé va s’effondrer demain matin mais plutôt parce qu’elle cherche à comprendre les canaux de contagion. Le vrai sujet n’est pas le crédit privé en lui-même mais son interconnexion avec le reste du système. Les banques ne portent plus directement le risque comme avant 2008 mais elles financent les fonds, leur fournissent des lignes de crédit, structurent les opérations. Elles sont surtout devenues des facilitateurs du risque plutôt que ses porteurs directs. Ce n’est pas forcément le début d’une crise mais c’est toujours le signe que le système commence à se tendre.

➡️ En parallèle, le marché fait quelque chose de tout aussi révélateur. La création d’indices type CDS pour shorter le crédit privé change complètement la donne. Jusqu’ici, il était très difficile de parier contre ce marché car les positions étaient illiquides, peu standardisées et réservées à des acteurs spécialisés. En créant des instruments de ce type, on ouvre la porte à la couverture mais aussi à la spéculation.

🤷♂️ Je peux me tromper et je l'ai déjà dit à plusieurs reprises mais la suite ne ressemble pas nécessairement à un scénario type 2008. Powell a dit fin mars qu’il ne voyait pas, à ce stade, de menace systémique large. Le système bancaire est mieux capitalisé, le levier est moins concentré, et le crédit privé reste en grande partie en dehors du cœur du système, mais ça ne veut pas dire qu’il n’y aura pas de douleur. Simplement, elle sera probablement plus diffuse, plus lente, et plus difficile à lire.

📉 Le scénario le plus probable est celui d’une purge progressive avec un repricing lent, des investisseurs qui deviennent plus sélectifs, des levées de fonds qui ralentissent, et des spreads qui s’écartent. Ensuite on aurait une vraie segmentation du marché où les acteurs les plus solides, bien financés, avec des portefeuilles de qualité, vont tenir et même profiter de la situation. À l’inverse, les structures plus fragiles, plus exposées au retail ou avec des actifs de moindre qualité, vont entrer en zone de turbulence.

⚠️ D'ailleurs, c’est dans cette phase que peut apparaître une forme de capitulation mais elle sera probablement localisée. Certains fonds devront limiter les retraits, accepter des décotes, voire restructurer leurs portefeuilles. Les BDCs les plus exposées pourraient être sous pression. Surtout, les assureurs, qui sont parmi les plus gros porteurs de private credit, deviendront un point de surveillance clé car ils concentrent du risque.

🏦 Aurons-nous un sauvetage type 2008 ou 2023 ? Ça me paraît peu probable à ce stade parce que le risque est moins directement dans les banques, parce qu’il est plus diffus et fragmenté, et parce qu’il est politiquement plus difficile de justifier un sauvetage d’acteurs privés non bancaires. Cela ne veut pas dire qu’il n’y aura pas d’intervention mais je pense qu'elle sera plus indirecte.

Les prochains mois devraient réserver quelques surprises.

Finneko@finneko_prgrm

🚨 Ce qui se passe actuellement entre le S&P 500 et le marché du private credit raconte quelque chose de beaucoup plus profond que ce que la plupart des investisseurs perçoivent encore. 👉 Le graphique est très parlant : alors que le S&P continue de grimper sur fond de récit « soft landing + IA = marché imbattable », les géants du crédit privé décrochent les uns après les autres depuis plusieurs mois. 🤔 Pas un simple repli technique, mais une vraie divergence structurelle, un signal qui dans l’histoire des marchés a rarement été anodin. Généralement, quand une divergence s’installe entre actions et crédit, ce n’est pas une question d’opinion : le crédit a souvent raison avant les actions. Pourquoi ? Parce que le crédit voit passer la réalité avant qu’elle n’apparaisse dans les prix. Les BDC et fonds de private credit financent l’économie réelle : PME, mid-market, LBO sponsorisés. Elles sont donc en première ligne pour sentir l’usure financière quand le cycle tourne. ⚠️ Et aujourd’hui, le message est clair : les défauts arrivent. Les entreprises financées à taux variable, avec du levier élevé signé entre 2021 et 2022 dans des conditions euphoriques, se font maintenant rattraper par une réalité brutale : refinancements plus chers, pression sur la trésorerie, ralentissement de la demande. 🙅🏻♂️ Résultat ? Montée progressive des dégradations de crédit, provisions en hausse, pression sur les NAV, et surtout réduction de la liquidité sur un marché qui en manque par définition. C’est exactement ce que pricent aujourd’hui les $BXSL, $ARCC ou $OBDC : non pas un accident isolé, mais le début d’un cycle de défauts. 📉 Encore une fois, on n’est pas sur un scénario Lehman 2.0. Le private credit est beaucoup plus diversifié, mieux collatéralisé et institutionnalisé qu’en 2008. Mais il entre dans sa première vraie récession de son histoire, après avoir grandi trop vite parce que les banques se sont retirées. Et comme souvent, les excès ne se paient pas tout de suite : ils se paient à retardement. C’est exactement ce qu’on voit dans la divergence entre crédit et actions : le S&P price la narration, le crédit price la réalité. 😏 C’est aussi probablement pour ça que Powell prépare l’arrêt du QT. Pas pour des raisons académiques, mais parce que quelque chose commence à casser dans les canaux du financement réel. La FED ne communique jamais sur le stress du crédit privé, mais elle voit les tensions de liquidité avant tout le monde. Elle voit aussi le blocage progressif du refinancement dans le mid-market américain, les pressions sur les banques régionales déjà affaiblies par l’immobilier commercial, et le marché du repo qui commence à tendre. Dans ces conditions, continuer à drainer la liquidité via le QT reviendrait à prendre le risque d’un accident financier pur et dur. Résultat : pivot discret. Pas un pivot dovish, pas non plus un sauvetage officiel, mais un mouvement défensif pour éviter une contagion du crédit au marché global. ❌ Est-ce inquiétant ? Oui, parce que c’est un signal avancé que le marché actions refuse encore de voir. Est-ce le chaos ? Non. C’est simplement la normalisation d’un excès, un ajustement de cycle qui prendra des mois, pas des jours. Ce que ça raconte surtout, c’est que la complaisance actuelle sur le S&P, alimentée par l’IA et par la concentration des gains, ignore un message central : le coût du capital continue de mordre dans l’économie réelle, et ce n’est que le début. Au fond, ce graphe pose une question simple : qui croire – le narratif ou le crédit ? L’histoire des marchés a sa réponse : toujours commencer par écouter le crédit.

Français

Do🅱️er retweetledi

Day 157 of stacking BGT until BERA reaches $10

Many people have told me that BERA will never reach $10 again. Tbh, it doesn't really matter if your goal is to own a share of a company / protocol that generate real cashflow, rather than trying to buy low and sell high (This really works during the bear trend as now).

"Buy into a company because you want to own it, not because you want the stock to go up" - Warren Buffett.

That's what I'm trying to say.

This strategy is similar to accumulating native tokens of protocols that share revenue or dividends with token holders, such as sPendle (buyback & distribute), veCRV, veAERO (earning trading fees), or UNI and CAKE (buyback & burn).

The same applies to @berachain . With POL vNEXT, the entire chain acts as a mega-protocol that can generate cash flow from real businesses, which is then fully captured by BERA/BGT token holders.

(Read more on POL vNEXT: x.com/SmokeyTheBera/…)

My strategy also reflects this view:

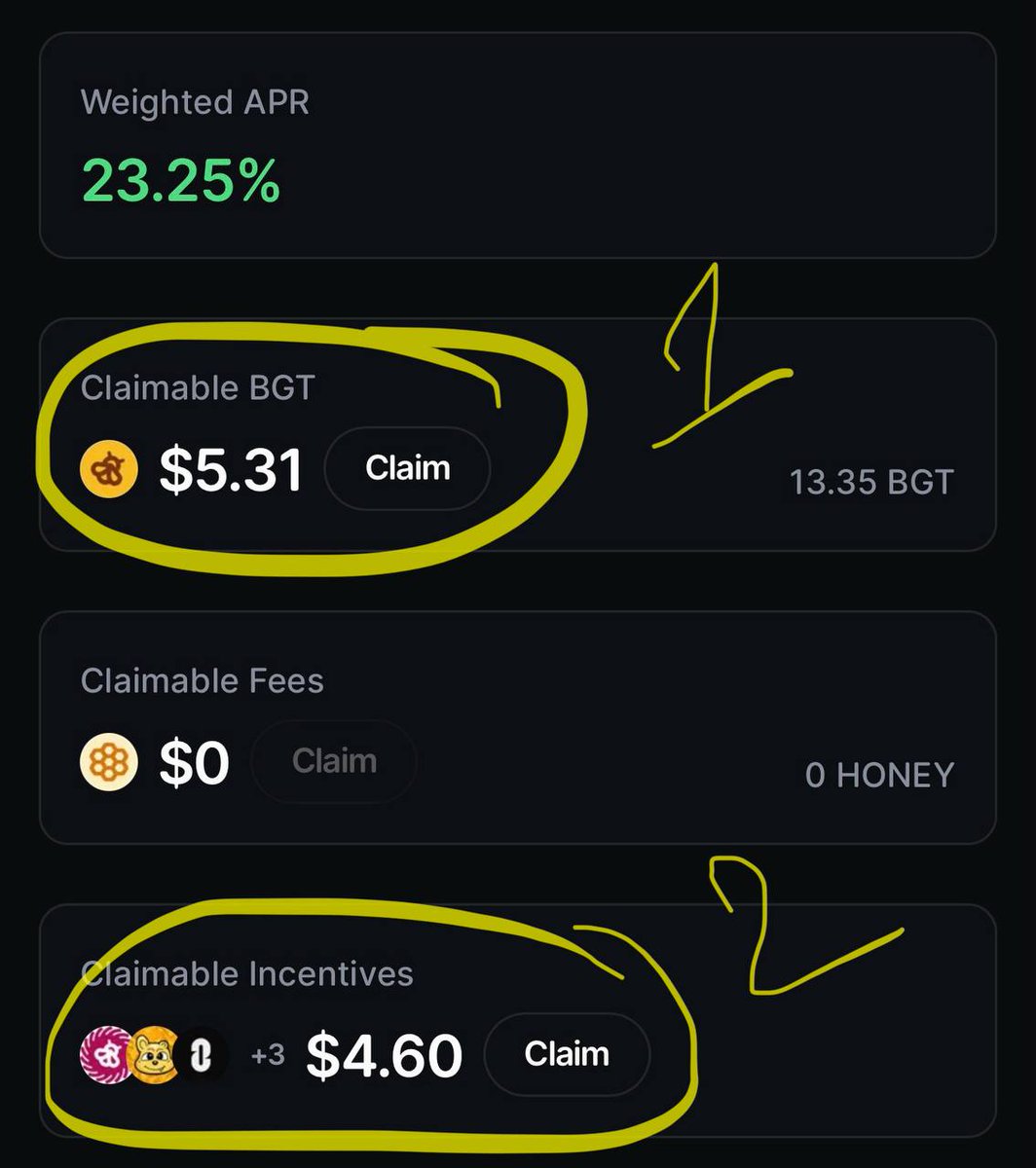

- BGT is not for sale, it is working capital (1)

- “Claimable Incentives” are essentially dividends, which I will either convert into other assets (stablecoins, WBTC, WETH) or compound frequently (2).

And beauty of it is that you don’t even need to buy BERA at the beginning if you don’t want to, you can farm it for free by providing liquidity to non-BERA pairs like WETH/HONEY, WBTC/WETH, or stable pairs.

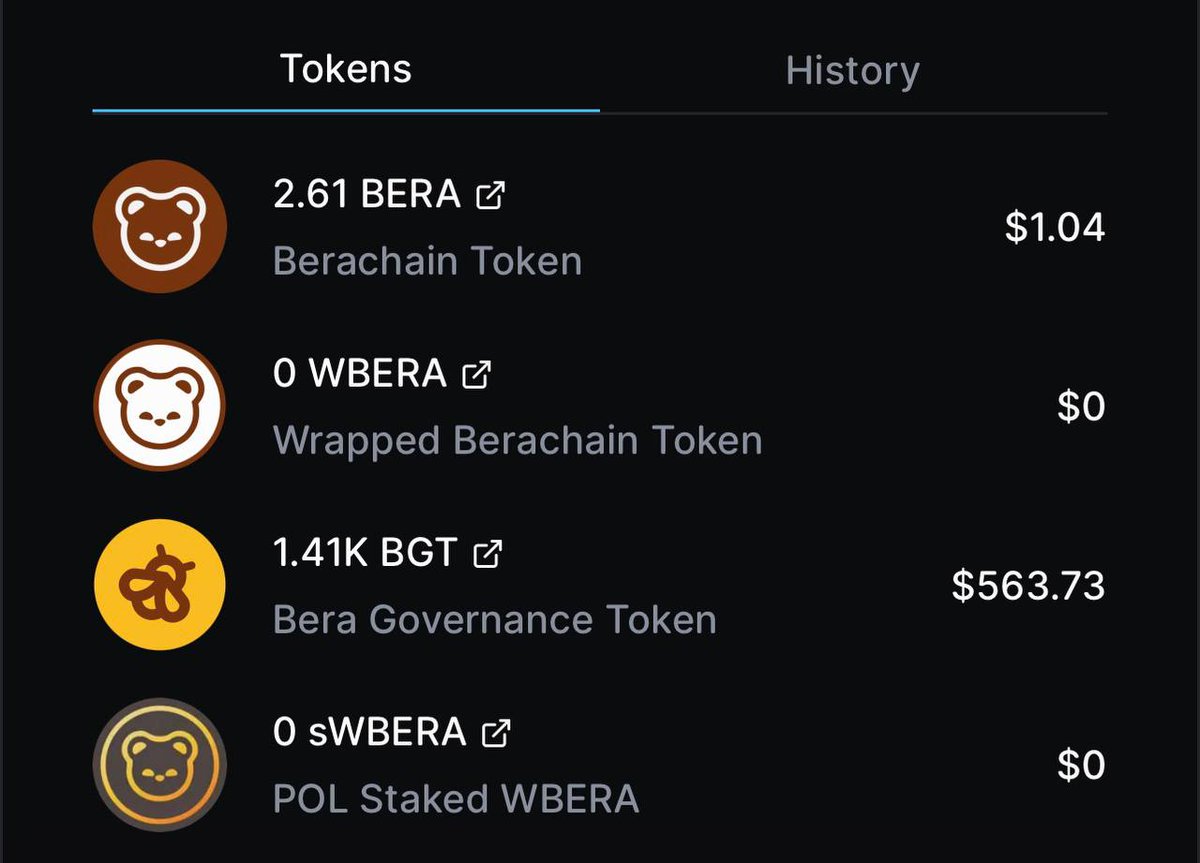

And my cumulative BGT is 1.41k. That's all for today.

jasonvu.tech (🦇🔈 ,💧,🐻⛓️)@JasonvuTech

Day 152 of stacking BGT until BERA reaches $10 I personally think POL in theory is great. All it needs it's the recovery of the entire market, then people turn the risk on. Cumulative BGT = 1.37k.

English

Do🅱️er retweetledi

i am v excited to Try New Things with PoL vNext

Team brings unique yield bearing asset (sourced on/offchain) to Bera -> Bera provides growth emissions -> Bera captures revenue via PoL -> plugs asset into chain owned DeFi stack for swaps + leverage -> repeat

costs -> revenues

English

@captainjack I don't know you personally, but I was thinking of you this morning. I was telling myself that with Carni, Smokey, and you, I still have faith in Berachain's success. Thank you for your work, and I wish you all the best.🫶

English

bm everyone,

Today is my last day at Berachain.

Among all the places I've worked in the last 10 years, this has easily been the best. I joined the team a couple years back excited to not only put bears on the blockchain, but to work with an elite team building out a crazy experiment.

I didn't know just how much I'd love working with this crew, through highs (Boyco) and lows (also Boyco), and it was very hard to make the decision to move on. This remains one of the most talented, passionate, and familial cultures in the space, and I know that there's still a lot of passion and drive to improve from the top down.

After a lot of hard work over the last 6 months, PoL vNext is going live soon with some initial case studies (see Smokey’s new tweet), so it felt like a logical point to take a step back and get back to building 0->1.

Huge amount of thanks to @SmokeyTheBera for taking a bet on me, and thanks to everyone for the small moments, the comraderie, and the support.

It's been an honor and a pleasure.

Cap'n Jack Bearow out

English