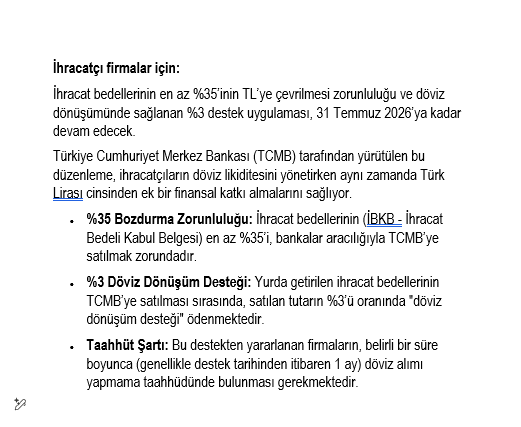

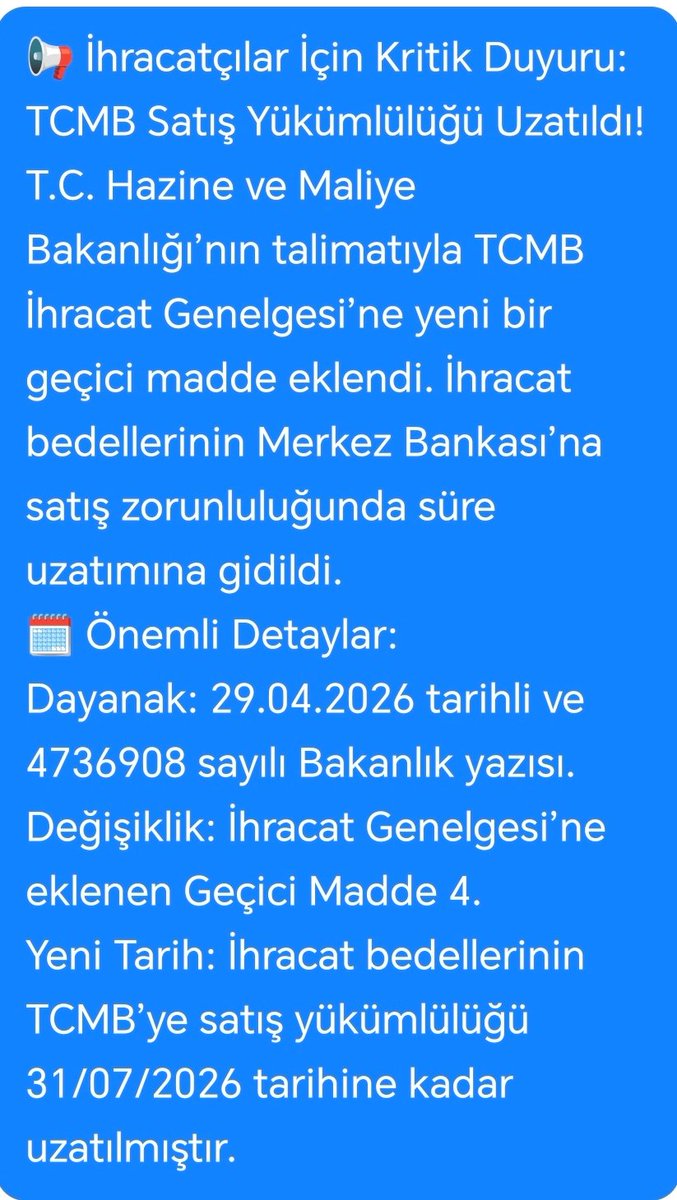

Sabitlenmiş Tweet

мυяαт gσктαѕ

6.5K posts

@GOKTAS_MURAT

Dem Bu Dem 義 Yeminli Mali Müşavir - YMM https://t.co/s9jNxjBftm & متفرج

Bakın burada çok önemli bir durum söz konusu,Bakanlık ile görüştüm,yarın inşallah TC kimlik numaraları gidecek TFF ‘ye ve süreç hızlandırılmış olacak. Kasımpaşa ve Eyüpspor’un TMSF süreci ise ayrı ilerliyor,bu konuda da haksız rekabetten dolayı gereken yerlere yarın başvuru yapıp sonuç alacağız diye düşünüyorum.

@Musaozsoy @Ulker @ismailsaymaz hocam lütfen montaj de .Senin ne işin var orada ...Umarım montajdır.